全球争抢5G话语权,赶时间定标准、预商用和商用。国际大部分时间表都将5G商用时间定在2020年,韩国为了在平昌冬奥会上实现5G覆盖,计划在2018年初开展预商用试验。中国也非常积极推进5G,一方面在抢占技术标准的话语权,一方面积极推进试点试验,并刚刚发布5G中频段使用规则,争取在5G技术和建设方面处于世界领先地位。

5G基站试点开通标志着中国电信5G基站整体规划进入了下一阶段。下一步中国电信将与网络设备厂商、芯片厂商继续合作并深度探索。同时还将联合与产业链企业开展5G技术与垂直行业应用结合研究和试验。比如在在增强现实(AR)和虚拟现实(VR)、触觉互联网、车联网、无线通信应用,无人机、电网等方面,中国电信将展开大范围的研究与试验。

在2017未来5G信息通信技术国际研讨会上,工信部副部长表示,2017年是5G国际标准正式启动和推进的一年,全球5G进入标准和研发的关键阶段。而IMT-2020(5G)推进组无线技术工作组组长表示,5G第二阶段测试工作今年年底收官,明年第一季度开始启动5G第三阶段测试工作,测试内容主要包括像5G新空口的基站设备、芯片终端、核心网设备以及互操作等。产业政策和5G产业链事件仍是板块的主要驱动因素,并继续呈现进二退一的递进上涨趋势。在整个5G通信的搭建与商用过程中,最受益的行业是光模块、光纤光缆、基站、天线和主设备商等。

2018年将是5G启动元年,其将带来万亿级的巨大商机:

(1)为了实现无线整合及架构上的突破,5G技术增加了毫米波(mmWave)频率和大规模的MIMO天线运用,其中大规模MIMO技术运用在基地台,推动基地台所需天线数量的大幅增加,更加速天线及D2D(DevicetoDevice)核心技术的研发。

(2)5G的超密集组网(UDN)、高频段通讯将让通讯设备产生变化,包括对小型基地台需求的提升。

(3)随着5G网络升级后,将提高载波技术应用,以及手机支持的频段,5G手机将推动手机射频前端(RFFront-end)组件的需求大幅增加,销售规模从2017年的110亿美元,番倍增长至2022年的260亿美元。

(4)5G所用频率更高,带动了高功率、高密度、高性能射频组件的需求增加,其中属于第三代半导体的氮化镓(GaN)更能满足5G对功率放大器(PA)的高频需求,预计将掀起氮化镓的新一波市场商机,带动其未来发展潜能。

中国5G网络设备投资,包括无线和光网络,总量有望达到1.7万亿元,是4G建设的1.9倍。由于5G手机设计、制造难度大幅增加,采用的零组件更多,2019年将有20%的手机支持5G通讯,5G手机单台价值量提升约700元,新增市场需求将达到1605亿元,随着渗透率的加速,2020-2022年,每年均将新增1600多亿的市场需求。下游的很多应用场景,包括智慧城市、工业物联网应用、车联网等的市场空间更为巨大,每一个细分行业应用都具有千亿美元级别以上的市场空间。

行业格局

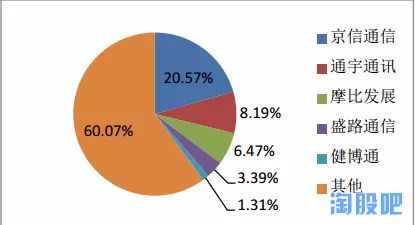

从通信天线领域来看,国内生产企业众多,竞争激烈,但具有一定研发实力、较大产能规模、具备国际竞争力的专业厂家较少,主要有京信通信(港股)、通宇通讯、摩比发展(港股)、盛路通信等少数几家企业;在射频器件领域方面,由于具有较高的技术含量和行业壁垒,因此本行业的国内生产企业不多,主要有武汉凡谷、大富科技、摩比发展、通宇通讯等。由于基站天线等通讯设备的良好市场前景,目前如华为公司等移动通信设备集成商也开始进入天线、射频器件等生产制造领域。

市场份额

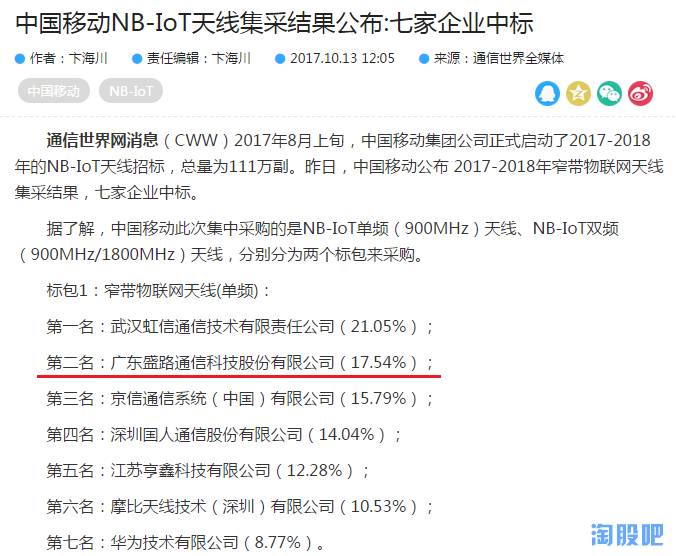

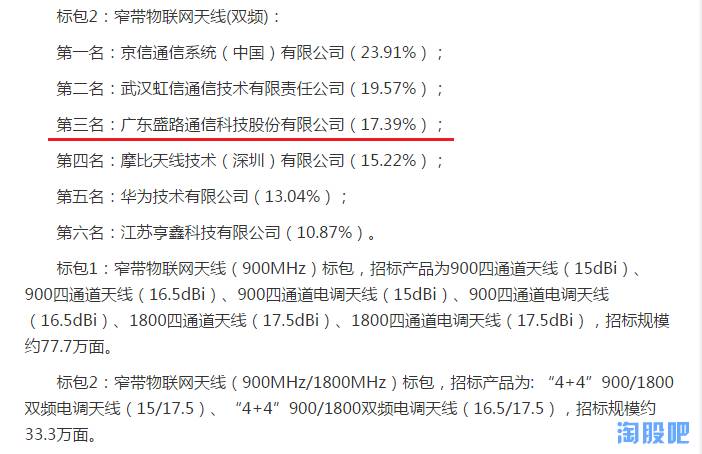

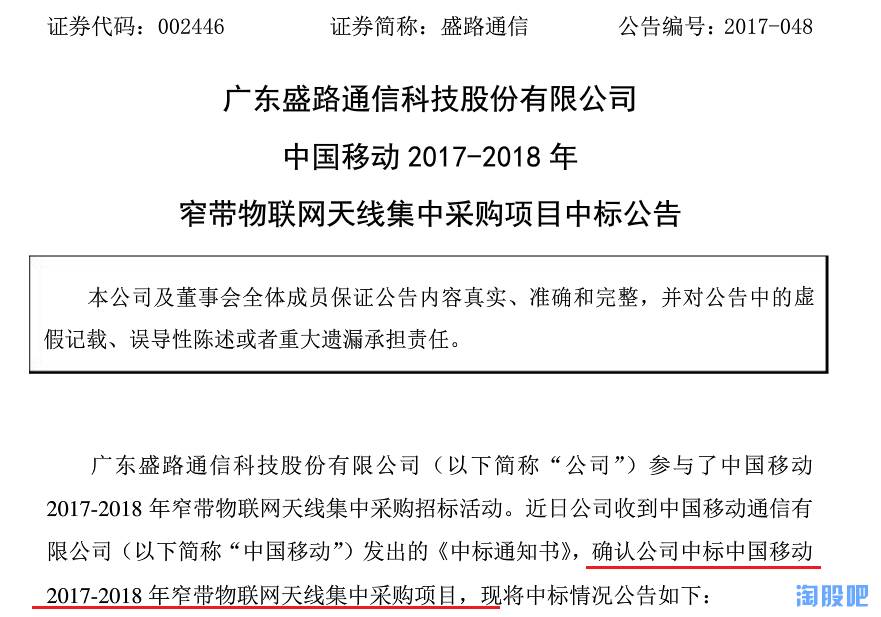

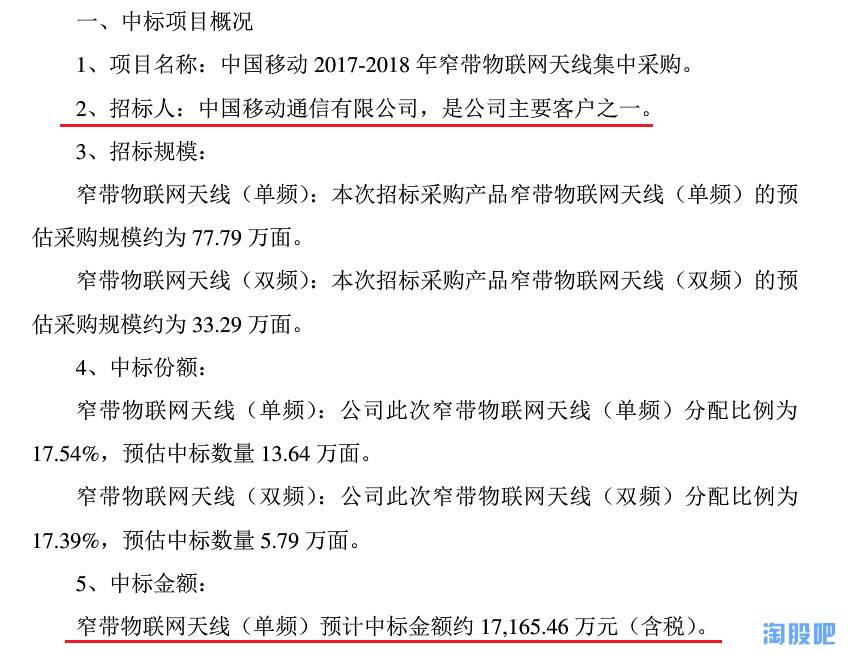

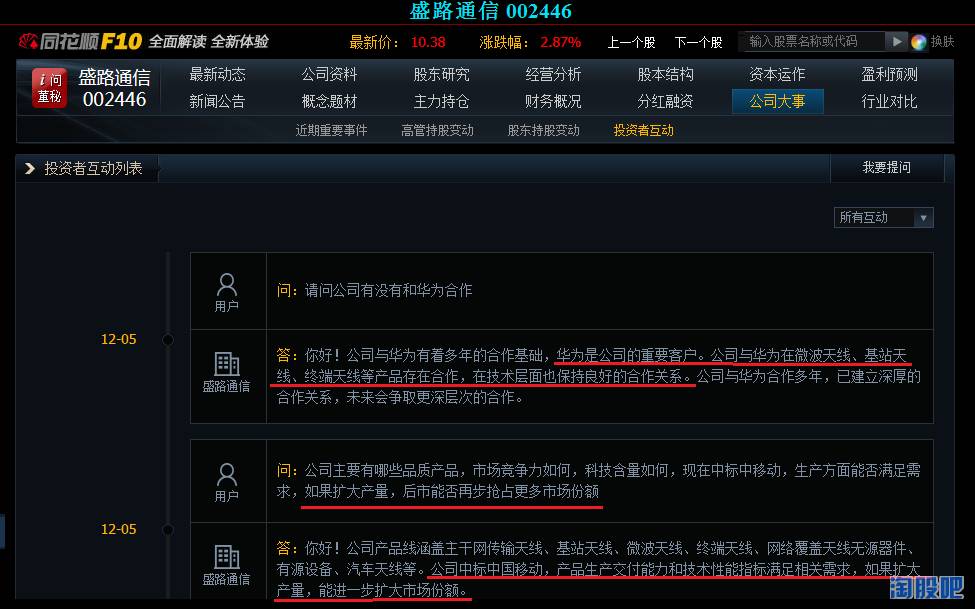

窄带物联网天线龙头:盛路通信(002446)

广东盛路通信科技股份有限公司是国内领先的天线、射频产品研发、制造、销售于一体的高新技术企业。目前公司及下属子公司的产品线涵盖主干网传输天线、基站天线、网络覆盖天线、终端天线、无源器件、有源设备、汽车天线、大型TR组件、北斗定位天线、车载信息智联系统等领域,形成了较为完善的通信设备、汽车电子设备产业链。

基站天线龙头:通宇通讯(002792)