1. 天然气行业概况

1.1 全球天然气行业概况

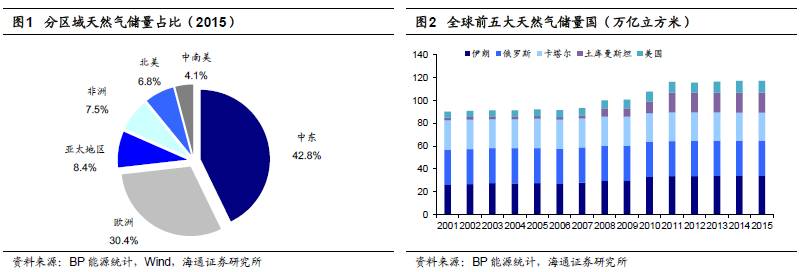

全球天然气储量相对集中,北美地区增长明显。

根据BP统计数据,2015年底全球天然气储存量为186.9万亿立方米,其中大部分集中于中东和欧洲地区,分别占比42.8%和30.4%。从国家来看,伊朗、俄罗斯、卡塔尔、土库曼斯坦、美国储量最多,合计占比63.5%,从历史数据来看,中东地区天然气储备相对稳定,美国受益页岩气革命储量增长明显。

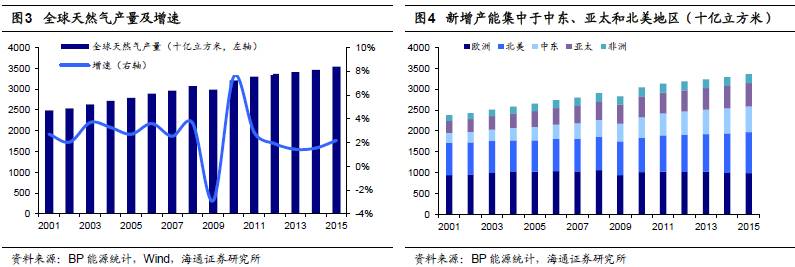

全球天然气产量稳定增长,新增产量主要来自中东、亚太和北美地区。

2015年全球天然气产量为3.53万亿立方米,近15年复合增长率为2.5%,仅2009年受经济危机影响出现下滑。新增产量主要来自于中东 、亚太和北美地区,非洲产量保持平稳,欧洲产量于2006年开始出现下滑。美国贡献了北美地区的全部新增产量,并于2009年开始成为全球最大的天然气生产国。

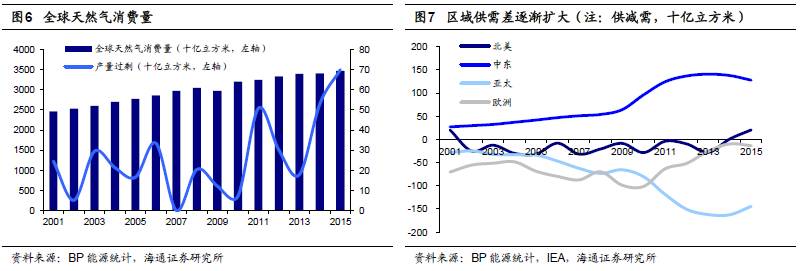

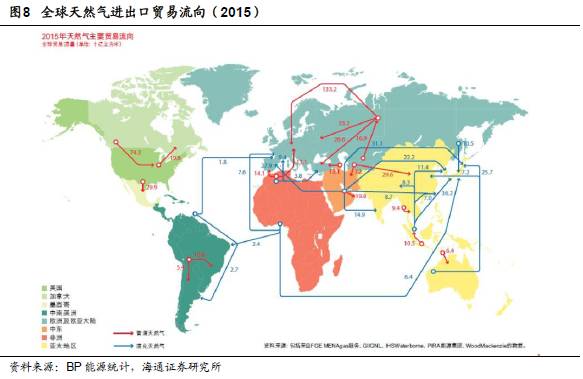

全球天然气需求平稳增长,行业整体供需保持紧平衡,区域供需差逐渐扩大,国际贸易活跃度上升,北美地区有望成为天然气出口区域。

2015年全球天然气消费量达到3.47万亿立方米,近15年复合增速2.5%。亚太、中东和北美地区需求增长较快,近15年新增需求分别占全球新增需求38%,28%和20%。天然气行业供需处于紧平衡状态,产量过剩率保持在0-2%。区域供需差逐渐扩大,中东和亚太地区供需互补,天然气进出口贸易活跃度上升,北美地区实现自2001年以来首次产量过剩,预计未来几年美国有望成为国际天然气贸易出口国。

1.2 我国天然气行业概况

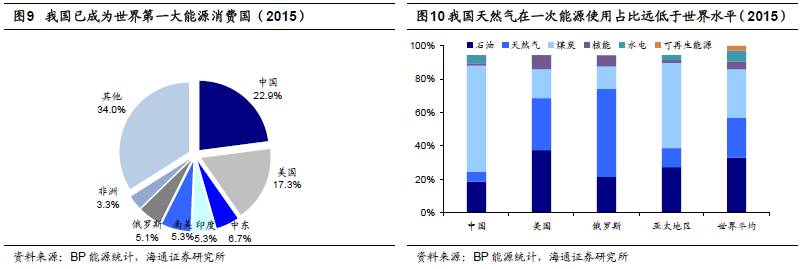

我国已成为世界第一大能源消费国,但天然气在一次能源使用占比不足6%。

根据BP能源统计,我国2015年能源消费量相当于30.1亿吨原油,占世界能源消费的23%。能源结构上以煤炭为主,占比64%,天然气在一次能源使用占比不足6%,远低于俄罗斯的53%和美国的31%,不及世界平均水平24%和亚太地区的11%。

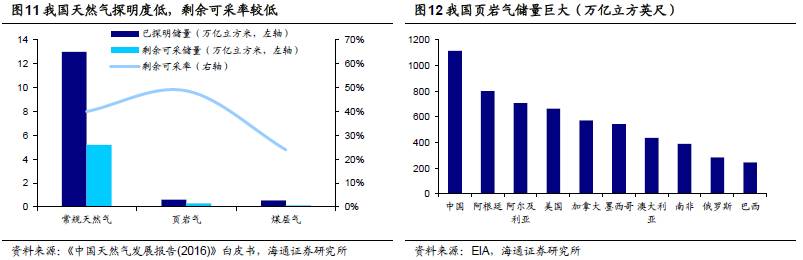

我国常规天然气勘探尚属前期,剩余可采资源有限,非常规天然气潜力巨大。

根据国土资源局关于2015年全国石油天然气资源勘查开采情况通报,截止到2015年底,我国常规天然气地质资源约68万亿立方米,累计探明地质储量13万亿立方米,探明程度19%,尚属于勘探前期,剩余可采储量3.78万亿立方米,储产比30.4。非常规天然气潜力巨大,根据美国能源信息署数据,我国页岩气技术可采量超过美国,位居世界第一。

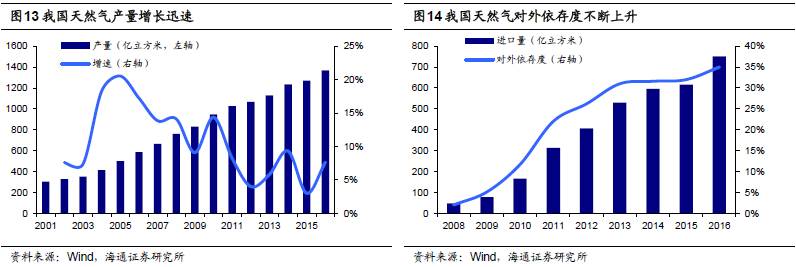

我国天然气供给能力快速增长,天然气进口格局基本形成。

2016年我国天然气产量达到1368亿立方米,近15年复合增速超过10%。其中煤层气抽采量44亿立方米,同比增长19%,页岩气产量约46亿立方米,同比增长近3倍。由于国内消费量剧增,我国天然气对外依存度由2008年的2%提高到2016年的34%,进口气已经形成管道气和LNG多渠道供应格局,主要资源进口国约10个。2016年天然气进口量703亿立方米,其中管道气349亿立方米,LNG355亿立方米。

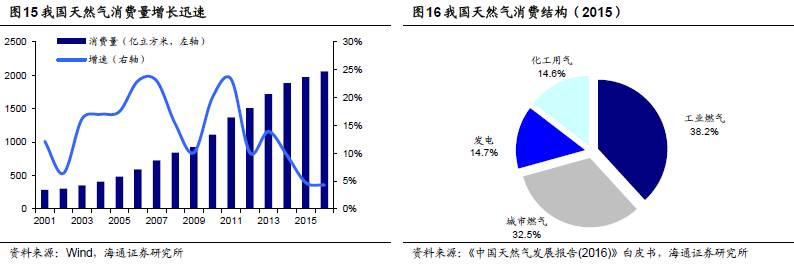

我国天然气需求量增长迅速,主要需求来自工业燃料和城市燃气。

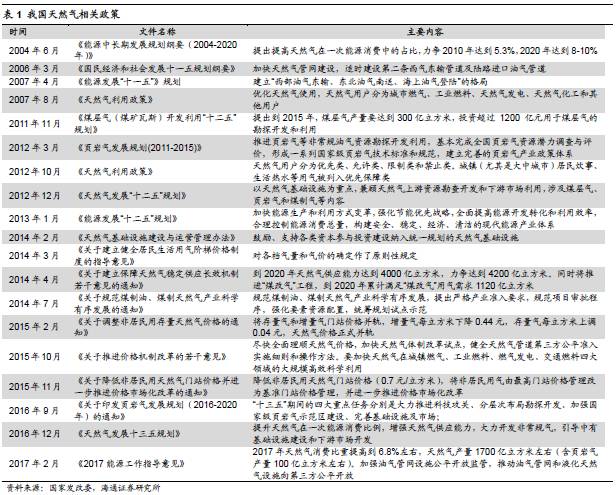

2016年我国天然气消费量达到2058亿立方米,近15年复合增长14%,天然气在一次能源消费比例由2005年2.4%上升到2016年5.9%,人均年用气量140立方米。根据《中国天然气发展报告(2016)》白皮书,2015年我国天然气消费需求主要来自工业燃料和城市燃气,分别占比38.2%和32.5%,其余需求来自发电和化工用气,分别占比14.7%和14.6%。

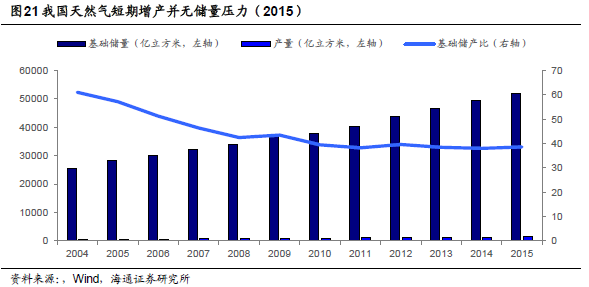

近年来天然气政策密集出台,《天然气发展十三五规划》为我国天然气发展提供明确指南。

自2004年以来,为了实现低碳经济转型,国家先后出台了一系列政策规范和发展天然气行业,国家对天然气的支持在短期内不会改变。 2016年12月国家发改委、能源局印发《天然气发展十三五规划》,指出我国天然气行业正迎来新的发展机遇,并从上游资源勘探、中游基础设施建设和下游需求等方面提出了明确的发展目标,为我国未来几年天然气发展提供行动指南。

2. 供给端:国产气增产与进口气稳增齐头并进

2.1 我国天然气勘探逐步深入,难度加大

我国天然气勘探投资减少,新增储量同比下滑。

根据国土资源部数据,2015年我国油气勘探投资600亿元,同比下降19.2%,常规天然气新增储量6772亿立方米,同比下滑28.2%,连续13年超过5000亿立方米,累计探明气田267个,探明率仅为19%。

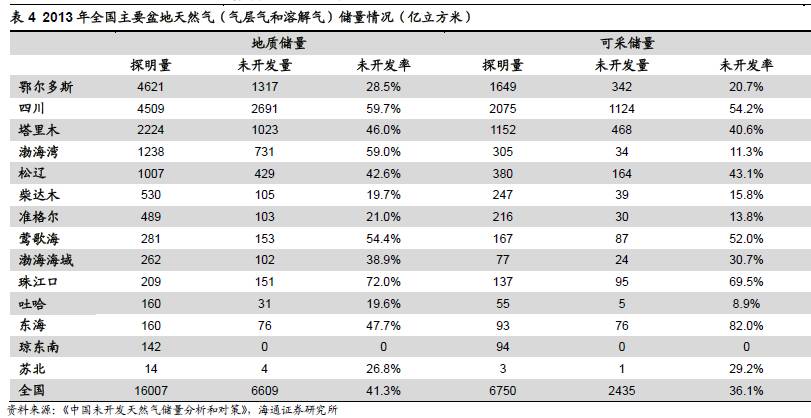

天然气地质资源储量集中,后续勘探难度加大。

我国天然气地质资源主要集中在四川、鄂尔多斯、柴达木、塔里木、珠江口、琼东南、莺歌海、东海、松辽9个盆地,储产量占全国总量的80%。随着高品质资源逐步开采消耗,剩余天然气资源多为低品质、高风险类型。根据国土资源部地质勘查司统计数据,超过35%的天然气资源分布在低渗储层,25%为致密气,20%处于海域深水,资源隐蔽性增强,勘探难度较大。

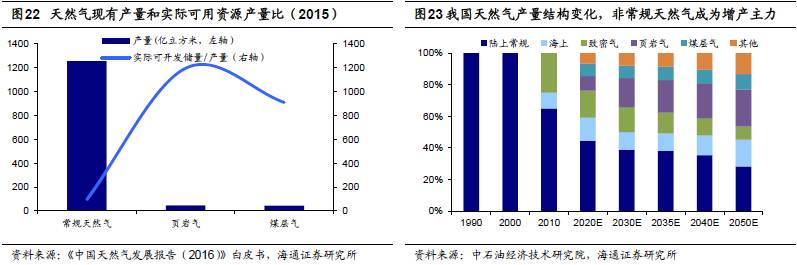

非常规气储量丰富,未来深度开发还需技术进步。

根据国土资源部统计数据,我国埋深4500米以浅页岩气地质资源量122万亿立方米,可采资源量22万亿立方米,可采率18.0%,埋深2000米以浅煤层气地质资源量30万亿立方米,可采资源量12.5万亿立方米,可采率41.6%。实际具有现实可开发价值的页岩气可采资源量仅为5.5万亿立方米、煤层气仅为4万亿立方米。

2.2 非常规天然气有望成为未来国内增产的主力

国内短期增产并无储量压力,常规天然气仍将是近年国内增产主要力量。

尽管我国油气勘探面临技术问题,以基础储量(地质勘探程度较高,可供企业近期或中期开采的资源量)和2015产量计算,我国基础储产比(基础储量与当年产量之比)为39,短期几年增产并无储量压力。全国主要盆地常规天然气地质储量未开发率为41.3%,可采储量未开发率为36.1%,鉴于目前常规气产量占比高于93.3%,常规气仍将是近年国内增产的主要力量。

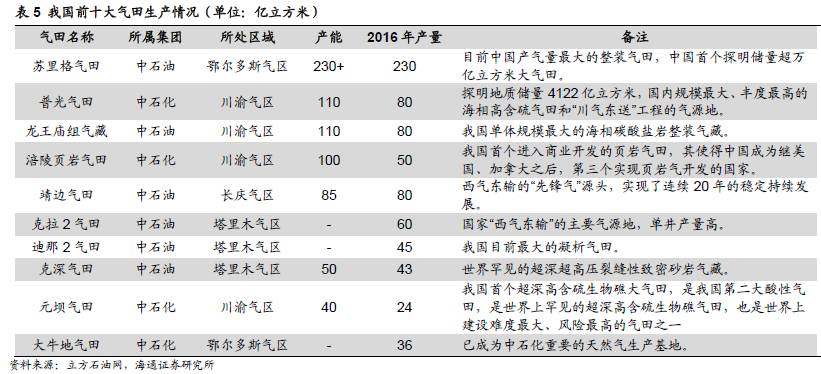

主力气田稳定生产,短期增产潜力巨大。

2016年,我国前十大气田产量约648亿立方米,占全国总产量的47.4%,其中中石油拥有6个气田,中石化拥有4个气田。2016年,中石油在塔里木盆地等落实了5个千亿立方米级天然气整装规模储量区,其中大北气田和克深气田的储量都达2000亿立方米。预计大北气田投产后,其单井可日产天然气50万立方米以上,我国天然气短期增产潜力巨大。

政策扶持和补贴继续推进,我国非常规天然气产量占比有望显著提升。

由于页岩气开采难度大,前期投入较高,我国自2012年开始对页岩气按0.4元/立方米进行补贴,根据2015年财政部联合国家能源局发布的《关于页岩气开发利用财政补贴政策的通知》,“十三五”将继续实施页岩气财政补贴政策,2016年至2018年的补贴标准为0.3元/立方米;2019年至2020年补贴标准为0.2元/立方米。天然气十三五规划中提出,到2020年天然气国内年产量要达到2070亿立方米,复合增速8.9%,而页岩气年产量要达到300亿立方米,复合增速45%,煤层气年产量达到100亿立方米,复合增速18%,届时非常规天然气产量占比有望从6.7%提升到19.3%。

非常规天然气有望成为未来国内增产主力。

从现有产量和储产比来看,非常规天然气存在产量翻倍增长的可能,也存在保持长期高速增长的可能。以实际可开发储量比产量计,常规天然气比值为96,页岩气比值为1196,煤层气比值为909,现有储量无法支持常规气长期增产。《页岩气发展规划(2016~2020 年)》提出我国页岩气2020年产量要达到300亿立方米,2030年要达到800-1000亿立方米,而根据中石油经济技术研究院预测,我国非常规天然气将成为未来增产主力,其中页岩气产量到2030年达到700亿立方米,到2050年达到1000亿立方米,煤层气产量到2050年将达到350亿立方米。

2.3 进口管道气格局形成,进口量稳定增长

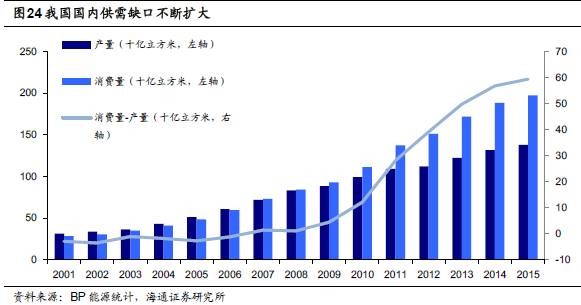

国内供需缺口不断扩大,对外依赖度不断提高。

我国天然气需求增速长期高于产量增速,国内供需缺口不断扩大,2015年国内供需缺口约600亿立方米,对外依赖度为33%。随着我国天然气地质资源勘探难度加大,非常规天然气增产具有不确定性,我国未来将长期依赖进口天然气。中石油经济技术研究院预计到2050年,我国天然气进口量将高达2850亿立方米,进口依赖度达到40%以上。

管道进口气已形成初步格局,目前对单一国家依赖度高。

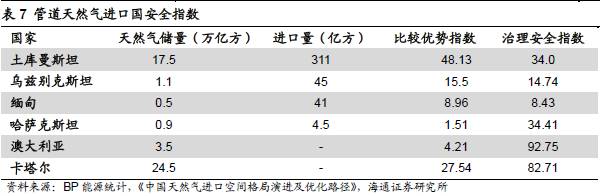

目前,我国已经初步形成管道天然气进口格局,形成中国-中亚A、B、C三条管道和中缅管道,主要管道气进口国为土库曼斯坦、乌兹别克斯坦、缅甸和哈萨克斯坦,2016年我国从以上四国进口管道气2797万吨(约合380亿立方米),其中进口土库曼斯坦2163万吨(约合294亿立方米),占比77%,单一依赖度较高,主要原因是土库曼斯坦天然气储量丰富,价格较低,但该国安全指数相对较低,我国需要进一步优化进口管道气结构。

中俄管道天然气协议签订,形成多元供给布局。

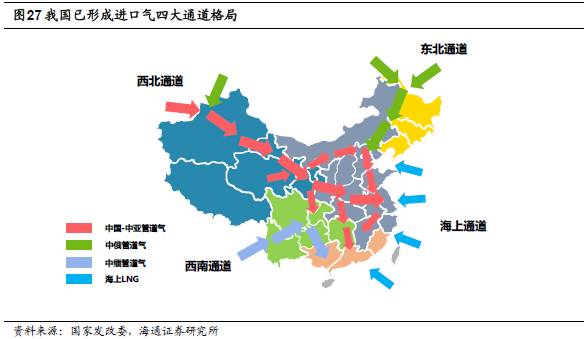

2014年中俄签订天然气合作协议,俄罗斯将从2018年起向我国出口天然气,最终达到年出口量380亿立方米,合同期长30年,此项东线天然气项目的协议签署标志着我国东北、西北、西南及海上四大通道的布局的最终确定。

管道气现有合同量尚未完全利用,未来仍有翻倍空间。

2016年我国管道气进口量380亿立方米,仅占现有合同供给量(670亿立方米)的58%。随着2019年俄罗斯从东北通道向我国出口天然气以及2020年中亚D线建成运营,管道气供给能力将最高新增680亿立方米/年。未来中俄西线天然气进口协议若能达成,管道气供给能力有望新增300亿立方米/年,累计达到1650亿立方米/年。

2.4 进口LNG增长较快,长约合同保障供应能力

LNG进口增速较快,占比不断提高。

长期以来,我国进口天然气以管道气为主,LNG只占进口量15%左右,主要用于冬季调峰。近年来我国LNG进口量稳定增长,复合增速30%,远超于管道天然气增速,2016年LNG进口量达到2604万吨(约合354亿立方米),占天然气总进口量的48%。

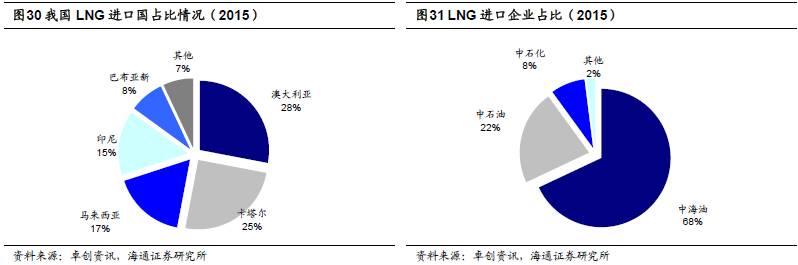

LNG进口国众多, 长约进口为主要方式,长约合同保障LNG进口能力。

2015年我国LNG进口国15个,但93%来自与我国签订长期LNG合同(SPA)的五个国家。从企业来看,LNG进口以中海油为主,占比68%,其次是中石油和中石化,分别占比22%和8%。SPA中,采购方和供货方在每合同年初基于SPA规则确定当年接货义务量,以现有签订的SPA来看,我国每年最大接货义务量高达4178万吨(约568亿立方米),是2016年进口量的160%,SPA将长期保障我国LNG进口能力。

3. 中游输储:管道与LNG接收站建设加速

3.1 天然气主干管网初步形成,区域管道仍需完善

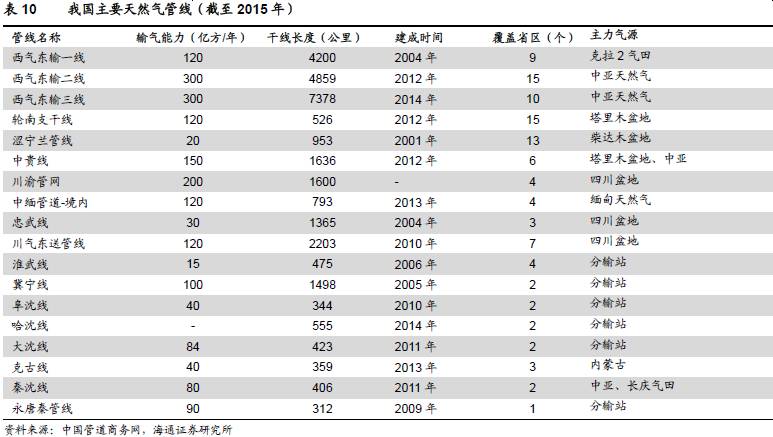

我国天然气主干网已初步形成。

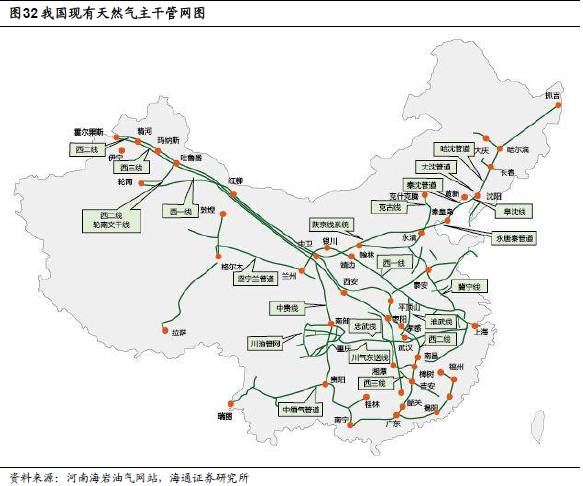

截至2015年底,中国除台湾省以外的所有地区在役油气管道总里程累计约为12万千米,其中天然气管道7.2万千米,原油管道2.5万千米,成品油管道2.3万千米。2015年新增油气管道线0.52万千米,呈现“气多油少”的发展趋势,天然气管道线增幅较大,目前已经形成了形成了以西气东输系统、陕京系统、川气东送、西南管道系统为骨架的横跨东西、纵贯南北、连通海外的天然气主干管网的建设。

区域性管道仍需完善,管道线将加速建设。

我国正加快构建区域性天然气管道体系,建设的重点将转为区域管网和支线管道。根据《中国天然气发展报告(2016)》白皮书预测,到2020年,我国天然气长输管道线长度将达到10-12万千米,输气能力将达到3700-4000亿立方米,地级市管网覆盖率90%以上。到2030年,长输管道线长度将达到17-20万千米,输气能力将达到6000-7000亿立方米,地级市管网覆盖率95%以上。

3.2 管输定价面临调整,价格改革正当其时

管输定价面临调整。

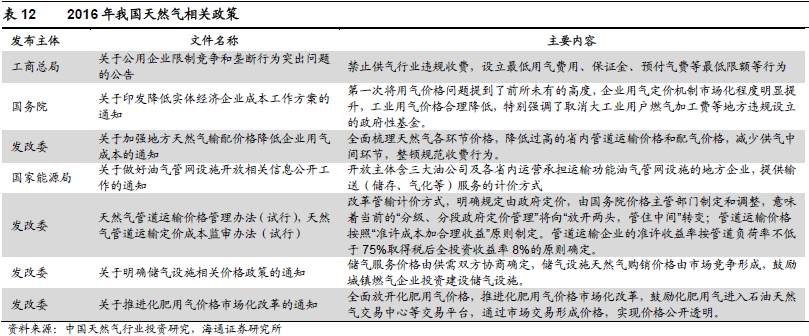

2016年8月16日,国家发展改革委公布《天然气管道运输价格管理办法(试行)》和《天然气管道运输定价成本监审办法(试行)》征求意见稿,与现行管道运输价格管理方式相比主要有以下几点变化:1)调整价格监管对象,不再对每条管道单独定价,改以管道运输企业为监管对象,区分不同企业定价;2)明确新的定价方法,即准许收益率按管道负荷率不低于75%取得税后全投资收益率8%的原则确定;3)细化了价格成本核定的具体标准;4)调整了价格公布方式,由国家公布具体价格水平改为国家核定管道运价率,企业测算公布进气口到出气口的具体价格水平;5)推行成本公开,管道运输企业应在每年6 月1 日前,通过企业门户网站或指定平台公开收入、成本等相关信息。

价格倒挂推进天然气价格改革,改革趋势是市场化定价。

中国天然气价格改革的总体趋势是逐步实现市场化,最终实现门站价格与替代能源价格形成关联和动态调整的机制,并随国际油价水平而波动。2014年由于全球油气价格下跌,我国管道天然气价格倒挂,倒逼我国天然气价格进行改革。2015年我国连续两次下调非居民用气价格,将存量气与增量气价格并轨,最高门站价格管理改为基准门站价格管理,建立上海石油天然气交易中心,宣布全面建立居民生活用气阶梯价格制度,明确提出全面理顺天然气价格,逐步推进天然气市场化定价进程。2016年国家再次出台多项政策法规,推进天然气行业价格改革。

3.3 LNG运输方式多元化,船运发展迅速,铁运值得期待

公路运输LNG槽车技术成熟,准入机制促进LNG物流运力调整。

LNG槽车主要应用于1000km以内的运输,影响槽车运输成本的主要因素是槽车的容积。我国公路运输LNG设计的制造技术都比较成熟,常用槽车规格为30、40、45、52.6立方米,2013年中集圣达因低温装备有限公司实现技术突破,设计出最大容积56.23立方米的槽车。截至2014 年底,LNG 运输车辆总量约为5175辆,同比增长15%,出现运力过剩的局面。国家出台《交通运输部关于加强危险品运输安全监督管理的若干意见》,严格了危险品运输市场的准入门槛,间接提高行业准入门槛,缓和运力过剩的局面。

铁路运输LNG尚属试验期,未来有望投入使用。

2013年中国铁路总公司开始研制适应我国标准轨距的LNG 铁路罐车,并在青藏线格尔木-拉萨段开展了三次LNG 铁路运输实验,中集安瑞科为该次LNG 铁路试运行试验提供了LNG 罐式集装箱。2014年,我国在新疆建设了首条LNG 铁路运输专用线,全长1.8千米,将有效解决新疆LNG 向外运输距离远的问题。2015 年4 月我国首个LNG 铁路罐车样车设计方案获批,首个LNG 铁路罐车样车正在加工生产,未来有望投入使用。LNG铁路运输费用预计在0.37-0.42元/吨公里,远低于公路运输费用,甚至低于管输费用。

LNG运输船发展迅速。

LNG运输船多用于海上贸易和内陆运输,是业内公认的技术含量高、难度最大的设计制造技术。2008年我国设计建造第一艘LNG运输船“大鹏昊”,实现技术突破。2015年建造首艘3万立方米LNG运输船和7千立方米船用C 型运输罐,进一步丰富我国近海及内河LNG 的运输需要。

3.4 LNG接收站加速建设

LNG接收站加速建设,满足SPA照付不议义务量。

SPA具有长期性和照付不议性(指在市场变化情况下,付费不得变更,用户用气未达到此量,仍须按此量付款;供气方供气未达到此量时,要对用户作相应补偿。如果用户在年度内提取的天然气量小于当年合同量,可以三年内进行补提),在每年初确定该年义务量后,即使提取量不足,也按义务量收费,因此我国LNG接受能力应满足每年的SPA照付不议义务量。到2016年6月,我国已经有14座LNG接收站处于运行期,总接受能力达到3850万吨(约523亿立方米),预计到2020年,我国投运的LNG接收站达到21座,接收能力达到6880万吨(约936亿立方米),目前投运和规划在建的LNG站将较好地满足SPA照付不议义务量。