博世科8月28晚公告2017年半年度报告,公司2017年上半年实现营业收入5.53亿,较去年同期增长96.17%;实现归属上市公司股东净利润5297.6万元,同比增长156.05%;实现归母扣非净利润4777.4万元,同比增长200.4%。归属上市公司股东净利润及归母扣非净利润增长速度较快,但均处于7月9日公告半年报业绩预告区间之内。

利润增长分析:从历史来看,中报利润收入及净利润占全年比例已降至30-35%区间,对全年业绩有一定指引。公司2017年上半年实现归母净利润5297.6万元,同比增长156%,水治理及供水业务实现较快增长。毛利率稳中微降,费用率控制较好,大幅提升业绩。

公司新增订单延续良好态势,业务类型和拿单特征发生较大变化。2017 年上半年,公司新签订合同额 24.46 亿元(含中标项目),截至本报告披露日,公司在手合同额累计达到97.55 亿元(含已中标、预中标、参股 PPP 项目等),已中标或已签订的合同额累计达到 49.13 亿元。公司在手订单充足,对未来业绩增长具有良好支撑。2017年至今公司在乡镇污水处理及河道治理领域的订单量表明其已成为公司目前最主要的两个业务领域方向。公司亦采取了和北部湾投资及中国中车等具有较强实力的合作伙伴联合拿竞标大单的方式。这些合作伙伴的出现,对公司在资金成本、资金使用范围、项目执行层面及后续持续拿单均有重大促进作用

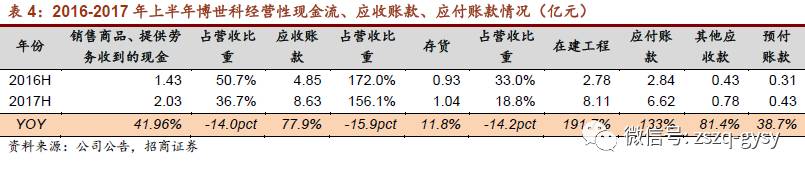

现金流状况分析:现金回流未见好转,在建工程大幅增加,应收改善,应付增加。2017年上半年公司现金回流状况不及去年,公司销售商品、提供劳务收到的现金2.03亿元,同比增长41.96%,增速远低于收入96.17%的增速,占营收比重36.7%,同比下降14pct。现金回流的变差,与公司业务在市政领域的持续开展有一定关系,虽然垫资增加,但市政项目的垫资回款风险会小于工业项目回款。公司应付账款增速远大于应收,对上游的占款一定程度上缓解公司现金回流不足的问题。

我们预计公司2017-2019年归母净利润分别为1.57、3.05和4.32亿元,对应EPS分别为0.44、0.86和1.21。公司目前市值为68.51亿元,对应2017-2019年PE估值分别为43.6、22.5和15.9倍,估值已基本消化,考虑到公司市值尚小,充沛订单保证收入高增长,乡镇污水治理+河道治理带来收入高弹性,可给予2018年25 -30倍PE估值,对应2017年年底目标市值为76 - 91亿元,维持“强烈推荐-A”评级。

风险提示:大盘系统性风险,新增项目不达预期,项目进度不达预期。

------------------- 正文 -------------------

一、利润增长分析:从历史来看,中报收入及净利润占全年比例已降至30-35%区间,对全年业绩有一定指引。公司2017年上半年实现归母净利润5297.6万元,同比增长156%,水治理及供水业务实现较快增长。毛利率稳中微降,费用率控制较好,大幅提升业绩。

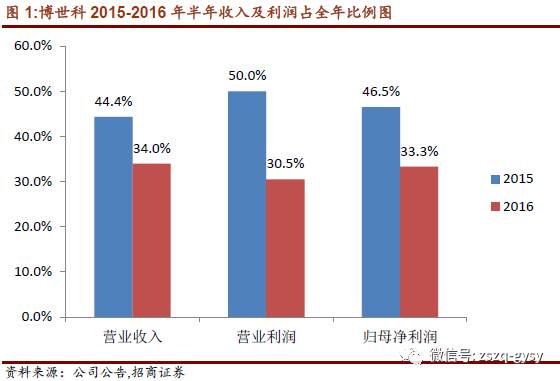

(1)从历史来看,博世科中报净利润占全年比例为持续下降,对全年业绩有一定指引。

根据历史数据,博世科2015-2016年上半年营业收入占比全年分别为44.4%和34.0%;上半年营业利润占比全年分别为50.0%和30.5%,归母净利润上半年占全年比例分别为46.5%和33.3%。可见,博世科随着业务类型由上市之初的以工业污水成功实现向市政环保转型,半年期收入及利润占全年比例由近50%下降至接近30%,不仅符合其对应业务类型转型的一般规律,也体现市政环保上市公司上半年收入及利润占比全年相对较小的普遍特征。鉴于博世科目前业务已经以市政环保为主,上半年净利润占比全年比例有望稳定于30%附近,中报业绩对全年业绩有一定指导意义。

(2)收入增长96.17%、净利润增长156.05%

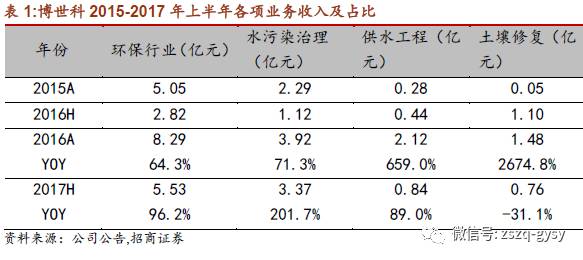

2017年上半年,公司实现营业收入5.52亿元,同比增长96.17%。其中,水污染治理业务占比大幅增加,供水业务占比基本持平,土壤修复业务占比下降明显。分业务看,水污染治理业务收入3.37亿元,同比增长201.7%,在营收中占比为61.1%,同比上升21.4pct;供水业务收入0.84亿元,同比增长89.0%,在营收中占比为15.2%,较去年同期下降0.6pct;土壤修复业务收入0.76亿,同比下降31.1%,在营收中占比为13.8%,较去年同期下降25.4。

同时,2017年上半年公司归属母公司净利润为5297.6万元,同比增长156.05%,增速明显高于收入增速。

(3)综合毛利率稳中有降,各项业务毛利率变化各异

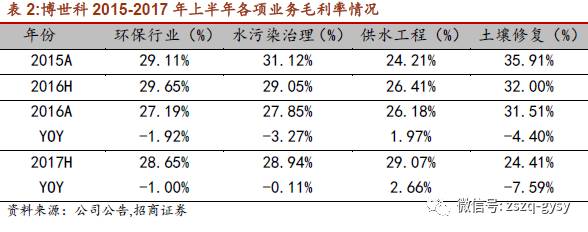

公司综合毛利率稳中有降,2017年上半年公司综合毛利率为28.65%,比上年同期29.65%下降1.0PCT,从分业务盈利能力来看,水污染治理业务毛利率为28.94%,比上年同期略微下降0.11PCT,供水工程业务毛利率为29.07%,较去年同期上涨2.66PCT,土壤修复业务毛利率为24.41%,较去年同期下降7.59PCT。虽然土壤修复业务毛利率同比下降幅度较为明显,但是,占总营收高达61.6%的水污染治理业务毛利率水平同比基本持平,导致公司综合毛利率水平降幅有限,公司土壤修复业务毛利率已经处于较低水平,持续往下可能性较小,公司未来综合毛利率水平往下空间不大。

(4)费用率持续改善,三项费用率均有明显下降

公司费用控制良好,三项费用占营业收入比例均持续改善,下降明显。公司上半年销售费用为0.14亿元,占营业收入比例为2.53%,较去年同期下降1.01PCT;管理费用为0.49亿元,占营业收入比例为8.86%,较去年同期下降3.55%;财务费用为0.14亿元,占营业收入比例为2.53%,较去年同期下降0.31%。

公司管理费用率下降最为明显,有两个主要原因。首先,因为公司今年上半年的股权激励摊销费用为210.5万元,同比大幅降低359万元,公司股权激励费用源于公司2015年股权激励计划,按照此股权激励计划的激励费用在各年的摊销安排,2017年将大幅下降至400万元左右,2018年降至150万元左右且摊销结束,因此,此项费用预计2017年全年及2018年全年同比将持续降低;此外,研究开发费用上半年为1476万元,占比管理费用为30.1%,同比下降1.7PCT,为管理费用大幅下降的另外一个主要原因,虽然研究开发费用占比下降,但其绝对数值仍维持33.3%的较高增速。

二、公司新增订单延续良好态势,业务类型和拿单特征发生较大变化。

(1)在手订单饱满,对未来业绩增长有良好支撑

2017 年上半年,公司新签订合同额 24.46 亿元(含中标项目),其中,新签订水污染治理合同金额 19.89 亿元,市政供水工程类合同金额 1.33 亿元,土壤修复合同金额 2.13 亿元,相关技术服务合同金额 7,155.55 万元等。截至本报告披露日,公司在手合同额累计达到 97.55 亿元(含已中标、预中标、参股 PPP 项目等),已中标或已签订的合同额累计达到 49.13 亿元。公司在手订单充足,对未来业绩增长具有良好支撑。

(2)业务领域向乡镇污水及河道治理集中

和2016年业务领域相比,公司2017年在乡镇污水业务领域维持较好进展态势,依旧是公司主要的业务领域。报告期内新签订(含中标)乡镇污水处理合同金额7.41 亿元。报告期外,公司于7月14日中标株洲市攸县乡镇污水处理厂及配套管网工程PPP项目,订单金额3.11亿元;于8月22日联合中国中车和中铁一局市政环保公司预成交澄江县农村污水处理及人居环境提升PPP项目,项目总投资22.1亿元。

公司2017年另外一个主要的业务领域为河道治理。公司2017年之前尚未有公告的河道治理项目,但随着公司在污水处理领域的技术及经验的持续积累和突破,公司于2017年持续中标河道治理项目,且订单单体规模较大。公司于2017年6月2日和北部湾投资集团联合中标南宁市城市内河黑臭水体治理工程PPP项目,项目总投资9.18亿元;此外,公司于2017年7月20日和北部湾投资集团联合中标南宁市心圩江环境综合整治工程PPP项目,项目总投资26.3亿元。河道治理项目虽然个数不多,但是单体规模较大,使之总规模亦较大。

可见,报告期内,公司新签订合同额 24.46 亿元(含中标项目),其中,新签订水污染治理合同金额 19.89 亿元,而其中乡镇污水处理合同金额7.41 亿元,河道治理9.18亿元(假设等同于南宁市城市内河黑臭水体治理工程PPP项目订单金额),乡镇污水和河道治理已经共同成为公司目前最主要的两个业务领域方向。而6月30日之后至今,南宁市心圩江环境综合整治工程PPP项目和澄江县农村污水处理及人居环境提升PPP项目这两个金额较大的项目的中标,更加提升公司业务在这两个领域的集中度。

(3)订单单体规模变大,拿单模式发生重要变化

公司2017以前单体订单规模最大为3.9亿元,多为1亿元附近,但是,进入2017年以后,公司订单单体规模急剧变大,其中,有三个项目单体规模为十亿元级别,分别是:

南宁市城市内河黑臭水体治理工程PPP项目,总投资9.18亿元;

南宁市心圩江环境综合整治工程PPP项目项目,总投资26.3亿元;

澄江县农村污水处理及人居环境提升PPP项目,总投资22.1亿元。

此外,公司拿单模式也发生重要变化。和2017年之前相比,公司采取了和北部湾投资及中国中车等具有较强实力的合作伙伴联合拿大单的方式。这些合作伙伴的出现,对公司在资金成本、资金使用范围、项目执行层面及后续持续拿单均有重大促进作用。

(4)PPP模式进展顺利

截至本报告披露日,公司PPP 项目在手合同额累计达到 83.95 亿元(含已中标、预中标、参股 PPP 项目等),占公司累计在手合同额97.55 亿元的86%,占比较大,体现公司PPP模式进展顺利,公司已中标或已签订的PPP 合同额累计达到 35.53 亿元,业务版图分布广西、江苏、湖南、云南、湖北、山西,呈现由西南向中部地区延伸,并逐步拓展至北方地区的态势。

三、现金流状况分析:现金回流未见好转,在建工程大幅增加,应收改善,应付增加。

2017年上半年公司现金回流状况不及去年,公司销售商品、提供劳务收到的现金2.03亿元,同比增长41.96%,增速远低于收入96.17%的增速,占营收比重36.7%,同比下降14pct。

现金回流的变差,与公司业务在市政领域的持续开展有一定关系,虽然垫资增加,但市政项目的垫资回款风险会小于工业项目回款。公司应付账款增速远大于应收,对上游的占款一定程度上缓解公司现金回流不足的问题。

四、盈利预测及投资建议

公司新增订单延续良好态势,2017 年上半年,公司新签订合同额 24.46 亿元(含中标项目),截至本报告披露日,公司在手合同额累计达到 97.55 亿元(含已中标、预中标、参股 PPP 项目等),已中标或已签订的合同额累计达到 49.13 亿元,在手订单充沛,对未来业绩具有良好的支撑。公司坚持现阶段重点发展乡镇污水治理和河道治理这两个业务领域的策略,从2017年新增订单业务类型来看,乡镇污水治理和河道治理已经成为公司业绩增长最主要的两级,这两个业务领域均高速累积的订单量的结果亦证明了这一策略的正确和光明。

此外,公司已建立起和北部湾投资集团、中国中车等实力雄厚的公司的合作关系,联合进行竞标大型订单,这些合作伙伴的出现,对公司未来拿单的规模、持续性和全国性,将起到重大促进作用。

我们于2017年5月14日正式提出除四大金刚之外的环保公司四小金刚推荐,博世科为四小金刚之一。除停牌的中金环境之外,其余三家,富春环保,岳阳林纸,博世科近期股价均表现较好。

我们预计公司2017-2019年归母净利润分别为1.57、3.05和4.32亿元,对应EPS分别为0.44、0.86和1.21。公司目前市值为68.51亿元,对应2017-2019年PE估值分别为43.6、22.5和15.9倍,估值已基本消化,考虑到公司市值尚小,充沛订单保证收入高增长,乡镇污水治理+河道治理带来收入高弹性,可给予2018年25-30倍PE估值,对应2017年年底目标市值为76 -91亿元,维持“强烈推荐-A”评级。

五、风险提示

大盘系统系风险;

新增订单不及预期;

项目完工进度不达预期。

欢迎关注招商环保电力小组微信公众号

朱纯阳 首席分析师

电话:18611685397 微信号:同手机号

邮件:[email protected]

简介:中科院硕士,曾就职于天弘基金、建信基金,2015年加入招商证券,现为招商证券研发中心董事、环保行业首席分析师,电力煤气及水等公用事业行业首席分析师。

张晨

电话:18601312926 微信号:同手机号

邮件:[email protected]

简介:清华大学硕士,2010年加入招商证券,现为招商证券环保行业分析师。

弋隽雅

电话:18810289066 微信号:同手机号

邮件:[email protected]

简介:中国社科院硕士,2015 年加入招商证券,现为招商证券环保行业分析师。

王啸

电话:13687335743 微信号:同手机号

邮件:[email protected]

简介:北航硕士,CFA,曾就职于神华海外公司,2015年加入招商证券,现为招商证券环保行业分析师。

丛逸

电话:15201524248 微信号:同手机号

邮件:congyi@cmschina.com.cn

简介:清华大学硕士,2017年加入招商证券,现为招商证券环保行业分析师。

陈东飞(本次报告完成人)

电话:17310553230 微信号:同手机号

邮件:chendongfei@cmschina.com.cn

简介:美国莱斯大学硕士,2017年加入招商证券,现为招商证券环保行业分析师。

团队荣誉:《新财富》2016年环保行业最佳分析师第二名、2015年环保行业最佳分析师第四名、电力煤气及水等公用事业最佳分析师第四名;《金牛奖》2016年最佳分析师第二名;《Wind资讯》2016年金牌分析师第一名。《水晶球奖》2015年最佳分析师第二名;《第一财经》2015年最佳分析师第一名。