桑坦德银行成立于1857年,1999年与西斯帕诺中心银行 (Banco Central Hispanoamericano)合并。2013年,为了调 整桑坦德银行结构,创立统一的品牌形象,提高效率并应对西班 牙本地业务量下降的现状。通过换股方式兼并Banesto银行及私 人银行Banif银行。期间桑坦德银行经历多次并购,将业务拓展 到欧洲大陆及拉美、北美和亚洲。2015年年末,该行市值为658 亿欧元,总资产13403亿欧元,管理客户的资金,包括存款、有 价负债证券以及次级债共10500亿欧元。桑坦德银行的战略目标 是成为最好的零售商业银行,保持其零售为主的业务模式是主要 特色,近年来零售业务对集团的收入贡献均超过80%。

在金融危机和欧债危机对商业银行的冲击背景下,欧美大型商业银行表现的比较脆弱,而桑坦德银行则逆市发展,在危机中还不断并购整合,安稳过渡。2015年以净收入指标比较,成为继汇丰之后的第二大欧洲商业银行,一级资本排名全球16位。

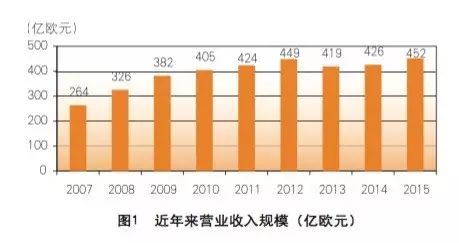

营业收入增长相对稳定

。近年来桑坦德银行营业收入波动较小。从2007年到2015年呈增长态势,如下图所示,2013年收入下降,主要因为外部经济形势恶化,尤其是欧洲大陆的信贷资产需求降低和低利率政策,导致该行利息收入下降较多。(见

图1

)

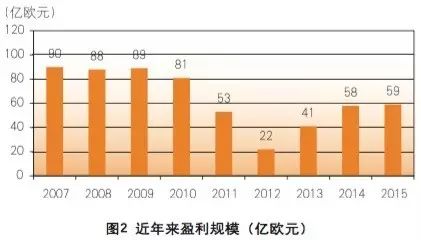

盈利规模略有波动,但仍保持每个季度盈利状态

。桑坦德银行经受住金融危机的考验,而随后的欧债危机对该行的盈利波动影响较大,如

图2

所示,2012年盈利因西班牙经济进一步衰退拖累,贷款需求下降,同时政府要求银行对不良地产贷款增加坏账计提拨备,桑坦德银行2012年全年计提贷款损失准备185亿欧元,远高于近年来的100亿欧元左右的损失准备,其中仅地产贷款提取了61亿欧元,严重影响了本年度的盈利规模。

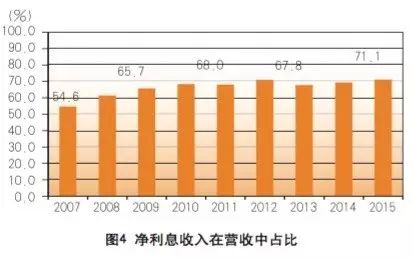

低利率环境下,净息差保持较高水平

。为刺激经济增长,欧元区不断降低其基准利率,由2007年4%水平下降的目前零利率水平。低利率政策对商业银行的净息差是一大挑战,尤其是经营传统商业银行业务,以利息收入为主要收入来源的桑坦德银行, 面临的压力更大。从2008年开始,桑坦德银行就不断强调提升息差水平,也取得较好的效果,其净息差由2007年的1.92%上升到2015年的2.89%。净利息收入对总体营业收入的贡献呈绝对优势。2007年的净利息收入占比为54%,随后逐年增长,到2012年达到70.9%。(见

图3

和

图4

)

经营效率高,成本收入比优于同类大型商业银行

。2008年金融危机后,桑坦德银行认为在新的银行经营环境下,外部环境对银行的负面影响是一个中长期过程,国际银行业的收入必然下滑,商业银行必须提升生产效率,降低成本恢复盈利。2015年桑坦德银行的成本收入比为58%,与欧美大型商业银行平均数值比较,低于14个百分点。

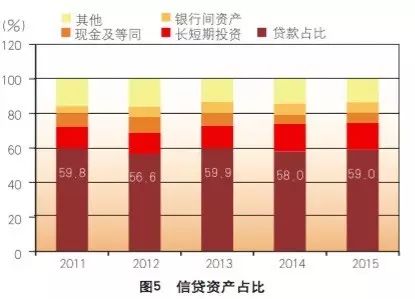

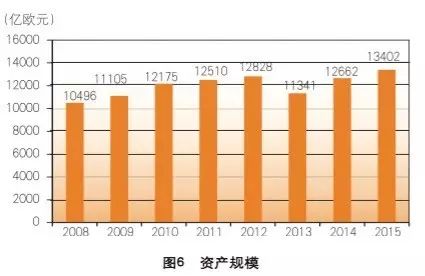

在大型商业银行降规模背景下,资产规模仍稳步增长

。此外在欧美大型商业银行普遍降杠杆,压缩资产规模的背景下,桑坦德银行的整体资产规模却保持稳步增长。桑坦德银行坚持传统商业银行模式,贷款在其总资产中占比较高,一直维持在60%高水平。(见

图5

和

图6

)

打造大型简单银行经营模式

一是推进区域多元化经营。桑坦德银行在区域布局方面, 寻求在成熟市场和新兴市场间平衡。该行的关键优势是其“9+ 1”的核心市场(阿根廷、巴西、智利、西班牙、美国、墨西哥、波兰、葡萄牙、英国以及欧洲的消费者金融业务),为1.21 亿客户提供服务。除本地化提供服务外,桑坦德还通过全球业务单元开发产品,并依靠集团零售网络销售,为全球客户提供服务。

二是突出零售和商业银行传统业务。该行在核心市场上的零售和商业银行有很高的市场份额,在这些核心市场主要提供传统存贷款业务。到2015年年末,欧洲大陆员工总数为58049人,分支机构5548家;英国员工人数25866人,分支机构858家;拉美员工人数89819人,5841家分支;美国员工人数18123人,783家分支机构。2015年零售和商业银行的盈利贡献占比达到81%,拉美地区、英国、欧洲大陆、美国的零售业务贡献占比分别为28%、 22%、24%、7%。

三是各子公司自治模式。一是各子公司在资本和流动性方面自行管理,集团的资本和流动性由公司委员会协调。二是各区域子公司按照当地标准管理并且人员结构也是当地化,确保对当地市场客户有深入了解,同时也强化与集团的协同。三是集团一方面受欧洲央行的监管,另一方面各区域市场还遵守当地监管机构的规则。四是各子公司制定自救方案,严谨审慎管理,防止集团不同区域经营单位之间的风险传染,以减少系统性风险。

集团公司中心单元(Corporate Center)的价值增值模式

在桑坦德银行子公司自治模式下,集团设立公司中心作为支持和控制单元,负责集团的风险、审计、科技和人力资源、法律事务、沟通和营销等事务。在公司中心的价值增值方面,体现在以下三个纬度,一是国际化人才,遵从公司文化,并在全球统一品牌下为客户提供服务。二是稳固的资产负债表,审慎风险管理以及全球控制框架。三是创新、数字转型和最佳实践,集团内经营最好的方案迅速在集团其他经营区域实践,并根据当地特色作出相应调整。

适时推进传统商业银行业务转型

。2008年金融危机后,桑坦德银行认为银行业集中度将进一步提高,监管更加严格,在这个环境中,商业银行趋向更聚焦传统业务。但另一方面,为了提升收入、获取市场份额并在每个市场成长为最好的零售和商业银行,桑坦德银行进行零售业务转型,一是转变业务模式提升客户满意度、忠诚度,二是发挥商业智能、渠道、定制方案、分行间互联、客户体验等五大杠杆的作用,三是在公司中心的支持下最大限度的利用全球范围和规模优势。

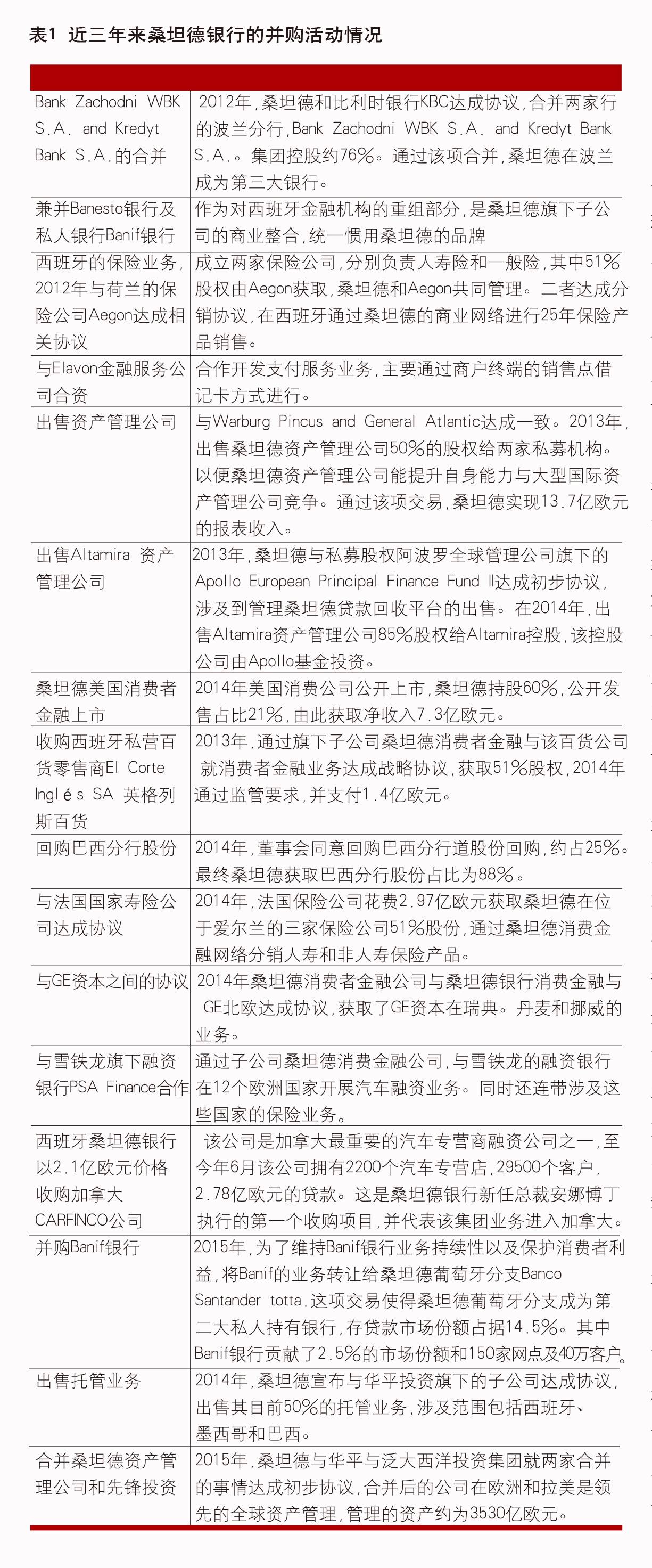

持续并购整合与自身经营相关的业务

。桑坦德银行由一家规模较小的本土银行成长国际银行,主要是通过并购完成,但在并购策略上,该行仍然聚焦于自身传统零售和商业银行模式,获取与自身业务发展相关的业务拓展。通过并购,一是获取市场份额,获取客户及分支机构。二是对并购机构整合,通过采取集团的业务模式、组织结构,发挥协同效应,降低成本。三是坚持总体上并购耗用资本与出售资本对等原则。四是在资本成本较高的环境下,并购须承担严格的标准,即在并购的第三年获取的投资收益高于资本成本并且对每股收益有正贡献。(见

表1

)

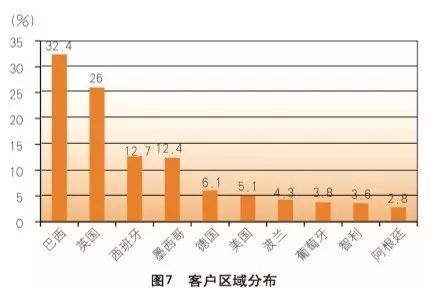

注重提升客户忠诚度

。桑坦德银行在全球范围内服务1.21 亿客户,在客户管理方面,一是培养客户的忠诚度。根据客户类型开发有价值的方案,比如桑坦德银行的主打产品“1|2|3World”,目前已经在各区域市场获取大量客户。在增进对客户的关系上,该行设计新的客户关系管理工具,利用商业智能方法,编制客户与银行业务往来的超过500个应用场景,用于分析客户的行为,在此基础上,实施相应的客户服务方案,并及时收集客户反馈,以提升银行的经营效率和客户满意度。该行希望 2018年实现1860万的忠诚客户目标。二是加强数字化的渠道建设。多渠道的经营转型是桑坦德银行的优先战略,通过数字化服务为个性化的客户关系提供新机遇,该行期望到2018年通过端到端策略实现3000万数字客户。三是强化运营提升。提升客户体验,实现在核心市场的客户满意度位居前三。(见

图7

)

推进多渠道经营

。一是成立数字转型协调委员会。为了促进转型并确保银行相关领域之间的协作,2015年成立了数字转型协调委员会。涉及到战略、创新以及零售和商业银行的部门、科技和运营以及集团的主要当地市场单元,该委员会直接向战略管理委员会报告。二是提升数字化获客能力。通过大数据的处理为其提供客户相关信息,以便让银行精准的作出客户需求的反应。三是设置创新中心。目的是研究市场走势,从全球、创新及长期的角度为客户设计业务方案。该集团还通过桑坦德创投公司强化创新,通过其持有的1亿美元投资基金对初创企业开展少数股权投资。四是通过传统渠道提升客户体验。网点仍是维持并增强客户长期关系的主要渠道,实施新的网点业务模式,设置不同区域将科技的优势和专业的人性化服务相结合。

大力发展消费金融

。桑坦德消费者金融是集团在9个核心市场之外的额外盈利点。2015年消费者金融盈利9.38亿欧元,占集团盈利比为11%。该业务单元在欧洲市场的领导地位稳固,主要涉及汽车融资、耐用品贷款、个人贷款和信用卡业务。一是在渠道方面,消费者金融扩张与主要交易商之间的协议并强化其数字化服务能力。通过13000个销售点(汽车经销商和零售商)为客户提供金融服务。二是主动管理和整合业务组合。比如2009年整合兼并的业务,将这些分布在德国、澳大利亚、芬兰、英国等区域的业务整合到统一的欧洲消费者金融业务平台上。其二通过主动业务管理退出没有优势的市场,比如2010年出售其在俄罗斯市场业务。三是根据各区域市场情况,并在品牌契约的支持下增加新的贷款和交叉销售。一旦通过各种渠道与消费者建立联系后, 桑坦德消费者金融直接为其提供其他金融产品,比如信用卡以及个人贷款。四是严格的利差管理、风险控制以及贷款损失回收体系。重视产品定价原则,尤其是在危机期间将流动性成以及较高的损失拨备因素纳入到定价体系中。五是消费者金融提供稳定的存款。2015年约为320亿欧元,主要由德国区域贡献,这是其与其他竞争者之间的主要区别。该区域还通过优先证券及证券化方式获取批发资金来源以优化其资金结构。该领域的存款加上中长期发债和证券化已经覆盖了市场上70%的净贷款。