1

、

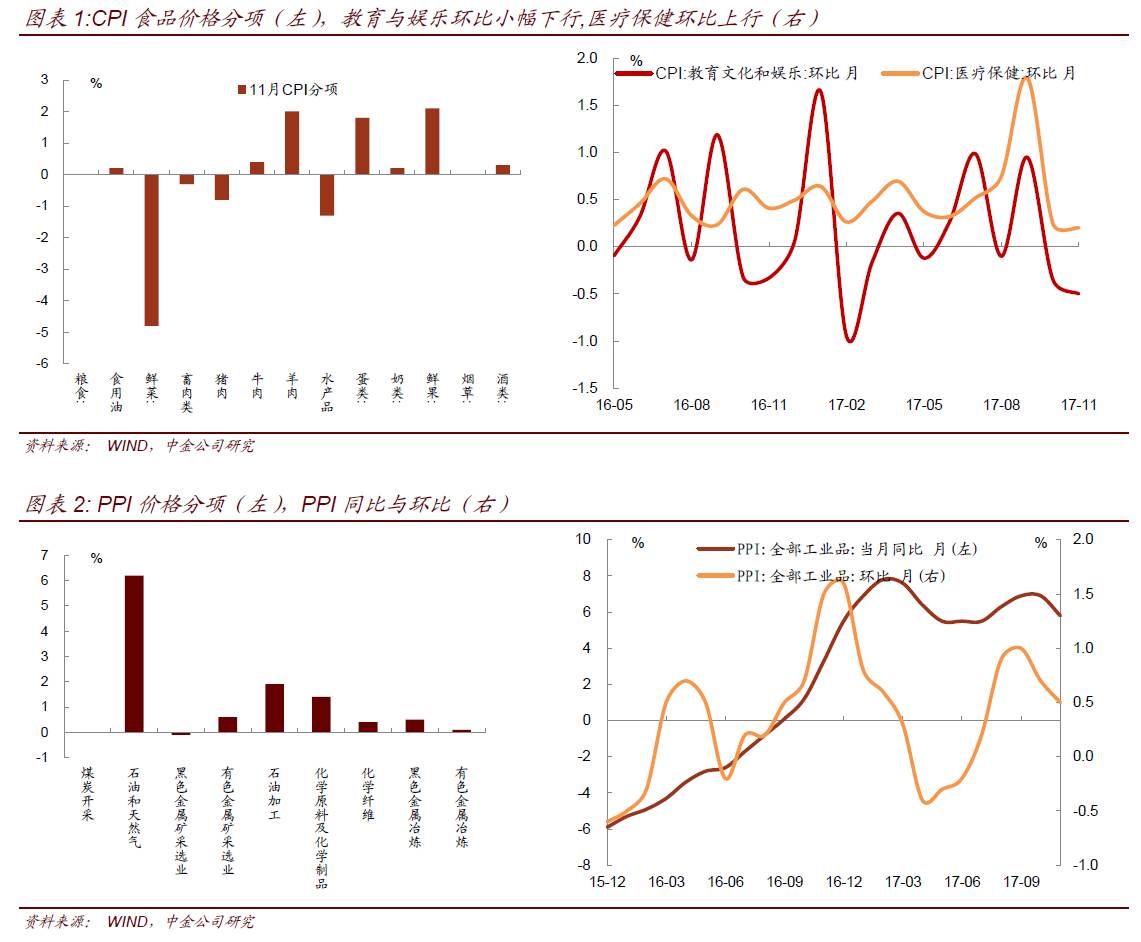

11

月食品与高频相符,非食品弱于预期,医疗分项继续回落

11

月

CPI

同比增速由

1.9%

回落至

1.7%

,环比增速为

0

,其中食品价格环比回落

0.5%

,非食品环比上涨

0.1%

,非食品价格略低于我们的预期。

食品方面:食品烟酒环比为

-0.3%

,基本符合预期,分项指标与高频数据吻合情况较好,鲜菜,水产品价格环比出现较大幅度的下跌,蛋类,鲜果价格有所上涨,粮食与上月持平。

从重要分项上来看,本月猪肉价格继续下跌,符合我们一直以来的预期,当前,由于压栏和统计样本问题,生猪存栏数据以不能很好的反应猪肉的潜在供给,我们认为,在养猪利润仍比较客观情况下,由于

15

年上半年至今的高盈利周期下积累了较多产能,猪肉难有趋势性上涨空间。粮食环比涨幅为

0%

,我们在之前周报中曾经分析过,库存压力是制约主粮价格最主要的因素,且小麦收购指导价明年将出现下行,整体粮食价格上涨压力不大,难以对通胀形成持续压力。

非食品方面:

11

月非食品环比上涨

0.1%

,一定程度上低于我们的预期,

PPI

向

CPI

的传导仍然较弱,其中医疗服务涨幅进一步放缓,教育与文化娱乐分项也弱于季节性,但交通与通信分项在油价的带动下仍然较强。

11

月医疗保健分项继上月之后,环比与同比继续放缓,如我们之前分析的,医疗服务改革是在“统计上”推升医疗服务分项价格的主要原因,而之后会出现持续的回落,考虑到今年此分项基数较高,明年医疗保健分项的同比增速将出现明显回落,从同比角度对通胀是负贡献。原油价格方面,我们在之前的周报中也有所分析,虽然我们认为价格中枢将有所提升,但同样的,从同比角度来讲,原油价格对

CPI

的贡献将弱于今年。

12

月食品环比一般季节性上涨,由于本月数据披露较早,当前

12

月的高频数据仍比较有限,就目前披露数据来看,鲜菜价格有所上行,反季水果也出现明显上涨,但并未超出季节性,考虑到今年过年较晚,

12

月价格上行压力或较弱,我们预计

12

月

CPI

可能持平于

1.7%

。

2

、

PPI

环比涨幅收窄,建材与能源是上涨主因。

11

月

PPI

环比上涨

0.5%

,略低于高频数据(

BPI

)所显示的结果,考虑到上个月

BPI

指数明显弱于

PPI

,我们觉得可能与跨越之间的计算有关,对于整体结论影响不大。分大类来看,生产资料上涨

0.6%

,生活资料上涨

0.1%

,中上游向下游的价格传导仍然不明显,与

CPI

非食品分项的结论也比较一致。分行业来看,上涨较大的子行业是燃料,建材与化工(环比涨幅收窄),燃料方面,如果我们在

CPI

中的分析,虽然原油价格中枢在

2018

年将有所抬升,但是幅度有限,从同比角度来讲,明年涨幅将弱于今年,对于通胀水平形成压制,建材方面最近玻璃,水泥价格涨幅较大,造成建材分项同比涨幅较高,一方面有环保限产与错峰生产的因素,另一方面,也是由于当先工地建设仍比较活跃。但考虑到监管部门已经对问题给予重视,表示快速上涨的水泥价格已经影响到基建项目的建设,我们认为建材的快速拉涨或不具有持续性。

考虑到去年

12

月份基数仍较高,我们认为

12

月

PPI

同比将继续回落至

4.7%

左右的水平,同时

PPI

的高基数将持续到明年

2

月,我们认为在此期间,

PPI

会出现持续的回落。