更多、更及时的干货内容,请关注扑克投资家网站

文 | 广发证券首席宏观分析师 郭磊博士

来源 | 郭磊宏观茶座,ID:glmacro

编辑 | 扑克投资家,转载请注明出处

内容要点:第一,和其他资产定价过程一样,汇率一般由三个因素决定。

第二,观测汇率的标尺之一: 相对实际经济增速。

第三,观测汇率的标尺之二:广义利差。

第四,观测汇率的标尺之三:风险溢价。

第五,本轮人民币汇率的走强:基本面的驱动及促发因素。

原因之一:年初以来中国经济相对比较强势的表现。

原因之二:中美利差的高位。

原因之三:人民币资产系统性风险的下降。

原因之四:美元的阶段性疲弱。

原因之五:逆周期调节因子与人民币定价机制的再调整对于风险溢价的影响。

原因之六:近期离岸资金成本上升对于风险溢价的影响。

和其他资产定价过程一样,汇率一般由三个因素决定

金融资产是一种具有不确定性的远期凭证,所以它会永远伴随三个相关概念,一是预期收益,或叫资产盈利能力;二是贴现率,或者叫时间成本;三是风险,或者叫概率。

金融资产定价的过程,简单理解,就是计算预期现金流(资产的基本面)在既定概率下(风险溢价)的贴现价值(无风险收益率)。

我们在考虑股票资产的定价时,以正常的现金流贴现模型为例,实质上考虑的就是企业盈利、无风险利率、风险溢价。

我们在考虑债券资产的定价时,实质上也是同样的一个过程。债券价格主要受广义的投资回报率、广义利差、风险溢价三个因素影响,利率分析框架可详见我们前期报告《利率的三个标尺》。

同样,汇率的变动,主要也是受购买力平价(相对生产率的均衡)、广义利差(开放经济体的内外均衡)、风险溢价(风险收益比均衡)三个因素的影响。

观测汇率的标尺之一: 相对实际经济增速。

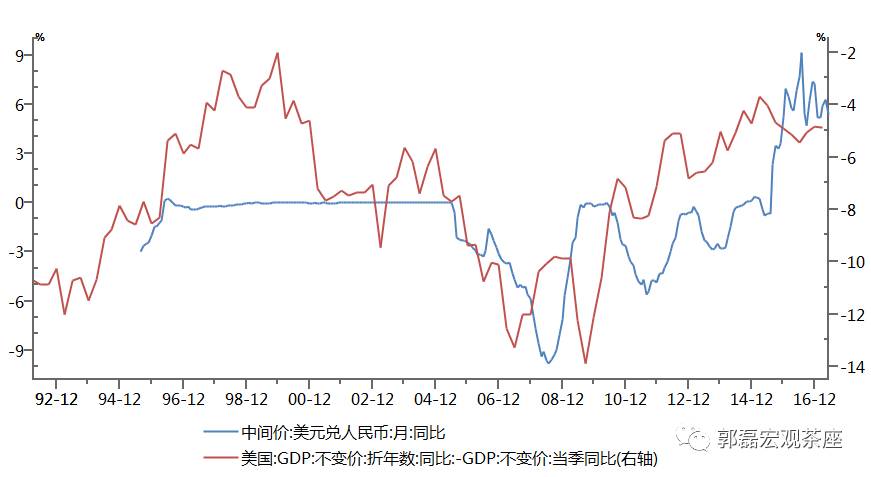

购买力平价的理论基础其实是货币数量论,它强调的是对等量商品来说两个国家之间的货币购买力应该相等。这意味着汇率背后的决定因素有两个,一是物的多少,或经济发展水平;二是货币的多少,或相对物价水平。我们可以用实际经济增速的相对水平作为替代变量来去对这一点做出观测。

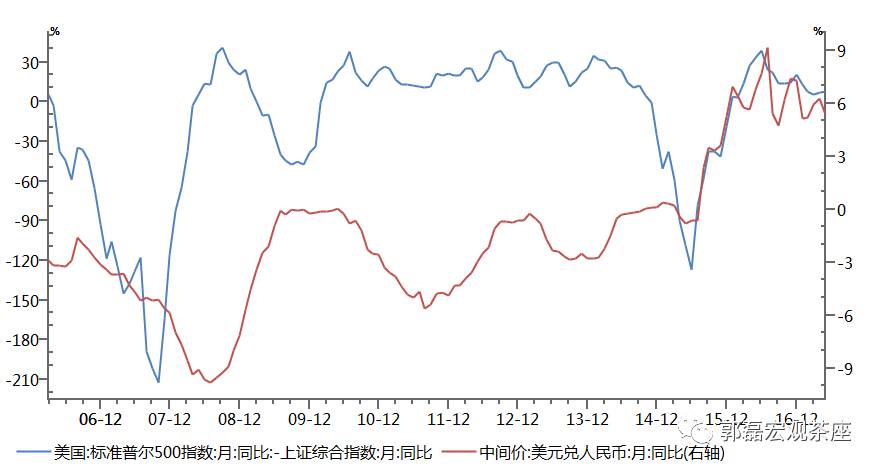

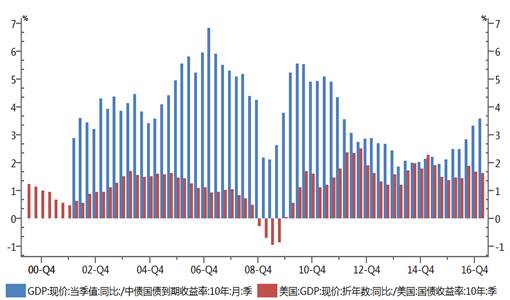

比如相对GDP增速就可以作为一个观测指标,从经验数据来看,中美相对GDP增速与汇率之间的变动在大趋势上基本一致(图1)。

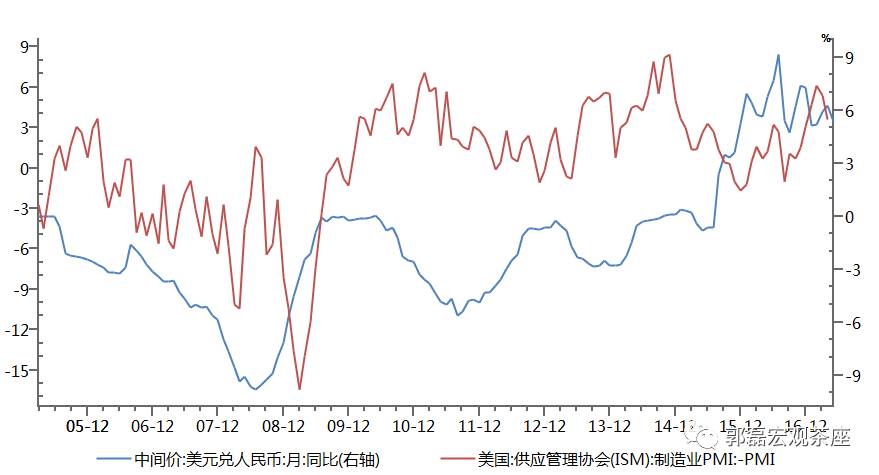

当然,GDP是一个低频指标,我们也可以用PMI来衡量中美经济表现。PMI指标比较标准化,也比较合适做跨国数据处理。从经验数据来看,中美经济的相对表现与汇率之间的变动在大趋势上基本一致(图2)。

观测汇率的标尺之二:广义利差。

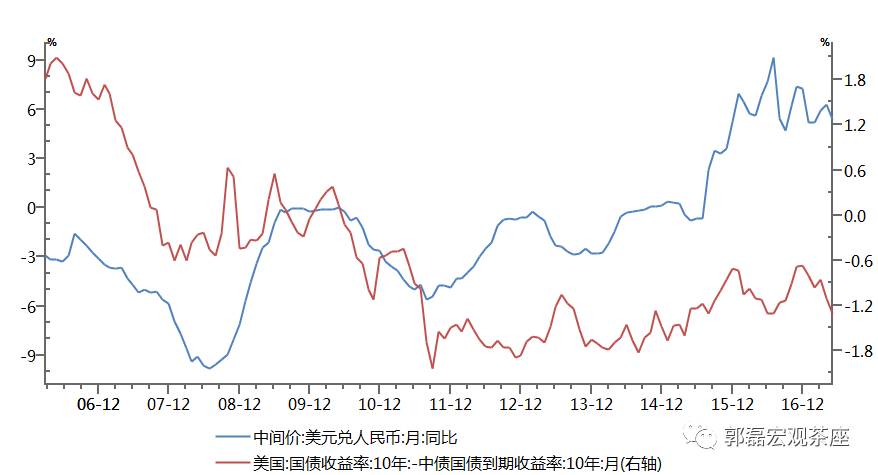

利差是观测利率的另一个重要维度。在中美利差走高的时候,资本流入趋势或流出趋势放缓会推动汇率上升;反之则相反。

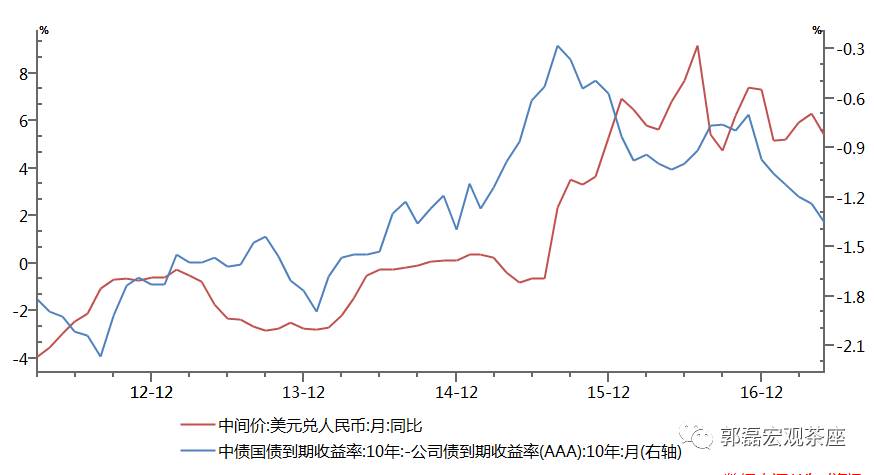

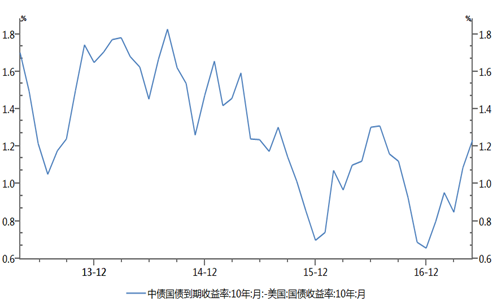

我们可以用中美10年期国债收益率的利差来代表无风险利率的差异。从经验规律来看,中美固定收益利差与汇率基本上同向变动(图3)。

广义的利差还应包括权益市场的回报率。从上证指数为代表的中国权益市场收益率与标普为代表的美国权益市场收益率的收益率差与汇率之间的经验相关性来看,2015年之前存在一定的滞后相关性;2015年之后(新汇改之后),相关性明显上升(图4)。

观测汇率的标尺之三:风险溢价。

风险溢价是影响汇率的另外一个重要因素。如果我们将一国货币定价的资产视为一个整体,当流动性风险、信用风险或其他类型风险上升的时候,只有少部分资金愿意去博取上升的风险溢价;大部分资金会选择流出该货币资产避险,汇率会对此作出反应。

跟踪衡量主权风险溢价的指标可以对这个问题有个大的判断。除外之外,如果我们用信用利差去作为国内信用风险溢价的影子指标去观测,可以发现它也与汇率之间存在很好的相关性(图5)。

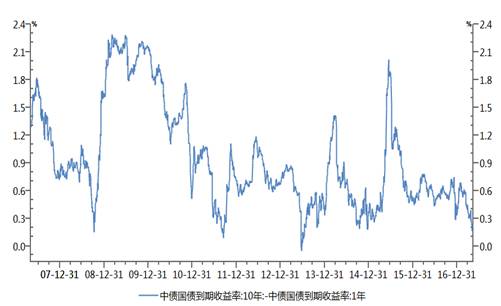

期限利差所代表的风险溢价与汇率亦存在大趋势上的相关性。整体来看,2014年之前吻合度较高;2014年之后背离时段增多,我们猜测一则和汇率弹性扩大,汇率定价因更复杂有关。二则和美元自身的波动扩大有关。毕竟我们这是从单一货币基本面因素去考虑双边汇率。

本轮人民币汇率的走强:基本面的驱动及促发因素

2017年人民币汇率整体偏强。以人民币对美元中间价来看,2015年和2016年人民币分别贬值6.1%和6.8%,2017年至今升值1.8%。最近几个交易日人民币汇率表现更是比较抢眼,同期黑色系商品价格的负向变化与汇率表现不无关系。汇率走强背后有一系列基本面的原因:

原因之一:年初以来中国经济相对比较强势的表现。

一季度中国名义GDP增速为11.8%,实际GDP增速为6.9%,均超站在去年年底看2017年的市场一致预期;一季度企业利润增速也是过去10年高点之一;PMI连续8个月位于51以上。在2月短暂逆差之后,3-4月出现比较稳定的顺差。包括刚刚出来的5月PMI数据,制造业意外持平于前值,非制造业数据还在继续上升。经济超预期是汇率走强的背景之一。

原因之二:中美利差的高位。

中美10年期国债收益率利差的均值,2013年至今是130bp,2015年至今是110bp,2016年至今是100bp,2017年至今是100bp。而近期已经到了140bp的经验高位。一般来说,在利差走高的时候,汇率压力会有实质性降低;利差处于阶段性上线会推动汇率走强。

原因之三:人民币资产系统性风险的下降。

2017年以来,中国房地产领域基本面的改善超预期。可能和房价的外溢效应、调控影响,及劳动人口流向再度集中于三四线有关,三四线销售的超预期支撑全国销售数据的平稳着陆,而地产投资也比预期要更为强劲。地产领域系统性风险的降低意味着中国经济的系统性风险会伴随降低。金融去杠杆也在有序推进,从目前节奏来看,流动性风险并不显著。

除了人民币自身的基本面之外,美元基本面亦形成反向影响:

原因四:美元的阶段性疲弱。

我们认为近期美元疲软走势源于海外政治风险的迁移(市场情绪)、美国库存周期向被动补库存的切换(名义经济增长)、美国财政刺激政策力度或不及预期及美联储货币政策边际收紧力度偏弱等四方面影响。其中财政是一条重要线索,特朗普团队5月23日提交了2018年财政预算案,预算案大概率会引发一轮政治博弈。而值得注意的是,特朗普上任前至百日执政期间,包括美元指数在内的美国部分资产运行计入了对于美国年内落地财政刺激政策的预期,而当下这种预期已大幅出清。关于美元的详细分析见我们前期报告《缩表临近,美元疲软为哪般》。

如果我们看新兴市场国家兑美元的汇率(如韩国、印度、印尼货币兑美元汇率),基本上在2016年Q4都是一轮贬值期,2017年整体对美元较强。

除了基本面因素外,还有两个均属于直接影响风险溢价的因素,对本轮人民币形成助推:

原因五:逆周期调节因子与人民币定价机制的再调整对于市场预期的影响。

近日,中国外汇管理中心(CFETS)自律机制秘书处在答记者问中表示,中国考虑在人民币对美元汇率中间价报价模型中引入“逆周期调节因子”,以对冲市场情绪的顺周期波动,缓解外汇市场可能存在的羊群效应。也就是说,新公式下,中间价=收盘汇率+一篮子货币汇率变化+逆周期调节因子。加入“逆周期调节因子”的框架意味着政策层会对人民币汇率的超跌做出反应,这一点将带动人民币正向调整的预期。

原因六:近期离岸资金成本上升的影响。6月1日,香港离岸人民币隔夜HIBOR涨2100多个基点至42.81%,为连续第二日大幅上涨,创年初以来新高。离岸资金成本的上升会形成对CNH市场人民币做空力量的打击,并反过来继续影响CNY汇率。

延伸阅读

利率的三个标尺

文 | 广发证券首席宏观分析师 郭磊 博士

来源 | 郭磊宏观茶座,ID:glmacro

但凡金融资产定价,实质上都是涉及三个维度,利率也不例外。

金融资产是一种具有不确定性的远期凭证,所以它会永远伴随三个相关概念,一是预期收益,或叫资产盈利能力;二是贴现率,或者叫时间成本;三是风险,或者叫概率。

金融资产定价的过程,简单理解,就是计算预期现金流(资产的基本面)在既定概率下(风险溢价)的贴现价值(无风险收益率)。

我们在考虑股票资产的定价时,以正常的现金流贴现模型为例,实质上考虑的就是资产基本面、无风险利率、风险溢价。

我们在考虑汇率的定价时,实质上考虑的也是资产基本面的均衡(购买力平价)、无风险利率的均衡(利率平价)、风险溢价的均衡。

我们在考虑债券资产的定价时,实质上也是同样的一个过程。债券价格主要受广义的投资回报率(名义GDP)、广义利差(开放经济体的内外均衡)、风险溢价三个因素影响。

观测利率的标尺之一:名义GDP。

利率是资金的价值,所以基本面角度的利率决定其实是两块,一是资金的广义回报率,二是通货膨胀补偿,所以利率本质上是名义GDP的投影。

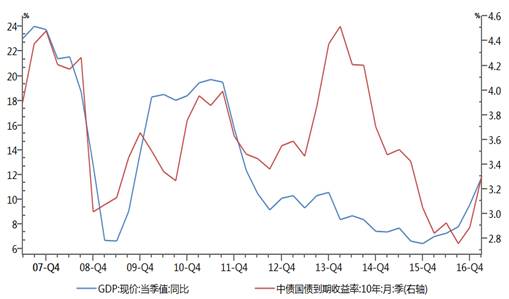

从经验规律看,利率与名义GDP基本上具有较好的同步性。存在少数背离时段,但绝大部分情形下都是吻合的。而且,如果我们考虑到经济统计的复杂性,即统计指标在有些时段下未必能完全准确反映名义经济增速的变化,这种相关度可能比看到的还要高。

2016-2017年债券市场的变化就是一个耐人寻味的典型案例。2016年一季度名义GDP为7.0%,二季度为7.3%,10年期国债收益率在这个时段是一个正常的反应,即月均值从一季度的2.82-2.86上升至二季度的2.91至2.95;三季度是一个典型的背离,利率震荡下行至月均2.7左右,这证明基本面之外的因素在主导利率定价;但经验规律的背离往往不会太长久,在四季度名义GDP剧烈上升至9.6%的背景下,利率剧烈上升至11月的2.8和12月的3.2。

2017年一季度名义GDP是11.8%,结果1-3月利率均值进一步上升为3.23、3.37、3.33。

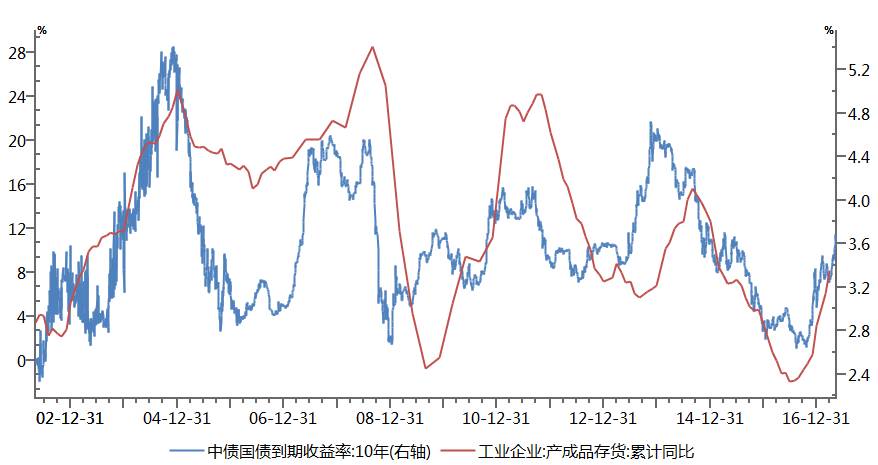

我们在去年四季度判断利率见底的时候,曾用工业企业产成品库存作为一个根据,其实工业企业产成品库存就是名义GDP的一个影子指标,因为它是名义值,同时包含量和价。

这里还涉及到的另外一个有趣的问题是名义GDP和利率之间的经验比例关系。有研究者曾发现,中国的名义GDP/利率似乎显著高于其他国家。以过去12个季度的均值看,中国为2.4倍,最近6个季度均值为2.8倍;2012年之前更高,基本在4-5倍。美国过去12个季度均值大约为1.7倍,印度大约为1.2倍。

这一现象何以形成?我们判断原因可能有两点,一是中国的劳动的边际回报和技术的边际回报依然在较高状态,这导致名义GDP偏高;二则是资本的边际回报率不仅由需求端决定,还由供给端决定,中国的高国民储蓄率导致利率偏低。一个简单的小验证是,如果我们把国民储蓄率的差别当作一个附加的折算因子,就会发现名义GDP/利率之间的差别变小了很多。

对于名义增速及资本边际回报率趋势性的研究关系到利率的绝对值(通俗地理解就是10年期国债收益率的合理水平到底应该是3.0还是2.0),未来我们还会做出进一步的研究。对于利率的变动趋势来说,名义增速是多少并不是太重要,名义增速的变动趋势更为重要。即对于我们做拐点判断来说,我们最重要的是确定名义增速后续是向上还是向下,变动弹性是另一个次要问题。

观测利率的标尺之二:内外利差。

只要经济不是一个封闭体,内外均衡就是一个现实问题。内外均衡的关键过渡变量就是汇率,而汇率的影响因素之一就是利差。

10年期美债收益率是全球无风险收益率的锚。中美10年期国债收益率之间的相关性在2012年之前并不高,2012年至今相关度在0.72,2013年至今在0.79,2014年至今在0.80。利差越来越成为一个稳定因素。

如我们在前期报告中曾经描述的,我们对这一现象的理解是:在人民币升值阶段,购买力平价是汇率主逻辑,利差逻辑并不显著;而到了贬值阶段,购买力平价变为负贡献,利差就变得相对更为重要。

中美10年期国债收益率利差之间的均值,2013年至今是130bp,2015年至今是110bp,2016年至今是100bp,2017年至今是90bp。2017年4月至今是110bp。

在利差显著偏低的时段,如2015年底和2016年底,汇率压力就会加大。而在利差偏高阶段,汇率压力较小。

观测利率的标尺之三:风险溢价。

风险溢价是指市场在面对不确定时,会自动要求更高的回报率作为额外承担风险的回报。风险溢价是影响利率的另外一个重要因素。风险包含流动性风险、信用风险、市场风险等。

正常逻辑下,债券的期限利差和信用利差可以用来衡量风险溢价的变化。我们也可以以China Gov bond CDS来大致观察海外市场眼中中国资产风险溢价的变动,在2008年Q4-2009Q1,2011年Q3,2013年Q2,2016年Q1,受一些众所周知的风险阶段的影响,这一指标都曾经出现过阶段性的风险溢价的高位。

从上述三个角度看10年期国债收益率,目前处于什么样的位置?

那么,如何从上述三个角度看当前的10年期国债收益率?

第一, 从名义GDP来看,利率应出现年内向下的拐点。

根据我们前期三周期叠加的框架,二季度开始经济会由二周期向上变为一周期向上,经济由回升变为温和放缓。4-5月的高频经济数据基本验证了这一假设,同时PPI也在继续回落,在实际GDP和平减指数双放缓的背景下,二季度名义GDP几乎是已确定低于一季度的11.8%。这意味着从二季度开始,利率至少在年内应该出现均值向下的回归。

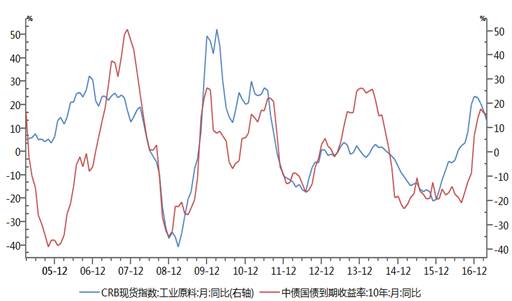

在近期报告《商品收益率的宏观信号价值》中,我们也指出基本面因素变化对于利率的作用规律:在CRB同比下行阶段,作为CRB收益率、PPI同比,及名义GDP增速同步指标的利率(同比)将有较大概率放缓。

第二, 从中美利差来看,目前的120-130bp处于近年来利差的上限,也应该对应利率缓和。

如前所述中美10年期国债收益率利差之间的均值,2013年至今是130bp,2015年至今是110bp,2016年至今是100bp,2017年至今是90bp。2017年4月至今是110bp,5月至今是120bp。显然,目前的利差处于近年的一个上线区域,经验情形下利差回落概率较大。在同期美债收益率没有大幅上升的情况下,我们的10年期国债收益率应该出现缓和。

第三, 从风险溢价来看,利率短期内继续上行的可能性不能排除,但目前市场已经对于流动性风险已有相当程度的反映。

从相对比较淡然的China gov bond CDS来看,其定价隐含的经济和利率系统性风险的概率较低。而作为流动性预期紧张的结果,目前10Y国债与1Y国债的利差、10Y国开债与1Y国开债的利差都接近于历史经验低位。当然,期限利差本身并不能提供利率指向,短端利率上升空间收窄并不意味着它在短期内会显著下降,特别是考虑到短端利率在引导金融去杠杆的过程中有着特殊意义,理论上来说长端继续上行的风险无法排除。但期限利差的低位至少意味着利率对于名义增速拐点、流动性风险已有相当程度的反映,市场定价应处于对于新增因素的观望状态。

从中期来看,谈利率顶尚早;但从短期来看,利率可能会进入一个缓和阶段。从中期来看,有两个未确定因素可能会继续推动利率的上升。

一是名义增速中枢的变化无法证伪。当实际GDP下降到目前位置,制造业投资、出口、房地产投资、消费等因素确实已经透支了绝大部分下降空间,经济可能会趋向于L型;而通胀在周期性调整完成后,可能会受到产出缺口的推动。今年名义增速一季度高点是大概率,但不排除在2018-2019年有更高的名义增速出现。

二是作为全球无风险利率锚的美债收益率处于平台上升期。按照泰勒规则和美联储预期,2018-2019年仍处在美联储的加息政策周期中,它可能会抬升全球无风险利率的水位。利差压力可能会于2017年四季度之后趋于上升,即全球再度相对比较集中地预期2018年美联储继续加息和开启缩表的时段。

但从短期来看,如前所述,利率的三个标尺均不再明确指向上升,利率可能会进入一个缓和阶段。

基本面因素、利差因素指向利率走入年内缓和阶段;但由于进入去杠杆政策细节未完全明朗,“风险溢价”是市场的一个主要压制因素。

两种力量折中的结果就是高位调整。我们猜测10年期国债利率可能在2016年11月-2017年1月第一阶段的快速上行期、2017年4-5月第二阶段的快速上行期之后,进入一个小幅放缓或高位震荡期。

以我们在《商品收益率的宏观信号价值》中提到的墨菲跨市场互动假说为衡量坐标:在CRB同比下行的时段,利率应大概率同比(同比是比绝对值略弱的一个经验约束)下行。