编者按:

从2016年初鹏友会旗帜鲜明地立下Flag “

3000点定投,种下时间的玫瑰。

”如今一年过去了,难过的是A股还在3100点附近徘徊,高兴的是投资者们完成了“从3000点到3100点,为自己画条微笑曲线”,获得了较好的盈利体验。

总结过去是为了更好地迎接未来。鹏友会整理了过往定投微信,制成《鹏华基金定投极简工具书》作为2017新年礼物送给大家。全文较长,欢迎收藏查阅。❤

【温馨提示】

本文转载自“鹏华基金鹏友会”

(phjjclub),文章链接详情请直达文末左下角,戳一戳“阅读原文”即可打开珍藏版书包哟~

> > > 目录 < < <

1、如何一眼看出定投基金是赚是亏?

2、“定投操作四要素”之“资金”怎么选?

3、“定投操作四要素”之“周期”怎么选?

4、“定投操作四要素”之“进入”怎么选?

5、“定投操作四要素”之“退出/止盈”怎么做?

6、定投等到最低点再开始是不是更好?

7、“定投解套”的做法科学吗?

8、为啥我的定投会亏钱?

9、定投初期就出现亏损,需要更换品种吗?

10、定投有哪些常见误区?

11、什么是“价值恒定策略定投”?

12、什么是“指数区间智能定投”?

13、分级定投遇到折算对定投收益有影响吗?

14、“分级定投”有哪些优势?

15、定投标的怎么选?有没有基金推荐?

致 谢

问:公式算得头晕眼花,有没有简单的方法

一眼看出定投的基金是赚是亏

?

答:

定投简单点说就是“这月买点,下个月再买点,下下个月再买点……”的所有单笔投资加总而成的总投资。

我们在定投终点处画一条水平线作为盈亏线,此时盈亏线上方的投资都是亏损的,盈亏线下方的投资都是盈利的。

盈亏线与曲线相交于两点,一点是“终点”,另一点我们命名为“G点”。在G点的位置画一条垂直线,垂直线左右两边的长度就是盈亏的比例。很显然,盈利条越长,定投盈利就越大!

答:

定投应根据每月资金流入的时间和资金量制定“有计划、分批次”的投资目标,每月工资、房租等可预期的、稳定的现金流都是理想的资金来源。

凡事追求一鼓作气,定投却不宜一把梭。定投最忌没有

严格纪律和规划,前期盲目追高,导致后期资金不足,定投不能持续而失败。

答:

定投一般是中长期战略投资。但需要注意的是,这个数字并非固定不变,而应以大盘运转周期、板块轮动周期或产业生命周期为准,低位进入,高位退出。

定投周期可设为“月”或者“周”,具体根据市场波动程度而定。比如市场巨幅震荡,以“周”为周期能更好地捕捉市场波动;如果市场波动率较低,则以“月”为周期能更好地匹配现金流。

答:

定投选择震荡筑底区域进入。这里有两个误区需要澄清:(1)定投对进入时点确实没有要求,随时都可进去,但如果高位定投,比如6000点进去,则可能要定投好几年才能翻身。比较好的做法是寻找市场相对底部区域进入,定投效果更好。(2)盲目寻底,一定要在最低点再进入,使得:a.在寻底中错过最佳时机;b.最低点才开始定投,导致上涨时底部力量薄弱,上涨盈利较少;c.如果有准确判断底部的天赋,那定投还不如直接一次性全部投入,盈利更好。

问:“定投操作四要素”之“

退出(止盈)

”怎么做?

答:

一、初级篇

指数区间法:

设定目标区间,例如判断未来一段时间指数在【XX00~XX00】区间运动,则低于区间时持续定投,高于区间时赎回止盈。(指数区间法还可以延展为“估值区间法”,设定目标PE值、PB值等,操作类似。)

目标收益法:

设定一个长期年化收益目标(如年化10%、20%等),到达预定目标后逐批或一次性止盈。

二、升级篇

滚动止盈法:

达成小目标就止盈,在每一个“浪峰”(或相对浪峰)赎回开始新一轮定投即可,简单易执行,不需要太长期的判断。

价值恒定策略定投:

不再是简单的“买买买”,根据市场情况可能还需进行减码、加码甚至“赎回”等操作,以保证账户资产价值保持“定量增长” 。

答:

定投有个最大的误区就是一定要等到最低点才进入!误人无数!

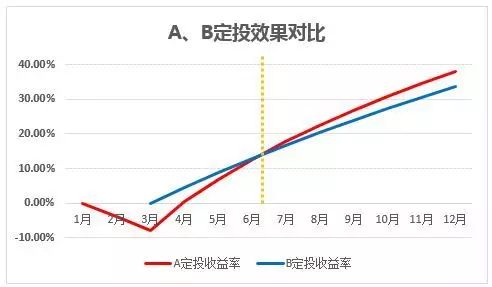

假设有A、B两人同时看好X基金的中长期走势:

A从1月就开始定投,起点净值为1.3元;B通过苦读研报、数学建模、宏观解读……并非常幸运地寻找到了市场最低点进入,3月才开始定投,起点净值为1.1元。

直觉上,B的投资更精准,收益率应该更高,但实际并非如此:

B经过刻苦钻研并成功寻底,却还不如A舒舒服服定投的收益高,数据就是这么真实!定投无需寻找最底部,重要的是看好长期趋势后立即开始!

答:

定投

实际上存在隐形的“盈利杠杆”:无需上涨回原有高度,便能迅速满血复活。如下图:

利用定投解套,应用的正是上述原理:通过有步骤地分批补仓,降低投资对K线的收益率要求,提升回本概率。(注意:1、充足的资金供应,每批定投资金应大致与被套资金相当,否则新增的小资金撬不动被套的重仓位;2、良好的心理素质,定投需要长期才能看到成果,急于求成或中途断流,则可能功亏一篑。)

答:

有个小数据:

“20%的人能坚持定投1年,10%能坚持3年,5%能坚持5年,1%能坚持10年。”那其他的64%呢?他们不到1年就离开啦~不能坚持是大多数人定投失败的原因:

(1)急用钱,被迫停止定投

(2)有浮亏,对初期亏损没有心理准备

(3)不停切换品种,总想买到最好的

(4)不止盈,用战术上的勤奋掩盖战略上的懒惰

(5)……

问:

定投刚开始就出现亏损

,是正常现象吗?需要更换品种吗?

答:

仔细观察最著名的“定投微笑曲线”,我们会发现这其实是一条“先下跌再反弹”的曲线!大家都只看到微笑曲线最终的盈利,却忽视了曲线初期的浮亏。

例:投资者王先生是X基金的忠粉,自2015年4月29日起,就开始每周定投1000元。然而天有不测风云,市场出现多年不遇的股灾,王先生的定投收益也不理想:

坚持定投小1年,累计投入3.9万元,最终却亏损8000+,收益率是-20.68%!

不过当看到一次性投资的收益率为-31.77%,上证综指更惨,同期为-39.95%,王先生感到了一丝丝安慰。他赎回了定投的全部基金,同时下定决心以后再也不买基金了。

然而王先生不知道的是,其实只要他再坚持4个月,继续投入1.7万元,他不仅可以将亏损的8000+全部拿回,还能再多赚近7000元:

(数据区间:20150429~20160706;数据来源:WIND;定投周期:周定投)

欲戴王冠,必承其重;欲握玫瑰,必忍其伤。投资也是如此。定投初期可能会发生亏损,但只要坚持下去,过往的所有都会得到回报。

答:

1、定投不需要判断点位,随时可以进入?

2、定投的意义在于摊低成本?

3、定投一定要遵守“微笑曲线”模式?

4、高波动率产品适合定投?

5、定投应该选择宽定投还是窄定投?

6、定投可以自动实现“低点加码,高点少投”?

......

答案请在本页查找O(∩_∩)O~

答:

简单来说,“价值恒定策略”进阶版定投就是通过定期增减投资额,以保证账户资产按目标值恒定增长。

每个定投期间账户资产总额等量增加,不足就补充,超出则赎回。你需要做的不再是简单的“买买买”,根据市场情况可能还需进行减码、加码甚至“赎回”等操作,以保证账户资产价值保持“定量增长”。

策略亮点:(1)震荡市

盈利更具优势;(2)保护投资本金;(3)平民化投资

......(尺纸难书,更多精彩请点击下方链接)

答:

智能定投有别于单笔申购和传统的长期定投,是考虑到投资者自身的预期收益率,基于当前市场估值和对未来市场点位判断,通过定投来争取实现绝对收益目标的交易策略。

假设我们基于对宏观市场的判断,对上证综指估值区间做出如下判断:

备注:上述指数点位仅供参考,客户可根据自己对波动区间的观点进行调整。

问:什么是“

分级定投

”,定投过程中如果遇到折算对收益有影响吗?

答:

分级定投一般指定投分级母基金,其份额是一只普通的指数基金,本质上和中证500、沪深300等没有不同,是良好的长期投资工具。分级定投过程中可能会遇到折算问题,由于计算过程较长,这里先写下结论:折算前后账户总资产相等,对母基金收益率没有影响。详细推导请点击下方链接↓

答:

分级基金的出现大大扩充了指数基金队伍,使得投资者在细分行业、主题的投资上更加便捷。指数基金有以下优点:1、可避免个股黑天鹅事件;2、成份股为行业优质公司,行业属性显著;3、投资纪律性强,可规避基金经理人事变动和投资风格漂移的风险。定投这种长期策略对稳定性要求较高,上述三大特征使得指数基金成为定投佳品。

同时,分级基金3类份额的特殊结构,使得分级定投具有更多策略,这里不做详述,感兴趣可自行前往查阅。

答:

首先当然是指数基金啦!鹏华基金指数产品布局完善。根据基金三季报,截至9月30日,鹏华基金量化及衍生品投资部现管理

27只指数基金

,总计规模为341亿,同业指数基金管理规模排名第四位;其中管理分级基金17只,总计规模327亿,投资领域覆盖了国防、金融、互联网、环保、新能源等多个热门行业,包含了价值和成长的板块风格。

与此同时鹏华量化还布局了系列港股通指数产品,为内地投资者提供便利工具,目前已经成立有两只港股通指数基金:

港中小企业(501023)和香港银行(501025)。

长期表现优秀的主动股基也是定投不错的选择,如

鹏华新兴产业(206009)

等,该基金自2011年6月15日成立至今已运行五年多,获晨星五年五星评级。根据WIND数据,截至2016年12月27日,鹏华新兴产业成立以来总收益122.13%,年化收益15.50%。

定投基金品种的选择是长期课题,与当前市场现状、行业趋势与未来发展判断密不可分。可戳链接进行深入阅读。

从“定投盈利原理”到“价值恒定策略定投”,再到“分级定投”,鹏华基金鹏友会2016年共推送定投微信22篇,今天是第23篇,平均每2周一篇,感谢各位鹏友们的一路陪伴与支持。

从年初“3000点说定投,种下时间的玫瑰”,到年末推出《鹏华基金定投极简工具书》,相信2016年坚持定投的鹏友们都有不错的收获。2017年,鹏华基金定投将迎来改版升级,在策略上和场景上进行更多尝试。让我们以梦为马,共同迎接更加美好的2017年!

风险提示:

仅供渠道内部参考使用。本资料仅为本公司与客户经理沟通交流使用,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。