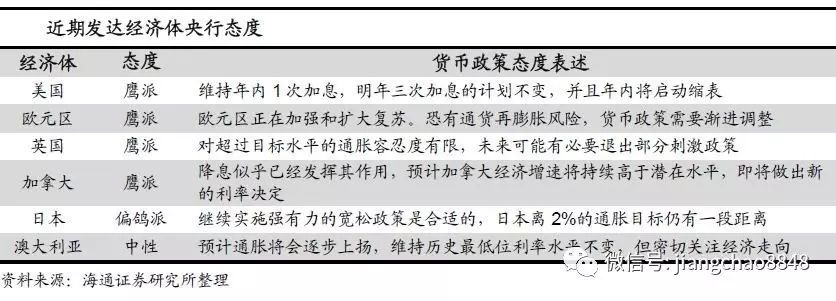

央行纷纷转鹰,底气谁最硬?

(

海通宏观姜超、梁中华

)

摘要:

发达经济回暖,央行普遍转鹰。

早在

6

月的议息会议上,美联储的鹰派态度已经十分明显。根据目标利率预测点阵图,未来一年半美联储还会加息

4

次,此外年内缩表计划也将开启。在随后

6

月

28

日举行的欧洲央行政策论坛上,欧洲、英国和加拿大央行行长也均表示宽松货币政策需要适当调整。但仍然有部分发达国家的央行选择按兵不动,例如日本长期陷入通缩使其宽松的货币政策难以退出;澳大利亚央行预计未来经济和通胀将进一步走高,但目前没有调整货币政策的意图。

主因在基本面,经济升失业降。

主要发达经济体央行态度变化的根本原因在于经济的改善。

从

GDP

增速来看,

欧元区的复苏态势最强,一季度欧元区

GDP

同比增速达到

2.5%

,其中德国和意大利分别达到了

2.9%

和

2.1%

。美国经济也在复苏,但短期有所走弱,主要是受到消费增速下滑的拖累,固定投资则接棒消费成为经济增长的主要动力。从近期高频数据来看,美国二季度消费相比一季度有所改善,但和历史水平相比依然较弱。其它经济体中,加拿大经济持续好转,英、日经济回暖较弱。

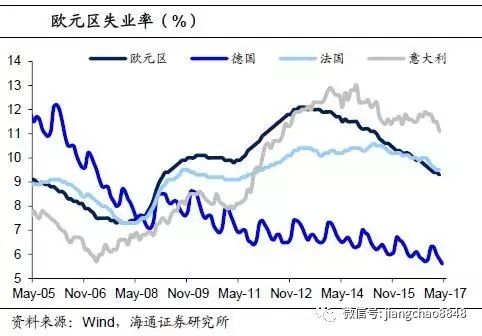

从就业情况来看,

欧元区的失业率下降到

9.3%

,为

09

年以来的历史最低水平,美国失业率也下降到

08

年金融危机之后的最低水平。此外,目前英国和日本的失业率均处于近

20

年来的最低值。

从通胀的角度来看,

油价下跌拖累总体通胀,大部分经济体核心通胀率仍旧处于目标值以下。例如美国

PCE

价格指数同比从

2

月份的

2.13%

持续回落到

5

月份的

1.44%

,欧元区

HICP

指数同比也从

2

月份的

2%

回落到

5

月份的

1.4%

。尽管通胀偏低,但失业率已处低位,宽货币未来有诱发通胀的风险,这也是各央行陆续表态边际调整宽松货币政策的重要原因。

但当前各央行仅是表态变化,能否落实到行动上还要看通胀能否持续回升。

汇率牵制减弱,新兴更加自由。

相比于主要发达经济体央行态度集体转鹰,目前新兴市场央行并没有表现出步调的一致性:其中俄罗斯和南非央行表示后续的货币政策变化取决于未来通胀的情况;巴西和智利由于自身经济恶化的问题采取了相对宽松的货币政策,短期转向概率较低;墨西哥则因为比索的持续贬值而多次加息,未来货币政策的变化仍需重点观察特朗普和美联储的行动。

新兴经济体货币政策差异大,不仅是因为各国经济状况不同,还因为货币政策受汇率牵制的程度不同。

例如俄罗斯、巴西、南非、墨西哥在经济状况恶化的时候,央行迫于汇率压力加息,等到汇率和通胀压力都下降后,才开始放松货币政策。而同样是新兴经济体,印度、中国等受到汇率的冲击要相对小一些。

短期美元弱势,新兴市场货币政策更加关注国内自身情况,分化格局或将持续。

今年以来美元指数走弱,新兴市场汇率和资产价格普遍反弹,各新兴经济体的货币政策主要关注点在于国内。在美元短期弱势的情况下,新兴市场受到的冲击较小,货币政策也更加自由。

中国:“发红包”跨季,监管态度难松。

6

月份以来,中国央行货币投放明显有所增加。

央行主要操作投放余额在

6

月

20

日达到

7.7

万亿,增量部分几乎都来自逆回购操作。

20

日以后,央行开始回收货币,但由于财政存款季节性投放,市场资金面继续缓解,金融机构平稳跨季。

但金融监管态度难言放松。

央行

6

月上中旬的投放恰在

MPA

考核等跨季期间,而真正考验央行态度的是

7

月份的巨量到期是否续作。当前经济稳中趋降,但稳增长压力较小;金融去杠杆虽有一定成绩,监管新框架和制度并未完全建立,此时监管放松后杠杆可能卷土重来。因此在我们看来,国内的货币政策短期还难言放松。

正文:

1

、

发达经济回暖,央行普遍转鹰

1.1

美欧态度偏鹰,日澳按兵不动

美、欧、英、加货币政策态度转向鹰派。

早在

6

月的议息会议上,美联储的鹰派态度已经十分明显。根据目标利率预测点阵图,未来一年半美联储还会加息

4

次,此外年内缩表计划也将开启。在随后

6

月

28

日举行的欧洲央行政策论坛上,欧洲、英国和加拿大央行行长也均表示宽松货币政策需要适当调整。一时间各国资本市场均受到了鹰派论调的巨大冲击。

日、澳货币政策态度未变。

仍然有部分发达国家的央行选择按兵不动,例如日本长期陷入通缩使其宽松的货币政策难以退出;澳大利亚央行预计未来经济和通胀将进一步走高,但目前没有调整货币政策的意图。

1.2

主因在基本面,经济升失业降

主要发达经济体央行态度变化的根本原因在于经济的改善。从

GDP

增速来看,

欧元区的复苏态势最强,一季度欧元区

GDP

同比增速达到

2.5%

。欧元区经济的强劲回暖主要来自德国和意大利的拉动,一季度德国和意大利的

GDP

增速分别达到了

2.9%

和

2.1%

。

投资强劲回升,油气和金属采矿拉动工业生产。

从需求端来看,欧元区的消费在回升,但边际改善最明显的是投资,投资的回升主要来自存货投资和知识产权投资的拉动。分行业来看,油气开采和金属开采业近半年生产扩张最快,制造业中电子设备和原材料加工等行业的生产也出现扩张,这与前期的原材料补库存和设备投资上升相符。

美国经济也在复苏,但短期有所走弱,消费成主要拖累。

去年三季度,美国

GDP

增速创下两年来最高纪录,但今年一季度

GDP

增速却大幅下降,环比折年率仅为

1.4%

。经济增速放缓主要受到消费增速下滑的拖累,相比之下固定投资接棒消费成为经济增长的主要动力。一季度消费整体走弱主要是受到机动车消费高位回落的影响,而汽车消费的下滑与前期油价持续高位直接相关。从近期高频数据来看,美国二季度消费相比一季度有所改善,但和历史水平相比依然较弱。

经济“欧强美弱”的根源在于美国已经在逐渐退出宽松货币政策,利率抬升,而欧洲宽松则还在继续。

从就业情况来看,欧元区失业率降至

09

年以来最低位。

4

月份欧元区的失业率下降到

9.3%

,为

09

年以来的历史最低水平,其中德国的失业率持续下降到最低值

5.6%

,而法国和意大利的失业率虽在高位,也有显著改善。

美国失业率下降到

08

年金融危机之后的最低水平。

尽管一季度美国经济复苏放缓,但经济同比增速仍然保持在

2.1%

的水平。前期经济的持续复苏使得美国劳动失业率屡创新低,

5

月份失业率更是下降到

4.3%

的历史低位。分行业来看,建筑业、采掘业、大宗商品相关制造业的新增就业开始由负转正,边际改善最大。但值得注意的是,

2017

年以来美国劳动参与率也出现了下降,参与率的下降部分解释了失业率虽低、而新增就业不尽人意,近三个月美国新增非农平均水平也只有

12.1

万。

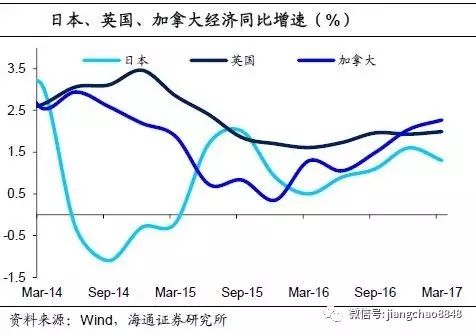

其它经济体中,加拿大经济持续好转,英、日经济回暖较弱。

除了美国和欧元区经济,其他主要发达国家的经济也出现了持续好转,但回暖态势相对较弱。其中加拿大经济增速从

2016

年以来持续上升,

2017

年一季度经济同比增速更是达到

2.27%

。相比之下,英国近

3

个季度经济同比增速一直维持在

1.9%

左右,而日本经济增速在

2016

年出现上升,而后在今年一季度又回落至

1.3%

。不过从失业率的角度来看,目前英国和日本的失业率均处于近

20

年来的最低值。

从通胀的角度来看,油价下跌拖累总体通胀,大部分经济体核心通胀率仍旧处于目标值以下。

主要受到油价下行的拖累,美国

PCE

价格指数同比从

2

月份的

2.13%

持续回落到

5

月份的

1.44%

,欧元区

HICP

指数同比也从

2

月份的

2%

回落到

5

月份的

1.4%

。相比之下,剔除食品和油价的核心通胀率更能反映实际的通胀水平,但各国仍旧处于目标值以下。其中

5

月德国和意大利的核心

CPI

同比分别达到

1.1%

和

0.9%

,共同推动欧元区核心

HICP

同比达到

0.9%

。

尽管主要发达经济体通胀偏低,但失业率已经处于低位,宽松的货币政策未来有诱发通胀的风险,这也是各央行陆续表态边际调整宽松货币政策的重要原因。

1.3

紧缩还未落实,市场已经躁动

但当前各央行表态还未落实到行动上,未来能否落实重点还是要看通胀能否持续回升。

各国央行对货币政策收紧的表态主要来源于对未来经济好转的预期和再通胀风险的担忧,未来能否落实还存在不确定性。具体来看,未来美联储的持续加息、欧央行开启货币正常化行动最大的“绊脚石”还是通胀未达目标;日本

CPI

远低于

2%

的目标水平,老龄化带来的通缩压力比通胀大,其宽松的货币政策难以退出;英国目前面临脱欧谈判和议会选举,未来货币政策的节奏或与选举结果和谈判进程相配合;加拿大和澳大利亚房价高企,两国央行如何行动需要在通胀和房价之间进行权衡。

但市场已经对各央行的表态有所反应,最明显的是美元指数的下跌。

尽管美联储的加息进程在稳步推进中,但今年以来美元指数却持续震荡下行,美元走弱主要是因为一季度经济和川普政策推行进度均不及市场预期。

6

月

28

日欧洲央行政策论坛上,欧、加、英国央行行长的鹰派言论发布后,欧元、加元、英镑的快速上涨,美元快速下跌。往前看,“欧强美弱”的格局短期对美元走势依然会有一定压力。

债市、股市均有回调。

6

月最后一周,美国和德国

10

年期国债收益率分别累计上涨

16

个