导读

今晚,光大银行公告了300亿可转债网上发行结果,参与网上申购的小伙伴们可以兑奖了!回顾本次光大可转债发行,参与资金之广泛、竞争程度之激烈,一点都不亚于一次大盘股IPO发行。既然投资者这么欢迎,再融资新政又鼓励,相信今年这样的盛况还会再次出现。

V投行研究院统计数据显示,

已经有9家上市公司发布了180亿元以上的可转债发行预案。实际上,定增市场出现的兜底暗保也在一定程度上实现了可转债的功能,即固定回报+浮动收益,不过,正如定增并购圈小伙伴指出的,更希望看到的是,股归股、债归债,发展可转债和定增两不误,且让定增兜底暗保通过可转债的形式“浮出水面”出来,而减少定增市场抽屉协议、暗保兜底的案例,以改变现有股非股、债非债的市场现状,既难统计,更难监管。

3万亿资金申购,中签率0.5%堪比打新股

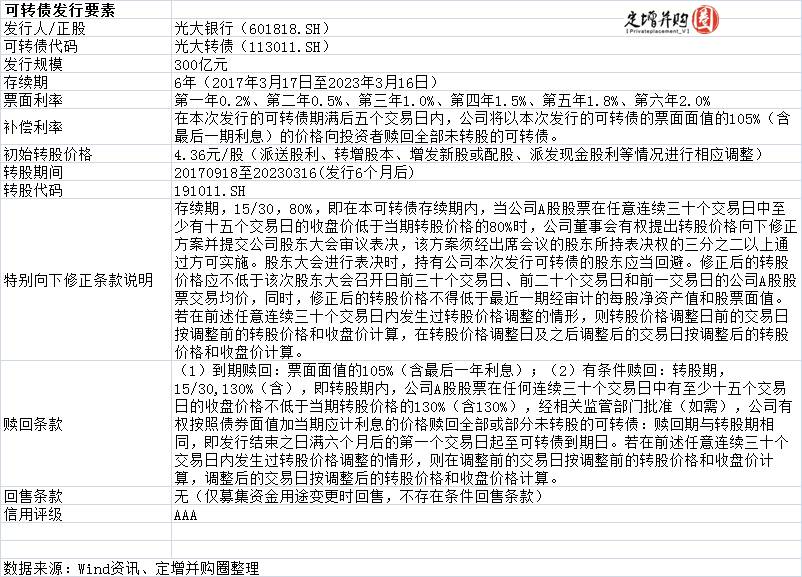

光大银行3月9日晚间发公告,其公开发行A股可转换公司债券已获得证监会正式批文。时隔仅4天,上市公司就公告了本次可转债发行的募集说明书,即本次发行人民币300亿元可转债,每张面值为人民币100元,共计3亿张、3,000万手。

本次发行的可转债期限为自发行之日起六年,即自2017年3月17日至2023年3月16日,票面利率为第一年0.2%、第二年0.5%、第三年1%、第四年1.5%、 第五年1.8%、第六年2%。

本次光大300亿可转债由6家券商联席主承,即中信证券、中金公司、瑞银证券、摩根士丹利华鑫证券、光大证券及高盛高华,且均为余额包销!呵呵,不用担心,可转债这么抢手,余额包销就是个形式了,又不是配股和公增,等着以后看后两个市场的情况。

原股东除可参加优先配售外,还可参加优先配售后余额的申购。

机构投资者网下申购的下限为10万手(1亿元),超过10万手(1亿元)的必须是5,000手(500万元)的整数倍,申购的上限为240万手(24亿元)。参与网下申购的机构投资者应及时足额缴纳保证金,保证金数量为其全部申购金额的10%。参与网下申购的机构投资者必须在网下申购日2017年3月17日(T日)15:00前足额向保荐机构(联席主承销商)指定账户划出申购保证金。

一般社会公众投资者(大部分为个人投资者/小散)通过上交所交易系统参加网上发行。网上发行申购代码为“783818”,申购简称为“光大发债”。每个账户最小认购单位为1手(10张,1,000元)。每个账户申购上限为60万手(6亿元),超出部分为无效申购。

本次发行的光大转债不设持有期限制,投资者获得配售的光大转债上市首日即可交易。

|

时间

|

交易日

|

事项

|

|

2017年3月15日周三

|

T-2日

|

刊登募集说明书及其摘要、发行公告、网上路演公告

|

|

2017年3月16日周四

|

T-1日

|

原股东优先配售股权登记日;网上路演

|

|

2017年3月17日周五

|

T日

|

刊登发行方案提示性公告;原股东优配认购日,网上、网下申购日

|

|

2017年3月20日周一

|

T+1日

|

网下机构投资者申购保证金验资

|

|

2017年3月21日周二

|

T+2日

|

确定网下、网上发行数量及对应的网下配售比例及网上中签率;网上申购资金验资;网上申购配号

|

|

2017年3月22日周三

|

T+3日

|

刊登网上中签率及网下发行结果公告;进行网上申购的摇号抽签;退还未获配售的网下申购保证金,网下申购保证金如有不足,不足部分需于该日补足

|

|

2017年3月23日周四

|

T+4日

|

刊登网上申购的摇号抽签结果公告,投资者根据中签号码确认认购数量;解冻未中签的网上申购资金

|

光大银行在公告指出,

“光大集团拟认购不超过88亿元本行发行的A股可转换公司债券”,则剩余212亿元供配售和申购。根据过往经验,汇金及其下属公司一般不参与配售。

根据发行结果公告:

1

、向原股东优先配售128亿元,即根据上交所提供的网上配售信息,发行人原股东通过网上配售代码“764818”进行优先配售光大转债12,778,711,000元(12,778,711手),约占本次发行总量的42.60%。

2

、网上向散户发售2659.7万元,引来53.20亿申购资金,即本次发行最终确定的网上向一般社会公众投资者发行的光大转债为26,597,000元(26,597手),占本次发行总量的0.09%,网上中签率约为0.50%。根据上交所提供的网上申购信息,本次网上向一般社会公众投资者发行有效申购户数为7,452户,有效申购数量为5,320,197手,即5,320,197,000元。

3

、网下机构投资者申购金额高达约3.439万亿,即本次网下申购有效申购数量为3,439,495,000手,即3,439,495,000,000元,最终向网下申购机构投资者配售的光大转债总计为17,194,692,000元(17,194,692手),占本次发行总量的57.32%,配售比例约为0.50%。

其中,

特别值得注意的是机构投资者保证金比例为10%,相当于10倍杠杆,考虑杠杆因素之后,实际冻结资金还是高达3439.49亿元,而网下划拨资金的时间为2017年3月17日,这对于隔日资金市场造成了较大的扰动(又附带公开市场逆回购、中期借贷便利MLF等中标利率持续上行,以及央行的季末MPA大考等因素),小伙伴们有兴趣可以复盘204001、131810上周四五的走势,明显较此前出现紧张的态势。

不过,研究历史上转债发行申购情况来看:白云转债是2016年以来发行的转债中冻结资金规模

最大的一只,于2016年3月发行,规模35亿,网下冻结资金5200多亿。实际上,本次网下申购冻结资金规模是相对低于预期的。

新政后已有9家公司公告180亿可转债预案

本次光大银行发行可转债之所以如此备受圈内小伙伴关注,不仅仅是其规模较大,且为可转债市场2016年以来的第一次大扩容,更重要的是,这是217再融资新政后市场发行的第一单可转债。

今年2月17日,证监会修订了再融资规则,对上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。但发行可转债、优先股和创业板小额快速融资,不受此期限限制。

实际上,在再融资新政以来,不少上市公司对定增方案进行了修订,甚至终止了定增。对于不满足再融资新规条件的很多上市公司来说,虽然短期内不能通过定增进行融资,但在监管层鼓励上市公司采用可转债、优先股等工具进行再融资,使得这一规模始终不大的可转债市场越来越受到小伙伴们的关注和跟踪。

此前,定增并购圈分享的《

46家公司终止定增36家调整方案,上市公司进行并购重组的热情不减(217新政观察)| 定增并购圈

》就曾指出,

上市公司可以考虑可转债、优先股与其他权益类融资工具交叉使用时,对于资本运作战略安排较为积极的发行人,完全可以配合其细致筹划未来的再融资工作规划,以及多类再融资工具预案使用的时间表,五类再融资工具,可以按照:可转债>定增>配股>公开增发,优先股主要还是银行在用,对于一般企业适用度低。当发行人的财务指标、融资规模等客观条件同时满足多类再融资工具时,建议优先选择可转债融资。

而事实确实如此,比如新政后的3月4日,长江证券就公告称,公司拟发行不超过50亿元的可转债,该事项已经得到其股东大会的审核通过。

3

月15日,东方财富披露公开发行可转换公司债券预案。预案显示,公司计划发行总额不超过50亿元(含50亿元),扣除发行费用后的募集资金净额将用于补充东方财富证券的营运资金,支持其业务发展,增强其抗风险能力;在可转债转股后按照相关监管要求用于补充东方财富证券的资本金,以扩展业务规模,优化业务结构,提高其综合竞争力。

期间,雄韬股份、江阴银行、嘉澳环保、大洋电机、兄弟科技、双环传动和千禾味业等其他7家上市公司也发布了其对应的可转债预案,新政实施可转债预案规模已经达到180亿元以上。

实际上,

定增市场出现的兜底暗保也在一定程度上实现了可转债的功能,即固定回报+浮动收益,不过,正如定增并购圈小伙伴指出的,更希望看到的是,股归股、债归债,发展可转债和定增两不误,且让定增兜底暗保通过可转债的形式“浮出水面”出来,而减少定增市场抽屉协议、暗保兜底的案例,以改变现有股非股、债非债的市场现状,既难统计,更难监管。