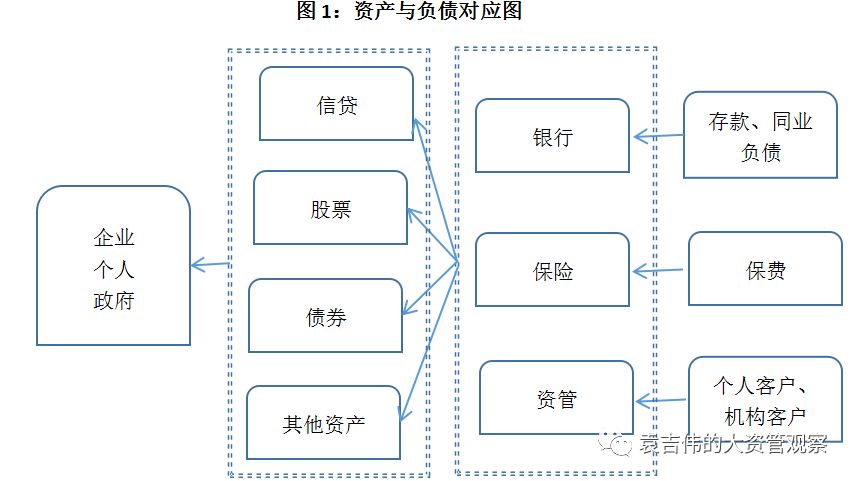

金融的本质就是资金融通,连接资金供求两端,通常资金流都是从个人、机构流入金融机构以及资管机构,最终流向资金需求者或者用于交易金融资产,为资金供给方支付资金成本或者投资收益。银行以吸收存款、同业拆借、发行债券等形式获取资金,形成负债,并用于发放贷款、同业拆借、债券投资、其他资管产品投资等;保险机构获取保费形成负债,进行资产配置,由于保险费给付具有一定确定性,因此实现资产负债匹配更加重要;各类资管计划受托管理资金,但是为了能够达到投资者获益最大化或者实现预定目标收益,也会匹配与资金成本相适应的的资产,这种情况在具有刚兑性质的资管产品上体现的更为明显。

金融机构或者资管机构吸收资金后,将负债与资产匹配,从中获取管理费用或者利差。

资金端和负债端供求平衡,实现市场出清,决定均衡的市场利率。这看起来是很容易的事情,但是这种平衡并不容易,资产端和负债端平衡并非易事,而且双方受到的政策、基本面以及传导时滞都存在一定差别,这也导致容易出现资产荒或者负债荒。负债成本很大程度是由无风险利率以及信用利差决定的,这与基本面、货币政策很大关系,也是政府当局调控的重要中介目标。

当资产端与负债端失衡时,负债荒主要体现为资金端的收紧,相当于水龙头拧紧了,这时候资金成本会提升,资产价格将得到重估,表现为信贷成本的上升、股票、债券价格的下降等。资产荒主要体现为过剩流动性追逐高收益资产或者投资,体现为充裕的流动性无处配置,过多资金追逐资产,这时候资产价格会有较大程度上升,估值水平升高,也会激励金融机构提升风险偏好,加大杠杆水平和期限错配程度。

这两年,流动性水平和货币政策变化较快,使得资产荒和负债荒更加频繁切换,诸如

2015

年和

2016

年资产荒还意犹未尽的时候,

2017

年负债荒扑面而来总叫人怀念从前美好时光。

2016

年三季度很多人认为债市机会还很多的时候,四季度央行就开始收紧流动性,想必很多人还陷在一眼望不到边的浮亏当中。因此,研究资产端和负债端变动趋势的意义在于能够为投资布局做好前期准备。

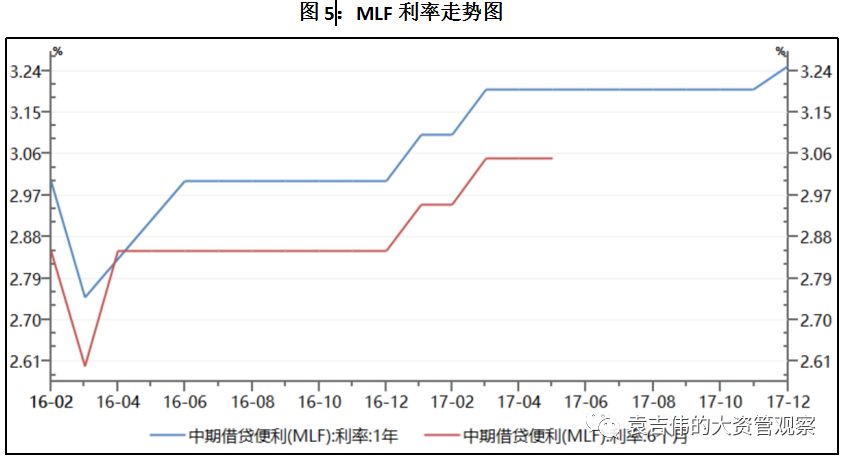

2016

年,四季度央行已开始收紧流动性,

2017

年自一季度开始进一步提高了

MLF

利率

25BP

,相当于基准利率加息一次,以此促进金融机构去杠杆,保持与美国基准利率合理的利差。总体看,

2017

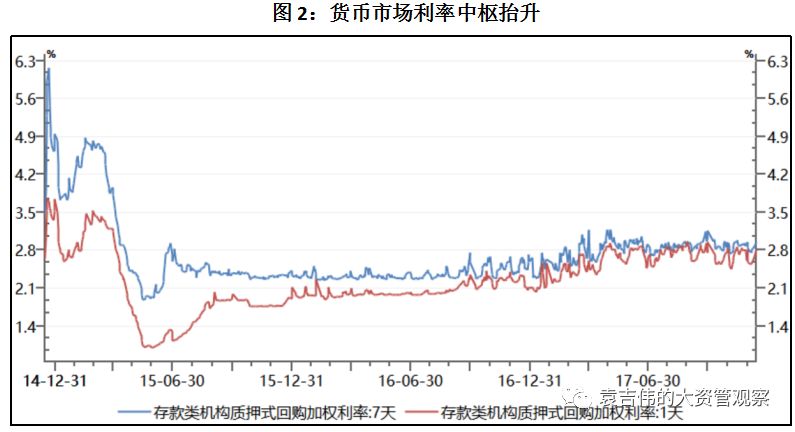

年,央行货币政策保持中性偏紧的主基调,主要以削峰填谷的方式加强流动性管理,缩短放长,降低“滚隔夜”匹配长期资金需求的错配行为。受此影响,货币市场利率中枢有明显抬升,

R007

年度均值上升了

77BP

,

DR007

年度均值上升了

45BP

。

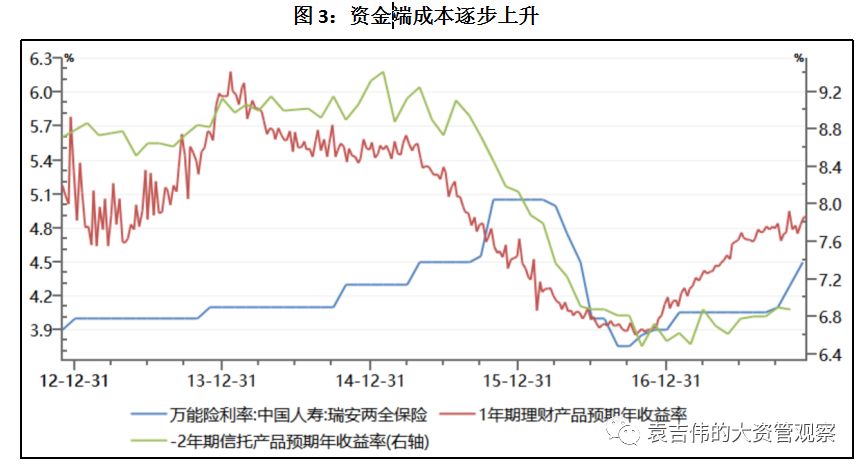

金融脱媒加剧,居民存款增速持续下降,加之超额准备金率始终位于

1.3%

左右的低位,银行对于同业负债更加依赖,更加易受金融市场的扰动,金融市场向银行机构的传导也更加迅速,而且央行加强了同业存单的管理,在一定程度上限制了银行的负债来源。这其中尤其是股份制银行以及城商行更是受困存款劣势,在负债端成本的挤压更为严重,

2017

年底很多银行的同业存单收益率均超过

5%

。同时,各监管部门也掀起监管风暴,银监会的“三三四”检查,聚焦同业理财等方面;保监会聚焦

1+4

系列文件,聚焦保险公司治理、保险资金运用等方面,银行、保险对外投资更加审慎。整体看,

2017

年资金端受到了货币政策、监管层面的因素冲击较高,导致

M2

持续回落,资金价格中枢抬升。

2016

年,银行为了获取高收益资产,通过委外形式进行投资,

2017

年监管收紧,杠杆下行,债市受制于货币政策以及监管因素,持续走弱。

2017

年,资产相比较而言,更加聚焦非标资产,服务实体经济。

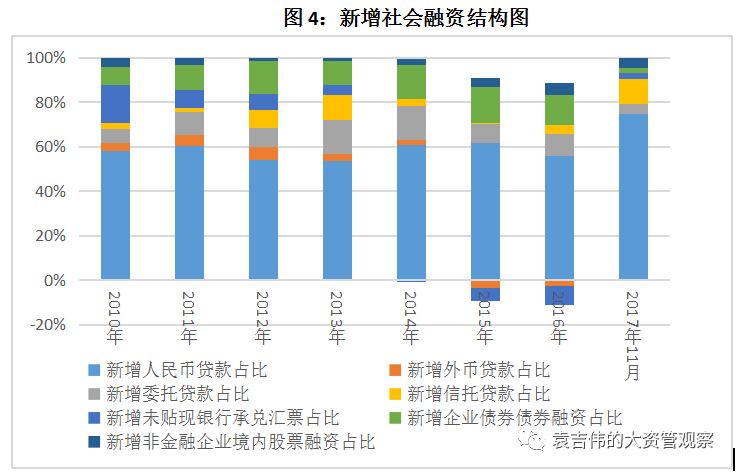

2017

年,整体来说信贷资产是首要资产配置种类,银行信贷资产、委托贷款、信托贷款整体占比达到了

90%

左右。而且可以看到,

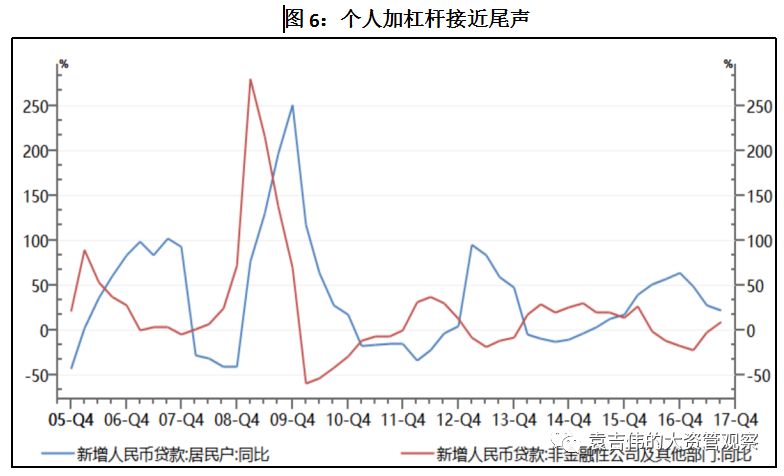

2017

年延续了

2016

年个人加杠杆节奏,新增居民贷款增速虽然略有下降,依然维持在

21.40%

,不过企业贷款也有所上升,这其中房地产贷款增速有明显上升态势,也就是

2017

年仍然是围绕房地产在做文章,在为房地产加杠杆。还有部分资金投资于产业基金、股票配资等资产。在成本刚性条件下,负债驱动资产的趋势更加显著,为了匹配高企的资金成本,理财资金大量持有信用债,这也导致信用债利率调整幅度和反应过程要弱于利率债。从保险资金配置看,另类资产占比达到

38.52%

,达到历史高位,主要为各类保险债权计划、股权投资、其他资管产品投资等,长期收益要更加确定,也要高于债券投资收益,成为保险资金偏好的配置方向。

受到负债荒影响,仍然有大量资产等待匹配,诸如房地产企业拿地、开发融资,上市公司信用贷款、部分地方政府融资平台贷款、

PPP

项目融资、部分信用债等。在负债荒下,处于融资鄙视链最低端的小微企业融资、民企融资将会更加困难,因此为了将金融机构去杠杆负面影响降低到最低,避免过度影响国民经济增速,央行开始实施定向降准,支持金融机构加强对于小微企业融资的支持。实际上,央行通过结构性政策引导信贷资金配置流向需要特别支持的薄弱领域和环节。

2018

年,基本面基本保持平稳,预计

GDP

增速为

6.7%

左右,

CPI

约为

2.4%

,通胀水平会有所提升。如果按照

6.5%

的政策目标,那么实现这一目标问题也不大,这一目标与现在的潜在经济增速也基本吻合,更何况消费对于经济增速的贡献过半,整体消费增长较稳定,全球经济复苏对于外贸仍有一定拉动,而且设备投资和资本支出仍保持一定增速,制造业投资可能有一定提升。房地产调控可能压制住宅类地产投资,不过棚改、长租市场发展等因素可能部分对冲下行压力。总体看,我国经济仍然处于新旧动能交换、产业结构调整的过程,这个过程中稳是最大的特征。

资金端仍然是投资者最关系的问题,是否会加息、是否会继续保持紧平衡?近期,美国加息后,央行紧跟提升了

MLF

的利率,虽然仅为

5BP

,但是依然体现了货币政策当前的意图和信号。预计,

2018

年,货币政策仍维持中性审慎的基调,经济增长质量是更为重要的政策目标,政府提高了宏观经济增速波动的容忍度,在基本面维持平衡的过程中,制约资金面的关键因素仍是货币政策、金融监管政策。这也意味着货币市场利率中枢继续相对稳定,上半年

CPI

仍会处于较高水平,加之国际货币政策继续深入退出,导致货币政策放松可能性较低。而

2018

年下半年则是资管统一监管新规实施,如果依然按照现有的政策思路实施,那么存续资管产品整顿可能需要一定宽松货币政策配合,降低金融市场过度波动的风险。总体看,

2018

年,货币政策依然保持中性稳健基调,保持资金面不紧不松,金融市场利率继续维持

2017

年水平,或者小幅上升,加强长期利率价格信号,促进金融机构、企业去杠杆。预计,

2018

年央行调整基准利率的概率很小,但是有可能继续跟随美国隐形加息,提升幅度可能在

10BP

左右。当然,目前央行加大预期引导,创新金融工具,不希望金融市场过度恐慌,但也不会容忍金融机构继续加杠杆或者流动性环境过分宽松。

2018

年,资产端会如何呢?

2018

年,调控宏观杠杆率已经提上日程,这是个需要关注的问题。

2016

年、

2017

年个人猛加了一阵杠杆,个人加杠杆基本到了一个需要消化和疏解的阶段,新增居民信贷会有明显下降,从历史走势看,个人信贷和企业信贷增长趋势正好是相反的,那么这时候会出现企业信贷的较快增长吗?这种情况是有可能的,主要在于债市发行利率高企后,发行量依然难以增长太快,加之

2018

年到期债券规模依然较大,债转贷趋势不变,加之资管统一监管新规对于非标资管仍有一定限制,这也会促使表外融资继续返回表内。当然,也需要关注到,地方政府债务治理继续保持高压态势,

PPP

监管趋严,

2017

年已经开始限制央企参与

PPP

的财务风险,地方政府加杠杆的空间有限。另外,政府会继续加强国企债务融资监测,推动其去杠杆,这会限制企业信贷规模增长,部分僵尸企业暴露信用风险。

2018

年,环保、科技、新能源、大数据等行业是政策加强扶持和推动的行业,依然具有一定加杠杆空间,而房地产等高杠杆行业在维持自身杠杆水平的同时,可能存在一定融资缺口,如果开发项目资金回收不理想,有可能导致资金链断裂的风险。整体看,信贷资产领域里一定结构调整问题,当然信贷资产、实体融资依然能够成为

2018

银行、保险资金配置的主要领域。

2018

年,股票市场继续看好,而债券市场还是存在一定调整压力,有可能在

2018

年下半年,伴随资管统一监管新规后,高流动性资产配置需求有所增长后,可能有利于债券市场走强,不过趋势性牛市难见。从金融市场资产看,权益性资产投资依然会吸引更多资金配置,债券市场配置需求改善可能有限。

总体看,

2018

年资金面依然略偏紧,资金价格维持

2017

年水平,或者略有上升。银行、保险仍可能在服务实体经济的信贷、债权资产

领域保持一定配置力度,权益资产也具有一定吸引力,债券资产配置需求改善有限。

2018

年将继续维持负债荒局面,房地产、上市公司融资缺口凸显,央行调整基准利率的概率较低,但是有可能继续跟随美国加息,提升价格工具的预期引导和信用作用,逐步加强金融周期调控,促进金融机构和实体企业去杠杆,稳定宏观杠杆率。