原标题:

【中金固收】宽信用政策能多大程度提振社融?

来源:中金固定收益研究所

作者: 陈健恒 朱韦康

宽信用政策能多大程度提振社融?

针对经济出现的下行压力,目前金融监管和货币政策已经适度放松,市场预期后续社融的结构有可能会有改善:贷款会延续多放,非标后面的萎缩量会放缓,信用债阶段性恢复,不计入狭义社融的地方债发行上量。本文主要从社融分项入手,评估社融的全年增量可能到什么水平?

贷款

上半年新增社融累计9.1万亿,占比高达96%的是新增人民币贷款为8.76万亿。所以贷款对于社融的估计很重要。而且近期一些放松贷款的政策使投资者期待下半年贷款的放量,我们认为实际并非如此。

为了鼓励放贷,央行对MPA考核参数调整,但事实上参数约束作用不强,核心的制约是存款,资本充足率和风险偏好。之前贷款的增加,有很多是表外回表带来的,现在资管新规细则不要求非标完全处置入表,并且允许买非标,那么原来一部分由非标转化的贷款会重新转回表外,监管放松下呈现强监管的逆过程,因此结构性的调整很难带来社融总量的扩大。更何况为了完成贷款任务,部分银行已经穷尽现有的项目储备,后续的项目审批和贷款投放会受到拖累。而且银行仍然偏爱房贷,企业贷款收到挤压;广州等地房贷利率下调,说明银行的房贷额度充裕,在地产调控不变的情况下,房贷增长比较乏力。

存款方面,今年银行缺存款的问题比较突出,一方面是贷款派生的存款变少了,其中有财务公司的因素;另一方面,货币基金对于存款的争夺也比较强烈。央行采取国库定存招标的方式向市场投放存款,是对商业银行一般性存款的补充。虽然近期招标利率仅3.7%低于预期,并不能说明银行不缺存款,因为此次招标规模较大(1500亿),以及招标时点在7月初,季初银行流动性比较充裕不需要吸收短期存款。未来随着积极财政政策的加快落地,财政存款预计会增加投放,继续补充商业银行的一般性存款的空间不大。

资本充足率方面,表外回表需要再次按照100%的资本占用来计提资本。银行资本充足率是目前银行扩张信用的核心制约。目前虽然放松了MPA资本充足率的要求,但是银监会的资本充足率要求并未放松。银行补充资本的难度依然较大。目前二级资本债审批方面有所放松,然而二级资本债需求的问题仍然没有解决。为帮助银行补充资本,人行加快了商业银行二级资本债的发行审批。不过从投资需求来看,目前最主要的投资需求是银行理财互持,而资管新规颁布之后理财面临严格的限制:资管新规要求理财如果投资二级资本债需按照市值法计价(二级资本债无法满足摊余成本法要求的两个条件:(一)资产管理产品为封闭式产品,且所投金融资产以收取合同现金流量为目的并持有到期。(二)资产管理产品为封闭式产品,且所投金融资产暂不具备活跃交易市场,或者在活跃市场中没有报价、也不能采用估值技术可靠计量公允价值。),如若按照原有低利率的发行模式,那么理财投资的二级资本债面临一旦上市就亏损的问题。因此满足资管新规要求的理财新产品难以投资二级资本债。因此,二级资本债目前只能用老产品投资,且需要安排好过渡期结束后资金续接问题:然而新增理财无法续接,而回表的话表内限制也较大。虽然资管新规补充通知说明不强制要求老产品压降进度,短期内二级资本债还得依靠老产品对接,长期内随着老产品的逐渐压缩,二级资本债消化将越发困难。银行补充资本的渠道仍然有限,资本不足的问题依然存在。二级资本债的利率未来将不得不逐步利率市场化,银行补充资本的成本也将逐步提升。

最后压制的因素是银行的风险偏好,资管过去以滚动发行、分离定价的资金池模式运作,意味着较强的风险偏好。银行风险偏好相比非标融资较低,因此很难用贷款去完全弥补收缩的非标融资。基础货币*货币乘数=广义货币,15年以来影子银行扩大了货币乘数(广义),不受资本约束的影子银行货币创造能力太强,所以回表开始之后,受到资本限制的表内贷款根本不能跟表外的货币创造能力相提并论;而且目前监管对于理财规模的扩张还是限制的。6月为例,银行的信贷额度普遍放松,但是信贷投放仍然低于预期,而且主要靠票据融资冲量。

外币贷款可能会较上半年进一步减少。参考2016年下半年,外币贷款大幅减少1853亿元。由于今年人民币面临较大的贬值压力,外币贷款的融资需求会进一步下降。

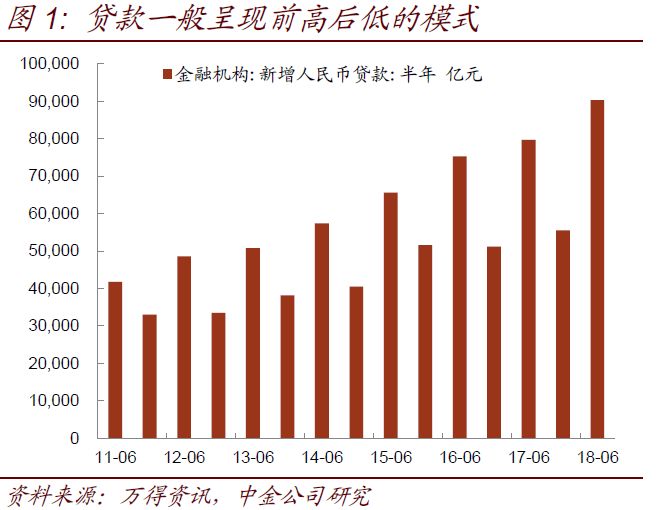

全年贷款一般呈现前高后低的模式,下半年比上半年约为60%-75%。考虑今年上半年回表进程已经趋于稳定,下半年非标重新开始出表,预计全年贷款16.5-17万亿,对应下半年平均每月贷款1.3-1.4万亿。

非标融资

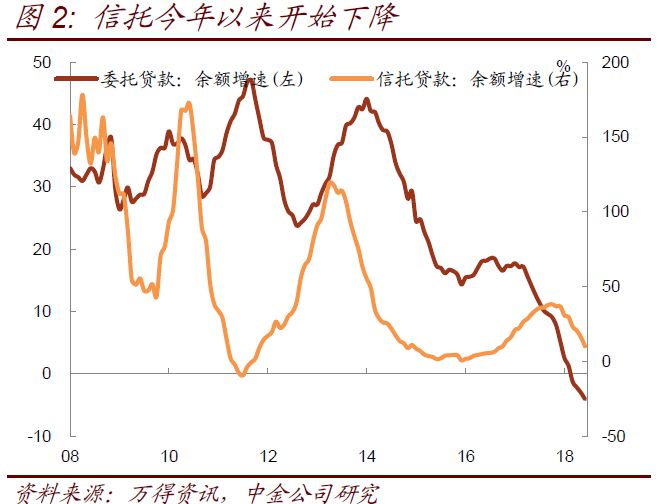

从17年“三三四检查”开始,新增委托贷款开始大幅收缩,导致委托贷款存量增速开始下行。资管新规下银行进一步压缩非标,叠加银监会年初发布的《商业银行委托贷款管理办法》,信托贷款年初增速也开始下行(图2)

今年银行委外受到较强的限制,证监会体系的通道监管也比较严,《商业银行委托贷款管理办法》也限制银行直接出资作为委托人,委托贷款的通道已经基本被堵死。委托贷款的量难有起色,余额已经连续第四个月负增长,预计7月余额同比-5%,据此委托贷款增量约在-1337亿元。全年看,

6月底委托贷款已经由17年末的高点15.6万亿收缩了8000亿,假设收缩速度放缓,18年末缩减到16年末的水平,下半年委托贷款减少约3000-4000亿元。

信托贷款的限制相对比较少。今年信用债收益率下行较快(图10),表内的股权及其他投资,可能受益于目前过快下行的收益率,目前1Y AAA仅为3.75%,不够覆盖成本,所以银行有更大的动力去做非标业务,预计下半年股权及其他投资增量提升,帮助信托贷款后续有一定起色。但净值化产品偏爱短久期和高等级资产,部分城农商行自营资金也无法出省,还是面临增长瓶颈。

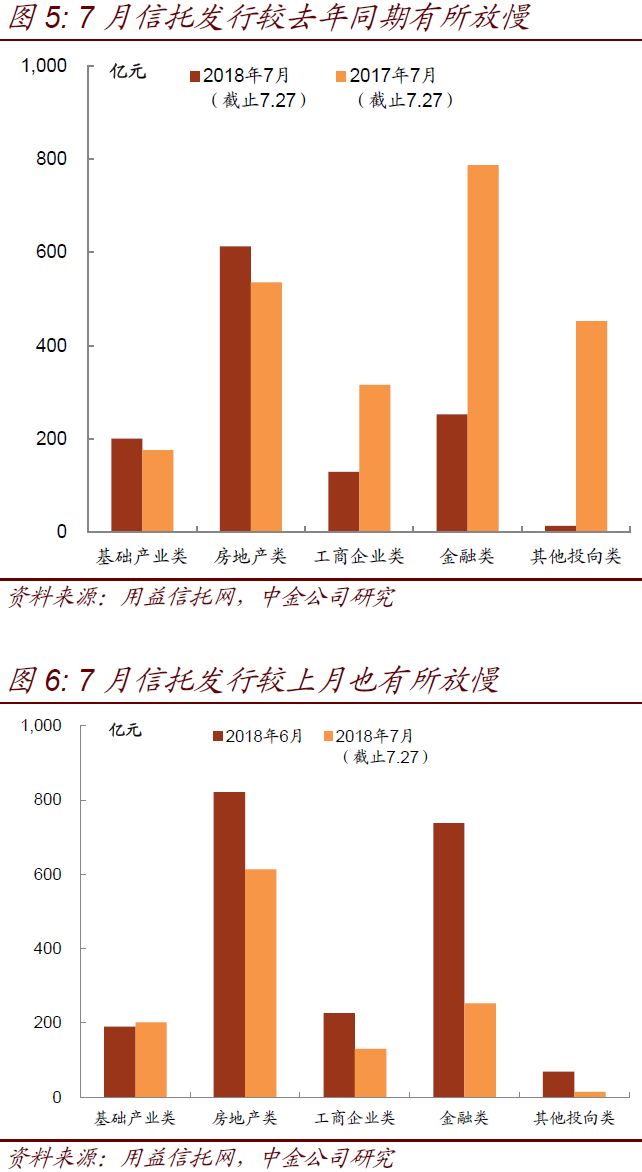

表外方面,资管新规落地满3月,券商资管产品备案规模以及存续均明显收缩,细则落地后,过渡期内允许老产品投向新资产等规定实际有所放松,但是配套细则对非标投资实行限额管理,总量肯定还是收缩的。从用益信托网7月信托发行数据看,7月信托1211亿元较去年同期发行额(2269亿元)大幅放慢,较上月也少800亿;而到期量比去年同期少了700亿元,预计7月的信托贷款额比6月(-1623亿元)要少减一些,预计-1000亿元。

从季节性看

,18H1非标融资(委托贷款+信托贷款+未贴现承兑汇票)收缩1.2万亿,而去年同期非标融资新增了2.4万亿。由于非标下半年到期量仍大,下半年信托贷款的规模同比不会明显转强;但由于基建到下半年往往提速,一般下半年非标融资要比上半年的量多,只有监管逐步升温的17年是例外,17H2非标融资合计1.1万亿。

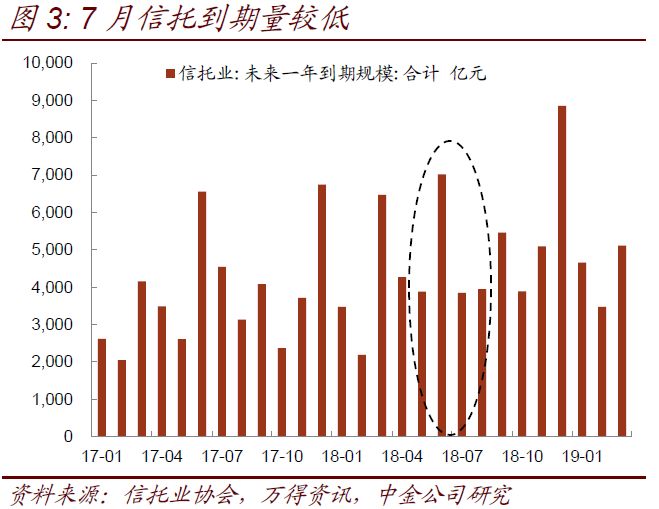

信托贷款增量与信托到期量有一定关系,新产品发行困难的情况下,信托到期量较大可能拖累信托贷款增量。根据信托业协会,今年下半年信托到期量3.11万亿,去年只有2.46万亿到期量(图5);17年上半年2.15万亿,今年上半年2.73万亿;今年比去年平均多出6000亿元到期量。对应上半年信托贷款增量,17H1为1.31万亿,18H1为-1863亿元。即增量净减少1.5万亿。考虑到:1)一般下半年非标融资要比上半年的量多,17H2较往年的下半年收缩更猛,18H1收缩也比较猛;2)表外扩张,基建加速;3)H2的到期量也比上年多6000亿元。预计18H2增量净减少1万亿,17H2为9484亿元,预计下半年信托贷款增量可能接近0或者小幅增加。

预计下半年委托贷款减少约3000-4000亿元,信托贷款增量持平或者小幅增加。此外,表外票据转表内,表内+表外票据总量稳中有降,全年减少1000-2000亿。综上预计全年非标融资收缩1.4-1.6万亿。

债券融资

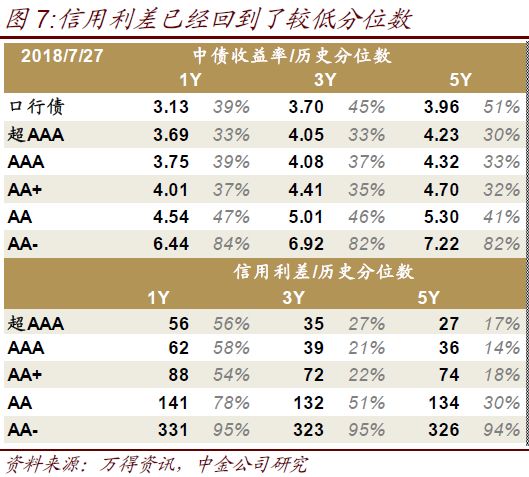

信用债配置方面,央行MLF新政下,信用债的配置需求回暖,但是从实际市场反应看,主要增持的还是高等级信用债和城投债。实际上,能够拿到MLF的银行(而且是大行)每月大约能够贡献30亿的信用债投资额度,几十家银行总共不超过1000亿,相比1000-3000亿的信用债净新增量有一定缓解。利率债性价比逐渐变差,非银配置已经逐渐回到信用债,但是目前1Y AAA已经降到了3.75%,除了城投,其他高评级信用债基本没有吸引力。

发行主体方面,高评级企业(除铁道外)盈利不错资金充裕,而且在稳杠杆的前提下,发债动力不强,而信用资质较差的企业发债动力较强却缺乏需求。我们分别从信用债融资的两大主体——城投和房地产来分析。从房地产来看,整体房地产融资环境还是收紧的,预计下半年会加强控制。加上棚改目前有所暂停,地产前景和融资环境进一步恶化,发债预计更加困难。从城投来看,城投整体发行会有所回暖,预计将成为信用债融资的主力,又由于境外发债的通道在6月被发改委堵上,境内发债的压力会增加。

到期量方面,18 年全年非金融类信用债到期和回售总量5.87 万亿,其中上半年实际到期2.62 万亿,下半年到期2.73万亿。单看到期,下半年与上半年到期量基本持平,但下半年回售量明显高于上半年。而且从前5 月情况看,进入回售期的债券实际回售比例达到43%,明显高于去年全年23%的水平。下半年即将进入回售期的债券中,目前93%处于折价状态(按本金金额计算),再考虑到近期违约风险加大的市场环境,实际回售比例可能会进一步提高。行业分布上看,城投债和房地产债继续作为到期压力最大的两个行业,而且受非标收缩的冲击相对更大。其中18-20年每年,城投债到期量都在1.7 万亿左右,房地产到期回售量在0.6-0.8 万亿之间,今年回售压力比到期压力更明显。

总体看,下半年信用债发行预计有所恢复,但是在到期和回售压力之下,净增量或持平于上半年,全年信用债融资1.8-2万亿

。

其他融资

其他融资有票据、融资租赁和股票融资。票据利率下降过快,票据融资的增速预计将下降,银行贴票吸引力大幅下降。由于今年工程机械销量较旺,融资租赁的渠道较多,甚至很多包装成假的融资租赁。但是融资租赁的增量每月只有几百亿,也很难对社融形成支撑。CDR发行进度延迟,因此预计下半年股票融资略低于上半年,全年4000亿。