购置税政策有望延续,需求预

期向好(2023-06-05)

本周关键词

:

新能源汽车车辆购置税减免政策有望延续;比亚迪5月新能源汽车销售24万辆,同比增长108.99%,环比增长14.23%;北方稀土6月挂牌价较5月持平

一、

投资策略

维持行业“增持”评级,中长线继续推荐稀土永磁、锑板块,短期锂板块迎超跌反弹机会。

1)稀土:

在成本支撑下,近期稀土价格开始止跌上涨,人形机器人、新能源汽车中长期景气度无忧,稀土板块当前正处于左侧布局时间点;

2)锑:

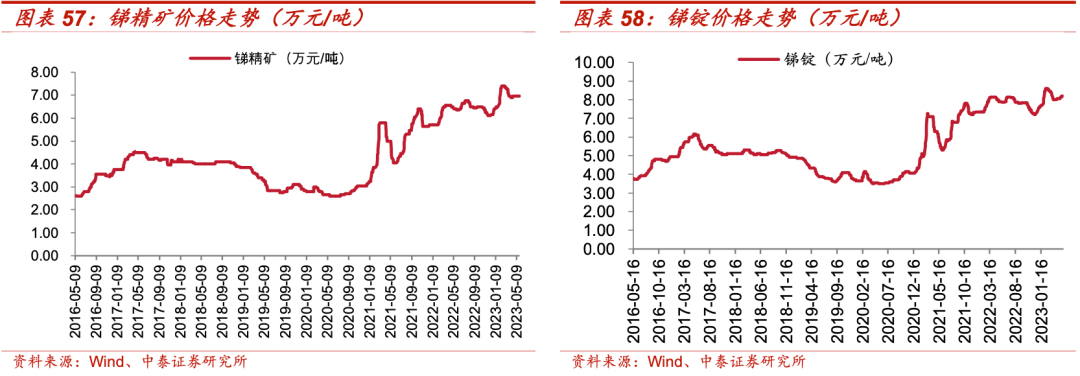

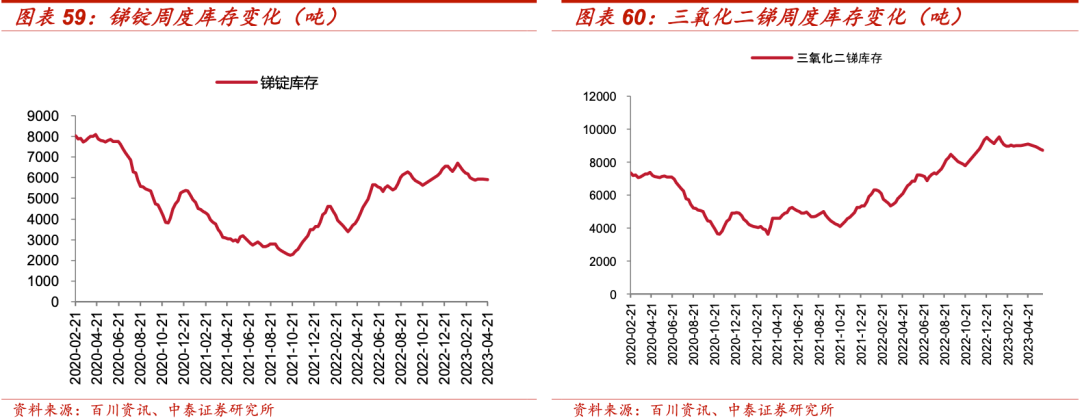

整体市场供应增量有限,刚需采购成为下游入市的主基调,随着需求的回暖,价格有望恢复上行趋势。

3)锂:

锂

下游补库需求放缓,上游仍然惜售,产业链博弈逐渐加剧,价格反弹至高位,国务院常务会议指出要延续和优化新能源汽车车辆购置税减免政策,需求预期向好。

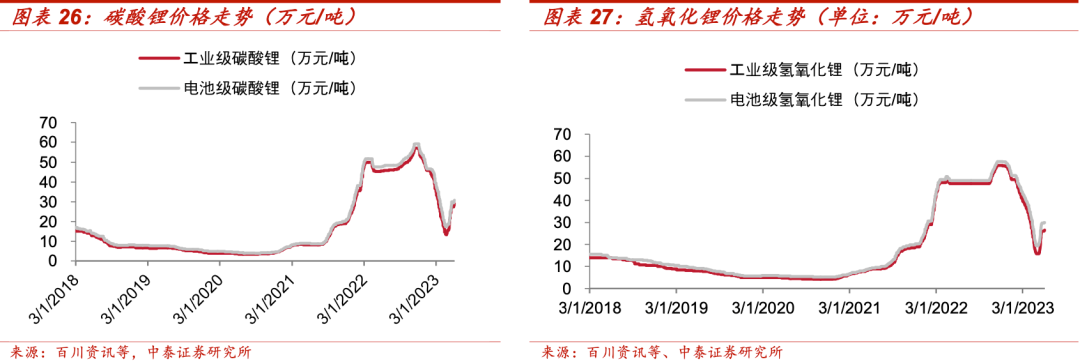

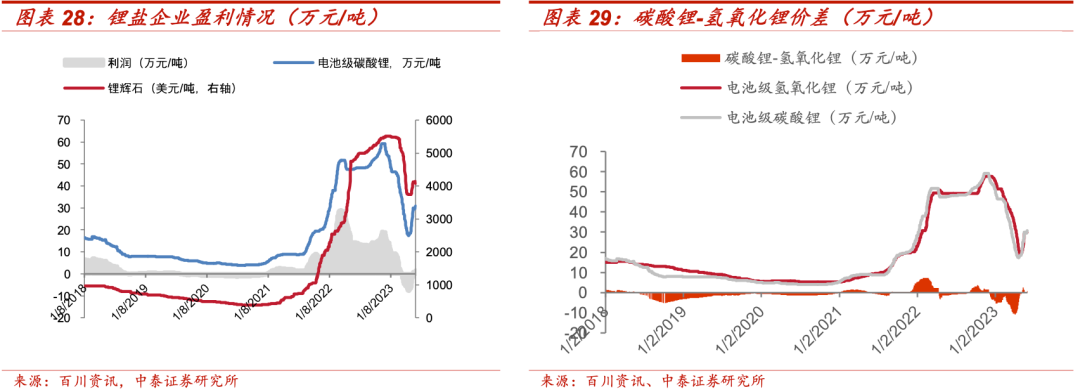

1)锂:

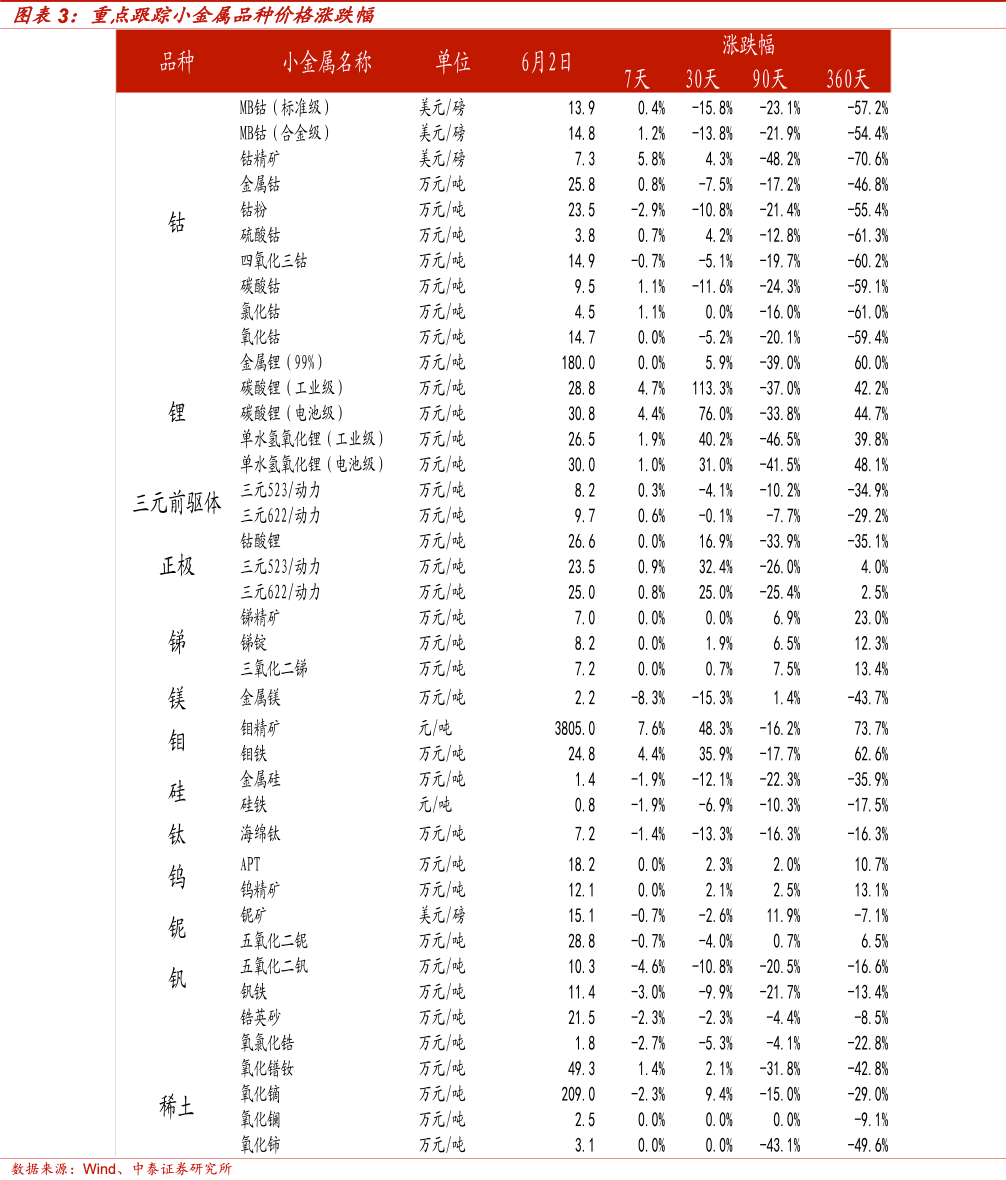

下游排产回升,锂价上涨,本周国内电池级碳酸锂价格上涨4.4%至30.80万元/吨,电池级氢氧化锂价格上涨1.0%至30.04万元/吨,无锡电子盘碳酸锂期货价格上涨7.5%至30.15万元/吨。

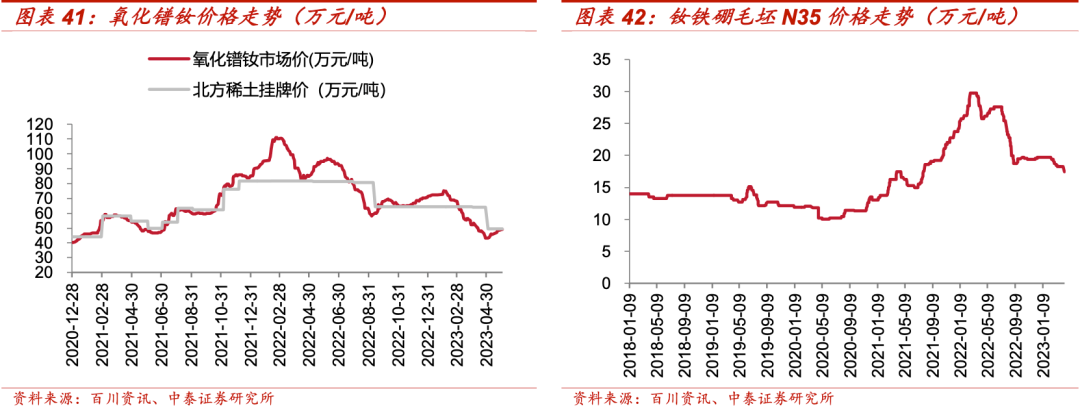

2)稀土

:

稀土价格回暖,国内氧化镨钕价格上涨1.4%至49.25万元/吨;中重稀土方面,氧化镝价格下跌2.3%至209.00万元/吨,氧化铽价格下跌4.1%至825万元/吨。

3)钴

:

MB钴(标准级)报价上涨0.4%至13.88美元/磅,MB钴(合金级)价格上涨1.2%至14.80美元/磅;国内金属钴价格上涨0.8%至25.8万元/吨,硫酸钴价格上涨0.7%至3.8万元/吨,四氧化三钴价格下跌0.7%至14.9万元/吨。

4)镍

:

LME镍价收于21565美元/吨,下跌0.12%;SHFE镍价收于16.10万元/吨,下跌4.12%。

5)铜箔

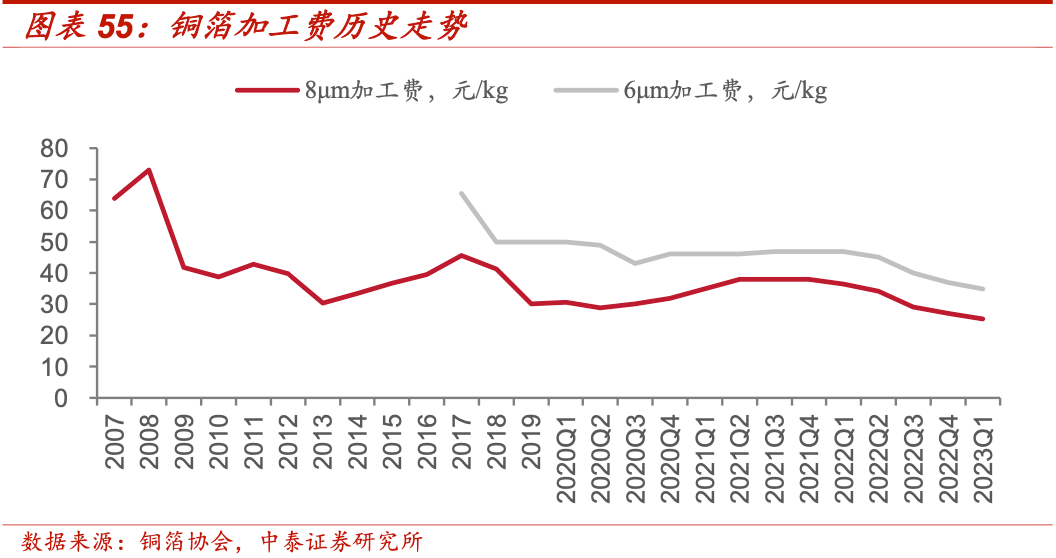

:

8微米锂电铜箔加工费稳至2.40万元/吨;6微米锂电铜箔加工费稳至2.65万元/吨。

6)股票行情

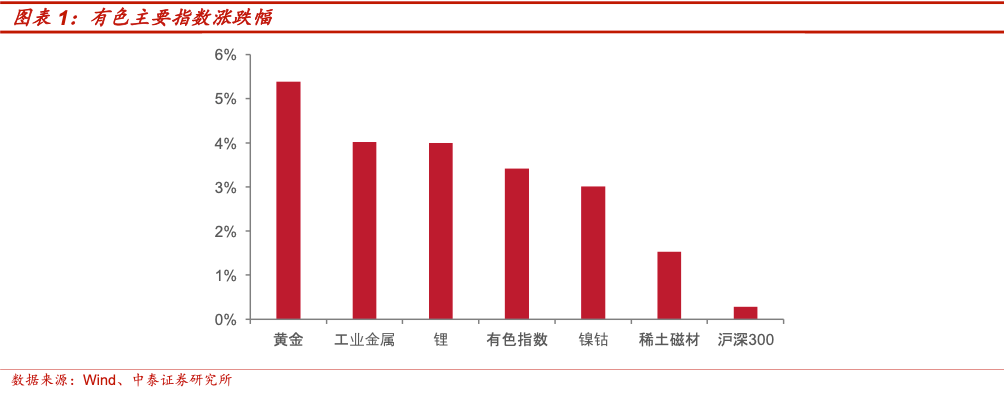

:本周申万有色指数上涨0.94%,跑赢沪深300指数0.77%,具体细分板块来看:镍钴上涨0.21%,工业金属下跌1.28%,锂板块上涨4.59%,黄金板块下跌0.10%,稀土磁材板块上涨0.97%。

本周申万有色指数上涨3.42%,跑赢沪深300指数3.14%,具体细分板块来看:黄金上涨5.39%,工业金属上涨4.02%,锂上涨4.00%,镍钴上涨3.01%,稀土磁材上涨1.53%。

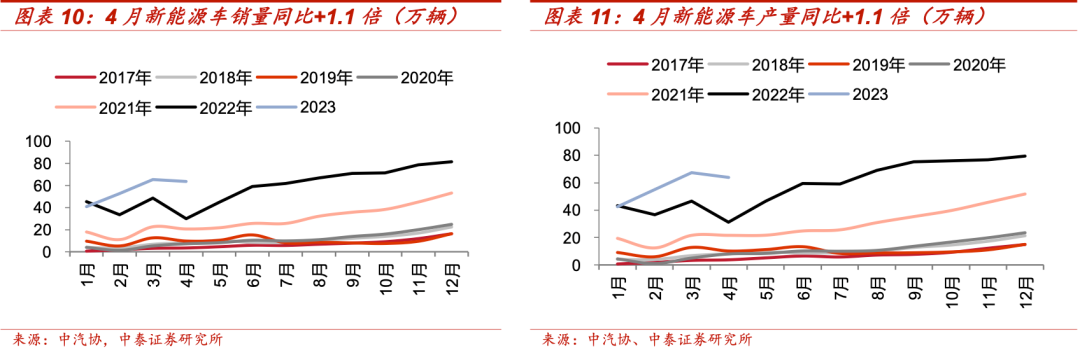

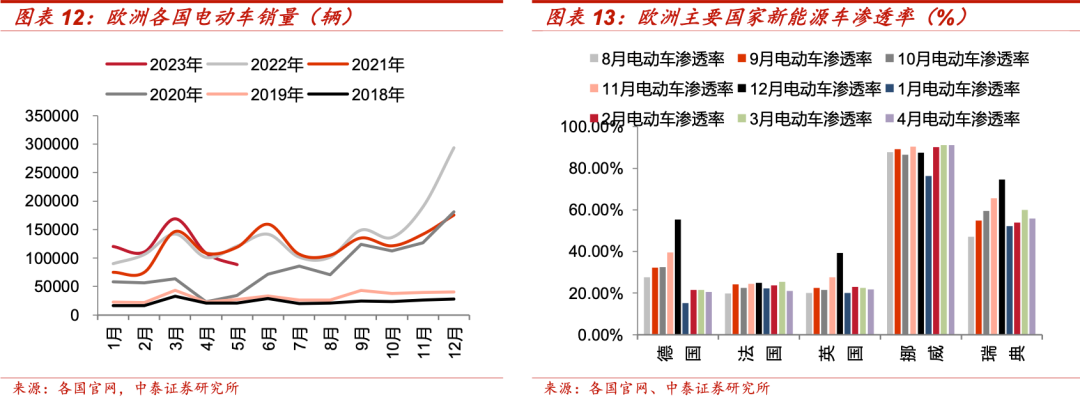

1)新能汽车方面:

乘联会预计5月新能源零售销量预计58万辆,环比增长10.5%,同比增长60.9%,渗透率33.5%。国务院常务会议上强调,要延续和优化新能源汽车车辆购置税减免政策,构建高质量充电基础设施体系,需求预期有望得到改善。

2)光伏方面:

据中国光伏协会,2023年4月光伏新增装机量为14.65GW,同比增长299%;1-4月国内光伏新增装机量48.31GW,同比增长186%。

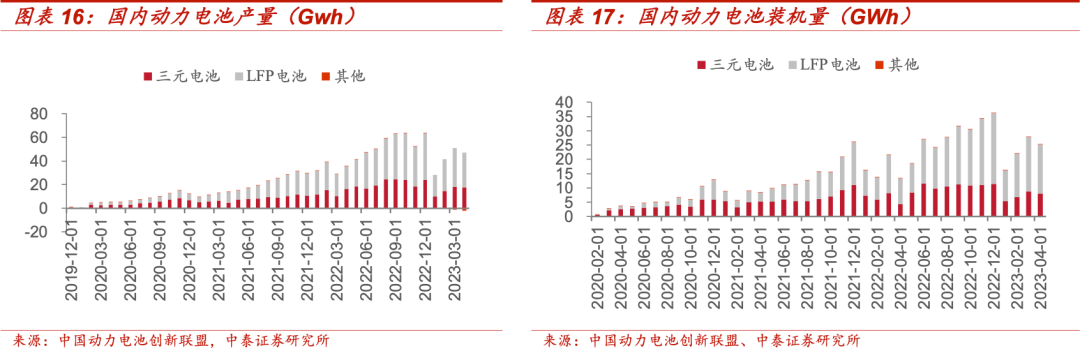

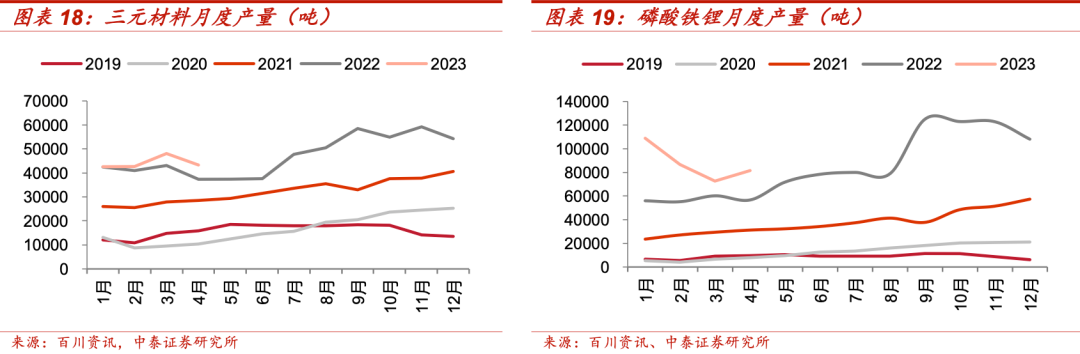

供给端,澳洲锂矿价格高位,国内江西锂云母及新疆锂矿拍卖价格维持高位(对应碳酸锂成接近30万元/吨),成本支撑下,上游仍存惜售情绪;下游终端需求逐渐向好,经历过前期补库后,当前价格下采购较为谨慎,维持刚需采购,价格短期或将持稳运行,方向的选择仍需观察终端需求的强度。

五、稀土永磁:

价格下行空间有限,有望逐步止跌回暖

氧化镨钕现货价格本周小幅上涨至49.25万元/吨,

北方稀土6月挂牌价较5月持平,需求端仍是决定价格方向的核心变量,稀土下游更多偏向于可选耐用品消费(如汽车、消费电子等),有望于Q2之后逐渐回暖,价格

底部已见。

本周,锑锭价格稳至8.2万元/吨。目前国内部分冶炼厂依旧受限于原料紧缺问题而停产,剩余生产厂家依靠自身矿山以及前期积累的原料库存维持正常生产,整体市场供应增量有限。下游企业采购较为谨慎,刚需采购成为下游入市的主基调,随着需求的回暖,价格有望恢复上行趋势。

七、正负极集流体材料:

加工费持稳,关注复合箔材产业化进程

1)传统锂电铜箔加工费承压,关注复合铜箔产业化进程。

供应宽松下,铜箔市场表现较低迷。本周,8微米锂电铜箔加工费稳至2.40万元/吨;6微米锂电铜箔加工费稳至2.65万元/吨。金美新材料新型多功能复合集流体扩产基地项目正式签约落户四川省宜宾市南溪区,主要用于建设生产新型多功能复合集流体MA(铝箔)和MC(铜箔)产线,基地总投资55亿元,分三期建设,项目达产后每年可为新能源市场输送约12亿平方米的新型多功能复合集流体材料。

2)锂电铝箔扩产速度加快,钠离子电池带来需求增量。

需求端,中科海纳首条GWh级钠离子电池生产线已投产;宁德时代、蔚蓝锂芯等公司表示,推动钠离子电池于2023年量产。本周12μm电池铝箔加工费稳至1.8万元/吨。

宏观经济波动、技术替代风险、产业政策变动风险、疫情加剧风险、新能源汽车销量不及预期风险,供需测算的前提假设不及预期风险等

。

若

需

报

告

正

文

请

与

对

口

销

售

或

中

泰

有

色

团