先提一个问题:你觉得,生活中有多少人离不开音频的陪伴?

5月的第一天凌晨,在线音频平台喜马拉雅向美国证券交易委员会提交了IPO申请,计划在纽交所上市。喜马拉雅上市的消息,在雪球上炸出了一堆“潜水党”。

图片来源:雪球

原来许多投资者都是喜马拉雅的重度用户,喜马拉雅赴美也成为了近期雪球讨论热度最高的拟上市公司。

这也是“耳朵经济”的特点:每天人总有 4-6 小时眼睛被占用,比如在洗漱、在路上、在家务、在运动、 在养神、在机械劳作等…耳朵经济用丰富的音频内容,为人们提供了最方便最贴心的精神产品,填补人们的生活,再到让人们愿意为它买单,可谓不声不响,但在生活中分量极重。

/ 01 /

每个月,2.5亿人在喜马拉雅推动声音经济

创业9年,截至2021年第一季度,喜马拉雅全场景月活跃用户已达2.5亿,也就是说,每个月都有超过六分之一的中国人在喜马拉雅收听音频内容。

以用户时长计算,2018年到2020年,喜马拉雅移动端用户日均收听时长从平均123分钟增长至141分钟。对比一下现在大热的短视频行业,以快手为例,去年其用户日均使用时长为87.3分钟。

这可能超乎很多人的认知,为什么音频的使用时长大于大热的短视频?

首先,就像喜马拉雅要上市的消息在雪球炸出那么多潜水党一样,声音这个载体对比文字和视频,是唯一可以解放双手解放双眼的一种载体,只要人类存在、空缺时间存在,就不会缺少声音内容的需要。

其次,喜马拉雅的在线音频服务涵盖用户从-1岁到100岁不同年龄阶段所需要的丰富内容。在声音的需要下,喜马拉雅的会员变得粘性很高,这也让“付费订阅”成为高潮。

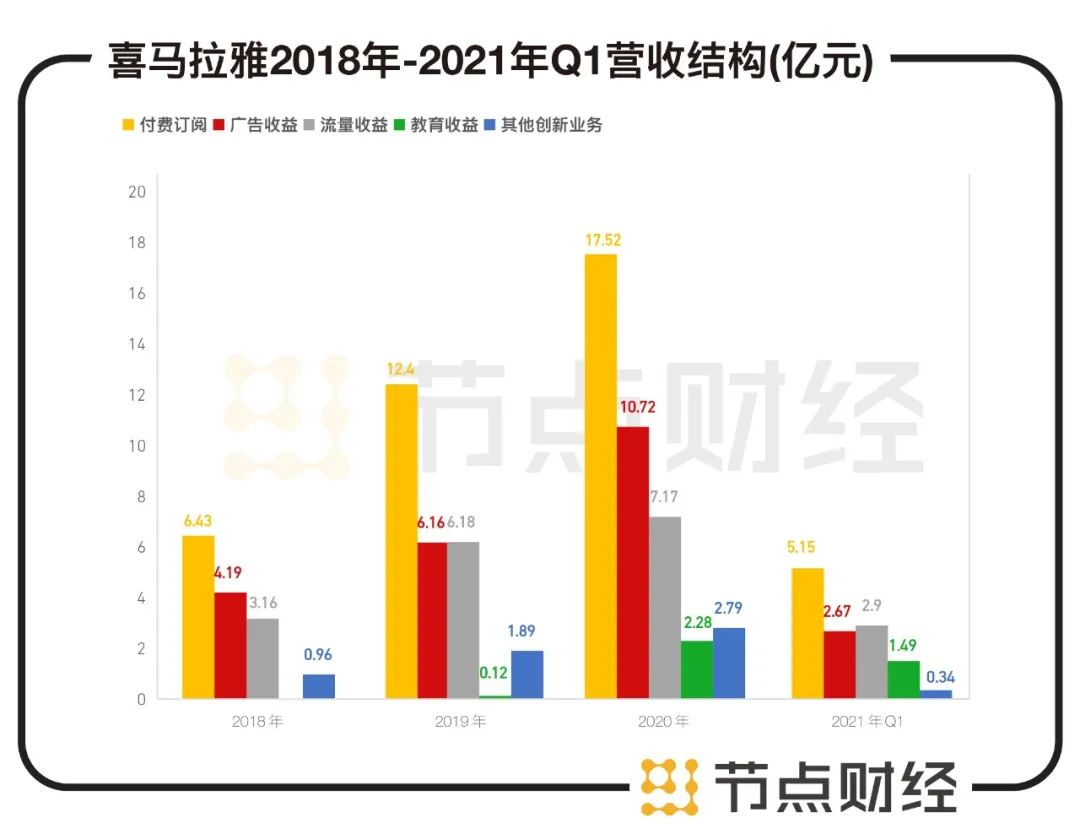

在营收结构中,付费订阅服务是喜马拉雅的基本盘,在2020年贡献了超过17亿元收入,占比达到43.3%。2021年第一季度,喜马拉雅移动端付费用户达到1390万人,付费率达13.3%;对比知识付费的另一巨头知乎,其招股书披露其付费率仅为4%。

另外在2021年Q1,喜马拉雅的平均月活较同期增长了9.17%,平均月活用户付费率增加了1.1%,订阅收入同比增加了31.0%;

留存用户的付费金额增多,间接印证了部分用户对于平台的认可。在用户基础上,喜马拉雅正在持续拓展音频服务的边界,并不断孵化商业化新模式。

/ 02 /

耳朵经济的渗透空间?

看看老大爷就知道

节点财经了解到,目前用户认可喜马拉雅的原因是它在声音端有着最完善的内容生态。例如喜马拉雅拥有PGC、PUGC、UGC构建成金字塔型的内容供给模型。

喜马拉雅“金字塔型”内容结构

很多人睡前离不开的德云社相声、名家朗读等都是PGC(专业生产者内容);而腰部的PUGC内容(专业用户生产内容)也很受扶持,他们是平台的中坚力量,也是这两年对喜马拉雅营收增长贡献最大的一个群体;尾部的是UGC内容(用户生产内容),比如播客、配音、朗读内容等,但对喜马拉雅的贡献不容小觑,在2020年整个平台收听时长中占了51.9%,仍有极大的变现可能。

在能兼容并蓄多种内容的同时,喜马拉雅也具备了提高渗透率的资本,节点财经了解到,喜马拉雅正在为三线及以下城市的人群提供更多有针对性、适配地域服务的本地化内容。

就在五一期间的旅游途中,节点财经在关中地区的沿途发现,有许多农民朋友用喜马拉雅听秦腔。

图片来源:喜马拉雅APP

不同的秦腔专辑少则有百万播放,多则数千万播放,一些秦腔的UGC用户均有数十万粉丝,可见喜马拉雅的三线及以下的城市用户中正在崛起。

同时据灼识咨询预测,中国的在线音频渗透率2020年为16.1%,到2025年国内在线音频渗透率有望达到39%。

目前我国有9.7亿网民,保守估计,该渗透率则意味着在线音频市场未来拥有3.78亿用户,喜马拉雅的渗透率还可以进行更多挖掘,同时也让喜马拉雅在盈利上有更多可能。

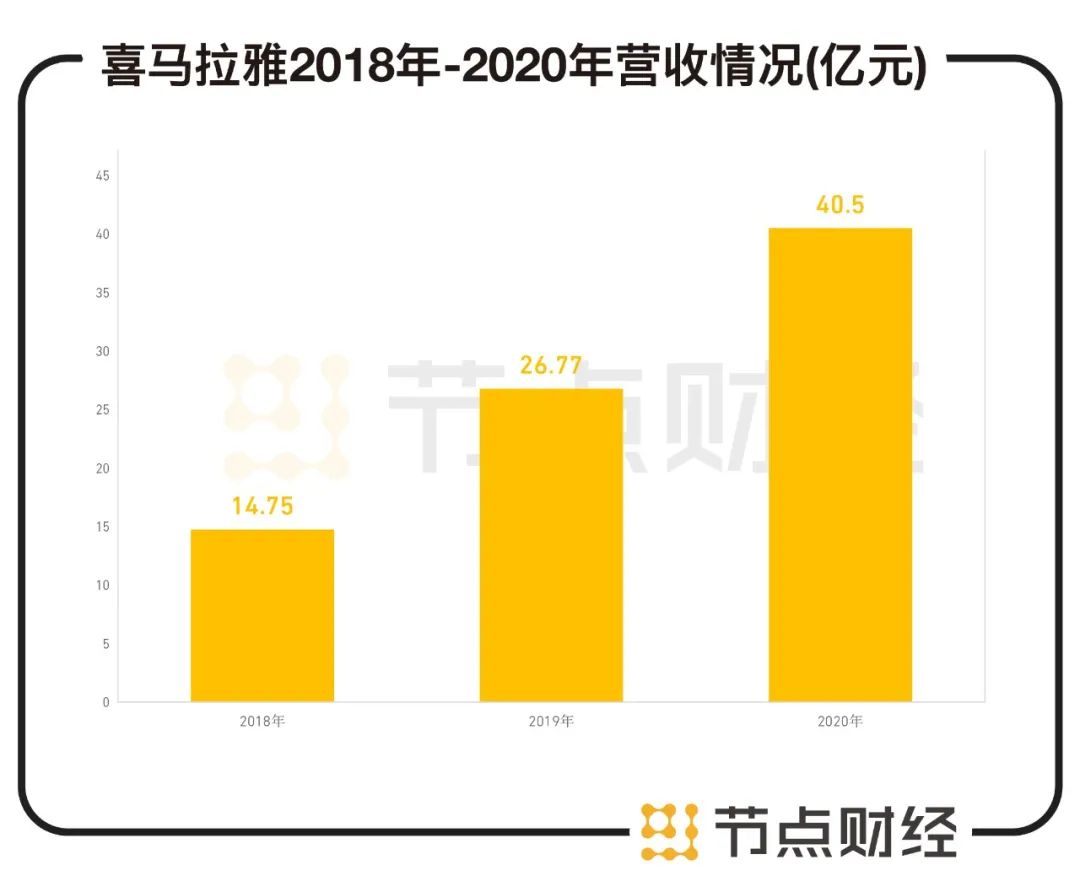

其实这个趋势在近几年的喜马拉雅整体业绩上就能看出来,其2018-2020年的营收分别为14.75亿元、26.77亿、40.50亿元,同比营收增长分别为81.5%、51.3%。亏损分别为7.737亿元、7.733亿元、6.051亿元,营收大涨、亏损正在不断收窄的同时,其销售费用占比在各个报告期间均在45%左右。

数据来源:喜马拉雅招股书

这种布局或可参考节点财经曾分析过多次的“拼多多模式”,即战略性亏损的可能性比较大。拼多多当时投入大量营销费用杀入百亿补贴、B端商家产品由低端到中高端转型之后,每名用户能贡献佣金收入亦将随之上升,显然拼多多的投入是值得的。

喜马拉雅亦然,在渗透率还在拓展的阶段,阶段性亏损换取内容和愿意为之付费客户的喜马拉雅只是“战略性亏损”。

在内容+渗透率的双加持下,喜马拉雅是赛道内目前最有希望达到“奈飞结构”的公司:当内容力足够强、渗透足够广泛时,还能对会员费用进行进一步的优化,根据内容和知识的稀缺性提供更多样的付费点,涵盖高客单价的会员服务付费组合包。

例如,目前喜马拉雅的ARPU为21.32元,对比同样是内容提供商的抖音(ARPU167元)、快手(ARPU82.6 元),还有较大的进步空间。

/ 03 /

IoT,广阔天地大有可为

除了内容和粉丝之间的互相磨合加深渗透率,促进喜马拉雅走向盈利以外,喜马拉雅很早就意识到,可穿戴设备、智能音箱、车内音频设备的普及可以扩展自己的听觉版图。

截至2021年Q1,在喜马拉雅2.5亿月活用户中,IoT(物联网)及其他第三方开放平台月活用户有1.46亿。占总月活的58.4%。但是据招股书显示,包括其他产品创新服务在内的IoT,2020年仅贡献了6%的营收。

数据来源:喜马拉雅招股书

可见喜马拉雅尚未对物联网及其他平台月活用户进行大规模变现计划,也就是说,IoT上还有广阔天地。

节点财经了解到,在车载智能终端部分,喜马拉雅已经与特斯拉中国、通用、上汽、吉利、比亚迪、蔚来汽车、 理想汽车等车厂进行战略合作,基本上是在做智能汽车、需要车联网落地的车企都有合作,且有60多家车企也植入了喜马拉雅的车载内容;

在家用智能终端部分,喜马拉雅与阿里巴巴、小米、百度、腾讯、华为、美的等头部企业达成合作,基本上覆盖了智能穿戴、家电行业的头部企业。

在与物联网交汇的过程中,喜马拉雅可以供创新类型的广告形式,将广告融入声音,形成独特的口播及品牌电台等广告模式促进营收增长。

中投公司数据则显示,物联网/V2X在线音频市场的收入2018年仅为5860万元,2020年就增加到了4.57亿元,复合年增长率为179.2%,预计到2025年将进一步增长至173亿元。

所以随着喜马拉雅对其IoT领域的用户进行变现,还真是“广阔天地大有可为”。

另外,“声音”目前也变成了连接物联网行业中下游的“核心卡扣”。喜马拉雅曾在IoT方向给出的解决答案是:通过布局智能硬件为声音从手机拓展更多便利性的场景,成为连接上下游的中枢系统。

招股书也显示,喜马拉雅将IPO募集所得资金的30%将用于公司提升技术、人工智能和大数据能力,可见其发力物联网当“核心卡扣”的意图明显。

/ 04 /

喜马拉雅攀登喜马拉雅

喜马拉雅有一个特质,它基本覆盖了全生命周期的用户,就像前文提到的喜马拉雅上有-1-100岁用户都需要音频内容,不论是2岁的孩子听睡前故事,还是80岁的老大爷听评剧、秦腔,抑或是年轻人听小说、听课程,大家几乎都是喜马拉雅的用户。

目前,除了微信、QQ等即时聊天软件外,几乎没有APP可以覆盖所有年龄段的用户。所以从布局来看,喜马拉雅不仅仅是音频平台,它是“音频+知识+付费+社交+物联网”这一交叉领域的佼佼者,也同时享受几个行业的前进动力和广阔前景。

而对于喜马拉雅来说,要吃到交叉赛道的红利,无异于真正的“攀登喜马拉雅”,确实也需要苦练基本功。

其中亏损收窄、登陆资本市场,只是来到了攀登喜马拉雅的“大本营”,可以进行调整和喘息,未来攀登自己的喜马拉雅,还需要带着几亿用户的需求继续进行更深更稳的探索。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。