文/梧桐晓编

文/梧桐晓编

5月27日证监会减持新规出台后,立即影响了部分公司定增方案的推进。5月31日晚间,绿景控股(000502)宣布申请撤回非公开发行申请文件,成为减持新规实施后的首个撤回定增计划的案例。同一晚上,内蒙华电(600863)也公告终止非公开发行股票的议案、同时公告《关于公司公开发行可转换公司债券方案的议案》

绿景控股公告称:由于相关政策、资本市场环境等各种因素发生了较大变化,经与各中介机构深入沟通和交流,综合考虑并审慎决策,公司董事会决定向中国证监会申请撤回本次非公开发行股票申请文件,调整非公开发行方案,待完成方案调整并履行完毕相关决策程序后重新申报。

此前,绿景控股于2015年9月2日公告非公开发行股票申请预案,此后预案经数次修订,最终确定拟向天安人寿保险等8个主体发行新股6.16亿股,募集67.12亿元资金投建北京明安儿童医院等项目,从而全面转型医疗服务行业。公司非公发行申请于2017年1月10日获得证监会受理。

内蒙华电公告称:考虑到目前的融资环境、融资时机及公司股东与认购方的利益等各种因素,经审慎决策,公司董事会决定终止非公开发行股票事项。根据公司拟发行可转债方案公告,可转债拟募资规模为19.11亿元,与此前19.67亿元的定增募资规模基本相当。

经历了几年的快速膨胀后,万亿定增市场在今年遭遇“骤变”。继2月出炉的再融资新规后,证监会于5月27日发布实施修订版《上市公司股东、董监高减持股份的若干规定》。在对过桥减持、精准减持、恶意减持、清仓式减持等行为予以制约的同时,也将非公开发行股份的减持纳入监控范围。

经历了前几年的爆发式增长,定增几乎成了股权再融资的代名词,2016年,定增占市场整体股权融资的比例已高达80.05%。毋庸置疑,快速兴起的定增为上市公司提供了便捷的融资渠道,但一些不利于市场健康发展的现象也在滋生,过度融资、差价套利等行为并不罕见。

监管层已然注意到了这一情况,由再融资新规、减持新规(以及去年发布的重组新规)所组成的一揽子监管措施,对定增形成了全面制约,压缩制度套利,缓解市场压力,而这也将最终推动再融资生态的重塑。

绿景控股、内蒙华电正是在减持新规发布后决定改变既定再融资方案的。

根据最新收盘价(14.07元/股),绿景控股的市值仅为26亿元,但其意图定增募资67.12亿元,颇有“超比例融资”之嫌。不过,由于方案被受理时间较早(今年1月),已“躲过”再融资新规。此外,也尚未出现价格倒挂的情况。

然而,减持新规的出炉,却可能令拟斥巨资参与定增的资金方备感压力。以天安人寿为例,其原拟斥资21.19亿元参与定增,从而获得定增后上市公司24.29%的股份,该部分股份锁定期为三年。根据减持新规,天安人寿要想实现退出,至少要在已有的三年限售期上再加一年多,相当于持股时间被拉长了近50%。

自2014年开始,定增市场进入了快速增长期,2015年和2016年,定增的融资规模分别为1.23万亿元和1.69万亿元,参与定增的投资机构家数分别为813家和814家。而在2010年至2013年,年定增融资规模基本都在3000亿元左右。

在定增市场一片繁荣的背后,制度套利、利益输送、市场操纵、限售期一结束即抛售的市场投机盛行,给二级市场带来很大压力,投资者冤声载道,迫使监管部门不断收紧定增、再融资的缰绳,在此背景下证监会在5月27日颁布了修订后的《上市公司股东、董监高减持股份的若干规定》。

新规威慑下,相应主体会调整各自利益、风险判断及决策,定增市场会发生根本性的变化,想必还有更多公司会终止或更改原先的定增计划。

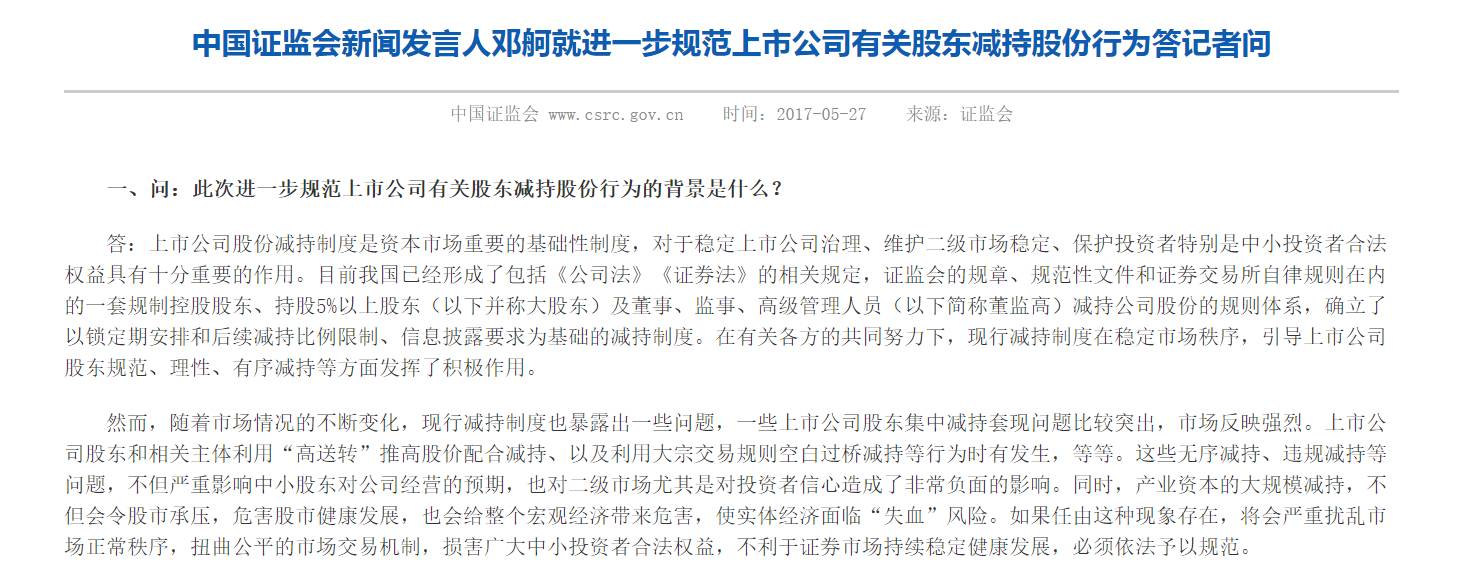

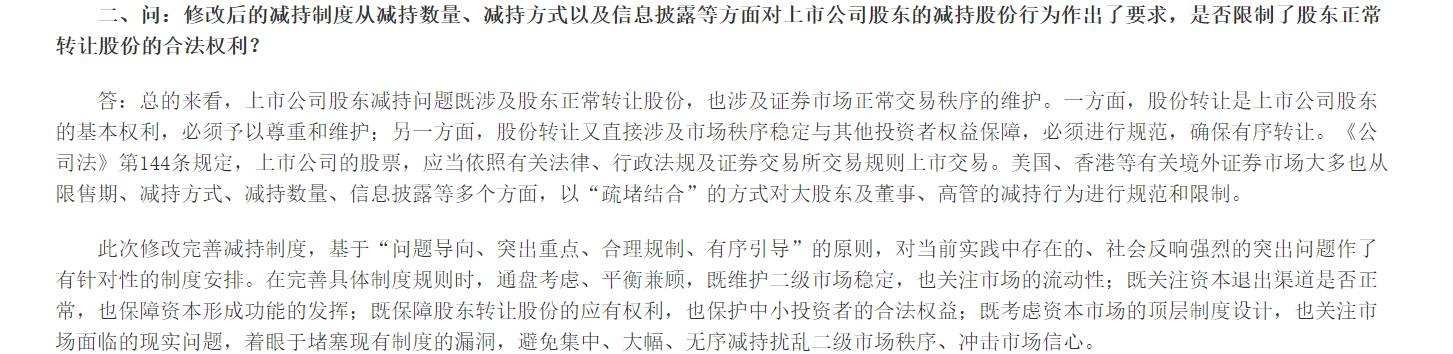

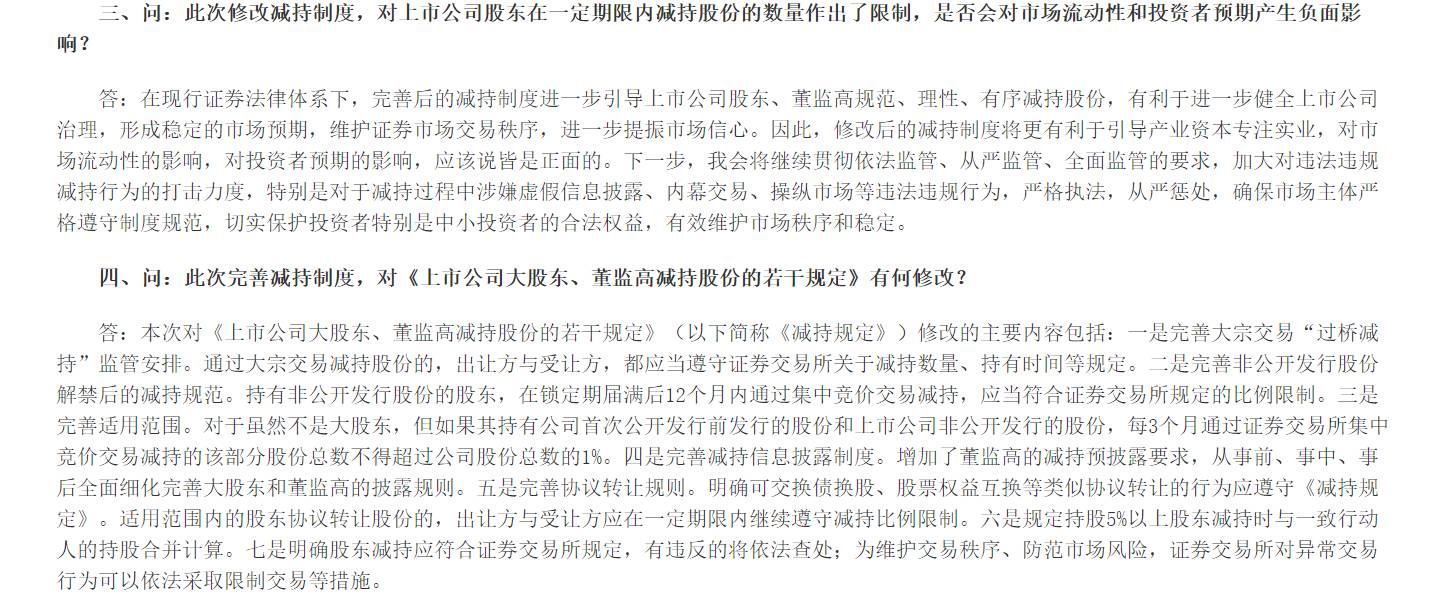

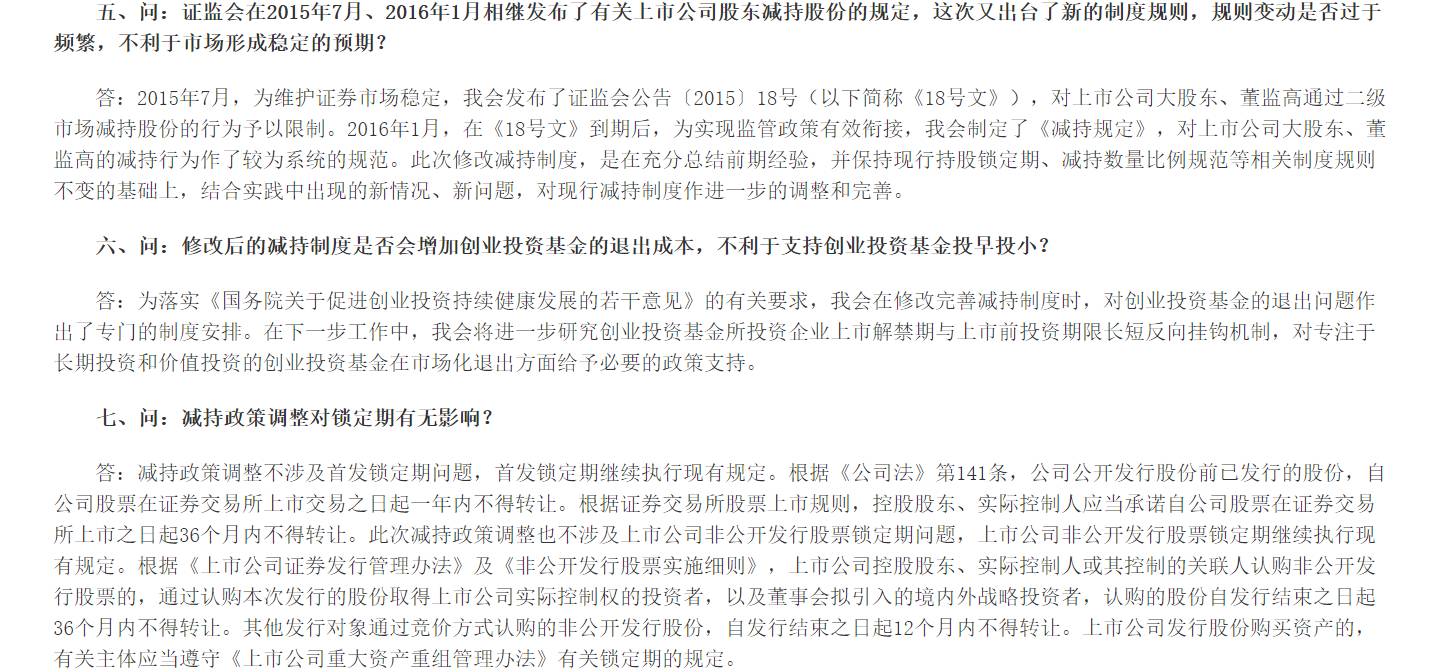

附1、中国证监会新闻发言人邓舸就进一步规范上市公司有关股东减持股份行为答记者问

附2、《上市公司股东、董监高减持股份的若干规定》(2017年5月修订)

2016全年新三板公转书

IPO招股项目书、并购重组报告书

135篇投行干货&法规汇编

塞满45G资料大礼包送给你

长按下图识别二维码或点击阅读原文下载

投行法律人学习社区【梧桐Live】

点击首页banner

输入提取码【uz86】免费领取