公

司年初至今涨

14%

,我们认为一方面体现市场对公司

2017

年以来线上持续高成长的认可,另一方面更重要的是体现对公司

2018

年线下各业态门店开店加速的期待!

我们之前已分析指出,

无论是产业还是二级市场,关注点将从

2017

年的“站队”转向

2018

年的“落地”,其中龙头公司(既包括阿里、腾讯,也包括苏宁、永辉、天虹、王府井等)均已在或具有加速扩张、整合的能力与机会

;公司

3

月

31

日

133

家苏宁小店同开,已然标志着智慧零售战略

2018

年正在务实推进、加速落地。

1. 2017

年收入

1879

亿元增

26%

,不考虑扣除运营资金理财收益的扣非净利润

5.32

亿元,同比增长

156%

。

公司

2017

年实现收入

1879

亿元,同比增长

26.48%

,增速较

2016

年增加

16.79

个百分点,其中

1-4Q

各增长

17.38%

、

25.76%

、

36.95%

和

25.32%

,四季度延续高增长,且各季增速均较

2016

年有

10-20

个百分点的增加。

2017

年公司全渠道销售规模

2433

亿元,同比增长

29.16%

。

据公司

2018

年开店计划:

苏宁易购广场

重点围绕一二线城市用户聚集区,及三四线城市核心商圈储备,并对现有广场升级迭代,计划新增运营

20

家;

云店

加速升级,预计新开

150

家;

红孩子母婴店

计划新开

150

家;

苏宁小店

计划新开

1500

家;三四级市场加强

苏宁易购直营店

、

零售云加盟店

的开设,力争实现

3000

家店的开设目标。

①

可比店收入:

公司

2017

年同店收入增长

4.17%

,

1-4Q

增速各

3.22%

、

5.54%

、

3.59%

和

3.51%

,其中易购直营店和母婴店各增

34.9%

和

42.15%

;

②

可比店坪效:

2017

年可比店坪效增长

9.19%

,其中易购直营店和母婴店各增

34.18%

和

42.15%

。

因线上销售占比提升及促销等,以及开放平台、物流和金融等增值服务收入增加,综合来看公司

2017

年毛利率基本稳定,略降

0.26

个百分点至

14.1%

;公司全渠道的规模效应带来销管费用率减少

0.83

个百分点至

13.57%

,强化现金管理提升资金收益使财务费用率减少

0.12

个百分点,整体期间费用率减少

0.95

个百分点至

13.73%。

此外,公司出售阿里巴巴股权实现净利润约

32.85

亿元,最终全年净利润

42.1

亿元,同比增长

498.02%

,

剔除出售阿里股权收益后净利润

9.28

亿元,较

2016

年增长

237%

(不考虑

2016

年出售股权收益),

其中

1-4Q

净利润各

0.8

亿元、

2.1

亿元、

3.8

亿元、

2.6

亿元,三四季度整体较一二季度加速盈利

。

公司

2017

年扣非净利润

-8839

万元,其中

1-4Q

各

-7787

万元、

-1.18

亿元、

1.12

亿元、

9658

万元;

不考虑扣除运营资金产生的投资理财收益,公司

2017

年扣非净利润

5.32

亿元,而

2016

年同口径净利润为

-9.5

亿元,同比增长

156.06%

。

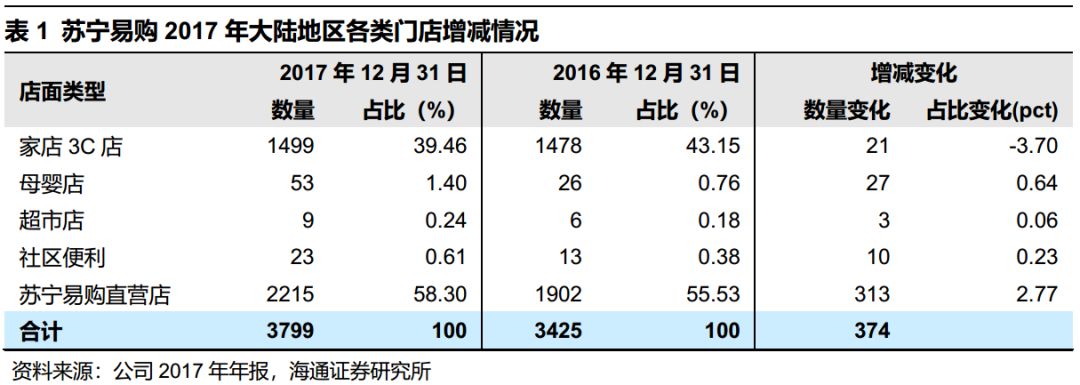

2.

门店方面,大陆地区净开

51

家,香港

&

日本各净开

1

家,各类门店总数

3906

家。

截至

2017

年底,公司在全球共计拥有包括云店、常规店、苏宁易购直营店、母婴和超市专卖店各类店面

3906

家,其中自营门店

3867

家,零售云加盟店

39

家。

(

1

)家店

3C

店:

以云店为代表,一二级市场面积

2000-8000

平米,三级市场

1000-3000

平米,截至

2017

年底共拥有云店

323

家、常规店

1144

家(旗舰店

118

家、中心店

371

家、社区店

655

家)、苏宁易购县镇店

32

家,

2017

年新开

127

家,关闭

106

家,截至期末合计

1499

家,总面积

456.06

万平米

。

(

2

)母婴店:

面积

1000-6000

平米,集母婴商品、生活服务、儿童游乐、文娱视听为一体的

O2O

购物平台,

2

017

年新开

32

家,关闭

5

家,截至期末共

53

家,总面积

10.94

万平米

。

(

3

)超市店:

苏鲜生超市,面积为

3000-5000

平米,打造“生鲜

+

餐饮

+

超市”模式,

2017

年新开

3

家,截至期末共

9

家

。

(

4

)苏宁小店:

定位于社区、城市

CBD

、交通站点的便利服务,面积

80-200

平方米,以便利店和独立

APP

组合,满足消费者购物、餐饮、本地生活服务等各类需求,

2017

年新开

12

家,关闭

2

家,截至期末共

23

家

。

(

5

)易购直营店:

面积

200-700

平方米,是公司加速下沉县镇市场的智慧零售端口,自营外公司

还打造了“零售云”加盟平台,开放输出苏宁在供应链、仓储、金融、

IT

等方面的核心能力,赋能中小零售商。

截至

2017

年底拥有易购直营店

2215

家,零售云加盟店

39

家

。

3. 2017

年线上总

GMV

(含税)

1267

亿元,同比增长

57.37%

,移动端订单占比达

89%

。其中线上自营商品收入

974.6

亿元(含税),同比增长

57.52%

,开放平台商品交易规模

292.36

亿元(含税),同比增长

56.85%

,

公司

1-4Q

线上总

GMV

增速各为

55.2%

、

50.9%

、

60.6%

和

60.5%

,整体三四季度增长好于一二季度,且四季度增速较

2016

年同期增加

9.2

个百分点。移动端交易占比不断提升,截至

2017

年

12

月公司零售注册用户

3.45

亿,移动端订单数量占比线上整体增至

89%

,易购

APP

活跃用户数较

2017

年初增长

105.73%

。

2017

年全年

猫宁电商

(公司持股

51%

)实现收入

143.29

亿元,净亏损

-1.73

亿元。

此外,公司线上平台持续聚焦流量经营、商品运营以及会员营销,提升精细化经营能力,优化客户体验。

2017

年

12

月推出了超级会员“

SUPER VIP

”产品,为付费会员提供商品返利、专属客服、售后服务、

PP

影视会员、

PP

体育会员等差异化的会员权益,进一步增强客户黏性;同时上线了“乐拼购”、“苏宁特卖”等一批线上运营产品,有效推动线上平台运营能力的提升。

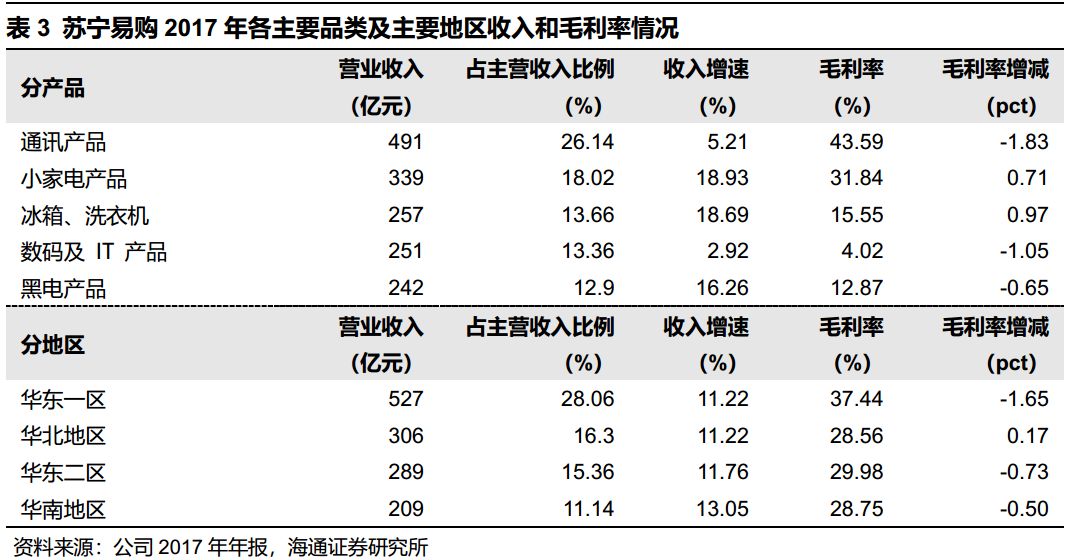

4.

分品类,通讯、小家电、空调等品类销售收入快速增长。

主要品类中,

通讯产品

同比增长

43.59%

至

491.29

亿元,占主营收入

26%

,但同时毛利率减少

1.83

个百分点至

5.21%

,公司通过新品首销、单品包销、爆款打造等加强市场竞争力,同时加强渠道建设,加快下沉三四级市场,带来了通讯品类快速增长;

小家电产品

收入同比增长

31.84%

,毛利率增加

0.71

个百分点;

空调产品

收入同比增长

28.24%

,毛利率增加

0.27

个百分点。

5.

物流社会化收入增

136.24%

(不含天天),快递网点合计

20871

个,仓储总面积

686

万平米(含天天)

,物流网络覆盖全国

352

个地级城市、

2908

个区县城市。①

天天快递已全面整合

:

2017

年四季度公司物流已与天天快递完成系统等方面的整合统一。②

加快物流建设

:

2017

年公司新投入运营

5

个区域配送中心、

1

个自动化拣选中心,截至

2017

年末,已投入运营

8

个自动化拣选中心、

37

个区域配送中心,另外有

4

个自动化拣选中心在建、扩建,

20

个区域配送中心在建、扩建。

③

持续提升配送时效和服务体验

:“次日达”、“半日达”服务覆盖全国

319

个城市;“准时达”已在全国

9

个城市推出;“送装一体”已在全国

114

个城市推行。④公司与深创投联合发起设立

300

亿元规模

物流地产基金

,以加速优质物流仓储资源的获取,目前首期基金设立相关工作正稳步推进。

6.

金融交易总规模增

129.71%

,引入战投强化核心竞争力

。公司金融聚焦于支付、供应链金融、消费金融、产品销售等四大核心业务。其中苏宁支付新用户开户时间缩短至

100

秒;供应链金融

2017

全年业务投放额达同期的

2

倍;建立新一代风险特征建析系统,交易资损率仅为

0.005%

,反欺诈能力行业领先。

此外,苏宁金服继

2016

年

4

月首次增资

66.67

亿元后(投后估值

166.67

亿元),

2017

年

12

月再完成了第二轮

53.35

亿元的增资,引入包括苏宁金控、员工持股合伙企业(二期)、云峰新创投资等在内的共

15

家企业,投后估值

323.35

亿元,公司持股比例由

60%

降至

50.1%

。

2017

年苏宁金服实现收入

21.79

亿元,同比增长

103.5%

,净利润

5.08

亿元,同比增长

43

倍;苏宁消费金融实现收入

3.84

亿元,同比增长

263%

,净利润

2.17

亿元(

2016

年同期亏损

1.89

亿元)。

维持对公司的判断。

我们对公司的推荐基于边际份额提升和改善加速逻辑,认为:①阿里与京东的进退:产业变革加速,龙头竞争平衡,阿里苏宁在流量、物流、联采等深度合作;京东不再以价格战为导向而追求盈利,为苏宁创造良好外部环境;②苏宁自身拐点:

2016

下半年以来线下盈利改善,线上成长提速,物流金融拼图完成,已度过互联网零售转型阶段,步入成长机遇期;

2018

年开始线下各类门店开店提速,抢占线下流量入口,线下龙头具有整合输出能力与机会。

展望未来三年,公司自身品类拓展、平台成长,线下门店快速且有效率扩张(计划

未来

3

年互联网门店拓展至

2

万家),均有望强化公司在当前新零售竞争格局中的成长逻辑,同店及收入增速提升、

GMV

增速及结构优化、经营效率和盈利能力提升,均是跟踪和验证这一逻辑的重要指标。

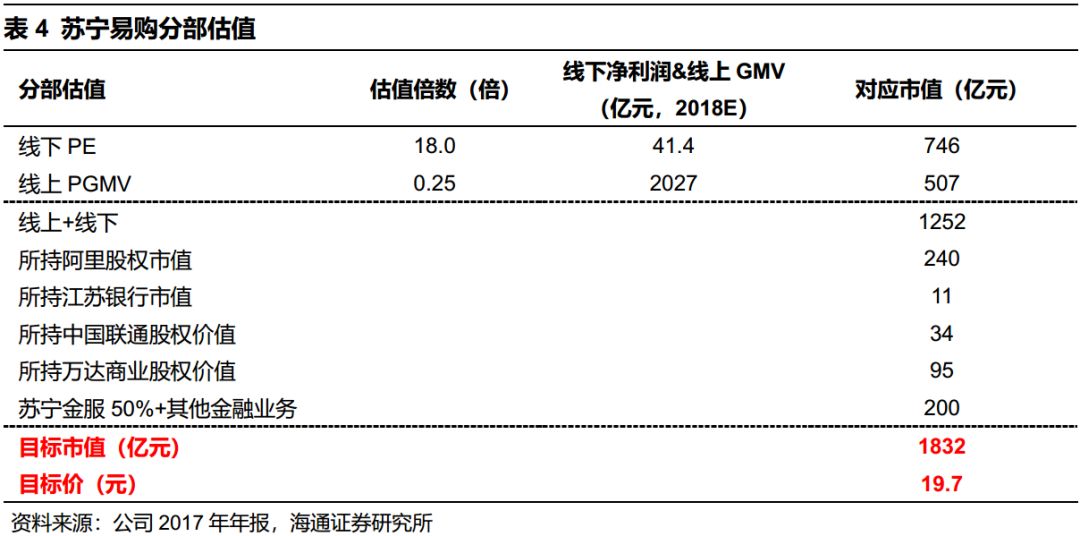

更新盈利预测。

预计

2018-2020

年净利各

16.39

亿元、

28.15

亿元和

35.08

亿元。分部估值,

2018

年线下

41

亿元净利给以

18

倍

PE

,线上

2027

亿元

GMV

以

0.25

倍,所持阿里、中国联通、万达商业、江苏银行等股权市值约

379

亿元(其中阿里股权价值约

240

亿元),以及苏宁金服业务价值约

200

亿元,综合目标市值

1832

亿元,对应目标价

19.7

元,维持“增持”的投资评级。

风险因素。

线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

近期重点研究报告

延伸阅读

【苏宁易购】预计2018年延续高成长,强化龙头竞争力

【苏宁云商|深度】沉潜而跃,进入互联网零售新时代

公司深度