导读:资管新规和金融去杠杆下,资金的整条链条收紧,迟早会传导到P2P。但密集爆雷在宏观层面的直接原因,可能跟之前监管下达的6月大限有关:原定于6月底完成互联网金融风险专项整治清理整顿工作。但是在P2P风险暴露引发舆论和中央关注后,今日金融时报报道,近期国家互联网金融风险专项整治工作领导小组召开会议,除P2P之外的包括互联网资管、互联网保险、互联网外汇交易等其他互金业态仍按原计划于今年6月底前将存量风险化解至零,重点是P2P网贷清理整顿延长至明年6月份。其背后相当于给了P2P一条活路,用一年的时间来缓释风险。易纲行长在今年1月的《货币政策回顾与展望》中提到,央行探索将互联网金融纳入宏观审慎管理框架。这意味着互联网金融领域的风险控制仍是中长期的主基调,跑的了和尚跑不了庙。只是民间杠杆的最后一个稻草也被压断,当短期和中长期消费贷款双双走弱,房地产的融资风险已经在所难免。

作者: 中金固收 陈健恒 朱韦康

P2P平台爆雷的信息最近刷屏,信用收缩传导到了民间借贷了吗?地产是否到了最危险的时刻?

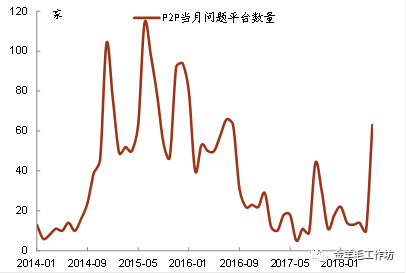

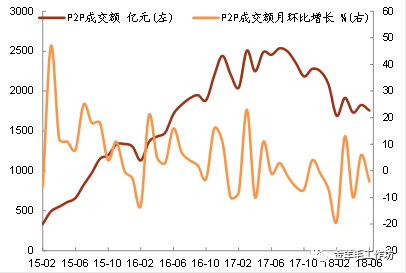

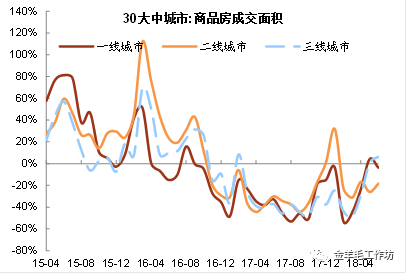

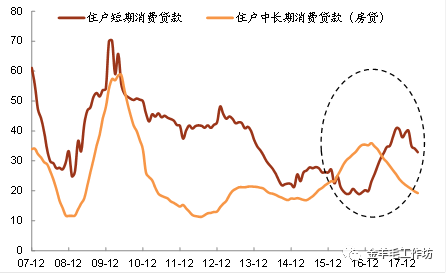

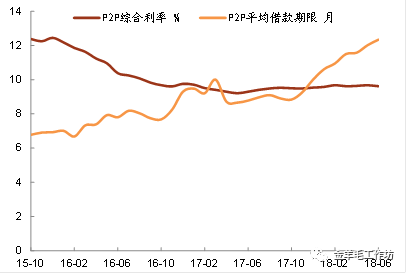

从网贷之家的统计数据看,6月的P2P成交量继续萎缩,部分P2P平台由于爆雷或季末效应出现挤兑。6月爆出问题平台共63家,已经创近两年来新高。从借款期限看,17年10月以来大幅拉长,6月已经超过1年,这已经超出了流动资金借款的范畴,更可能是加速流入了房地产市场。短期消费贷的快速增长则是 2017 年居民杠杆率快速提升的另一原因。短期消费贷款与房贷的走势在过去10年基本一致,反映了地产产业链的消费与房地产销售的同步性。但是在16年底限购收紧后,贷款的增速开始下滑,但是消费贷款增速则开始起飞,最高到了40%的同比增速。此时新增的消费贷款中,除了用于家电装修等地产相关的消费,应该就是作为房贷的替代,助推了二三线地产销售的提速:因为二三线的首付不高,更容易通过消费贷来凑。正如我们在上周周报所提,房地产下半年面临较大不确定性,因此消费贷以及P2P的收缩趋势比较确定,爆雷也就在所难免。

杭州P2P项目近日密集爆雷,为什么是杭州?杭州是房地产市场与P2P紧密相连的典型。三个月前,杭州楼市进入摇号阶段。在6月21日这一天高峰期,涉及的资金约为727.06亿元。摇号验资所需的资金来源,包括:自有存款资金、他人借款、拆迁赔偿款、企业周转资金、证券理财资金、民间借贷等。如此巨量的资金抽血,自然有很多人需要从P2P中提取投资额,或者在P2P平台上进行借款,造成供需的失衡和瞬时的资金缺口,也就有了P2P平台的爆雷。网贷之家显示,7月以来共爆雷23家P2P,地域主要集中在江浙沪一带。其中涉案最大的网贷平台“牛板金”累计借贷总额近390亿,累计用户82万多,违约原因是平台前董事伙同其他3人虚构项目卷走31.5亿资金挪用于房地产开发(对,没准就是去买杭州的房子)。目前P2P投资人讨债已经愈演愈烈,引起了国家的重视。当然,能够出现“牛板金”平台这样的挪用资金,平台的运营和风控形同虚设,这也宣告着行业混乱无序发展的顶点,后续必被纳入监管走向规范。

资管新规和金融去杠杆下,资金的整条链条收紧,迟早会传导到P2P。但密集爆雷在宏观层面的直接原因,可能跟之前监管下达的6月大限有关:原定于6月底完成互联网金融风险专项整治清理整顿工作。但是在P2P风险暴露引发舆论和中央关注后,今日金融时报报道,近期国家互联网金融风险专项整治工作领导小组召开会议,除P2P之外的包括互联网资管、互联网保险、互联网外汇交易等其他互金业态仍按原计划于今年6月底前将存量风险化解至零,重点是P2P网贷清理整顿延长至明年6月份。其背后相当于给了P2P一条活路,用一年的时间来缓释风险。易纲行长在今年1月的《货币政策回顾与展望》中提到,央行探索将互联网金融纳入宏观审慎管理框架。这意味着互联网金融领域的风险控制仍是中长期的主基调,跑的了和尚跑不了庙。只是民间杠杆的最后一个稻草也被压断,当短期和中长期消费贷款双双走弱,房地产的融资风险已经在所难免。