东吴纺服轻工团队:李婕/张潇/赵艺原(13002509226)/邹文婕

棉袜+无缝内衣龙头,近2年业绩波动较大,21年扭亏、22Q1高增。公司为袜业生产龙头,2017 年通过收购俏尔婷婷切入无缝内衣赛道,主要客户包括迪卡侬、优衣库、彪马、UA 等,2021年棉袜/无缝服饰产能分别超3.9亿双(境内/越南分别占比45%/55%)/0.2亿件,出口收入占比88%。2020年以来业绩波动较大:1)2020年疫情冲击以及主要客户delta自建工厂导致无缝内衣收入下滑25%、拖累整体收入下滑11.12%,毛利率大幅下降+计提俏尔婷婷商誉损失约5.5亿元、拖累净利降至-5.28亿元。2)2021年业绩显著恢复,营收20.52亿元/yoy+29.65%、其中棉袜收入+41.78%贡献主要增长,净利1.67亿元扭亏(剔除股权激励费用和商誉减值损失约0.46亿影响,调整后净利约2.13亿元/较2019年-22%、仍未回到疫情前水平),净利润大增主要源于同期低基数、毛利率同增6.66pct、期间费用率同降1.14pct、资产减值损失基本恢复正常水平。3)22Q1在越南疫情逐步建立免疫背景下,收入、净利仍分别同增28.54%/74.10%,主要受益于无缝订单恢复、产能利用率提升。

棉袜业务:量价齐升促21年以来收入保持较好增长。公司棉袜产能居全球首位,深耕棉袜领域多年,客户资源丰富,2021年前三大客户PUMA/UA/BOMBAS收入占比约23%/15%/11%。业绩端历史增长稳健,2011-2019年收入CAGR13.70%。2020疫情冲击下棉袜收入略降4.01%,2021年收入同增41.78%/较2019年+36.10%、主营收入占比74.25%,量价齐升扭转下滑趋势(销量同增34.4%/均价同增5.5%)。22Q1棉袜收入继续增长17%,主要来自均价提升带动(销量同降1-2%),2021年优化客户结构并基于原料上涨等因素上调产品价格、促22Q1提价策略显效。我们预计2022年棉袜产能、均价分别有望达低双位数/单位数增长。

无缝内衣业务:22Q1收入拐点已现。2017年收购俏尔婷婷后,无缝业务持续扩张。但受制于客户储备有限且集中度较高、抗风险能力不足,2020年疫情冲击以及主要客户Delta自建工厂拖累收入下滑25.24%(销量同降20.7%/均价同降5.7%)。因Delta收入较2019年降幅较大、而新客户开发周期较长,2021年收入恢复较慢、同增4.84%/较2019年-21.62%,主要来自销量推动(销量同增23.1%/均价同降14.8%),总收入占比24.79%,迪卡侬、Delta贡献收入占比超60%。22Q1无缝收入同增超56%,主要推动力来自:新客户拓展(H&M 、IKAR)及老客户新增品牌&产品合作(优衣库(新系列合作)/Delta(新品牌合作)收入同增分别超200%/68%),带动销量同比提升约68.3%。目前越南产能处于爬坡阶段、新订单确定性较高,有望继续推升收入端增速。

毛利率:棉袜达历史高位、无缝业务仍处恢复中。2015-2019年毛利率基本于26-30%区间波动,2020年毛利率下滑9.09pct至历史低点20.10%、2021年显著恢复6.66pct至26.76%。分产品看,2021年棉袜毛利率达近年最高水平,2020/2021年分别同比-4.97/+8.64pct,22Q1仍保持31.5%高位;无缝毛利率2020-2021年连续下滑18.52/2.60pct至11.67%,22Q1提升至21%,受制于产能利用率较低,毛利率尚未恢复至正常水平。鉴于2022年无缝产能利用率向好、无缝产品均价较高提供盈利改善弹性,预期未来无缝毛利率有望逐步恢复至疫情前高于棉袜毛利率的水平。

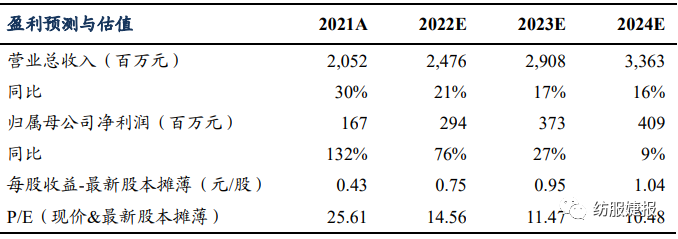

盈利预测与投资评级:公司为棉袜龙头,近年来无缝内衣业务影响净利端波动较大,2021年以来呈现底部回升趋势,其中,2021年棉袜业务高增,22Q1无缝业务收入明显复苏、利润率处恢复过程中。2022Q1在疫情影响越南生产等不利因素下仍实现亮眼增长,随人民币贬值、产能利用率回升,预计全年业绩持续向好。预计2022-2024年归母净利分别同增75.93%/26.94%/9.38%,EPS分别为0.75/0.95/1.04元/股,对应PE为15/11/10X,首次覆盖给予“买入”评级。

风险提示:汇率波动、海外扩产不达预期、疫情恶化、大客户订单波动。

免责声明:

本公众订阅号(微信号:纺服婕报)由东吴证券研究所纺织服装团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所纺织服装团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。