信泽金-金融实务培训

【G657】11月10-11日·北京:

防控流动性风险的资产证券化(ABS)业务实践、固化资产盘活及Pre-ABS操作要点实务专题培训

(

大纲详情链接

)

欢迎报名,微信/手机详询:13520887614!

来源:乔乔金融圈儿

【本篇目录】

第一部分:有一种ABS不可小觑:民办教育企业证券化将飞上风口。

第二部分:原来我的高中也可以证券化?!

第三部分:学费资产证券化项目实操要点。

第一部分:有一种ABS不可小觑:民办教育企业证券化将飞上风口

有一种产业被称之为“比军火商还赚钱”,这就是民办教育产业!随着人口政策放开、消费和教育理念升级、互联网技术推动等趋势出现,从幼教、在线教育、职业培训机构,到中学、大学,民办教育企业利润高企,市场预期变得越来越好。但其融资需求也随着连锁经营模式和市场扩容的要求与日俱增,民办教育企业以学费、住宿费等为主要收入,其现金流比较充足和稳定,恰恰成为相对优质的收益权类资产,ABS必然成为标配选项,这一产业ABS的风口还会远吗?

以下为在各资本市场上的主要民办教育机构的财务数据统计表(好未来以及新东方财务数据为2017财年,其他为2016年),虽然ROE远不能与世界上最牛的军火商洛克希德马丁相比,但毛利率、净利率和ROA确实都比这家军火商高,据说2016年洛克希德马丁的净利润率创下了最近10年的新高,但是也只有11.22%。

数据统计来源:面包财经

这些是上市公司,非上市的呢,还有好多低调藏富的。那么,就不用质疑了。民办教育企业ABS就要飞上风口了,快点随着小蝌来提前了解一下教育类ABS到底怎么玩。

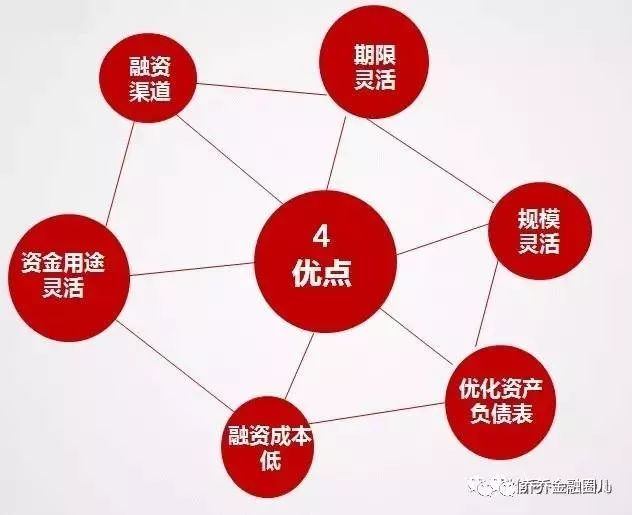

教育类ABS融资优势

市场普遍认为教育资产证券化具有以下融资优势:

1、资产证券化可将学校的未来稳定现金流出售

资产证券化对于需要融资的学校而言是一种创新,学校可以通过出售手中能够产生未来现金流的资产,从资产市场募集资金,拓宽了民办教育的融资渠道。

2、通过资产证券化融资可以避免银行贷款存在的抵押、担保问题

根据我国物权法、担保法规定用于教育的房地产、教育设施不得设定抵押。资产证券化对于学校的资产而言,学校可将其未来有稳定现金流的财产权利进行出售,可避免贷款融资抵押的问题。

3、可降低综合融资成本

民办教育在资本市场融资使得投资客群扩大,使得学校可以申请融资的资金比单一向银行借款的资金规模大、渠道广,从而降低了融资成本。

教育类ABS发行情况

自2015年以来,我国教育类ABS迅速扩容,至今已有8单教育类ABS项目发行,新增融资规模超过50亿元,尤其2016年之后,产品发行速度明显加快,资产证券化已逐渐成为我国民办教育行业融资的重要渠道。2017年9月1日,新修订的《民办教育促进法》将正式实施,规定民办高校可自主选择成为营利性或非营利性,为教育资产拥抱资本市场提供了法律保障。

收益权类资产如学费、住宿费收益权,由于未来现金流与原始权益人的经营情况高度相关,存在一定波动性,因此,通常使用双SPV结构锁定底层现金流,将基础资产由收费收益权转为偿付结构稳定的贷款债权或信托受益权,实现未来现金流的特定化和可预测性。在该模式中,首先通过信托贷款或委托贷款的形式为学校发放贷款,学校将未来的学费和住宿费收入质押给贷款机构,进而发起设立资产支持专项计划。

截至2017年9月30日,市场总共发行教育类ABS共8单,发行规模共计53.64亿元。

教育类ABS发行关注要点

根据市场上现有的教育资产证券化项目公开披露的相关资料,并结合在教育类ABS项目中的实操经验,将教育类ABS项目的发行关注要点大致归纳为以下四个方面:

1、办学历史

民办学校的办学历史在一定程度上反映了学校的办学经验,悠久的办学历史是现金流稳定的基本保障。例如,结构清晰无交叉持股现象的股权结构,可以有效避免专项计划资金的抽逃风险;办学年数较长的学校更能体现出其持续办学的能力和意图,一定程度避免可专项计划存续风险。“西部平银宏达学校信托受益权资产支持专项计划”标的学校上海外国语大学附属浙江宏达学校成立于1999年,上海外国语大学附属宏达(国际)幼儿园和上海外国语大学附属宏达高级中学设立于2003年,办学历史均超过10年。

2、办学条件

民办教育的办学条件,包括学校区位、招生范围、师资力量等要素,对民办教育的盈利能力具有重要影响。如位于一线城市及省会城市的学校学费水平通常高于二三线城市,拥有更加充裕的现金流;全国范围招生的民办学校,生源通常比在某市及某区范围招生的学校更加优质。市场现有项目中,如“广州证券二十一世纪国际学校学费信托受益权资产支持专项计划”标的学校位于北京市海淀区,“西南交大希望学院信托受益权资产支持专项计划”标的学校位于四川省成都市。

3、办学成绩

民办教育办学成绩主要体现在学校招生人数、分数线、升学率、名校率以及学费水平等方面,是基础资产质量最直接的体现。例如,比较理想的招生人数是在学校现有办学条件承受能力范围内达到饱和,这表明标的学校的教育资源得到了较为充分的利用。

4、持续办学能力

民办教育持续办学能力主要体现在学校财务情况、关联交易情况以及投融资等方面。例如,经营性现金流占比越高的学校,通常意味着学校现金流越充裕,经营情况越稳定;但在资产负债率和利润率指标上,不同的学校类型和学校发展阶段则应区别对待。根据对市场现有项目的比较分析,幼儿园的资产负债率通常比高中学校更高,小学和初中则相对较低,而高校个体差异较大。

教育类ABS研究Q&A

Q:公办和民办学校是如何划分的?

A:公办高校与民办高校都是经教育部主管部门批准成立的,都有合法办学资格,都是社会主义教育事业的组成部分。民办学校是指国家机构以外的社会组织或者个人,利用非国家财政性经费,面向社会依法举办的学校或其他教育机构;对应的,公办学校的办学经费是部分来自于财政拨款的。

Q:为什么目前尚未有公办学校发行ABS产品?

A:从证券化原理来说,只要有稳定的收费现金流,不管是公办还是民办学校都是可以发ABS产品的,能够发行ABS的学校包括:民办学校和部分具有行政许可的公办学校。

公办学校当中,九年义务阶段的公办学校经费均为财政拨款,教学楼设施均为划拨取得,并无财产权利及独立财产,不适宜进行资产证券化。高中阶段的公办学校,办学经费主要依靠财政拨款,且明确规定不得自行以各种形式向学生和家长收费。若无主要稳定的财产收入来源,则不适宜进行资产证券化操作。

而对于公办高校,从教育部及财政部发文关于完善高校贷款意见的相关法律法规看,公办高校如果想进行贷款需要向教育委员会报批,并不能自主决定银行贷款事项。因此,公办高校开展资产证券化业务需获得教育部门的同意。否则,可能会影响基础资产的真实出售,并随时有被主管部门暂停的风险。

目前市场上已发行的8单产品中,仅有昆明工职院一单是属于公办(国有企业办)高校,它能发行资产证券化产品主要基于两个法律要件:《云南省收费许可证》和由其股东昆钢集团于出具的《确认函》,授权昆明工职院对其三年制及五年制大专学生的学费收入及住宿费收入可以与专项计划进行相关支配。

Q:发行ABS产品教育机构的优先排序是怎样的?

A:在学校类型上,有观点认为适用于发行教育ABS的资产优先顺序是:

十二年一贯制国际学校>九年一贯制国际学校>直营幼儿园>加盟+直营幼儿园>民办本科院校>独立院校>高职院校。

但也有专业担保机构认为,在教育类ABS资产中,民办高校是优先级最高的,其次是K12,最后是幼儿园。这是由于高校资产由于政策明朗,学籍和收费比较稳定;而K12和K9国际学校虽然收费高,但目前政策还具有不稳定性;幼儿园排在其后是因为涉及幼儿群体,经营风险高,应保持谨慎态度;最后是职业培训和K12教培,因为学籍存在一定的不确定,会影响现金流的持续稳定性。

Q:为何目前市场上已发行的教育ABS数量依然较少?

A:如上所述,教育资产是很优质的ABS资产,学校融资意愿强,那为何市场上相关的项目数量仍然较少?这个问题就涉及到了教育ABS的核心和痛点。这是由于该类资产对于主体资质的依赖较强,而大部分民办教育机构的

主体资质

较弱,因此难以得到市场的认可。另一方面,学校

收入规模

较小,不足以支撑标准化产品融资规模要求,也是制约教育类ABS产品发行量的另一重要原因。

(摘自:百家号)

第二部分:原来我的高中也可以证券化?!

2017年9月,《民办教育促进法》正式实施

资本加速在教育市场跑马圈地

教育资产证券化速度有望提升

教育企业在资产证券化过程中

会遇到哪些问题及其解决方案

1、

资产证券化的基本概念

首先对教育资产证券化的概念做一个界定,教育资产证券化可能包括IPO方式的资产证券化,也包括运用ABS工具的教育资产证券化。今天跟大家分享的内容主要就是在教育行业中通过ABS工具做的资产证券化。

什么是资产证券化,或什么是ABS工具?

对于企业来说,融资有3种基本形式:

债务融资、股权融资、结构化融资

,结构化融资也就是说资产支持证券。那么,资产支持证券是指依赖特定资产产生的现金流作为还款付息来源,在可以出表的情况下通过这种结构化的融资方式能够优化发行人的。

从本质上来说结构化融资所体现的资产支持证券其实也是一种债务融资方式,但是这种债务和通常认识的债务融资有相当大的区别,通常的债务融资是依靠主体信用进行融资,借款主体的全部资产会成为还款的保障,在这种融资方式下,在增加总资产的同时会增加负债。但是通过ABS融资,是以特定资产产生的现金流作为还本付息的来源,所以在运用ABS工具的时候需要将特定的资产和融资方通过一定的结构化设计进行破产隔离。这也是为什么把这种融资方式称之为结构化融资的原因。

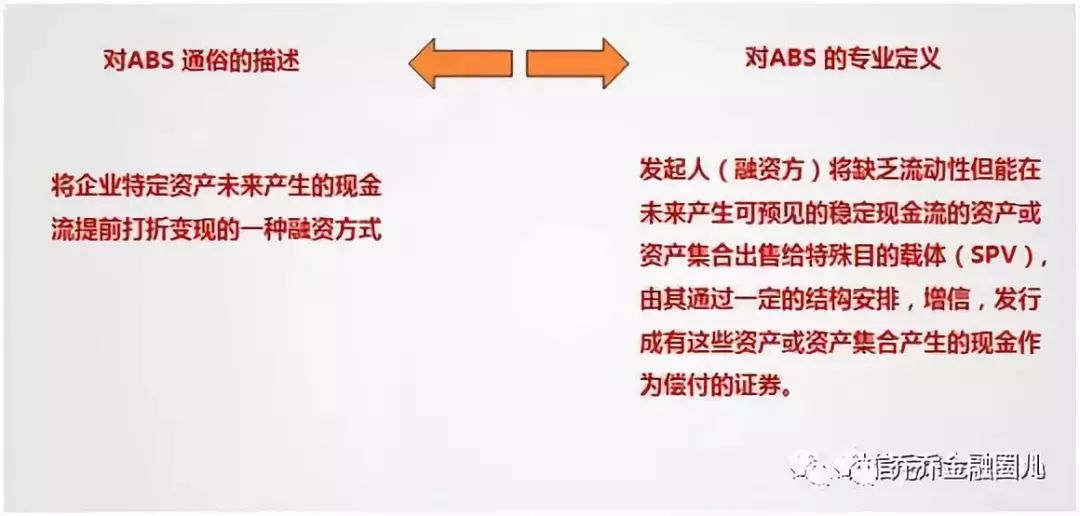

所谓的资产证券化或者说是ABS就是将企业特定资产未来产生的现金流提前打折变现的融资方式。用专业语言来描述的话,所谓的资产证券化就是指发起人(也就是融资方),将缺乏流动性但能在为产生可预见的稳定现金流的资产。

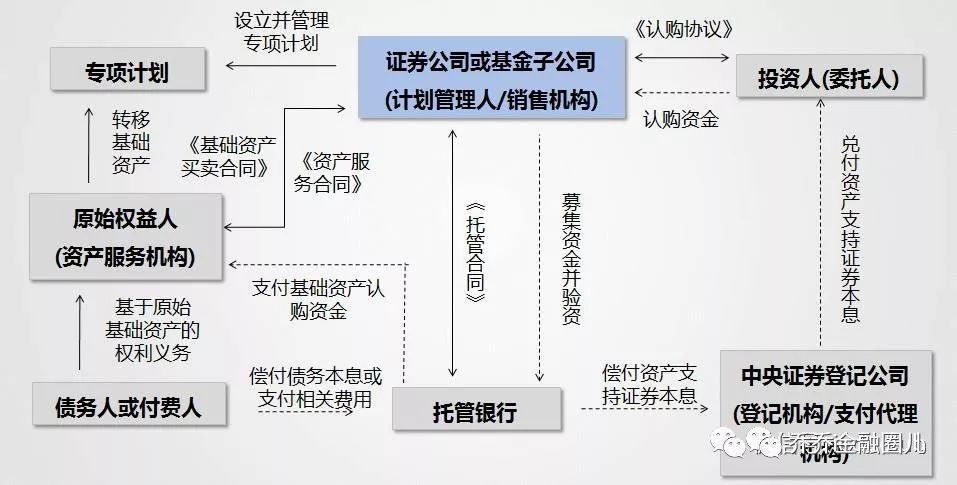

ABS工具包括几个要素,首先就是发起人,也就是原始权益人;其次是能够产生现金流的基础资产。那么由发起人将能够产生现金流的基础资产转让给特殊目的载体,由特殊目的载体发行资产支持证券募集资金来购买基础资产,这就是通常所说的ABS交易工具的基本要素,或者说是结构。

那么在进行资产证券化的时候,首先会有一个证券公司或基金公司设立一个专项计划,由专项计划向投资人去募集资金,投资人募集的资金由这个专项计划向原始权益人去购买能够产生现金流的这个基础资产。资金到了原始权益人,或者发行人之后,就完成了融资,同时原始权益人和专项计划之间会建立一个资产服务合同,由它来提供收取相关的费用,归集资金等这些服务,当然这里还涉及一些其他的主体,比如说是托管银行、中证登等。这是一个最简单的单SPV的一个架构。

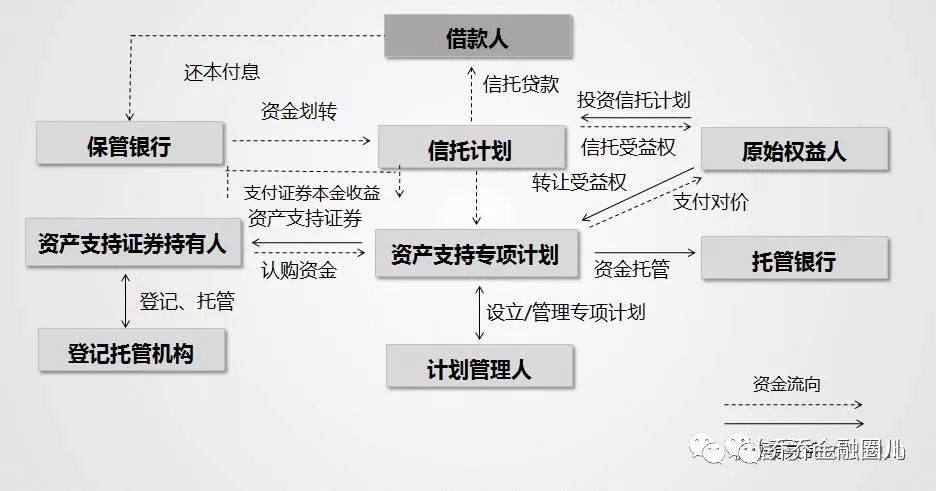

但是在很多情况下,我们需要在原始权益人和资产支持专项计划之间架一层信托的架构,为什么需要架一层信托的架构呢?往往是基于两种考虑,一种是当未来的现金流不能锁定的时候,通过这个信托计划进行锁定未来的现金流。另外,目前国家对于这个ABS是分业监管的,由证监会下监管的企业资产证券化,由银监会下监管的信贷资产证券化。有时候为了解决这个不同监管体制下的资产证券化产品挂牌问题,它也需要假设一层这个信托结构(但是这种做法已经被禁止)。在信托结构下双SPV,原始权益人不是真正的融资方,而是信托计划的投资方。那么资产支持专项计划在募集到资金之后去购买信托计划的投资人的信托受益权,然后,这个信托计划的信托资金会打给借款人,也就是融资方,是通过信托贷款的方式,这是一个双SPV的模式。