(转载请注明出处:微信公众号

“

荀玉根

-

策略研究”)

核心结论:

①产业资本持续大规模增持均在市场大底,如

0

5/08-06/09

、

08/08-08/10

、

13/12-14/07

,小规模增持出现在阶段性底部,如

10/05

、

16/02

。②增持后

30

、

60

、

90

个交易日股价超额收益显著,且与增持比例正相关、与总市值负相关、与估值关系不大。③

5

月再次出现产业资本增持,集中在主板。据以上标准精选增持公司组合详见正文。

增持是市场见底的信号吗?

今年

4-5

月金融监管引发

A

股下跌调整,不少上市公司股东进行增持,

5

月

A

股产业资本罕见地净增持

4.4

亿元。本文主要围绕产业资本增持行为进行三方面分析:一是大量增持是否为市场底部的特征之一,二是增持行为将如何影响股价,三是当前产业资本动向如何。

1.

大量增持是市场底部的特征之一

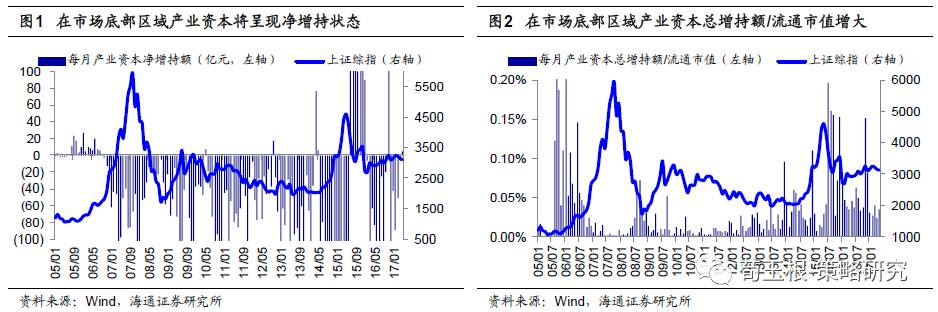

以史为鉴,市场底部附近产业资本表现为净增持,总增持额增大。

05

年股改后,

A

股市场开始实现全流通,市场化定价进一步增强产业资本话语权,产业资本动向越来越受到市场关注。今年

5

月产业资本净增持

4.4

亿元,实现年内首次净增持,总增持额

/

流通市值和总增持额

/

成交金额分别为

0.036%

、

0.175%

,而

05

年以来的均值仅为

0.034%

、

0.115%

,产业资本的大量增持使得乐观的投资者认为这是市场见底的信号。那么事实果真如此么?我们从产业资本净增持额和总增持额这两个角度来分析。从产业资本净增持额角度看,除

15/07-16/01

异常波动期间外,

05

年以来产业资本在

05/06-06/09

、

10/05

、

14/04-14/05

、

16/11

、

17/05

期间表现为净增持,其对应的上证综指基本处于阶段性底部。从产业资本总增持额角度看,除

15/07-16/01

异常波动期间外,

05

年以来产业资本总增持额

/

流通市值和总增持额

/

成交金额超过历史均值的期间主要为

05/08-06/09

、

08/08-08/10

、

13/12-14/07

、

16/02

至今,其对应的上证综指基本处于阶段性底部。

05/06-06/09

、

08/08-08/10

、

13/12-14/07

期间产业资本出现连续增持,当时股指均为阶段性大底,后续股指均迎来超

100%

的大涨。

10/05

、

16/11

产业资本表现为净增持,前者后续股指也迎来小幅反弹,后者主要得益于险资举牌潮。总体上,历史数据显示产业资本大量增持是市场见底的信号。

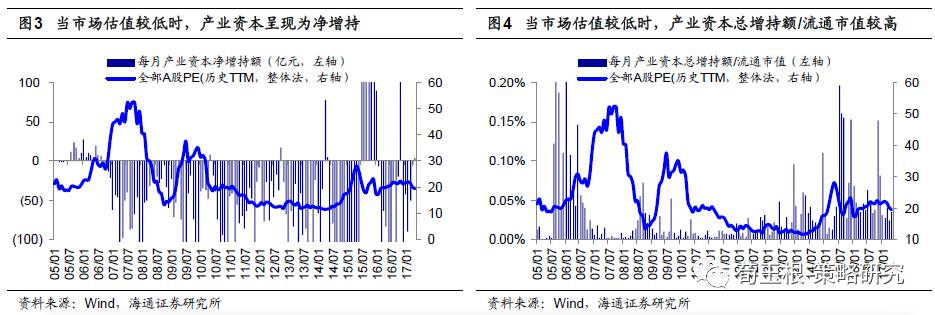

产业资本大量增持的动因是估值处在历史较低水平。

根据托宾

Q

理论,当企业的重置成本高于市场价值时,股票价值被低估,资本将更愿意投资金融产品,从而产业资本将进行增持。虽然

A

股整体估值高企导致产业资本基本长期处于单边减持的状态,但实际上产业资本作为投资主体,也遵循“低买高卖”的投资法则,当估值洼地投资机会出现时,产业资本将入场增持。从产业资本净增持额看,除

15/07-16/01

异常波动期间外,

05

年以来产业资本在

05/06-06/09

、

10/05

、

14/04-14/05

、

16/11

、

17/05

期间表现为净增持,其对应的全部

A

股

PE

(历史

TTM

,整体法)最低分别到达

18.8

、

20.2

、

11.7

、

22.4

、

20.2

倍,均为阶段性低点。从产业资本总增持额角度看,除

15/07-16/01

异常波动期间外,

05

年以来产业资本总增持额

/

流通市值和总增持额

/

成交金额超过历史均值的期间主要为

05/08-06/09

、

08/08-08/10

、

13/12-14/07

、

16/02

至今,其对应的全部

A

股

PE

(历史

TTM

,整体法)最低分别到达

20.5

、

13.5

、

11.7

、

17.4

倍,均为阶段性低点。可见产业资本增持的动因是估值处在相对较低水平,长期看公司估值将回归历史均值附近,从而在增持后公司股价走势向好。当产业资本进行大量增持时,这表明不少公司估值处在历史较低水平,加之产业资本入场为市场注入增量资金,阶段性市场底部基本确立,利好股市未来走势。

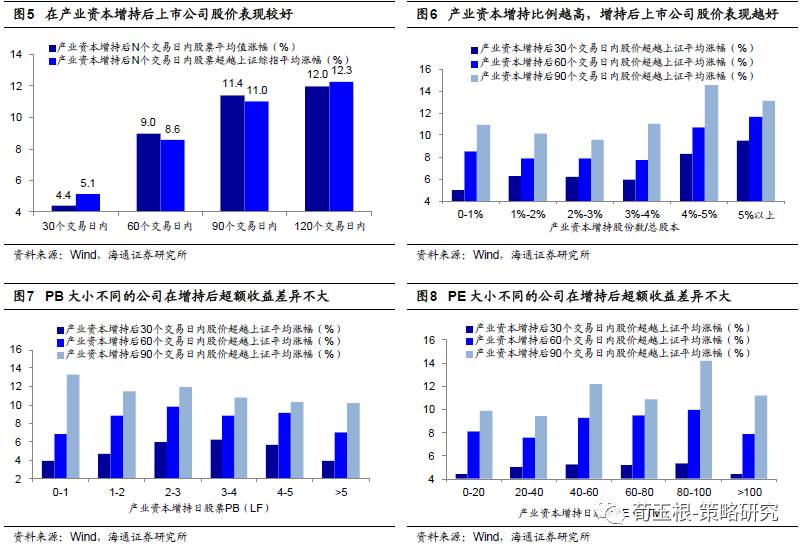

2.

产业资本增持后公司股价表现超越市场

在产业资本增持后公司股价表现超越市场。

为分析产业资本动向如何影响股价表现,我们将

05

年以来产业资本增持的公司作为样本,分析得知在产业资本增持后

30

、

60

、

90

、

120

个交易日内,这些公司股价涨幅均值分别为

4.4%

、

9.0%

、

11.4%

、

12.0%

,分别超越上证综指

5.1

、

8.6

、

11.0

、

12.3

个百分点。可见在产业资本增持后上市公司股价表现超越市场,而且随着时间延长,这些公司股价的涨幅和超额收益更加显著,产业资本的增持行为支撑股价长期走势。

产业资本增持比例越高,在增持后股价超额收益越显著。

产业资本增持比例为

0-1%

、

1%-2%

、

2%-3%

、

3%-4%

、

4%-5%

、

5%

以上的公司在增持后

30

个交易日内股价平均涨幅分别为

4.2%

、

7.1%

、

7.1%

、

8.3%

、

8.8%

、

11.5%

,分别超越上证综指

5.0

、

6.3

、

6.2

、

6.0

、

8.3

、

9.5

个百分点,在增持后

90

个交易日内股价平均涨幅分别为

11.2%

、

13.0%

、

14.6%

、

16.7%

、

21.7%

、

21.1%

,分别超越上证综指

11.0

、

10.2

、

9.6

、

11.0

、

14.6

、

13.2

个百分点。

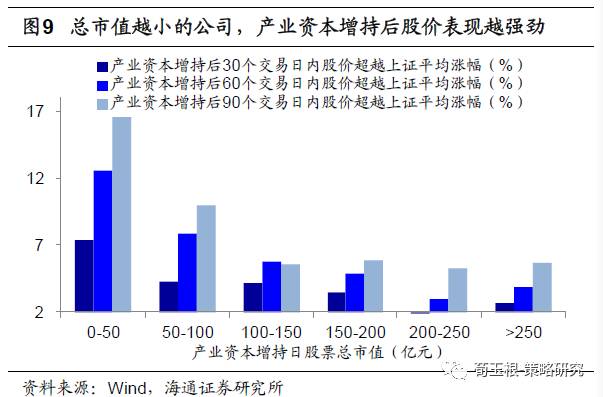

公司总市值越小,在增持后股价表现越强劲。

总市值为

0-50

、

50-100

、

100-150

、

150-200

、

200-250

、

250

亿元以上的公司在产业资本增持后

30

个交易日内平均涨幅分别为

8.3%

、

2.9%

、

2.7%

、

1.2%

、

-0.4%

、

0.7%

,分别超越上证综指

7.4

、

4.4

、

4.2

、

3.5

、

2.0

、

2.7

,在增持后

90

个交易日内平均涨幅分别为

20.1%

、

9.2%

、

3.4%

、

3.4%

、

4.2%

、

5.2%

,分别超越上证综指

16.7

、

10.1

、

5.7

、

6.0

、

5.4

、

5.7

个百分点。

估值大小不同的公司在增持后超额收益差异不大。

PE

(

TTM

)处于

0-20

、

20-40

、

40-60

、

60-80

、

80-100

、

100

倍以上的公司在产业资本增持后

30

个交易日内平均涨幅分别为

5.5%

、

5.3%

、

4.7%

、

3.6%

、

3.2%

、

1.6%

,分别超越上证综指

4.4

、

5.1

、

5.3

、

5.3

、

5.4

、

4.5

个百分点,增持后

90

个交易日内平均涨幅分别为

14.8%

、

10.7%

、

11.6%

、

9.7%

、

13.4%

、

8.9%

,分别超越上证综指

9.9

、

9.5

、

12.3

、

11.0

、

14.3

、

11.3

个百分点。

PB

(

LF

)处于

0-1

、

1-2

、

2-3

、

3-4

、

4-5

、

5

倍以上的公司在产业资本增持后

30

个交易日内平均涨幅分别为

6.5%

、

6.2%

、

6.1%

、

6.5%

、

4.2%

、

1.1%

,分别超越上证综指

3.9

、

4.7

、

6.0

、

6.3

、

5.7

、

3.9

个百分点,增持后

90

个交易日内平均涨幅分别为

25.3%

、

16.1%

、

14.0%

、

12.2%

、

9.1%

、

7.3%

,分别超越上证综指

13.3

、

11.5

、

12.0

、

10.9

、

10.4

、

10.3

个百分点。

3.

近期产业资本增持再次显著变多

今年

5

月产业资本净增持

4.4

亿元,其主要集中在主板。

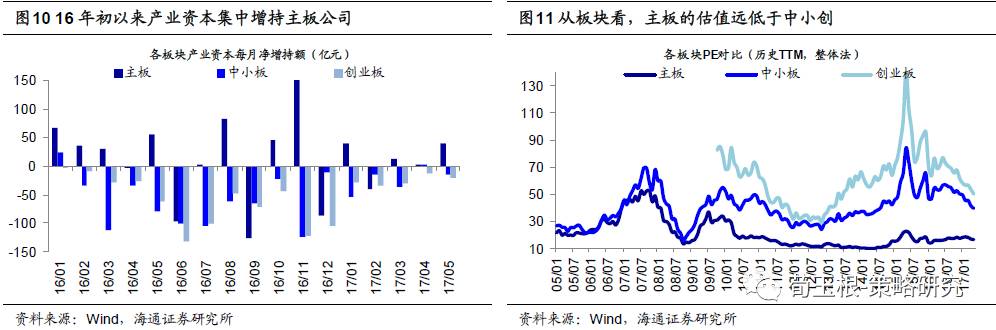

自

16

年初以来,产业资本行为开始回归市场化,从

15

年下半年的净增持状态逐回归到净减持状态。从

16

年至今产业资本共净减持

1219

亿元,其中,在主板净增持

490

亿元,在中小板、创业板分别净减持

835

、

873

亿元。产业资本对主板进行增持的动因在于主板估值远低于中小创,

16

年初主板、中小板、创业板

PE

(历史

TTM

,整体法)分别为

14

、

47

、

70

倍,低估值吸引产业资本大举增持主板股票。近期产业资本增持再次变多,增持对象主要集中在主板,

5

月产业资本罕见地净增持

4.4

亿元,为年内首次净增持。从板块看,

5

月产业资本在主板净增持

39

亿元,在中小板创业板分别净减持

15

、

20

亿元。从行业看,

5

月产业资本在基础化工、医药、传媒增持最多,净增持额分别为

12.2

、

9.7

、

9.3

亿元,在机械、家电、电子减持最多,净减持额分别为

23.9

、

11.8

、

7.6

亿元。

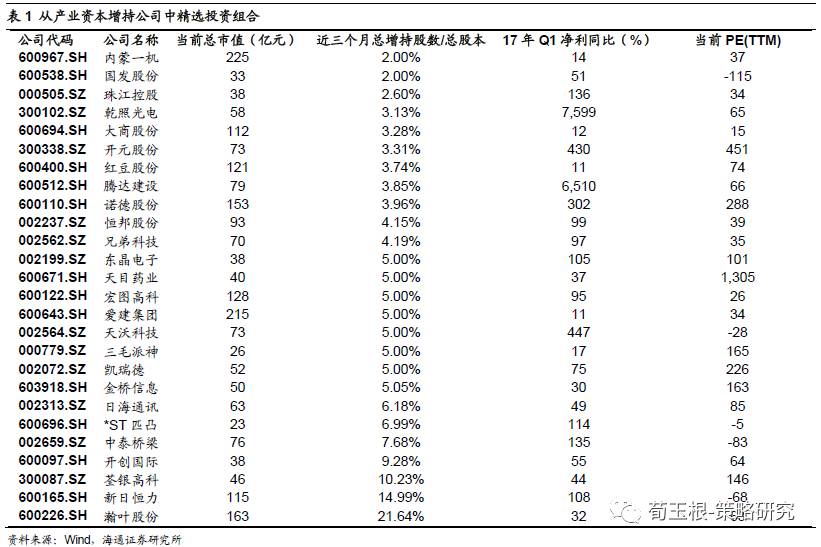

最后,结合增持比例、总市值和业绩情况,我们在近

3

个月产业资本增持公司中,精选增持公司组合。筛选标准如下:

①

累计增持股份数

/

总股本超

2%

;

②

总市值不高于

250

亿元;

③

17

年

Q1

净利同比超

10%

。具体标的见下文。

附录:近期重要策略报告(点击标题可链接到报告原文)

一、市场拐点判断

1

、《雨后彩虹

——2017

年中期

A

股投资策略

-20170610

》

2

、

《再次开启多头思维

-20170604

》

3

、

《如何熬过倒春寒

-20170423

》

4

、《

稳中求进

-20170409

》

:提示小心

“

倒春寒

”

5

、《

开春撸袖子

-20170202

》

6

、《震荡阶段的休整期

-20161204

》:短期谨慎

7

、《天平倾向多方

-20160626

》

8

、《什么时候卖?

-20160417

》:转向谨慎

9

、《

A

股见底了吗?

-20160128

》

二、重要专题研究

1

、《

国企改革:平淡期走向加速期

-20170615

》

2

、《

A

股估值安全边际在哪?

-20170516

》

3

、《

A

股投资者的底牌:筹码分布剖析

-20170510

》

4

、《消费升级原因及对国产化的推动

-20170503

》

5

、《用历史量现在:美股、港股、

A

股估值

-20170420

》

6

、《

A

股远景:龙头估值从折价到溢价

-20170411

》

7

、《消费升级:稳稳的幸福

-20170329

》

8

、《

A

股进入二维投资时代

-

20170320

》

9

、《牛市有多远?

—20170312

》

10

、《各种大类资产剖析

—20170307

》

11

、《从筹码变化看大盘股股价表现

-

20170106

》

12

、《

A

股的

“

三把交易

”——

论风格轮动

-20160926

》

13

、《十倍股有哪些特别基因?

——20160830

》

三、策略研究框架及海外路演感受

1

、《

A

股港股化还是港股

A

股化?

——

香港路演感悟

—20170316

》

2

、《别人家的孩子

——

由美国路演谈两个市场差异

—20170221

》

3

、《

PPT

:顺大势,成大器

——

策略研究框架探讨

—20160802

》

4

、《演讲稿:顺大势,成大器

——

策略研究框架探讨

—20160730

》

5

、《让脚步等待灵魂

——

欧洲路演感受兼论

A

股

—20160507

》

6

、《感恩生在中国,恰逢盛世

——

韩国路演感想

—20151205

》