祥生医疗于4月30日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批。

摘要

祥生医疗专注于超声医学影像设备的研发、制造和销售,近年来收入利润持续增长。

公司主营情况:

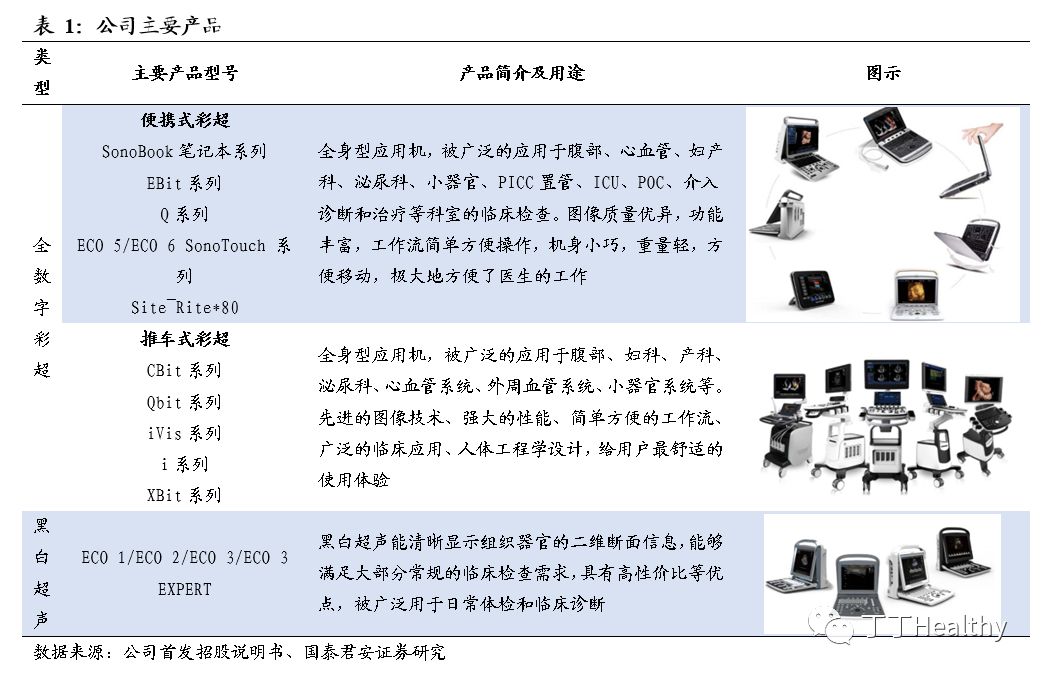

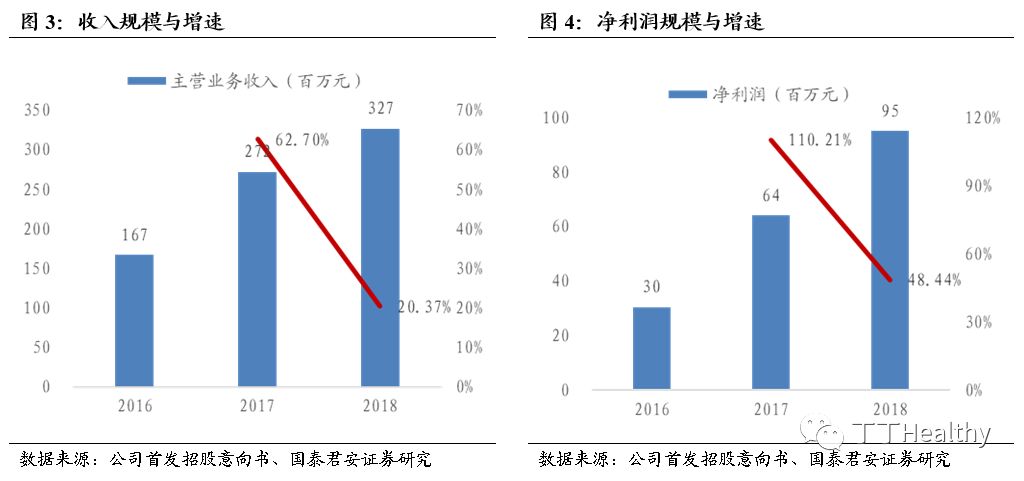

公司专注于超声医学影像设备的研发、制造和销售,经过多年积累,现已掌握从二维超声、三维超声到四维超声,从探头核心部件、图像处理算法、图像分析软件到整机设计开发,从临床应用专科化、设备便携化到人工智能云平台解决方案在内的全套超声医学影像核心技术。同时,公司已形成了完善的超声医学影像设备产品线,可为客户提供从高端彩超到黑白超、从全身一体机到专科超声设备、从推车式到便携式设备在内的各类超声医学影像设备。此外,作为国内较早布局超声医学影像AI辅助诊断产品的企业,其自主开发的SonoAI系统实现了乳腺四分类人工智能、动态多模态人工智能、颈动脉斑块稳定/易损性人工智能3项国际领先技术,目前该系统已启动FDA注册工作。2018年实现营业收入3.27亿,同比增长20.37%,其中约97%的收入来自超声主机的销售;归母净利润0.95亿,同比增长48.44%。综合毛利率水平60%左右,并持续提升。

行业格局和公司竞争优势

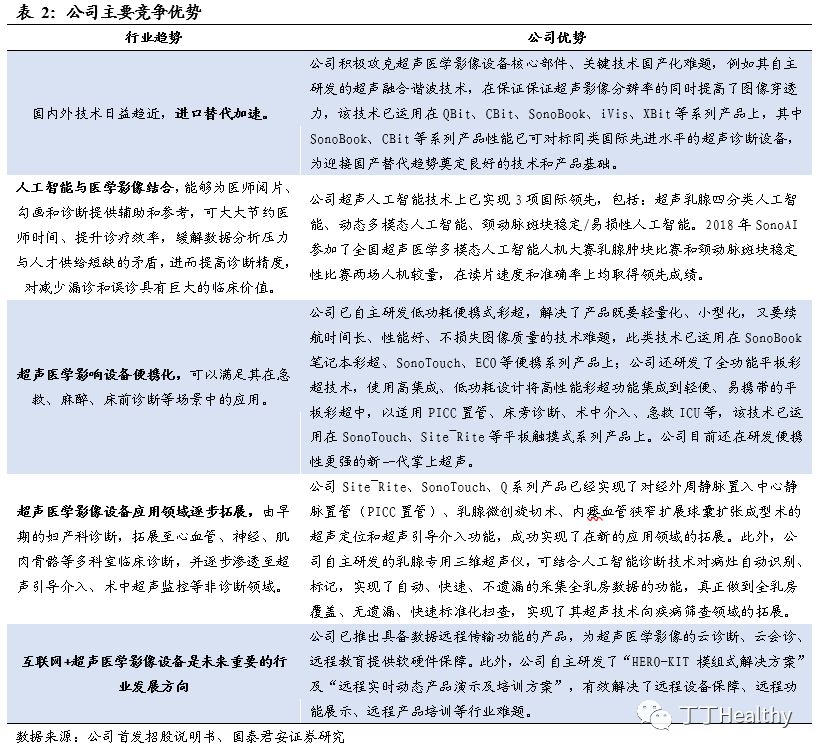

:全球超声医学影像设备市场近年来保持稳定发展态势,其中拉丁美洲地区、亚太地区、东欧地区市场增速高于全球平均增速,而西欧地区市场增速则较低,中国市场无论从销售金额还是销售数量上均已成为全球最大的超声医学影像设备消费市场,且增速远高于同期全球市场增速。随着人口老龄化和慢性病高发的推动,国内超声医学影像设备行业有望持续增长。国内市场主要存在两大类竞争主体,一类是具有雄厚的研发实力和制造能力、凭借核心技术与先进产品占据市场主导地位的大型跨国公司,如 GE医疗、飞利浦、佳能医疗、西门子医疗、日立医疗等;另一类是掌握一定核心技术的国内大型超声医学影像设备企业,如迈瑞医疗、开立医疗、汕头超声等。公司作为国内较早从事超声设备研发的企业,根据SignifyResearch的数据测算,2018年全球超声医学影像设备市场份额4.47%,国内市场份额4.06%。另据中国海关数据,2018年公司超声设备出口排名居国内品牌第三。目前,国内超声医学影像设备行业具有以下发展趋势:1)进口替代加速;2)人工智能技术与医学影像结合;3)便携化;4)应用领域逐步拓展;5)互联网+,公司顺应这些行业趋势,积极布局。

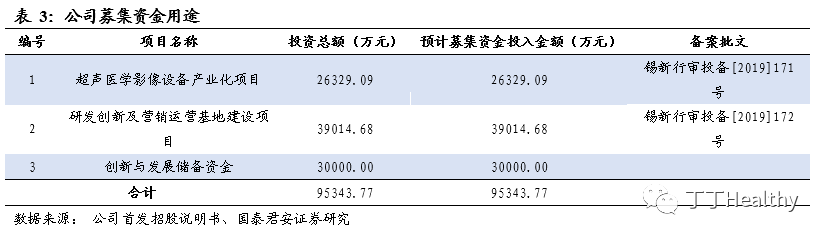

募投项目投向:

公司本次拟申请公开发行股票数量不超过2000万股,募集资金将用于超声医学影像设备产业化项目、研发创新及营销运营基地建设项目和创新与发展储备资金(总投资金额9.53亿元)。

适用估值方法及建议:

公司符合科创板上市标准中的:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。公司已有较为成熟的已上市产品线,且有一定规模的收入和盈利,建议使用FCFF估值法或PE估值法进行估值。

风险提示

:产品研发失败风险,产品结构单一风险

正文

1. 公司主营情况:超声医学影像设备提供商

公司专注于超声医学影像设备的研发、制造和销售,经过多年积累,现已掌握从二维超声、三维超声到四维超声,从探头核心部件、图像处理算法、图像分析软件到整机设计开发,从临床应用专科化、设备便携化到人工智能云平台解决方案在内的全套超声医学影像核心技术。而且,公司已形成了完善的超声医学影像设备产品线,可为客户提供从高端彩超到黑白超、从全身一体机到专科超声设备、从推车式到便携式设备在内的各类超声医学影像设备。

此外,作为国内较早布局超声医学影像AI辅助诊断产品的企业,其自主开发的SonoAI系统实现了乳腺四分类人工智能、动态多模态人工智能、颈动脉斑块稳定/易损性人工智能3项国际领先技术,目前该系统已启动FDA注册工作。

公司通过生产并销售超声医疗诊断设备、相关配件及提供技术服务实现收入。2018年实现营业收入3.27亿,同比增长20.37%;归母净利润0.95亿,同比增长48.44%;其中约97%的收入来自超声主机的销售。综合毛利率水平在60%左右,不断小幅提升。

2. 行业格局分析以及公司主要竞争优势

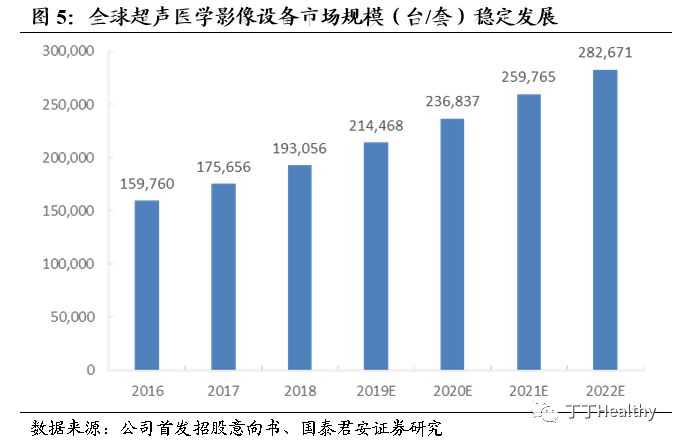

近年来全球超声医学影像设备市场保持稳定发展态势。根据Signify Research的数据,2016年全球超声医学影像设备市场规模为159760台/套,至2022年预计增长至282671台/套,CAGR为10.00%;其中拉丁美洲地区、亚太地区、东欧地区市场增速高于全球平均增

速,而西欧地区市场增速则较低;中国市场无论从销售金额还是销售数量上均已超越美国、日本,成为全球最大的超声医学影像设备消费市场。

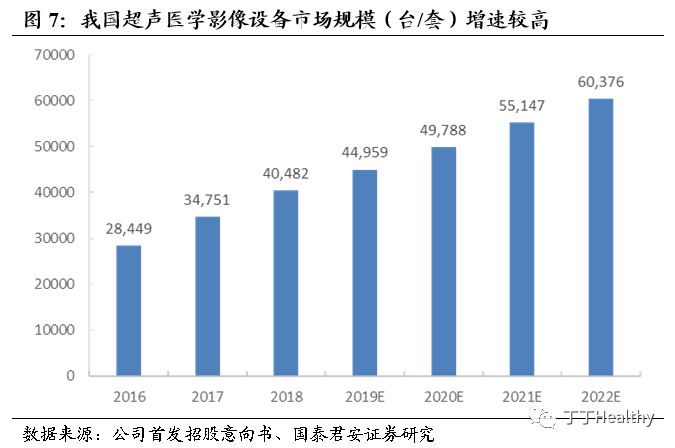

与国外发达国家相比,我国超声医学影像介入临床应用时间较晚,但基于我国庞大的医疗诊断需求等因素,近年来我国超声医学影像设备市场迅速增长。根据Signify Research数据,2016年我国超声医学影像设备市场规模为28449台/套,至

2022年预计增长至60376台/套,CAGR高达13.40%,远高于同期全球市场增速。随着人口老龄化和慢性病高发的推动,国内超声医学影像设备行业有望持续增长。

国内超声医学影像设备市场主要存在两大类竞争主体,一类是具有雄厚的研发实力和制造能力、凭借核心技术与先进产品占据市场主导地位的大型跨国公司,如 GE医疗、飞利浦、佳能医疗、西门子医疗、日立医疗等;另一类是掌握一定核心技术的国内大型超声医学影像设备企业,如迈瑞医疗、开立医疗、汕头超声等。公司作为国内较早从事超声设备研发的企业,根据Signify Research的数据测算,2018年全球超声医学影像设备市场份额4.47%,国内市场份额4.06%。另据中国海关数据,2018年公司超声设备出口排名居国内品牌第三。

目前,国内超声医学影像设备行业具有以下发展趋势:1)进口替代加速;2)人工智能技术与医学影像结合;3)便携化;4)应用领域逐步拓展;5)互联网+。公司顺应这些行业趋势,积极布局。

3. 募投项目投向

公司本次拟申请公开发行股票数量不超过

2000

万股,募集资金将用于超声医学影像设备产业化项目、研发创新及营销运营基地建设项目和创新与发展储备资金(总投资金额

9.53

亿元)。

4. 适用估值方法建议

公司符合科创板上市标准中的:预计市值不低于人民币 10 亿元,最近两年净利润均为正且累计净利润不低于人民币 5000万元,或者预计市值不低于人民币 10 亿元,最近一年净利润为正且营业收入不低于人民币 1 亿元。

公司已有较为成熟和可持续的产品线,收入和盈利增长稳定持续,建议使用 FCFF 估值法或PE 估值法进行估值。

5. 风险提示

5.1. 产品研发失败风险

超声医学影像设备研发投资大、周期长、风险较大。如果研发失败,可能影响公司前期投入的回收和预期效益的实现。

5.2. 产品结构单一风险

公司目前产品结构较为单一,主要收入来自超声医学影像设备及相关技术服务,如超声医学影像设备市场需求和供给发生不利变动,可能对公司业绩产生波动影响。

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

--------------------------------------------------------

特别声明

:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。