正文

第一部分,我们对全球半导体制造现状按照:产业链、贸易、工厂分布的全球化进行了梳理,方便更好跟踪产业;

第二部分,我们尤其关注过去二十年来,中国大陆在这链条中与主要贸易伙伴之间是怎样的关系,以及当下时点正在或即将发生的变化;

1958年,第一块集成电路在美国问世。此后不久,在面对快速增长的市场以及激烈的技术竞争的背景下,

美国仙童半导体公司开始在香港组装芯

片

。

这

开启了半导体行业60年来轰轰烈烈的跨越国家界限、多国共同参与、分工合作的全球化生产。

不同的参与者基于技术效率、人力成本、能源成本、利率、汇率、税务、市场等不同的考量因素,进行最优营运、投资决策,最后形成了庞大的、复杂的、变化的全球产业价值链,既长且深。

可以看到,过去的几十年,跻身于产业链上下的参与者都紧密地相互融合,受益的同时也深受其影响。

半导体行业从最开始的垂直整合(IDM)模式,逐步发展出了设计(Fabless)、制造代工厂、IP提供商、EDA工具提供商等分工明确的上下游合作模式。近年来,随着以台积电为主的代工模式的崛起与快速发展,一大批Fabless企业快速成长为国际行业巨头,比如高通、英伟达等。

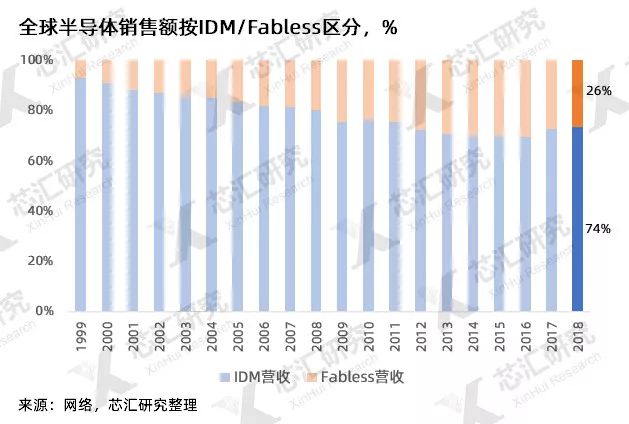

从全球半导体销售额组成结构来看,截止2018年,全球半导体销售额4688亿美金,其中

IDM模式的营收占74%左右,仍占据着主要地位。

目前的全球半导体产业现状大致为:

①、IDM企业主要集中在美国(50%~)、韩国(28%~)和日本(11%~)

②、制造、封装代工企业主要在中国大陆(7%~)和中国台湾(73%~);

③、芯片设计企业(Fabless)主要在美国(62%~)、中国台湾(18%~)和中国大陆(10%~);

④、美国(47%~)、日本(30%~)和荷兰(17%~)提供半导体设备;

⑤、日本(70%~)和美国提供半导体材料;

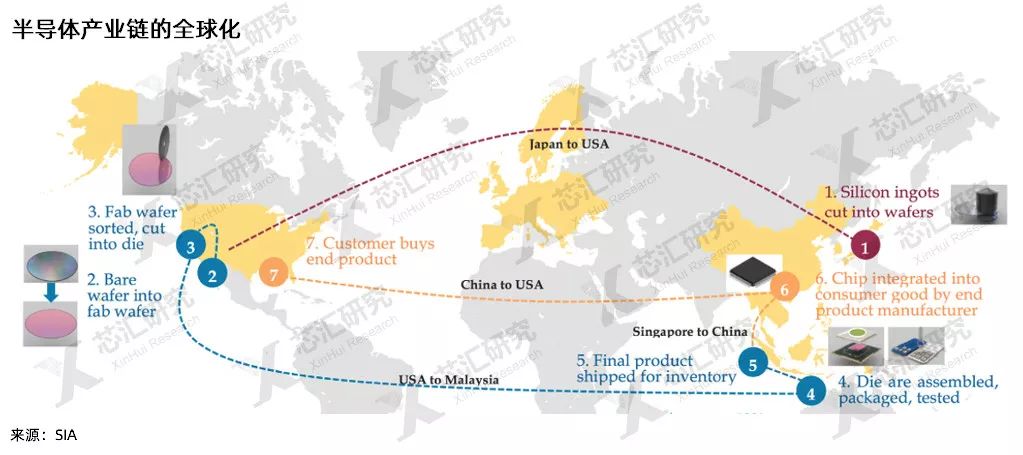

产业链的全球化即意味着一颗芯片的完成需要多个国家、多家企业的紧密配合。

一家典型的美国半导体公司在全球拥有总计16000家左右的供应商,其中7300家左右分布在全美46个州,8500家以上分布在美国以外的世界各地。

根据SIA在2016年的一份报告中提到的,一家典型美国半导体公司的芯片生产流程,一般情况下需要环绕全球4个以上的国家、4个以上的州/市、总计行程超过二万五千公里。产业链上涉及的城市主要有日本、美国、马来西亚、新加坡和中国大陆五个国家。

整个流程大致包括:

日本生产的硅晶圆运往美国,美国进行晶圆处理,随后运往马来西亚进行封装/测试,最后产成品通过新加坡运往中国大陆,中国大陆对芯片进行加工/组装成终端产品再卖到美国。

考虑到半导体产业全球化分工具有的分散性和复杂性特点,

我们分别从硅晶圆(最主要的原材料)、集成电路(Integrated Circuits)两个产品的国际贸易数据出发,进一步梳理整个产业链的变动情况。

从硅晶圆的进出口可以看出硅晶圆主要生产地、芯片制造地(转口贸易地)之间的关系变动,从集成电路的进出口可以看出主要芯片制造地、芯片消费地(转口贸易地)之间的关系变动。

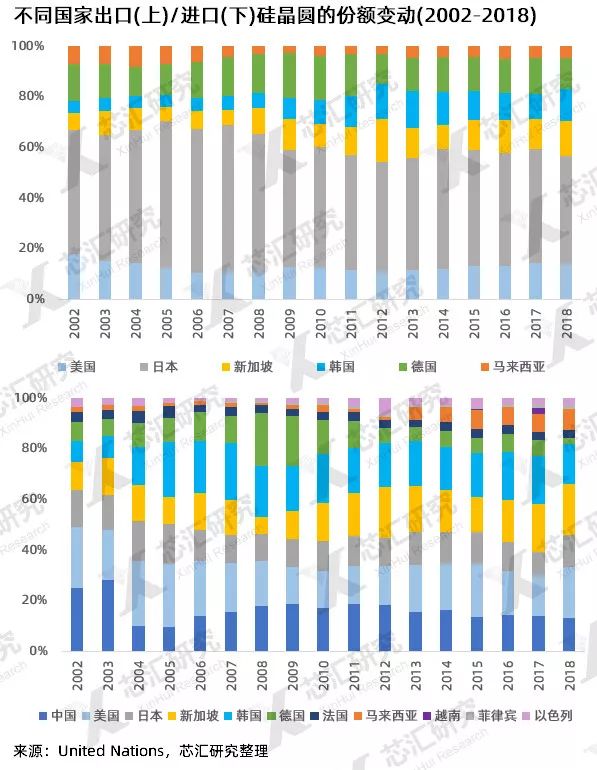

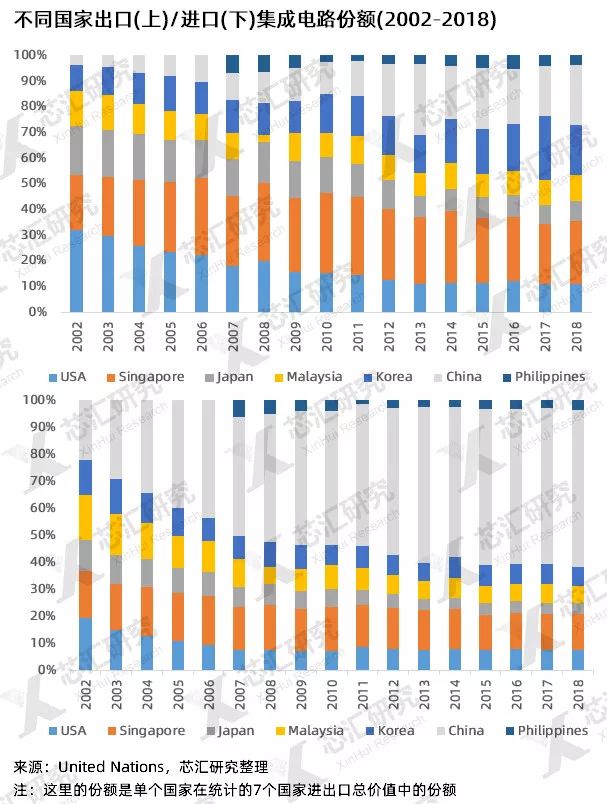

出口方面,日本占据50%以上份额,其次是美国、德国、韩国等。

进口方面,新加坡、马来西亚等的份额逐步上升。近两年来,

越南

凭借其颇具吸引力的人力成本、税收优惠政策不断加大电子产业的外资吸引力度。从硅晶圆的进口来看,

虽然现在绝对值还不大,但增速极其明显,在主要硅晶圆进口国中已有2.16%的份额。

(注:将时间轴拉长,某种角度上来看,此时的越南正在复制中国过去已经走过的路。

而当今的中国正面临中美贸易战下产业转型升级、提升技术效率和创新力的关键时间节点。

历史总是惊人的相似,又绝非简单的复制。)

出口方面,近年来美国和日本的集成电路出口份额持续下降,南韩的出口份额则增长明显。在绝对值方面,中国大陆、新加坡和马来西亚的出口额持续增加。

进口方面,中国大陆自2000年前后开始进入全球电子产业链,对集成电路的进口额逐年增加。

2007年中国大陆的贸易逆差首先突破1000亿美金,此后丝毫没有减缓的迹象,2018年达到1923亿美金的贸易逆差。

(注:单纯从国别的统计角度出发分析一个国家的集成电路进出口份额,并不能完整地呈现出一个国家的芯片制造能力(Ability和Capacity),因为该国企业可能在海外设有生产工厂,而这部分生产能力是没有体现在其中的。只有完整地对每家企业的国内/海外工厂进行分类整理后,才将得到更清晰的轮廓。)

从美国仙童半导体公司开始在香港组装芯片开始,工厂的全球化布局就从未停歇,主要的半导体制造公司(IDM/Foundry/OSAT)在全球各地分布有工厂。

公司在全球各地进行工厂布局的考虑因素主要有技术效率、人力成本、能源成本、利率、汇率、税务和市场等。

我们将全球半导体制造龙头公司(IDM/Foundry)的工厂分布进行整理:

美光、NXP、英飞凌的海外工厂居多

,三星、海力士、台积电、联电、中芯国际则相反。

(注:海外工厂指该公司的工厂分布在公司所属国家的边境以外的其他国家/地区)

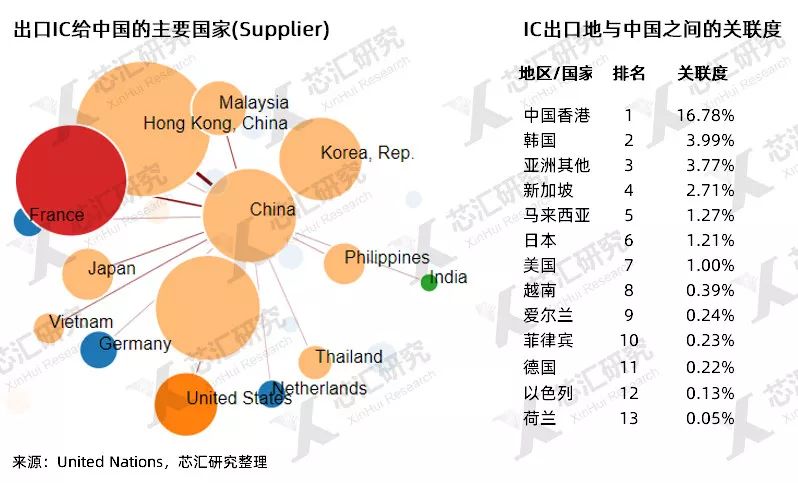

出口中国大陆

2018年,中国大陆全年对集成电路的贸易逆差达1920亿美金,从贸易上来看,主要的IC出口地(IC Supplier)有中国香港、韩国、新加坡、日本、美国等地。

其中,中国大陆与中国香港之间的关联度很大,其次是与韩国、新加坡等国家。

注:关联度的计算结果是根据WITS的计算公式得出(2016),详情参见WITS官网的统计分析操作手册;

注:关联度的计算结果是根据WITS的计算公式得出(2016),详情参见WITS官网的统计分析操作手册;

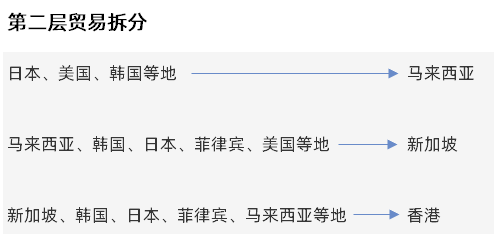

若对中国香港(转口贸易地)、新加坡(注:也有生产制造)这些地区进行更细拆分,可以看到:

从新加坡、韩国、日本、菲律宾、马来西亚等地出口到香港的占比超过50%;

而新加坡的IC主要来自马来西亚、韩国、日本、菲律宾、美国等地;

马来西亚的IC则来自新加坡、日本、美国、韩国等地。

可以看到,伴随着中国大陆与日俱增的进口量,香港的贸易变得极其繁荣。

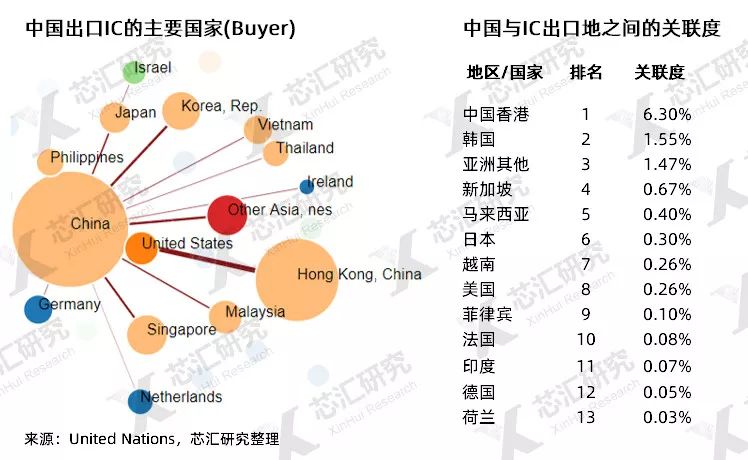

中国大陆出口

根据我们的统计分析,

中国大陆出口IC的主要国家/地区(IC Buyer)有中国香港、新加坡、韩国、马来西亚等地。

若再对香港、新加坡、马来西亚等地进行拆分,则可以看到:香港10%左右出口到日韩,新加坡10%左右出口到日韩,马来西亚20%左右出口到美国。

目前,中国大陆的集成电路出口量在全球市场中的权重还很小,且大部分生产量都来自注册在中国大陆而隶属于他国的企业。

中国与美国之间的关系

截止2018年末,中国对美国的贸易顺差仍然是美国对任何贸易伙伴的最大贸易不平衡,2018年商品贸易顺差达到创纪录的4190亿美元。

①、美国从中国进口的商品从2017年的5050亿美元上升到2018年的5400亿美元;

②、美国对中国的商品出口却在下降,从2017年的1300亿美元下降到2018年的1200亿美元,主要是第四季度出现了较大幅度的下降;

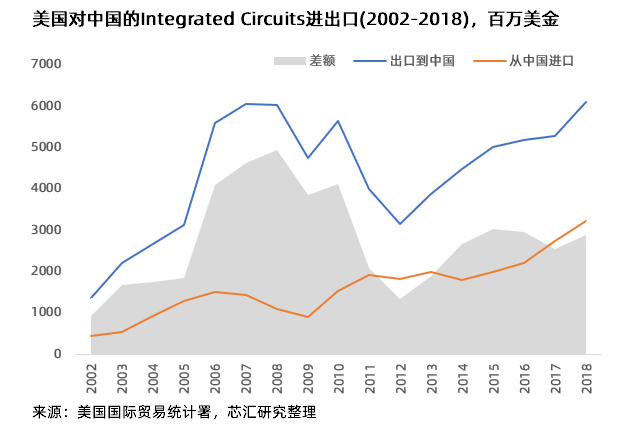

在电子、电视设备、音响设备(HS代码85)领域,美国出口到中国的主要是芯片、微组件、半导体器件等,而美国从中国进口更多的则是用于线路电话等的电器、零件,电视接收器,视频监视器等。

其中,美国对中国出口芯片(HS代码为8542)为60.97亿美元,进口32.1美元。