事件:业绩预告增长33%-43%,符合预期

公司于1月22日晚间发布2018年业绩预告,预计公司2018年实现净利润2.08亿元-2.23亿元,较2017年同期的1.56亿元增长33.39%-43.01%,符合预期。公司长期深耕电信、金融、公安等垂直行业多年,积累了核心优势,有望受益企业IT云化景气度提升带来机遇,结合与华为、阿里等云计算巨头合作效应显现,其业绩稳定持续的增长彰显了实力地位。预计公司2018-2020年EPS分别为0.54/0.74/1.00元,对应PE为21.9/16.1/11.9倍,当前估值处于较低水平,业绩稳定增长,上调至“买入”评级。

内生增速稳健

公司预告其

2018

年实现净利润

2.08

亿元

-2.23

亿元,若取业绩中位数为

2.16

亿元,考虑维恩贝特

2018

年实现净利润约

6400

万元,

2017

年并表净利润为

3,181.41

万元,且

2018

年度公司非经常性损益为

2,550

万元,

2017

年同期为

2,238.79

万元,剔除维恩贝特并表以及非经常性损益的影响,则公司内生增速约为

26%

,增长稳健

。

维恩贝特完成对赌,协同效应显现

维恩贝特2016-2018年分别实现净利润3,357.93万元、4,778.92万元和6400万元,共计14536.85万元,超过此前对赌协议要求的三年总和14,490万元,且维恩贝特与公司业务协同效应逐步展现,近两年实现稳定高增长,后续成长更加值得期待。

多点开花助力成长

2018年公司在电信、金融和公安领域多点开花。公司在中国联通集团集中化市场具有较强的竞争力和稳定的市场份额,且在中国电信BSS云化的过程中新增市场份额,同时夯实大数据、CRM领域的地位,使得其电信业务实现稳健增长。在金融领域,受益于银行加大信贷端的投入,公司大数据技术需求量提升,实现银行业务的加速增长。在公安领域,2018年虽受到公安机制体制改革的影响,信息化建设略低于预期,但公司形成较为明显的标杆效应,并与华为深度合作,奠定其长期竞争优势。

持续稳定发展,“买入”评级

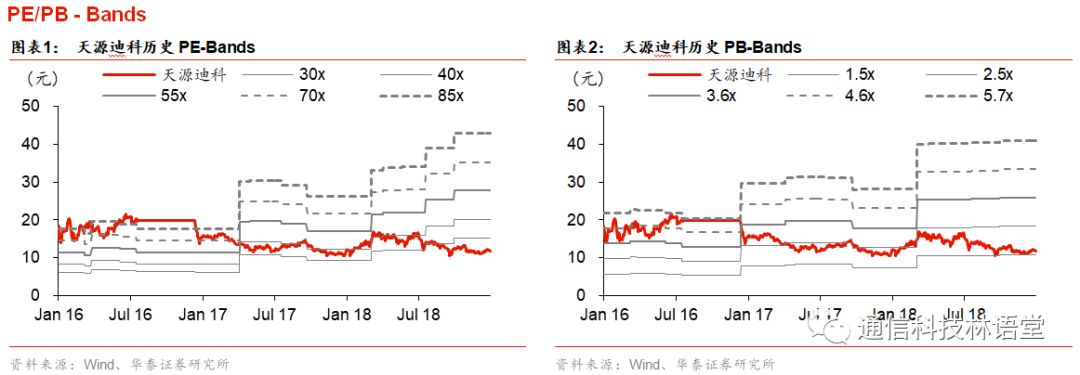

我们看好公司长期深耕垂直行业多年积累的核心优势,有望受益企业IT 云化带来的应用层市场集中度提升。公司在公安行业多年积累了核心优势,以及聚焦咨询方案和顶层设计的战略,有望率先抢占市场,受益公安信息化改革带来的行业洗牌机遇。预计2018-2020 年对应EPS分别为0.54/0.74/1.00元,对应PE为21.9/16.1/11.9倍,考虑公司受益企业IT云化景气度提升带来机遇,结合与云计算巨头合作效应显现,2018年公司业绩稳定持续的增长彰显了实力地位,且当前估值处于较低水平,维持目标价14.58-15.12元,上调至“买入”评级。

风险提示:运营商资本开支下降风险、人力成本提升风险、行业拓展不达预期。