5

月

10

日,“中国房地产报”的官方微信发布了一篇题为“长沙住宅告急仅够卖

2.8

个月,湖南省住建厅函告国土厅快供地”的报道。

上图:相关报道截屏。

文章里披露的“湖南省住房和城乡建设厅”的一份文件,透露了中国楼市目前面临的共性问题,或者说是“双重风险”。

我们先来看看这份文件的截屏:

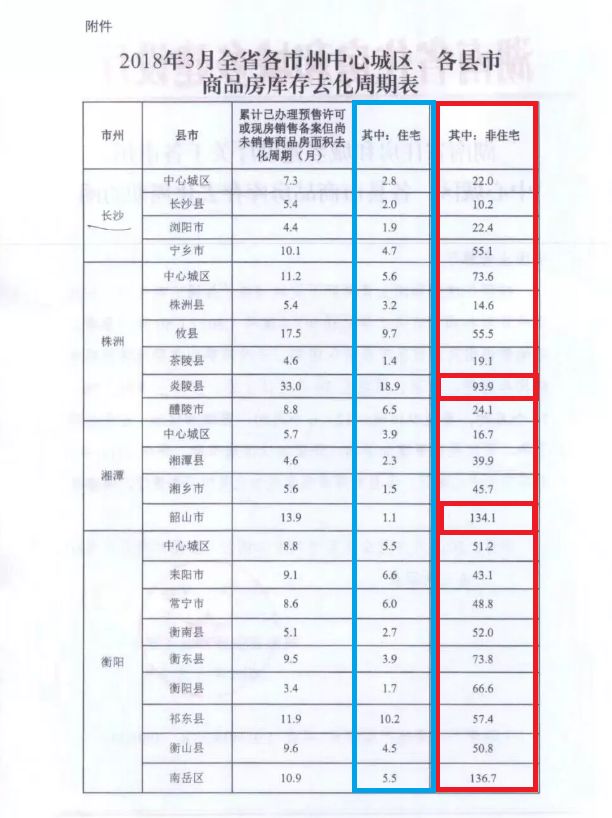

重点在第二页,也就是截至

2018

年

3

月湖南各市州中心城区、各县市商品房库存“去化周期表”。

遗憾的,“中国房地产报”只披露了附件的第一页,所以我们只能看到

4

个地级市的整体情况,其他城市看不到。

所谓“去化周期”,是指以当前销售速度,“办理了预售证或现房销售的商品房”多少个月才能卖完。

我们先看表格的“住宅”一栏,就会发现中国楼市的“第一个风险”:由于住宅去库存“用力过猛”,很多城市都出现了“房子不够卖”的情况,如果没有限购政策,房价可能在抢购潮中失控。

2016

年

9

月

30

日起,楼市政策逐步进入“紧缩期”之后,相当一批人认为,政府之所以出台严厉的限购、限贷、限价、限售政策,主要是担心楼市上涨太猛,出现崩溃,要锁定楼市。

我之前在专栏里多次提出:恰恰相反!由于

2015

年

12

月以后的去库存政策太生猛,在很多地方都出现了“商品住宅”不够卖的情况。根据国家住建部的标准,“去化周期”(或消化周期)

12

个月到

18

个月,是正常情况。如果去化周期位于“

6

到

12

个月”之间,需要增加土地供应(房子有建设周期)。如果小于“

6

个月”,则需要亮起红灯,意味着供不应求。这时候,需要加快供地节奏。

在很多热点城市,都出现了住宅“去化周期”低于

6

个月的“紧急情况”。从上述表格里我们可以看到,韶山市的商品住宅只购卖

1.1

个月,湘乡市只够卖

1.5

个月,茶陵县只够卖

1.4

个月,长沙中心城区只够卖

2.8

个月。而且表格里涉及的市县,绝大多数都低于

6

个月。

上图是国家统计局公布的,截至

2018

年

3

月末的全国商品房库存情况。同时,统计局还公布说,今年

1

到

3

月共销售商品房

3

亿平方米,但没有公布具体构成情况,一般来说,住宅占其中的

70%

以上。

这样我们可以算出来,全国商品房的平均“去化周期”是

5.7

个月。其中,住宅的去化周期或许不到

4

个月。

也就是说,全国的商品住宅普遍面临“不够卖”的情况(少数城市例外)。而湖南的内部文件,正好印证了这一点。

我们再看表格里红色的一栏,也就是“非住宅”的去化周期,你就会发现另外一个世界:令人震撼的库存!

这就是我标题里说的“双重风险”的第二个风险:非住宅的巨大库存和投资陷阱!

“非住宅”包括商铺、写字楼、公寓。在湖南这些城市里,没有一个城市的非住宅去化周期小于

12

个月的。

衡阳市南岳区的“非住宅”去化周期竟然长达

136.7

个月,韶山市高达

134

个月,株洲市中心城区高达

73.6

个月。平均计算,湖南整体的“非住宅”去化周期当在

40

个月以上。

应该说,这是非常令人恐惧的数字。这不仅仅是湖南的情况,也是全国的情况。比如深圳,住宅非常稀缺,但“非住宅”尤其是写字楼去化周期也长达数年。

为什么中国城市化过程中,普遍出现了住宅稀缺、非住宅供应严重过剩的情况?说到底,还是因为地方政府过分追求

GDP

。

中国的地方政府,都是“经营型政府”。由于房地产税尚未开征,所以住宅能给政府带来的收入,主要在卖地、卖房阶段,持有阶段不产生税收。但“非住宅”就不同,进驻的是商家,会带来持续的税收。

中国的政府官员和官方经济学家,常常在各种场合非常焦虑地谈到“城市的产业空心化问题”,表示坚决不学习香港。对于普通人来说,听到这些观点,往往“敬佩之情犹如长江之水滔滔不绝”,觉得他们真的是居安思危。

其实,

中国几乎所有的城市,在“产业空心化焦虑症”作用下,规划了大量的非住宅,严重挤压住宅。

最终,让大城市住宅变得稀缺、价格飙升,新增人口只能大量居住在郊外。而市中心由于大量规划非住宅,造成城市空心化。最终,职住分离,通勤时间大增,交通拥堵变得难以解决。

真正高效率的城市,应该多中心化、职住(住宅、非住宅)平衡。但遗憾的是,中国几乎所有的大城市都“职住失衡”,而官员和专家仍然忧心忡忡地担心“产业空心化”,上述情况看起来将长期存在。

湖南的数据,让我们看到了中国楼市的另一个风险——非住宅的高库存,最终将让一些开发商资金链断裂,让很多城市变得低效。

而对于投资者来说,买“非住宅”要非常小心。一不留神,你就落入陷阱里!