西门子推出工业云平台布局运营端市场,逐步推进公司从产品到解决方案再到运营的过渡;参考海外巨头发展模式,看好具备产品优势和率先布局解决方案的国内企业。

业务架构调整,2016财年公司业绩喜人。公司在2016年完成业务架构调整,2016财年整体订单额和收入同比增长达5%(排除汇率因素外收入增长达6%);净利润达到56亿欧元,整体净利润率上升0.7%达到10.8%。受下游行业需求欠佳和关键行业投资下滑的影响,公司过程工业与驱动业务在收入、订单和净利润率等方面表现欠佳。2017财年上半年公司营收和净利润同样保持稳定的发展势头,毛利率提升至31.8%,工业业务净利润率上升到12.5%。在数字化转型与物联网发展的推动下,加上公司严格的成本控制与工业自动化、数字化行业领先的实力保证,预计2017财年仍将保持稳定的增长局面,公司工业业务净利润率目标在11%-12%之间,同时EPS位于7.2欧元至7.7欧元之间。

顺应物联网浪潮,推出工业云平台布局工业运营端市场。西门子从2007年至今先后收购相继收购了UGS、LMS、MentorGraphics等多家企业,补全了包括软件、平台、测试和3D模拟在内的多项技术。此外,公司还推出MindSphere工业云平台,能够为制造企业、工业运营企业提供包括应用开发、商业模式开发、运营管理和效率提升等多项服务。我们认为公司当前已经实现了从硬件、到软件以及云平台的贯通,在数字化工业革命中公司有望依托其扎实的客户资源在工业运营端市场的布局中拔得头筹。

国内工控企业有望借鉴其发展模式完成从产品到解决方案的过渡。纵观西门子的发展历史,其在工业自动化领域最初依靠产品发家,在变频器等工控产品以及中低压配电等方面都享有较高的市场地位。随后公司以产品为基础推出行业解决方案,结合行业特点为用户提供一体化服务;此次布局工业云平台和PLM业务则开始转型工业运营市场。当前国内工控企业大多处于销售产品阶段,少数领先企业拥有行业解决方案。我们认为借鉴西门子发展之道,国内企业可以通过行业理解的进一步加深和其本地化优势,在智能制造和产业升级的助推下完成从产品到解决方案的过渡。而以汇川技术为代表的行业领先企业则可通过扩展覆盖行业范围进一步提高其整体解决能力,同时涉水工业云平台领域。

投资建议:看好在工控产品端具有技术和市场优势,且在行业解决方案领域率先布局的工控企业。推荐标的:汇川技术(300124)

风险提示:行业竞争加剧引起汇川技术毛利率下滑,公司新能源汽车业务回款风险

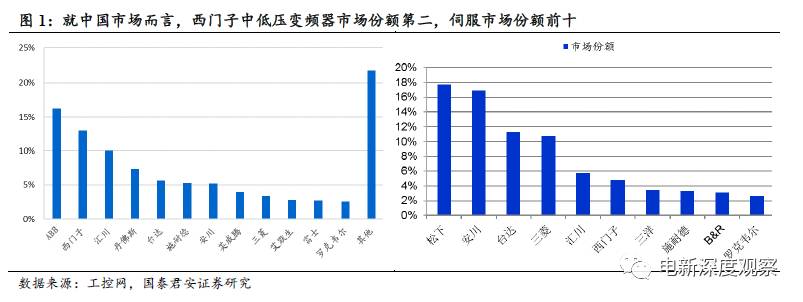

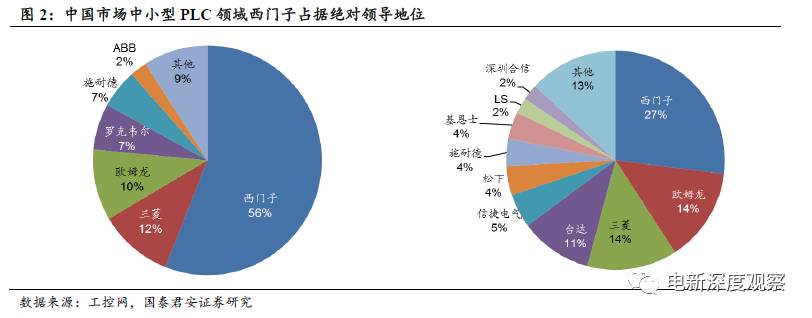

进军中国市场较早,工控领域市场地位稳固。西门子成立于1847年,至今有超过160年的发展历史;公司专注电气化、自动化和数字化领域。其中在工业自动化领域公司业务量排名全球第一。公司进入中国市场较早,凭借在工业自动化领域的技术优势快速拓展其在华市场,享受中国经济腾飞带来的市场红利。目前在中低压变频器、伺服以及中小型PLC等主要工控产品领域,西门子均享有较高的市场地位。

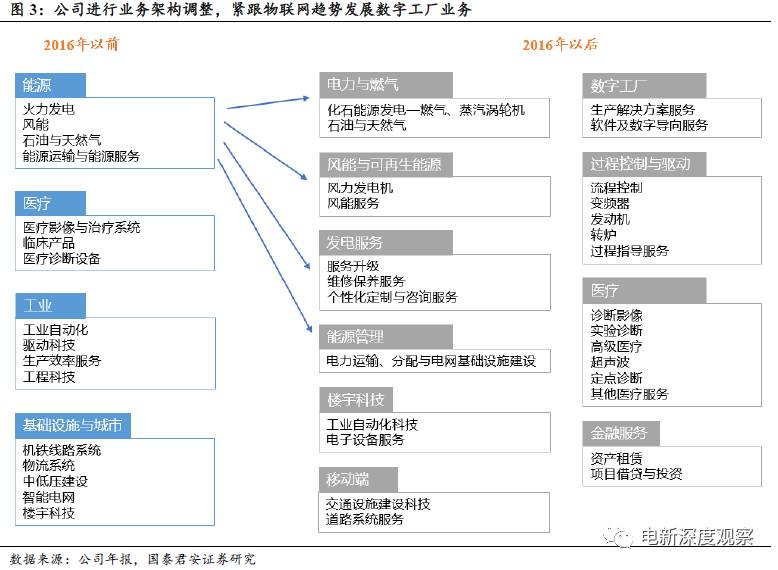

2.1业务架构调整紧跟行业发展趋势

顺应潮流,公司完成业务架构调整。公司在2016 年提出重新规划业务板块,将之前能源业务细分为电力与燃气、风能与可再生能源、发电服务、能源管理四大类,将风能与可再生能源单独规划为一个业务板块,符合其可持续发展的战略宗旨。同时公司提出数字工厂新业务板块,顺应物联网发展浪潮,力求加快推进工业领域数字化进程,打造新的利润增长点。

数字工厂与过程控制两大业务延续公司在自动化领域累积的技术优势。公司数字工厂业务主要针对制造业企业,帮助他们提高制造过程的灵活性和效率;覆盖离散型、流程型以及混合型制造行业,其需求端的变化主要受到宏观经济周期的影响,从而板块业务表现可能出现短期的波动。过程控制与驱动业务则主要是通过提供产品、解决方案和服务来提高制造商和安装厂商的效率、可靠性和灵活性;该板块行业的业务情况与关键行业的投资关系较为紧密。整体而言,两大板块仍将继续依托公司此前在变频器、PLC等产品领域累积的行业地位和技术优势,为后续的业务发展打下坚实的基础。

2.22016是表现最佳的一年

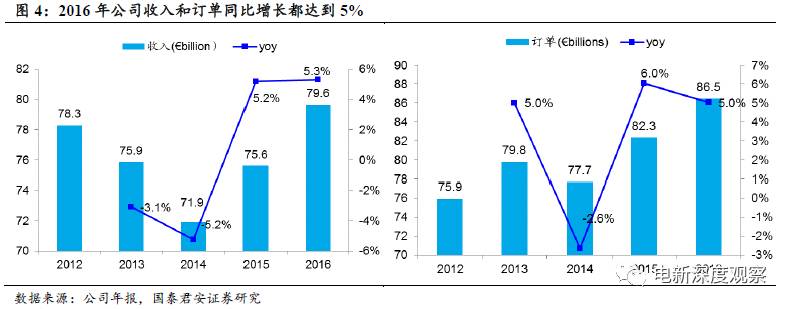

2016年公司业绩表现强劲。2016财年(2015年10月1日-2016年9月30日),公司订单额达到865亿欧元,同比增长5%。从各大业务板块来看,除了移动端业务和过程工业与驱动业务外其余业务板块订单额都保持了较好的增长趋势。收入方面公司营收达到796亿欧元,同比增长5%,排除汇率因素外,增速达到6%。同样的除了过程工业和驱动业务外,其余业务板块都保持正的收入增速。净利润方面,公司2016财年整体利润达到56亿欧元,如果排除掉2015财年74亿欧元净利润中因为资产剥离产生的30亿欧元收益后,2016年实际是公司表现最佳的一年。工业业务利润方面,整体利润增长13%达到87亿欧元。

受益于板块业务拉动,公司整体净利润率上升0.7%。2016财年营收占比中电力与燃气产品比重最大,达到为20%;数字工厂业务占比为12%。随着物联网的发展以及公司数字化转型战略的实施,预计数字工厂板块占比会逐渐上升。整体净利润率方面2016财年公司从2015年财年的10.1%上升到10.8%,除过程工业和驱动业务外其余业务均圆满完成既定净利润率目标。从各项业务板块来看,医疗、数字工厂和电力与燃气净利润率排名前列,且其在收入占比方面同样名列前茅。过程工业与控制业务板块则受到市场竞争加剧与部分行业投资下滑的影响,净利润率未能达标。

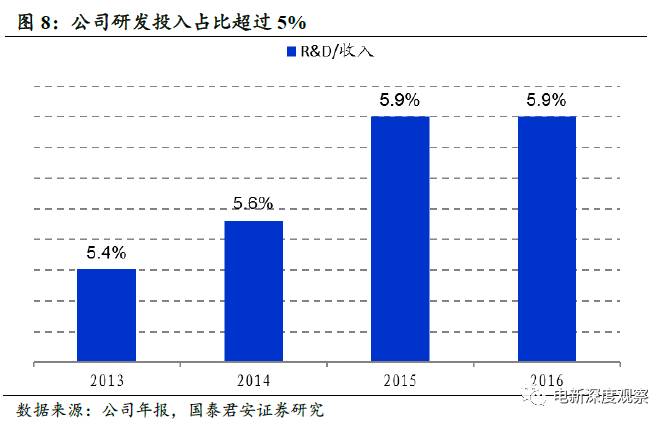

加大研发投入,数字工厂与过程工业两大业务板聚焦运营端市场与产品数字化迁移。2016财年,公司研发费用达到47亿欧元,占营收比重为5.9%,与2015财年保持一致。研发重点方面,数字工厂聚焦数字化企业软件套件和基于数据类的服务。过程工业与驱动的研发重点在于流程型行业产品、解决方案和服务的数字化迁移,同时还关注如何提高能源效率同时减少原材料的消费和有害气体排放。从两大业务板块的研发重心我们可以看出效率将是未来制造业的重心;无论是设备的数字化还是工厂、产线的自动化升级其最终目的都是提升公司整体的生产效率,降低生产成本的同时能够更好的匹配行业属性。因此在数字化工业革命中能够率先布局工业互联网、智能装备的企业有望更好的享受本次革命带来的红利。

2.32017财年公司有望延续当前趋势

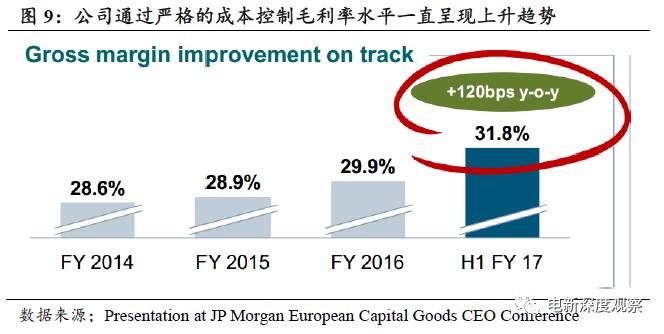

2017财年公司有望继续保持当前发展趋势。公司过去五个财年毛利率稳定增长,2017财年第一季度实现31.4%的毛利率,上半年毛利率 31.8% ,继续保持平稳增长。在数字化转型与物联网发展的推动下,加上公司严格的成本控制与工业自动化、数字化行业领先的实力保证,预计公司仍将保持稳定的增长局面。根据公司整体规划,预计2017年工业板块净利润率在11%-12%的区间,同时EPS位于7.2欧元至7.7欧元之间。

发展中市场发力,2017财年上半年整体增长4%。2017财年上半年,大多数工业领域均实现了收入的正整张,其中来自于数字工厂的收入贡献最大。从地域来看,发展中市场表现抢眼,整体增长达到6%;进一步细分,同样受到能源管理与数字工厂业务拉动,中国市场收入同比增长5%,排除汇率等因素后实际增长达到8%。

3. 工业数字化进程推进,打造MindSphere云平台

工业数字化革命势在必行,公司抢先布局有望成为首家提供集成化的数字化服务企业。2007年至今公司相继收购了UGS、LMS、Mentor Graphics等多家企业,完成从工业数字化革命中包括软件、平台、测试平台和3D模拟技术在内的多项技术突破,目前公司已经掌握在单一集成化平台上提供包括机械化、电气化和软件设计在内的多项能力。

PLM助推数字工厂业务发展,传统设备转型势在必行。尽管面临充满挑战的市场,公司数字工厂业务依托PLM软件业务实现了订单、收入和净利润的逐年增长。反观过程工业和驱动业务,受到石油天然气行业景气程度下滑的影响,以及原有变频器客户需求转移的影响,该项业务近年来表现欠佳。我们认为一方面变频器等业务受到中国企业的挑战使得公司在中国市场的销售表现欠佳,另一方面石油天然气价格的不景气同样影响公司大型产品销售。

推出MindSphere,布局工业运营端市场。在数字化进程中,公司推出MindSphere工业云平台,所有的工业企业都能通过整个平台开发和提供自己的数字化服务,同时还可以使用进行检测和控制企业运营以及创建应用和开发新的商业模式,为机器制造商、工厂运营商和应用开发商都带来了较大的潜在收益。目前MindSphere已经与包括微软、埃森哲、 Eversoft在内的多家公司达成了软件开发合作,至今已有超过50款APP在云平台上架。收费模式方面,MindSphere作为平台给用户提供服务,根据实际使用进行收费,按照所连接的设备数量、采集的变量频率和数量,以及实用的 APP 种类进行统一计算,简单透明的收费模式也将吸引更多的用户加入其中。

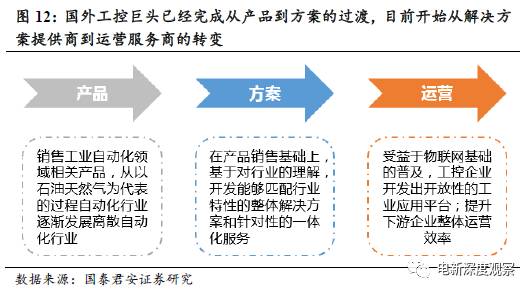

产品方案到运营三步走,海外工控巨头已经进入第三阶段。以西门子为例,其在工控领域从最初的流程型行业到后续的离散型行业,均依托其在较高的产品实力实现了整体的快速发展,变频器等工控产品、中低压配电系列均处于行业领先地位。此后,公司通过依托产品和对细分行业的理解进行行业解决方案的开发,通过打包的方式为客户提供整体化服务。一方面紧抓行业用户,增强用户粘性;另一方面带动公司原有产品的销售。当前,以西门子、ABB等为代表的企业纷纷推出工业云平台软件,我们可以看到物联网技术的发展和数字化设备的普及,设备互联互通以及工业运营效率将是工业用户更为关注的地方。同样的,在物联网浪潮中,工控巨头谁能更好的绑定下游用户,以及谁能更快更好实现从硬件到软件再到云平台的全方位技术贯通将是其在工业运营市场竞争中胜出的关键。

聚焦产品端市场,本土品牌市场份额不断提升。不同于国外企业从过程自动化到离散自动化行业的逐步拓展,国内企业大多从离散自动化行业入手,以细分产品或者领域作为突破点逐渐发展壮大。经过多年发展,我国自动化行业市场本土品牌市场份额一直呈现逐步上升的趋势,尽管当前市场占比仍只有34.7%,但是我们可以看到部分国内企业已经在工控自动化行业取得了一定的市场地位。同时,依托产品积累的良好口碑,以汇川技术为代表的国内企业开始逐步布局解决方案业务,并在电梯业务等细分领域取得较好成绩。

投资建议:参考海外工控巨头发展模式,我们认为国内工控企业也将逐步完成从产品到解决方案的过渡,并且依靠其本土化优势能够更好的结合中国工业特点实现解决方案的落地;看好在工控产品端具有一定优势,且具备转型解决方案提供商对应能力或者是已经拥有相应解决方案的工控企业。

推荐标的:汇川技术(300124)

5.1汇川技术:工控龙头,“工控+工艺”解决方案稳步推进

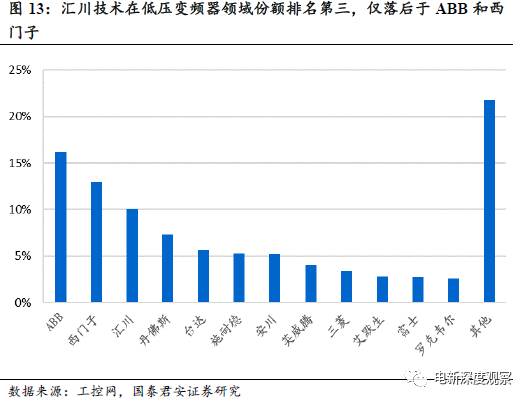

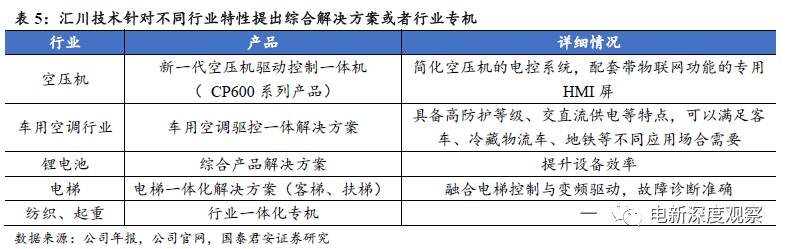

工控龙头企业,依托“工控+工艺”模式快速推进解决方案落地。公司创始团队大多拥有华为、艾默生的工作经历,其靠变频器发家,不断提升自己在中低压变频器领域的竞争实力,并逐渐开发包括伺服、PLC、传感器等多项工控产品。我们可以看到,目前在中低压变频器领域,汇川技术的市场份额仅落后于ABB和西门子,在伺服领域也已经同样未来行业前十。此外,公司也在逐步完成从产品到解决方案的转型,公司针对电梯、注塑机等行业推出多款行业专机,并结合“工控+工艺”推出多项综合解决方案。目前公司已经拥有行业解决方案160多种,广泛应用于LED、锂电池生产等领域;未来随着产品结构的不断完善,整体解决方案也有望进一步向其他行业拓展。

行业竞争加剧引起汇川技术毛利率下滑。工控行业未来进口替代空间较大,而公司也将面临本土企业的竞争。如果本土品牌在市场战略、技术模式等方面跟进较快的话,则将会影响公司毛利率水平。

公司新能源汽车业务回款风险。受新能源汽车行业整体影响,公司新能源汽车电控销售产生的应收账款可能存在回收期超过账期、甚至出现坏账的可能,影响公司业绩

工控行业系列报告:

1)行业报告:走在工控复苏的大道上 http://dwz.cn/6gOQy9

2)汇川技术深度报告:工控为源,汇流成川 http://dwz.cn/66khWg

3)宏发股份首次覆盖报告:新能源汽车带来新春天 http://dwz.cn/6fEDHb

4)全球工控巡礼系列之一 ——ABB:新战略 新阶段 http://dwz.cn/6gOEt5