文 | 朱微亮,供职于邮储银行债券融资部门,央行观察专栏作家,为中国新供给经济学论坛50人成员,CF40青年成员

市场曾有名言,“人生就是一场康波”。按照60年左右的康波周期长度计算,康波的长度是一个甲子,包含繁荣、衰退、萧条、回升四个阶段。对于人一生来讲,其出生在康波的哪个时点,就注定了人一生的经济轨迹,某种意义上人生财富就是由康波决定的。本质上,这句名言说明在趋势下,个人的经历以及抗争都是渺小的。

站在危机的时点,康波对财富的冲击并不一定是悲剧。可以说2008年的全球金融危机冲击了原来的经济增长轨迹,此后经济金融的演变给市场投机或者投资者提供了一个很好的积累财富的机会。以中国市场而言,2008年加杠杆买房,2009年左右加杠杆炒棉花、白糖期货,2014年加杠杆炒A股,2016年加杠杆炒币。只要抓住一次机会,人生就可以在短时间实现财务自由。

但不得不提醒,最近金融危机以及随之以后的发展却打破了多年以来的资产价格变动路径,包括“单目标单工具”的调控政策,遵循美林时钟的资产价格路径等,因此有必要分析其内在变动机理。

人不能两次踏进同一条河流,但历史将会踩着相同的韵脚。复盘2008年以来各类资产的价格路径,给未来预测带来一点信息,将是本文最大的目标。

人性本惰是回溯事件的基本要素

从根源上讲,人类进化的历史很长,但有记载的人类历史很短,而有投资或投机的历史更短,很难通过幸存者偏差改变几亿年形成的人性以及习惯。

从社会意识上讲,人类喜欢从众,希望稳定的结构,希望能获得安全感,这种内生的隐知识决定了书本上所学到的在实践过程中仍然时不时抛在一边,而采用习惯的做法。体现在经济上为,人们将最近一段时间的经济增长和物价水平视为稳态值,一旦高或低于该值的某个区间后,就采用调控手段将其拉回来,而不去关注这些变化到底是周期性的波动或者结构性的改变。比如说,2008年全球金融危机爆发后,国际市场明显萎缩,外向型经济对我国的拉动作用将明显减弱;其次,我国人口红利在2010年达到顶峰后将持续下滑,未富先老、未老先衰等因素削弱我国劳动力的国际竞争力,因此强行通过刺激方法将经济增速提升至2008年前的二位数水平,最大的结果是债务率的大幅攀升。国内总债务/GDP的比例达到300%的相当高度,其中私人部门债务比重从2007年以来大幅攀升,已经超过欧美等发达国家。

国际经验表明,当债务率累计到一定程度后,企业的投资回报跟不上财务成本的增长,最终导致经济衰退。2008年金融危机以后,海曼·明斯基(Hyman Minsky)把融资分成三种,即对冲性融资(借款人预期投资产生的现金流能支付本金和利息)、投机性融资(借款人预期投资产生的现金流能支付利息,但不能支付本金,本金得不断借新还旧滚动下去)和庞氏融资(借款人偿还完全靠资产增值本身,或者后续融资)。繁荣时期往往会累积起债务,首先是对冲性融资和投机性融资,最后是庞氏融资。当债务变得越来越不可承受,最终经济会面临“明斯基时刻”,即经济衰退。

从资本市场角度看,特威德在《金融心理学》以及Shiller的《非理性繁荣》认为人性的弱点促成了资本市场的涨跌起伏。机制上,一是从价格到价格,即股价上涨,有更多的人参与到买卖中来,引起股价的进一步上涨;二是从价格到GDP到价格,股价上涨,导致国内生产总值上涨,人们坚定了宏观经济上涨的预期;三是从价格到收益到价格,股价上涨后,公司的收益增加,人们会更看好公司,从而增加股票购买,进一步引起股价上涨。资本市场下跌机制同样如此。

“四万亿”刺激计划派生的货币超发实验

国际金融危机全面爆发后,我国经济增长率出现了加速下滑的局面。截至2008年10月,我国的出口和进口增速虽然有所放缓,但仍然是增长的,到了11月和12月,全国进出口总值开始表现为负增长,同比分别下降9%和11.1%,其中进口同比分别下降17.9%和21.3%。第二产业增长率回落到了9.0%,在本轮经济周期中首次落到10%以下,而到了四季度,不但第二产业增长继续下滑,达到了6.1%的低点,第三产业的增长率也开始明显回落,下降到7.4%。2009年一季度的GDP增长率只有6.2%,信心严重受损,预期普遍悲观,大批农民工返乡,经济面临硬着陆的风险。

为了应对这种危局,中国政府于2008年11月推出了进一步扩大内需、促进经济平稳较快增长的十项措施,包括加快保障性安居工程建设、加快铁公机等重大基础建设以及加大金融对经济增长的支持力度等。初步匡算,实施这十大措施,到2010年底约需投资4万亿元。其中新增中央投资共11800亿元,占总投资规模的29.5%,其他投资28200亿元,占总投资规模的70.5%,主要来自银行贷款。

历史上看,“四万亿”计划是我国最为激进的反周期货币政策实验,体现为货币信贷的水平大幅抬升。在央行的资产负债表上,2006年基础货币总量为7万亿元左右,到2014年底达到29.4万亿元,增长3倍多。

2008年以前,季度平均的新增社会融资规模为1.02万亿元,2009年以后,基数明显抬高,季度平均的新增社会融资规模为3.97万亿元,接近于以前水平的4倍。广义货币同样呈中枢抬升,超发比例较高。2008年前M2同比增速平均为17%,2009至2010年增速平均为23.8%,其中2009年11月高达29.7%,2010年后持续下行,并在2017年跌至个位数增长。2008年,M2/GDP为148.7%,处于2002年以来的最低值,此后大幅攀升,2016年底达到208.5%的阶段高点。

国际上看,与金融危机发源地美国相比,我国的金融资源支持也是远超同期欧美水平。

资金按照阻力最小方向流动

一是国际资本加快撤出国内,修补危机受损的资产负债表。按照轻重缓急程度,危机后自救是境外资金阻力最小的方向。尽管2014年以前,在不考虑外汇资产组合的估值效应、以及外汇资产的利息收入,粗略估算我国央行资产负债表上的外汇资产大体呈流入状态,但剔除贸易顺差和FDI后,明显在金融危机最严重的的2008年底至2009年呈净流出状态。2012年后,受一带一路建设、我国企业走出国内等多重因素影响,热钱呈净流出状态。

二是大水漫灌下,各类资产均不同程度受益,但能加杠杆的房地产市场和期货市场受益最大。随着货币政策宽松,国债收益率走低,股票和其他资产的投资收益率相对更有吸引力。2006年9月后,房屋租金收益率的倒数就低于股市静态市盈率,在金融危机后启动一轮暴涨,2009至2010年基本上房价翻一倍,如果考虑到通过按揭贷款进行购房,购房收益更为可观。股票市场在2008年底修复悲观情绪后,也启动一轮上涨,上证综指由最低点的1728点上扬至3412点,接近1倍。涨幅最大的为大宗商品期货,以橡胶为例,SHFE橡胶期货合约价由最低点的10960点,上涨至2011年3月底的43500点,涨幅近300%。

三是边际增量资金决定市场内部品种的分化。从“四万亿”计划的分配领域看,重点是基建领域和住房领域,决定了基建相关的大宗商品和房地产受到更多边际资金的青睐。2009年前6个月,基建投资累计增速为50.8%,为新世纪以来的最高值;2010年前4个月,房地产投资增长36.4%,也为近期以来的最高值,远高于固定资产投资增速水平。在股票市场内部,由于大量散户因为“钱包鼓了”,边际增量资金偏好听消息、追涨杀跌,因此小票、主题投资大行其道,危机后中小板综指上涨近200%,而上证50上涨仅为1倍。

区分反周期下滑和反结构性下滑对资本市场影响

John Bates Clark曾有名言,“现代社会看待经济周期就像古埃及人看待尼罗河洪水泛滥一样。这种现象间歇性发生,它与每个人息息相关,但它的根本原因还未被认清”。对市场研究人士以及政策制定者来说,经济波动成为一个反复出现的问题。经济波动派生了许多相关问题,什么导致了短期波动?不同类型的短期波动对资本市场影响如何?不同政策工具箱下,各类资产的价格路径是否不同?

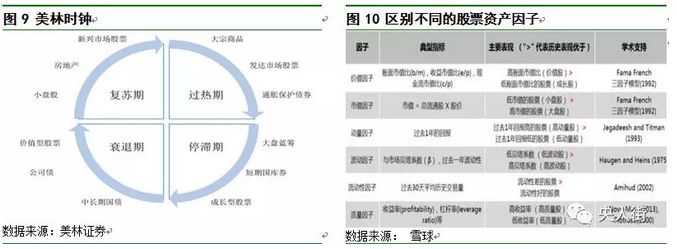

在正常的经济波动中,按照经济增长和物价涨幅两个不同的维度,美林时钟将各类资产进行配置组合,最大程度的避免经济周期波动带来的投资风险,投资人根据经济周期来选择在具有逆周期性的投资标的,在衰退期较好投资标的依次是中长期国债、公司债以及价值型股票。但在经济结构性变化时期,美林时钟完全失效,变成“电风扇”,原因在于美林时钟假设潜在产出不变、货币政策按照泰勒规则行事,但在经济结构性变化时期,潜在产出下滑,以及非常规的货币政策、经济高杠杆运行等都不符合美林时钟的要求。

近年来,我国经济面临的关键问题是增速换挡,体现在于一是人口的刘易斯拐点和城镇化拐点导致的总供给和总需求不足,二是实体领域投资机会缺失背景下,金融资源的脱实向虚,银行影子风险累积,三是宏观调控的去杠杆,实体企业的集中度上升以及金融资源由表外转向表内。过去高增长的三十年,主流人群出生的年份是在1962年到1976年,学历也分别由小学以下提高到高中以上,供给侧方面提高了潜在经济增速,需求侧方面则是通过首次购房、改善型住房需求释放了大量的需求。人口红利消失、人口老龄化,我国经济面临增速换挡的现实要求,数据表现为经济增速持续下行,物价涨幅持续低位,投资回报率逐渐缺失,社会杠杆率逐渐走高。

经济结构性下行阶段,反周期的宏观调控政策并没有对症下药,资金仍然在金融领域空转,资本市场更多反映金融周期的影响以及边际资金的偏好。

以2013年以来为例,2013年至2015年股灾为第一阶段,作为银行影子快速发展阶段,机构新增资金在大盘股、债券类资产进行配置,体现为同涨同跌。央行为控制影子银行业务累积带来的风险,通过流动性紧缩以及提高逆回购利率,导致在年中爆发“钱荒”,相应配置大盘股票和债券的机构不得不抛售资产,并在平息后进行大盘股和债券的配置,形成所谓股债双利好。

股灾后,银行影子增速高位趋缓。受监管压力逐渐加大,以及基数影响,加上其他非银机构竞争等因素,银行影子增速高位趋缓。在一个存量博弈的市场上,央行的货币政策作为一个指挥棒较好引导机构资金流向,机构资金在股债方面“跷跷板”,股市与债市反向变动。

散户作为增量资金,配置在小盘股和房地产市场上,呈同涨同跌现象。但在2013年至2015年股灾阶段,由于银行影子快速发展,机构新增资金也配置在小盘上,导致尽管房地产市场因为调控而下跌,散户可能抛售股票而提供按揭资金,但小票继续疯涨。需要说明的是,散户逐渐增加外汇资产配置,人民币贬值则增加房地产进行保值增值,人民币升值则配置外汇资产。

现在是投资什么的好时候?

当前经济的四个判断有,一是美林时钟又开始显效,通胀保护的债券以及大盘蓝筹是当前较为不错的选择。随着欧美货币政策的正常化,我国供给侧改革的效果持续显现,危机后的非常规状态逐渐退出。我们也清楚看到,正如美林时钟显示那样,大宗商品涨后,接着是发达经济体的股票成为一个好的投资标的,而全球通胀预期的兴起意味着通胀保护的债券以及大盘蓝筹是当前较为不错的选择。

二是长期来看,人口红利消失后,劳动资源越来越重要,投资健康、投资教育将成为一个较为好的标的。美国1997年的20年经验表明,电视、软件等产品价格是下降的,而有关医疗服务、教育服务等涨幅在200%以上。

三是房地产和长期国债是一个好的投资标的。房地产和长期国债均长期跑赢通胀,其中房地产年化收益率为12.06%,高于通胀8个百分点,且夏普率为0.48%,处于大类资产的较高水平;长期国债的年化收益率为8.07%,高于通胀4.01个百分点,且最大回撤仅为20.97%。但对房地产而言,强者恒强将是永恒的主题,经济发达将虹吸人口的流入,都市圈人口聚集的规模效应又进一步提高全要素生产率,形成房价与经济之间的正反馈。2011年来,我国一二三线城市房价整体呈同涨同跌状态,但一线城市房产投资平均收益率为10.88%,比二线城市和三线城市分别高5.8和8.01个百分点。

四是随着经济增长下台阶,财富保值增值更为重要,减少本金损失将尤为重要。通过组合分散风险,可以获得性价比较高的投资组合。国际比较著名的投资组合分别有按照马科维兹的均值方差组合,斯文森组合、60-40组合、懒人组合、伯恩斯坦组合以及常春藤组合(见图16)。其中大卫·斯文森(David Swensen)为大名鼎鼎的耶鲁捐基掌门人,实现了过去30年 年化收益率14.32%的惊人回报,独占机构投资者鳌头;懒人组合由安德鲁·托拜西(Andrew Tobias)所做;60/40组合(60%股票,40%10年期国债)可能是被最广泛使用的资产配置模型;威廉·伯恩斯坦(William Bernstein)组合因其资产配置及网站Efficient Frontier而闻名;常青藤组合由Meb Faber,Cambria Investment创始人兼首席投资官创建。所有资产组合都无一例外地优于美股同期的表现,在没有牺牲太多收益率的前提下,年化收益率都在9.5%以上,大幅降低了波动性和下限风险。

当然,大名鼎鼎Bridgewater基金的“全天候”策略也是通过所谓风险平价配置达到较好的配置效果。(注:本文为个人观点,与作者供职的机构无关。)

▼ 点这里,购买更多巴慕达的家电产品!