客户和银行的战略偏好是影响产品定价的两大关键因素。具体到实施层面,首先要从银行资产管理部的盈利指标体系入手。

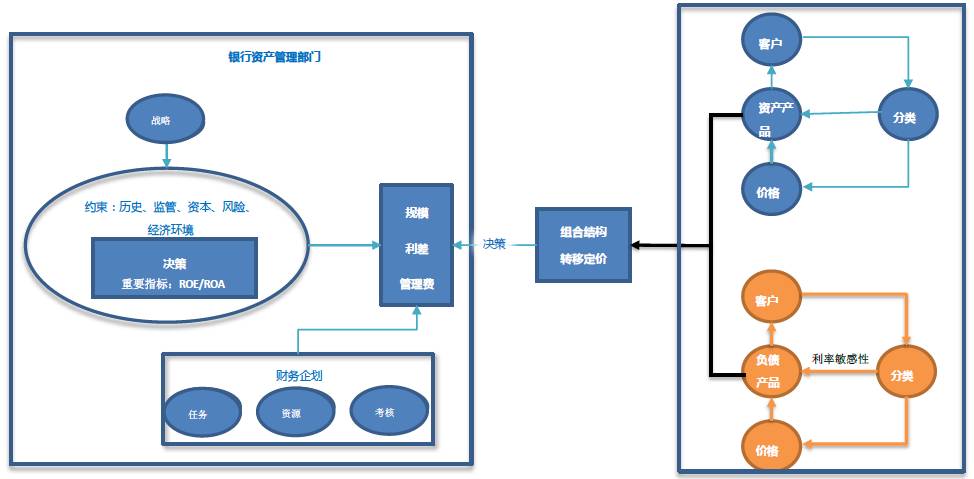

(一)产品定价的关键性因素一:银行资产管理部门

1、确定资产管理部门的规模、盈利和风险控制指标体系;

2、分别制定短期资金和长期资金的渠道和客户策略,确定产品和服务,针对每一个客群制定定价策略;

3、确定资产负债的匹配策略,包括期限结构、规模和成本上限;

4、将分客群定价策略汇总,与资产负债管理目标匹配。

图:银行资产管理部的定价决策链

(二)产品定价的关键性因素二:客户

1、客户需求分类:客户对理财及服务的需求不尽相同,其利率敏感性也不同;

2、构建客群利率敏感性曲线:作为定价的依据,绘制客户的利率敏感性曲线来划分不敏感区、敏感区和爆发区;

3、客群产品创设及营销,并开展定价策略的验证、回测及校正。

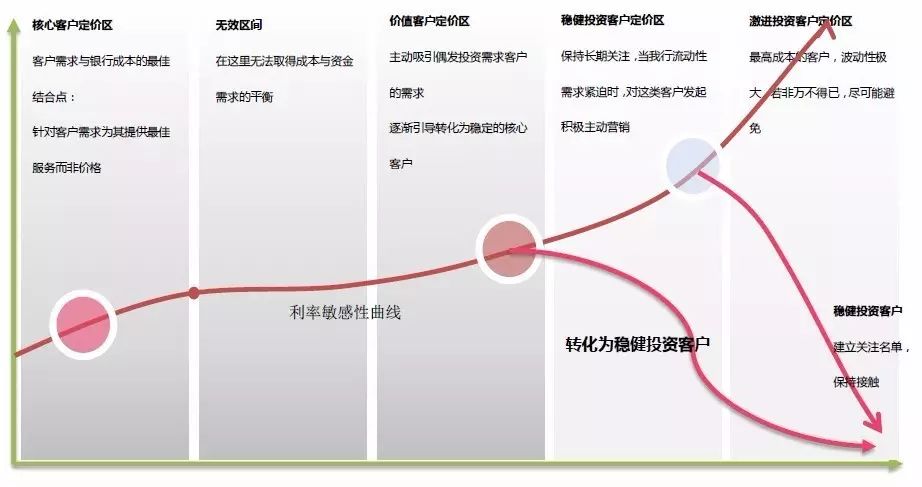

(三)基于客户分类的定价策略

1、零售客户分层:

便利客户类、经营/微贷类、其他个贷类——核心客户;

偶发投资不敏感理财类、均衡投资类、定存非敏感类——价值客户;

稳健投资敏感理财类、活期敏感类、定存敏感类——关注客户;

激进投资风险投资类、炒股类——非目标客户;

2、机构客户分层:战略核心客户、银行和非银金融机构客户、大中型企业、小微企业。

3、针对不同客户的定价策略:

Ø 核心客户定价:为之提供价格保证,相对于利率敏感型客户(同业、机构客户),可为核心客户提前锁价,或成立资管行业价格联盟,建立一定的价格调整会商机制;

Ø 稳健客户定价:采用循序渐进的折扣策略,超额累进的价格体系,以量换价;

Ø 价值客户定价:通过附带约束条件的优惠价格,刺激其购买行为,承诺到期续做或承诺未来某一时间持续、多次、大量购买的客户价格从优

Ø 利率敏感型客户定价:瞄准那些最在意价格的客户(零售客户),不定期提供限时抢购的“爆款”。

图:不同客户利率敏感性及定价分析

(四)理财产品定价决策

1、量化业务成本,依照业务成本的不同对产品进行区别定价,通过科学、系统、可量化的方式,展示不同客户的定价策略,形成定价模型,并追踪产品募集情况,不断修正模型;

2、精细化识别客户,为银行找出核心客户、潜力客户和非目标客户,告别白名单方式,实现全行客户自动识别和差异化定价;

3、以量化数据佐证现金管理型产品最大管理规模,争取盈利最大化;

4、培养客户粘性,对不同客户采取不同的策略使其保持持续粘性;推动不同产品形态的交叉销售,对不同客户采取不同的销售策略引导其开展其它业务,充分挖潜其潜在的价值;

5、附加服务也可以作为定价的一部分,改进负债获取工具,推出更多功能性理财产品,如阶梯型产品,定投型产品、养老规划类产品、子女规划类产品等给予客户全生命周期的产品设计,向平台化资产管理业务延伸;

6、建立科学的价格审批流程和全面的价格分析、监测工具。

新常态下,银行理财传统的经营模式已经发生改变,急需尽快完善和提升内部精细化管理水平,通过差异化的战略布局和配套的产品设计和定价机制,补齐负债端管理短板,运用资产负债管理工具和方法,让资产端和负债端相互驱动、相互约束,相互决定对方的类型、规模、期限甚至价格。资产配置上以销定投,负债规模上以投定销,动态兼顾流动性、利率、汇率缺口风险,使银行理财业务实现整体收益最大化。