中小板与创业板业绩“剪刀差”进一步明朗

——中小板中报预告分析

天风策略,刘晨明/肖超虎/李如娟/徐彪

报告联系人,韩旭东/许向真

具体报告内容和数据交流请联系:

李如娟/1382640062

5/许向真/13264560704

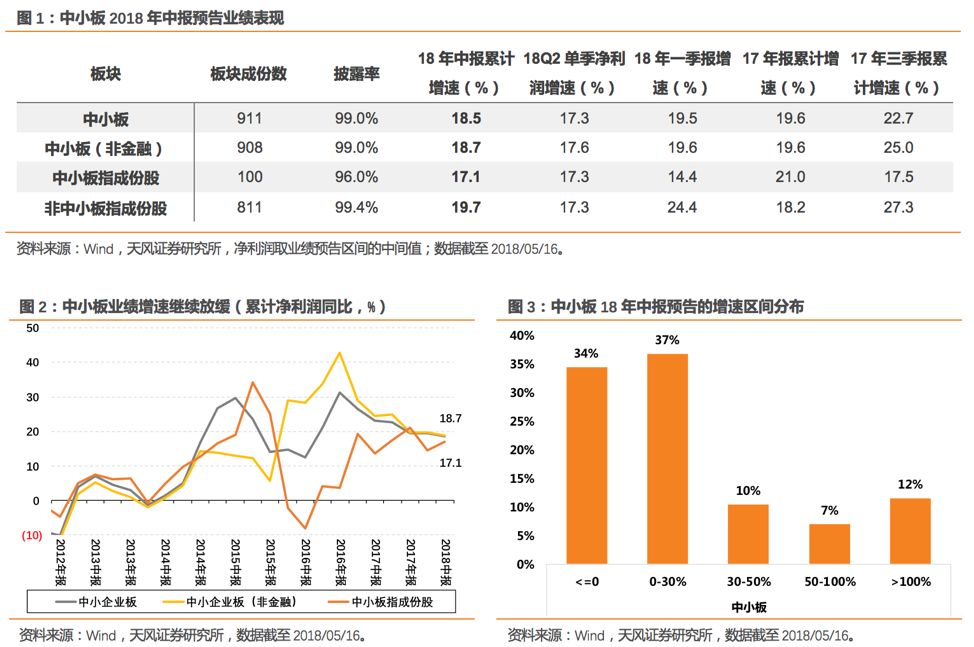

截至5月16日,全部A股2018年中报预告披露率为26.6%,其中,主板、中小板和创业板的披露率分别为1.3%、99%和1.9%。除了大部分金融股和个别标的未披露预告,其余中小板个股的中报预告基本披露完。本文主要针对中小板,探讨两个问题:一是中小板的业绩趋势,以及中小板与创业板业绩剪刀差的变化;二是透过中小板的行业表现,来看下各行业的盈利变化。

1、中小板2018年中报预告增速继续放缓至18.5%

中小板和中小板(非金融)2018年中报预告净利润累计同比增速分别为18.5%和18.7%,比一季报的19.5%和19.6%小幅回落1.0pcts和0.9pcts。

中小板业绩增速在2016年年报达到高位31.2%之后,已连续6个季度走低。再看中小板指,业绩增速由2016年中报的-8.1%升至2017年报的21%,业绩的转好是支撑2016-2017年中小板指上涨的核心因素;但其一季报增速出现较大的滑坡,仅14.4%,虽然我们看到中报预告中,中小板指业绩增速回升了2.7pcts至17.1%,但一方面实际增速可能比预告的增速要低(以往的情况一般低3%-5%),另一方面,周期板块和电子板块去年贡献了中小板一半以上的业绩增速,今年大概率边际减弱。因此,对中小板和中小板指的业绩增速不宜乐观。

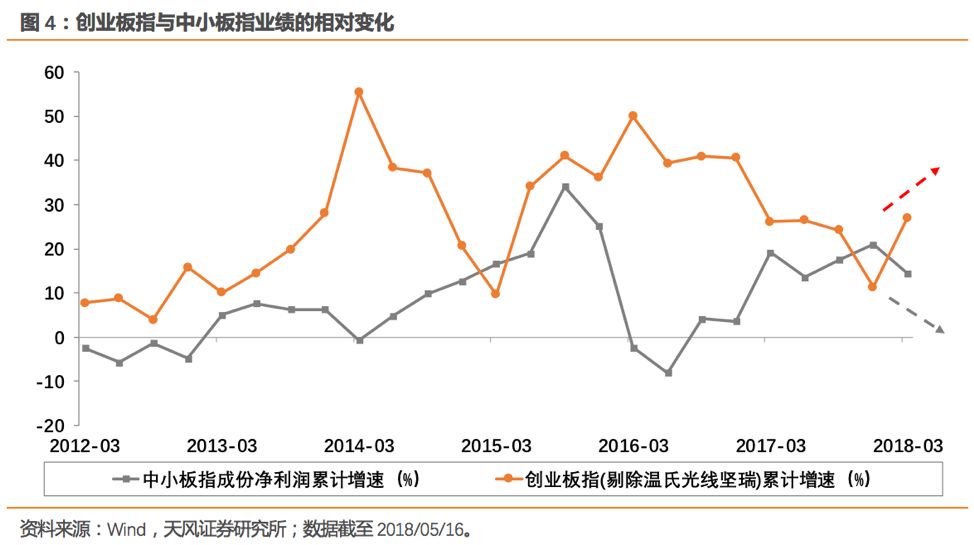

风格背后,业绩是核心因素。

我们在3月-4月《成长股的阿喀琉斯之踵?》、《趋势验证:相对业绩的变化更有利于成长“出奇”》等多份报告中提出业绩的相对变化开始有利于创业板表现,不止沪深300、上证综指与创业板指出现业绩的剪刀差变化,对于中小板指也有类似的情况。

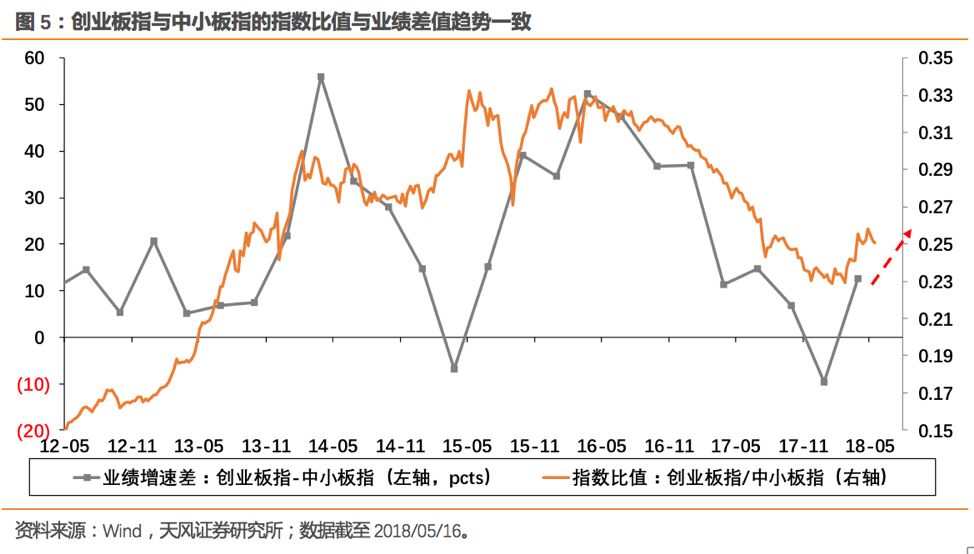

创业板指与中小板指的指数比值由16年初的最高点0.33下滑至18年初的0.22,在这期间,中小板指业绩增速由16年一季报的-2.3%升至17年报的+21%,同期创业板指由+50%降至+11.4%。业绩的相对变化与指数比值的趋势是很一致的。往后看,中小板指中报预告增速继续回落,创业板指一季报增速为26.9%、扣非增速36.3%(剔除了温氏股份、光线传媒和坚瑞沃能),较17年年报的11.4%有较大回升。我们自下而上对创业板指业绩进行预测,2018年增速在20%-25%之间。可见,

创业板指与中小板指业绩的相对变化更有利于创业板指的市场表现。

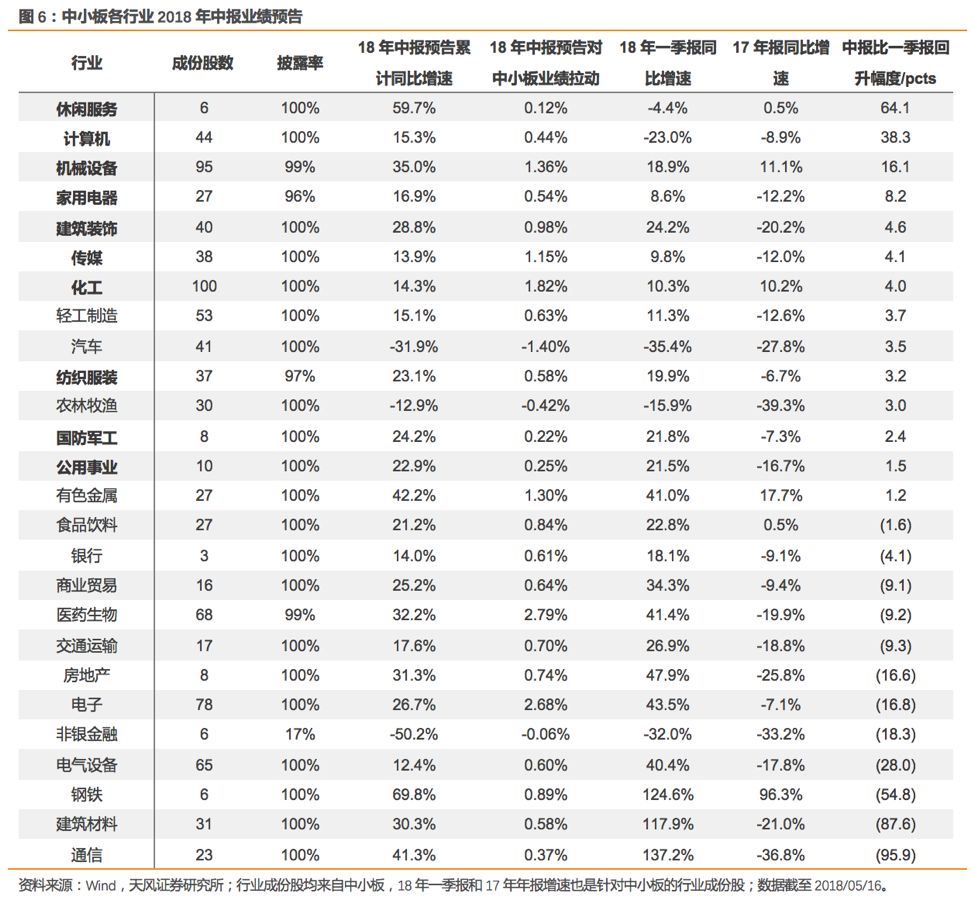

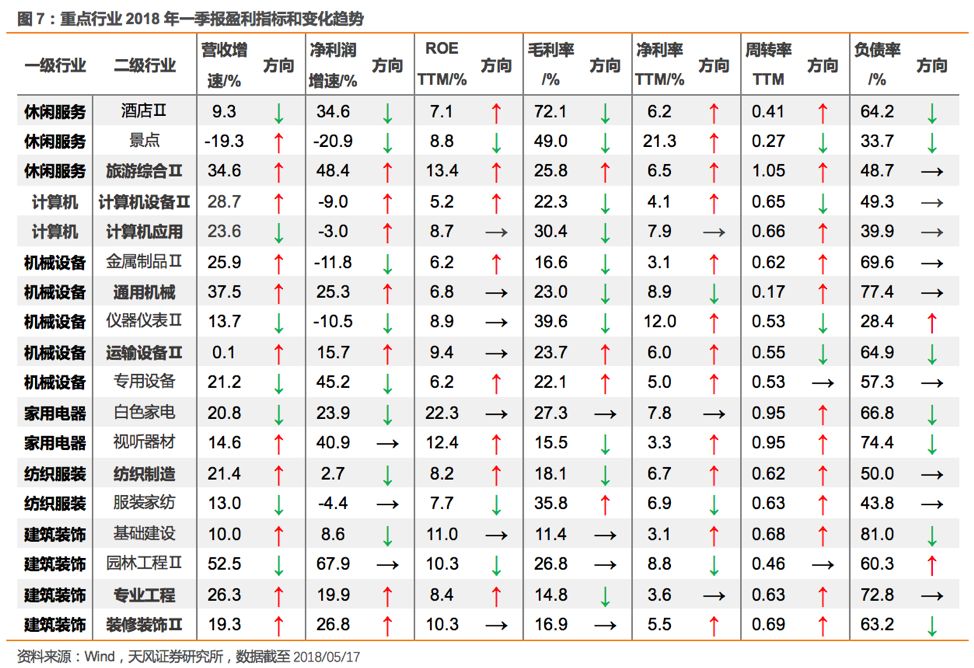

3、行业层面:休闲服务、计算机、机械、家电、建筑装饰和纺服等行业表现较好

针对中小板各行业的成份股,从绝对增速和相对增速角度来看下行业盈利趋势的变化:

绝对增速前十的行业为:

钢铁(+69.8%)、休闲服务(+59.7%)、有色(+42.2%)、通信(+41.3%)、机械(+35%)、医药(+32.2%)、地产(+31.3%)、建材(+30.3%)、建筑装饰(+28.8%)、电子(+26.7%)。

中报相对一季报回升幅度前十的行业为(括号中为回升的百分点):

休闲服务(+64.1pcts)、计算机(+38.3pcts)、机械(+16.1pcts)、家电(+8.2pcts)、建筑装饰(+4.6pcts)、传媒(+4.1pcts)、化工(+4.0pcts)、轻工(+3.7pcts)、汽车(+3.5pcts)、纺织服装(+3.2pcts)。其中,连续两个季度增速回升的行业有:机械、家电、建筑装饰、传媒、化工、轻工和纺织服装,具体的财务指标如下表。结合我们5月11日报告《一季报“分水岭效应”:寻找战胜市场的α》中连续两季度回升的行业,趋势性向好,能够获得更高的超额收益。

其中,中小板的家电板块业绩有转好迹象,而全部A股家电板块的业绩趋势是走弱的(由17年报的32.3%下滑至18年一季报的25.3%);这是由于中小板家电板块包括了小家电、家电配件以及部分转型的公司,去年整体增速是-12.2%,今年中报预告增速16.9%,业绩有所回暖,背后虽然有大众消费品牌渠道下沉以及三四线城市消费力提升的逻辑,但也受至个别标的的影响,因此,能否用以代表整个家电业绩趋势还需斟酌。另外,建筑装饰作为地产后周期板块,行业的景气度我们认为还需要进一步分析。综合来看,

从中小板中报预告出发建议关注,休闲服务、计算机、机械和纺服等行业。

这里需要强调两点,一是样本仅限于中小板,有些行业和总体样本可能会存在偏差,因此看相对业绩增速会更靠谱些;二是中小板的业绩预告披露的早,和实际业绩可能也会存在一些偏差。

详细行业数据参见后文。

上游资源类:

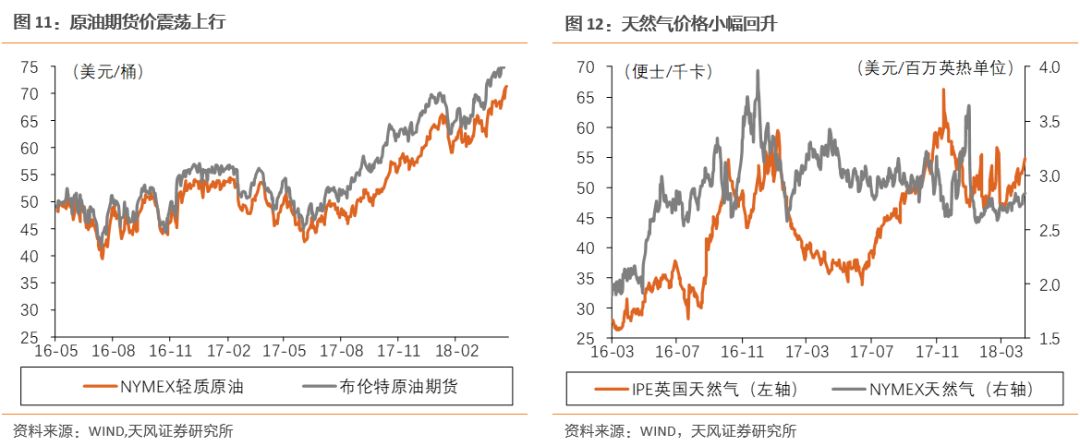

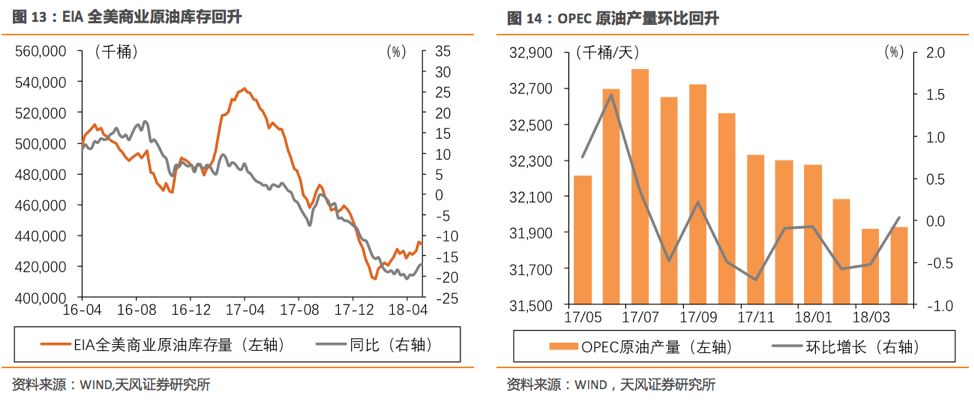

原油

价格继续上涨,国内原油期货屡破新高,EIA原油及石油库存仍处于两年来低位。

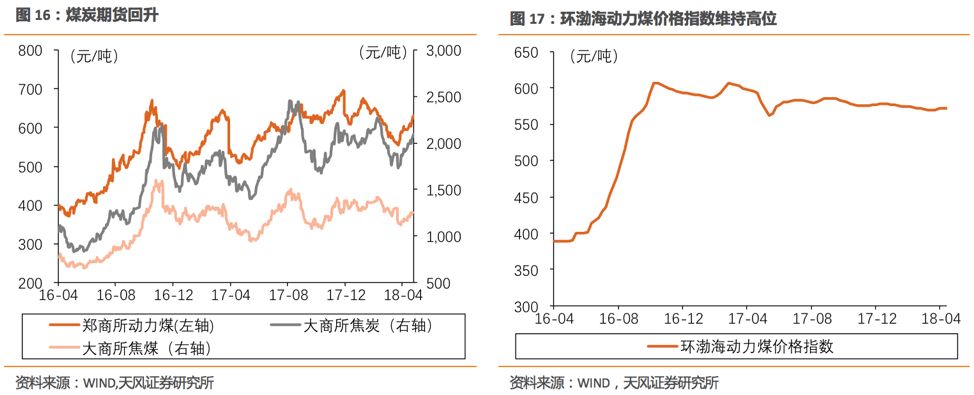

煤炭

主要品种中,随着发电量回暖和库存去化,动力煤价格5月上上涨明显(秦皇岛港口价589→618);焦煤价格稳定(京唐港库提价维持1730)。需求方面,随着开工季到来,4月全月粗钢产量创历史新高;6大发电集团日均耗煤量5月上继续微幅降至67.06万吨(1-4月分别为75.73万吨、57.82万吨、63.80万吨、67.31万吨),高于去年同期的60.82万吨;

库存方面,国内大中型钢厂炼焦煤可用天数维持14天,焦炭平均可以天数降至9.5天;六大集团煤炭可用天数降至17.55天(5月17日数据)

。

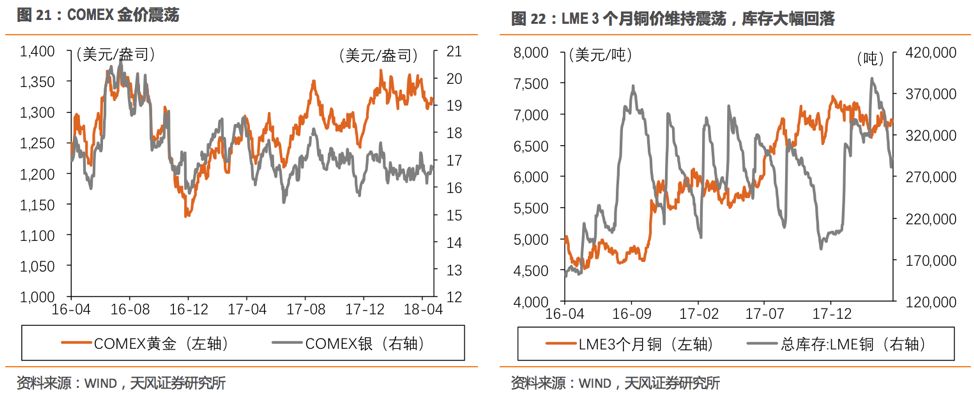

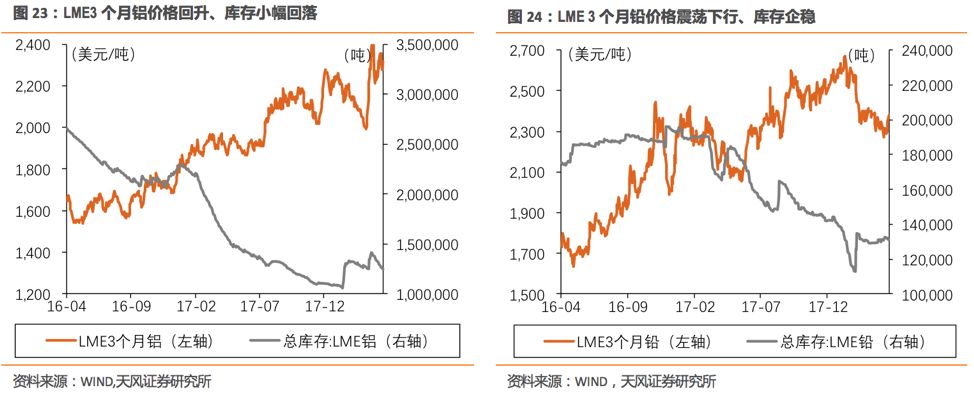

有色

方面,现货价格分化但波动不大;国内有色期货中铅上涨,铜铝锌震荡;另外

电解铝

库存5月上继续下降,5月14日库存比4月26日低7万吨。

中游制造类:

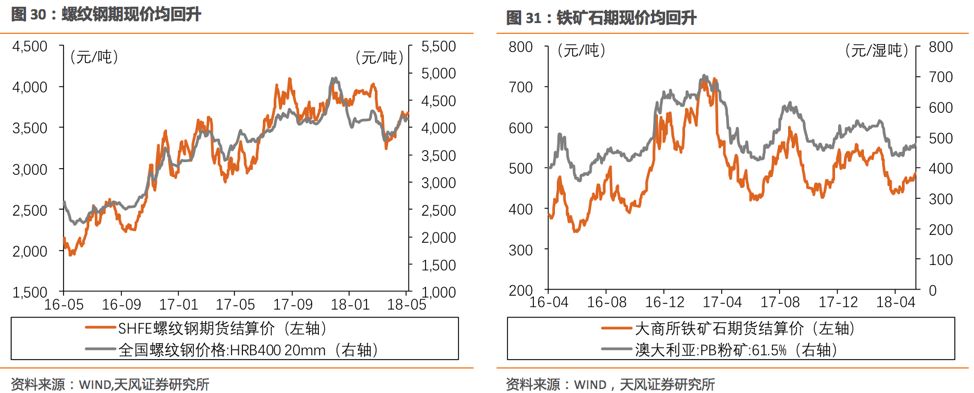

钢铁

5月上主要品种价格震荡;4月粗钢产量创新高;高炉开工率继续回升至69.89%;

5月上伴随产量回暖,螺纹钢社会库存和企业库存继续下滑,其中企业库存下滑速度放缓

。

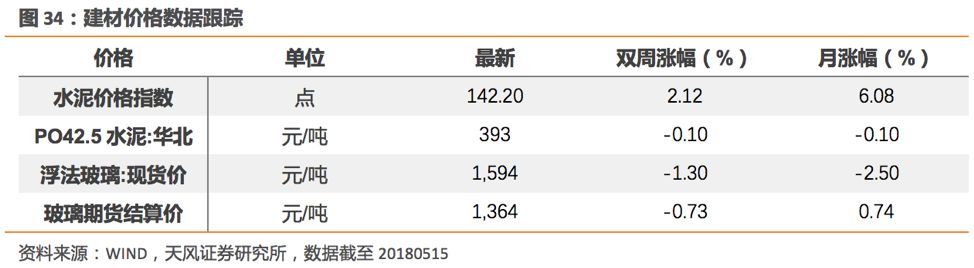

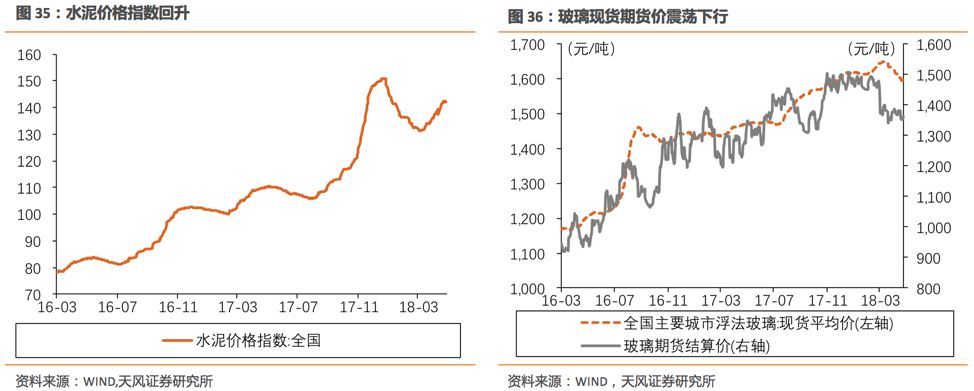

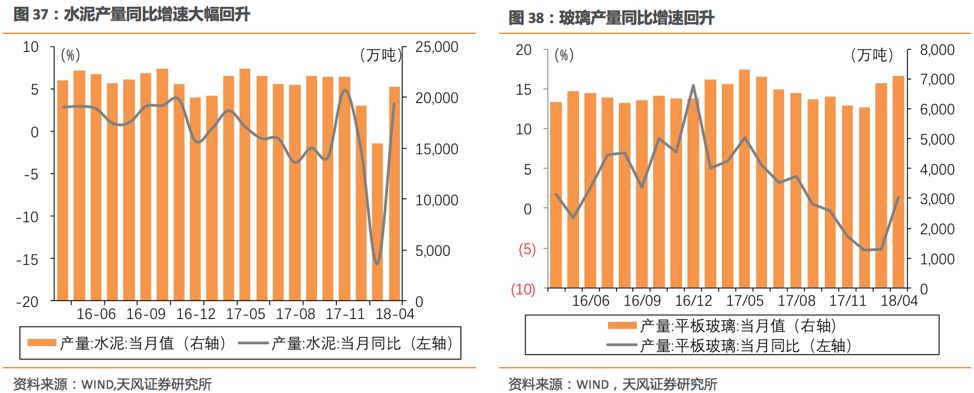

建材

方面华东区水泥价格上涨,其他区域变动不大;玻璃价格指数走弱。

海运指数

方面5月上趋势向好。

电力

方面,6大发电集团耗煤量5月上微幅下降,高于去年同期。

下游消费类:

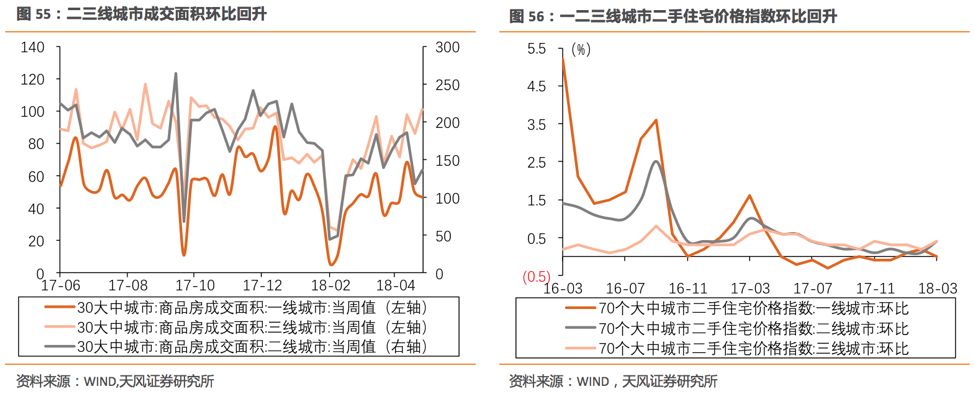

地产

销售端,1-4月,商品房销售面积累计同比增速1.3%,较1-3月回落2.3个百分点。

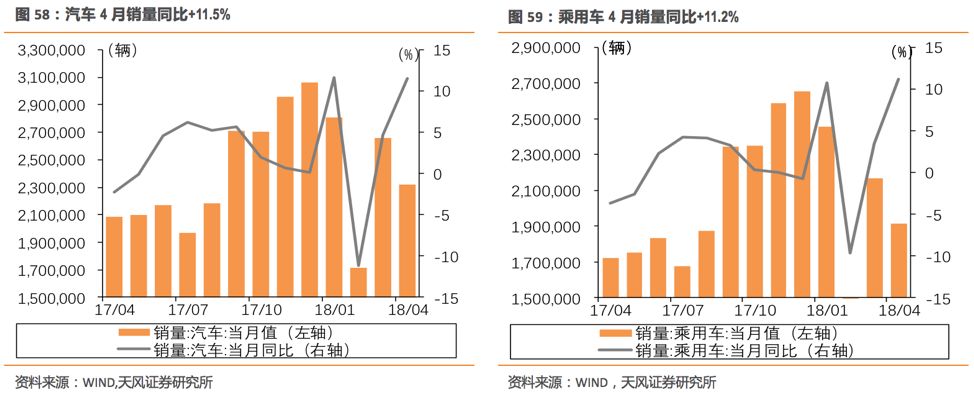

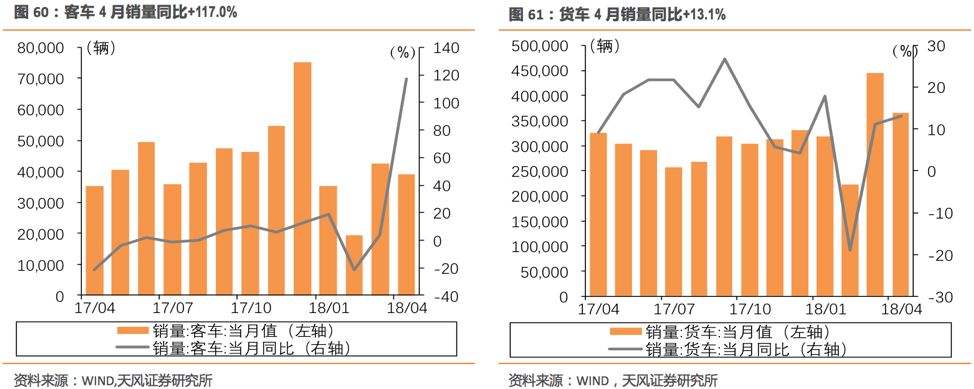

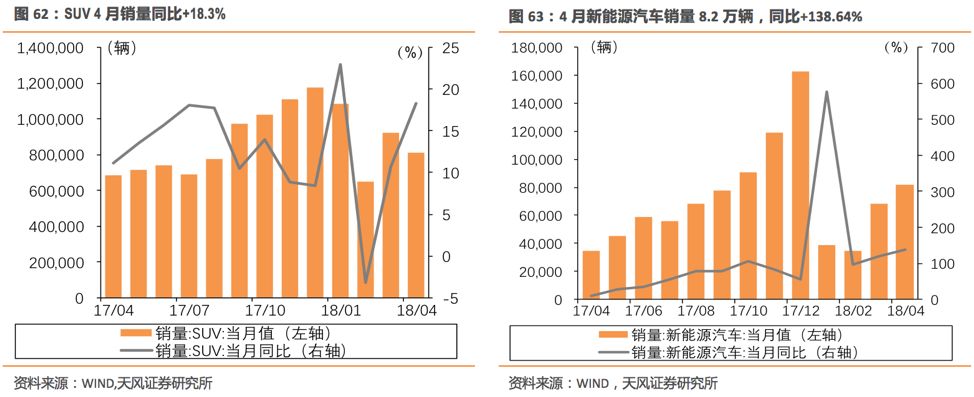

汽车

方面新能源车4月累计销量22.5万辆,同比大增148.9%。

5月上(截止15日)涨幅排名前5的申万一级行业分别是食品饮料(11.66%)、休闲服务(8.24%)、家用电器(7.07%)、医药生物(5.87%)、化工(5.20%);涨幅垫底的是国防军工(-2.23%)、钢铁(-0.83%)、计算机(-0.36%)、通信(1.04%)、建筑装饰(1.10%)。

从PE历史序列来看(除周期),目前估值高于12年以来中位数的一级行业有公用事业、家用电器、纺织服装、食品饮料、银行、计算机;

低于12年以来中位数的一级行业有建筑装饰、机械设备、电气设备、国防军工、交通运输、

轻工制造(明显)

、汽车、

农林牧渔(较明显)

、休闲服务、商业贸易、医药生物、房地产、非银金融、电子、通信、

传媒(较明显)

。

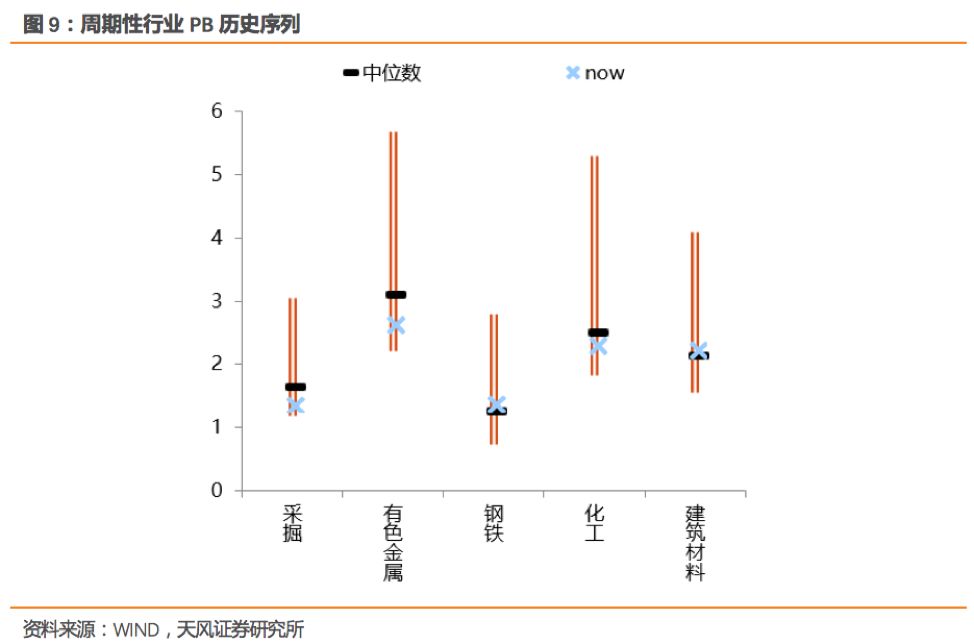

从周期行业PB历史序列来看,目前估值高于12年以来中位数的一级行业有钢铁、建筑材料;低于12年以来中位数的有采掘、有色、化工。

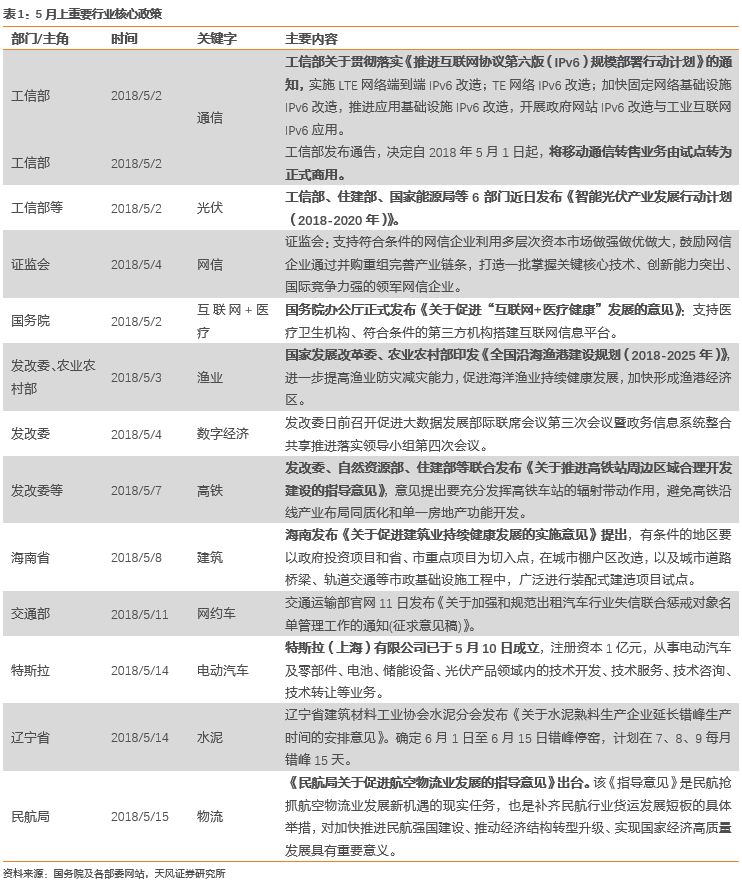

过去半个月核心行业政策如下:

1、

原油:油价持续上行,EIA原油库存小幅回升

2

、

煤炭:

焦煤焦炭和动力煤价格均大幅回升

3、

有

色:铜、铝价格反弹,库存走低

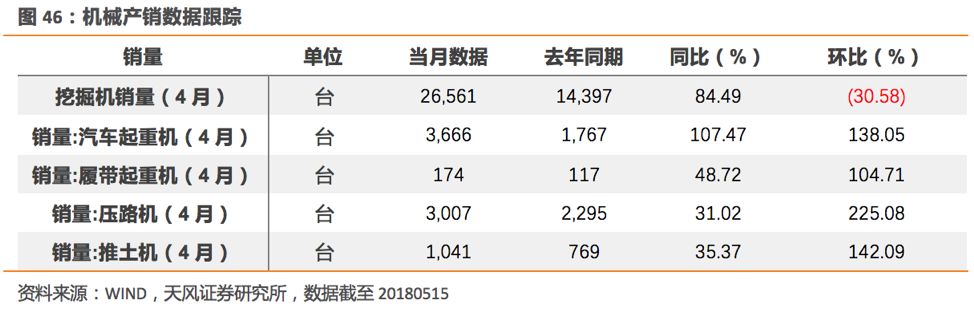

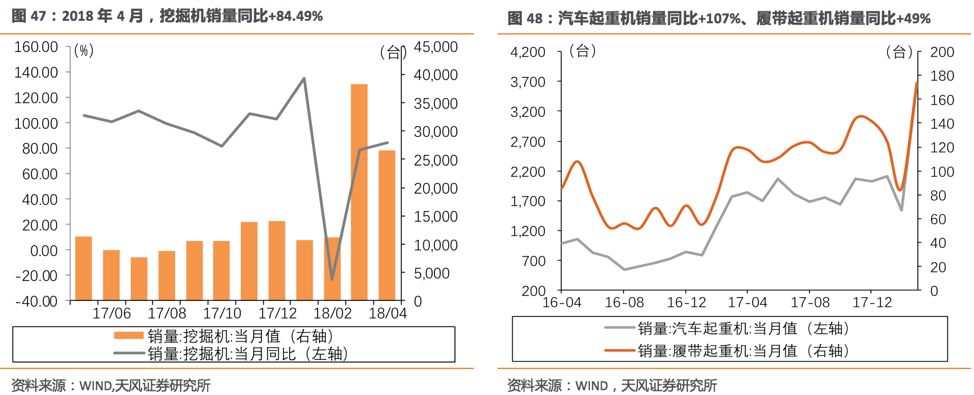

二、中游材料与制造:钢价回升,4月份挖掘机销量同比上涨84.49%

1、

钢

铁:螺纹钢、铁矿石期现价回升;钢厂开工率、产能利用率均上行

2、

建

材:水泥价格指数回升,玻璃价格均回落

3

、

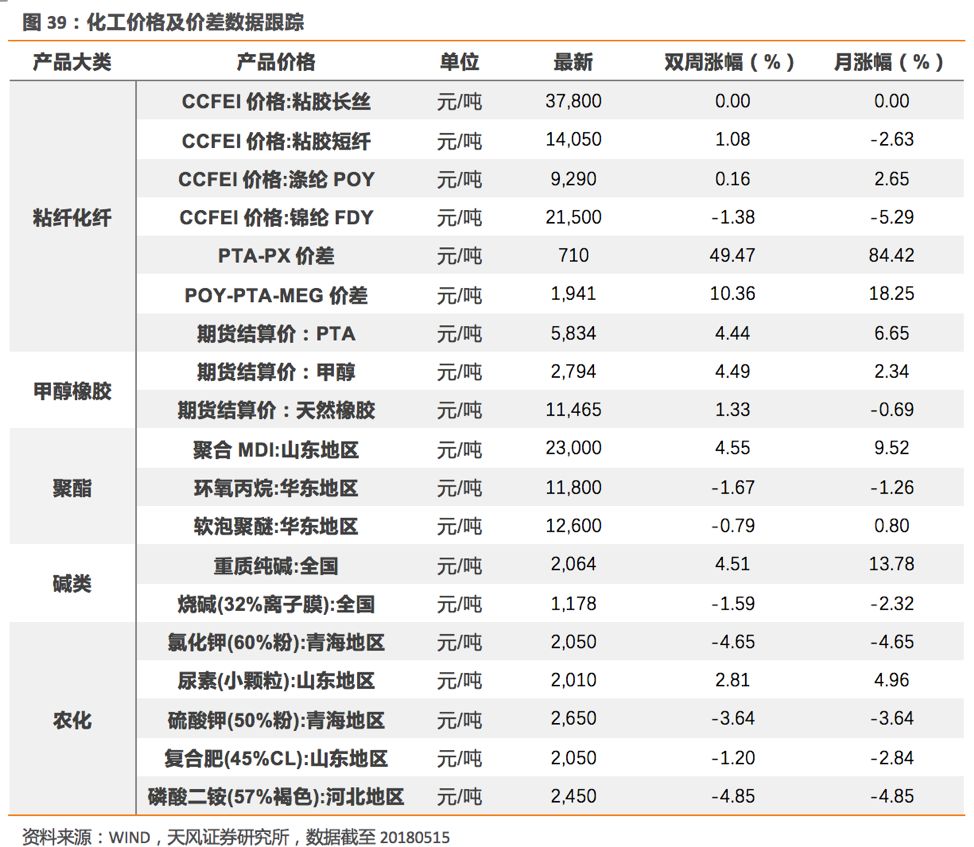

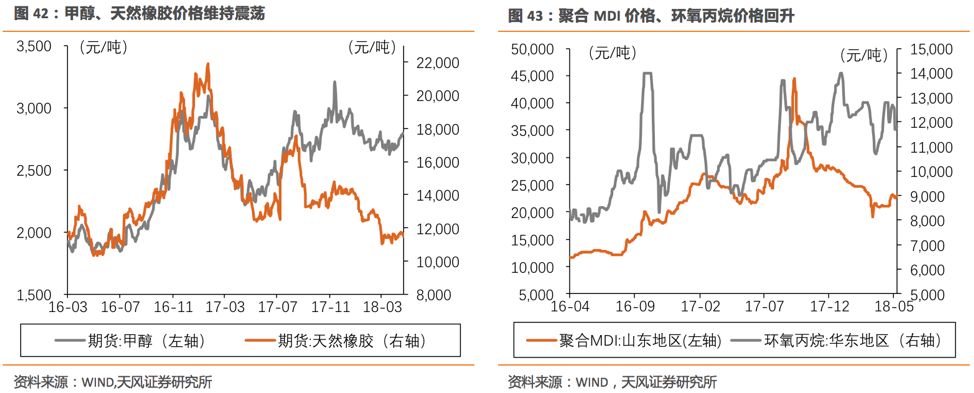

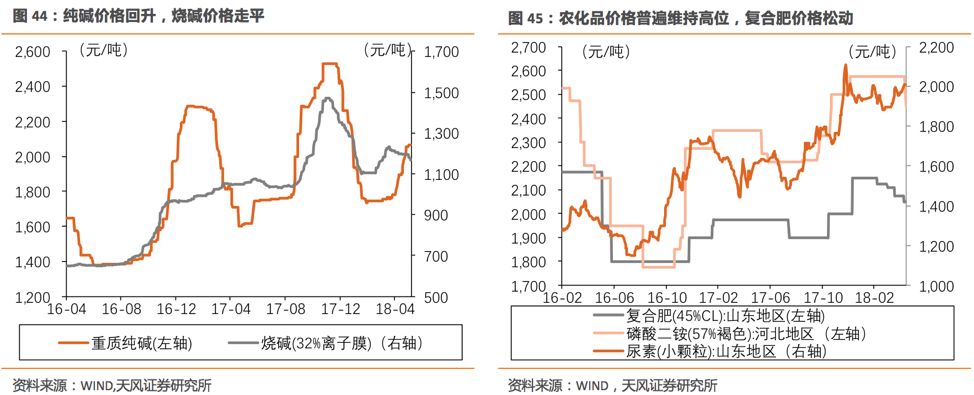

化

工:化工品价格普遍反弹,农化品价格有所回落

4、

机

械:4月份挖掘机销量26561台,同比涨幅84.49%

5

、轻

工:包装纸价格大幅回升,木浆价格继续回落

三、下游消费:维生素价格继续大幅回落,鸡肉、鸡蛋价格回升

1

、

地产:一线城市成交面积回落,二三线走高

2、

汽车:4月乘用车销量同比+11.2%,新能源汽车销量同比+139%

3、家

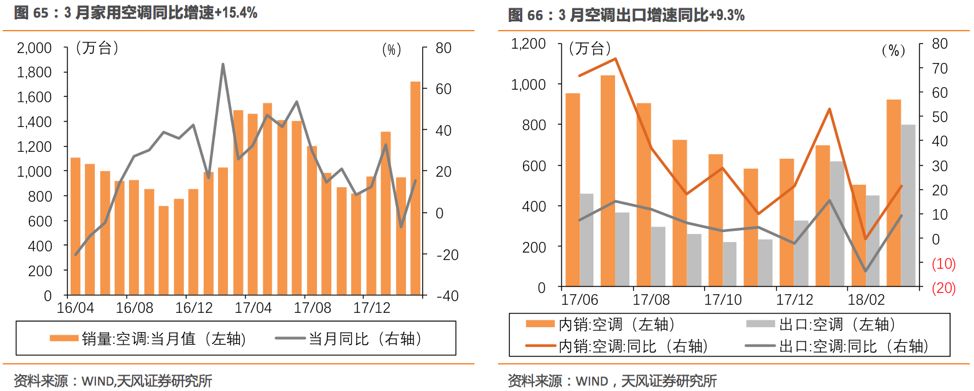

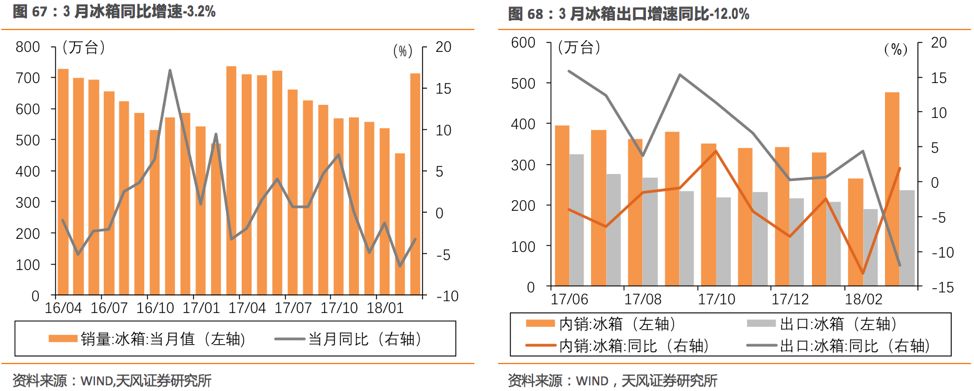

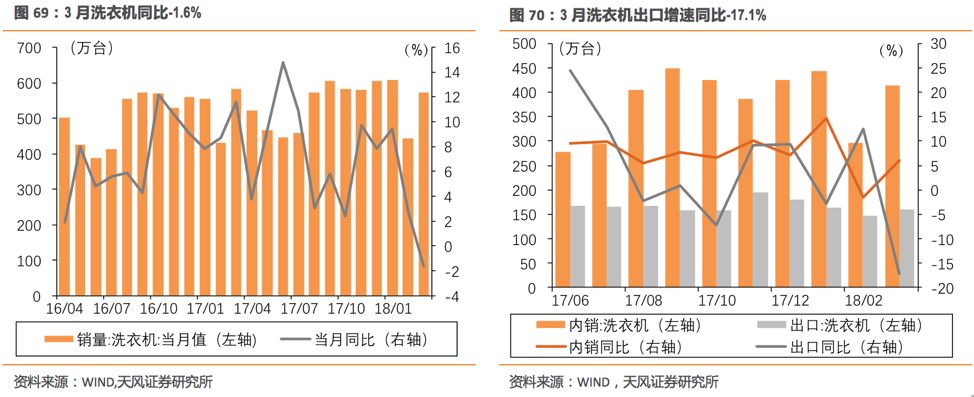

电:3月空调销量增速回升,冰箱、洗衣机回落

4、

医

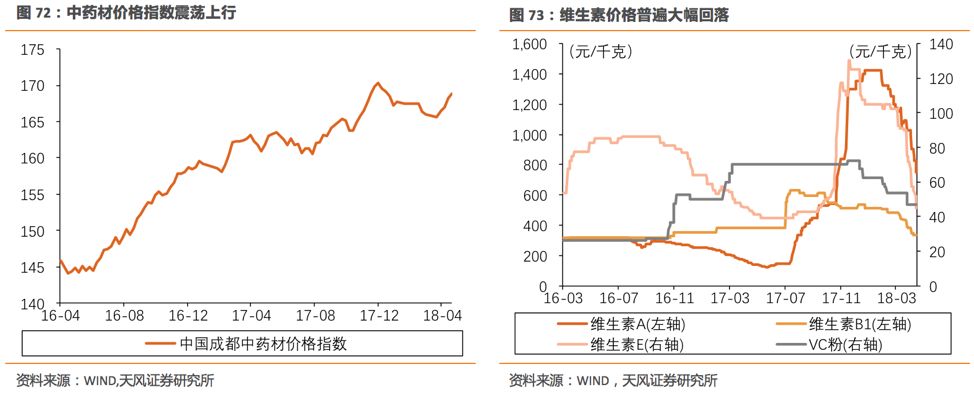

药:中药材价格指数回升,维生素、氨基酸价格继续走低

5

、

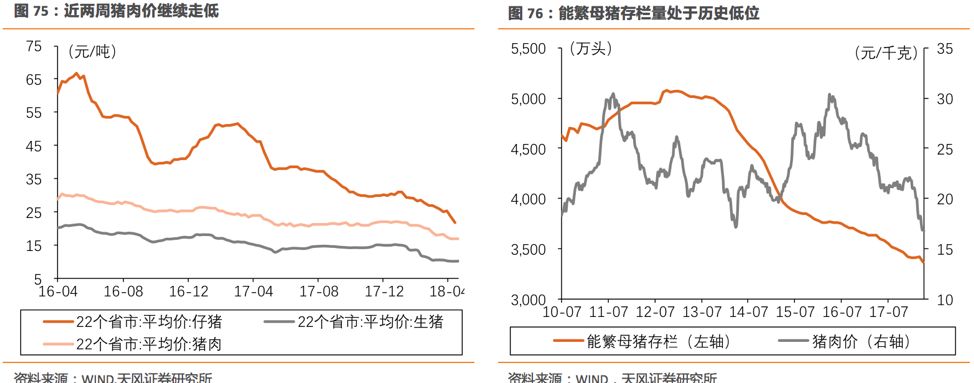

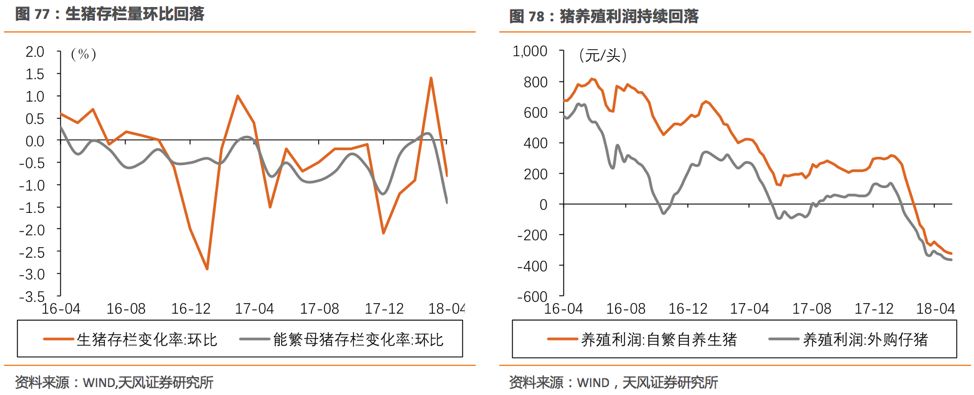

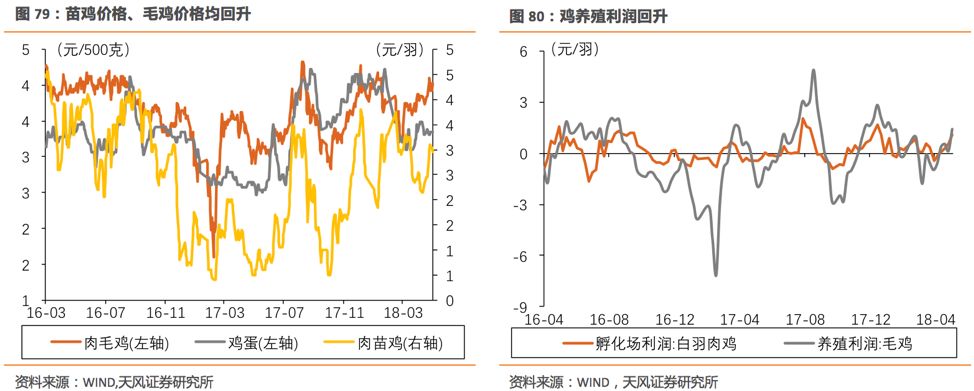

农业:猪肉价格持续走低,鸡肉、鸡蛋价格回升

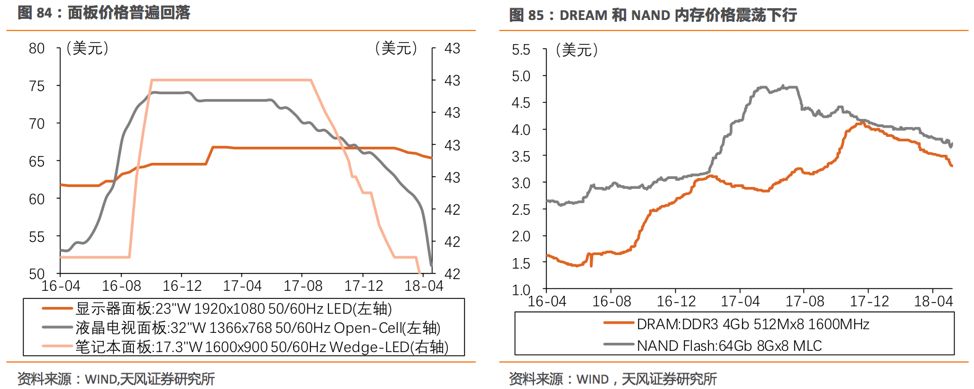

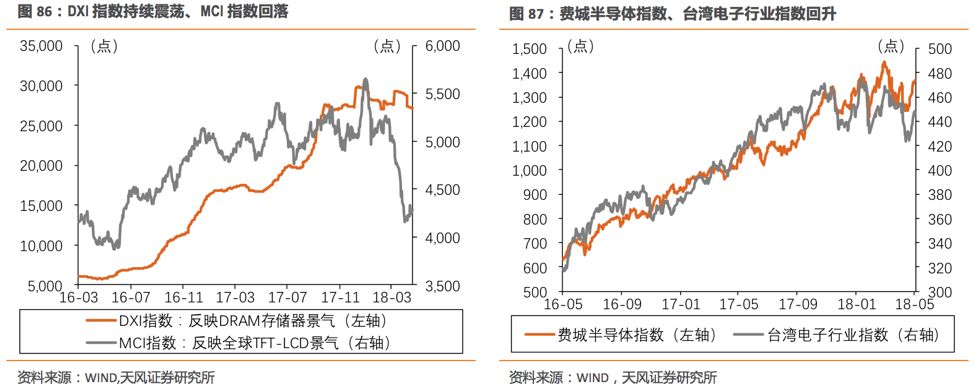

6、

电

子:面板、内存价格走低,费城半导体指数回升

7、

传媒

:近两周电影票房收入环比+58.54%

1

、

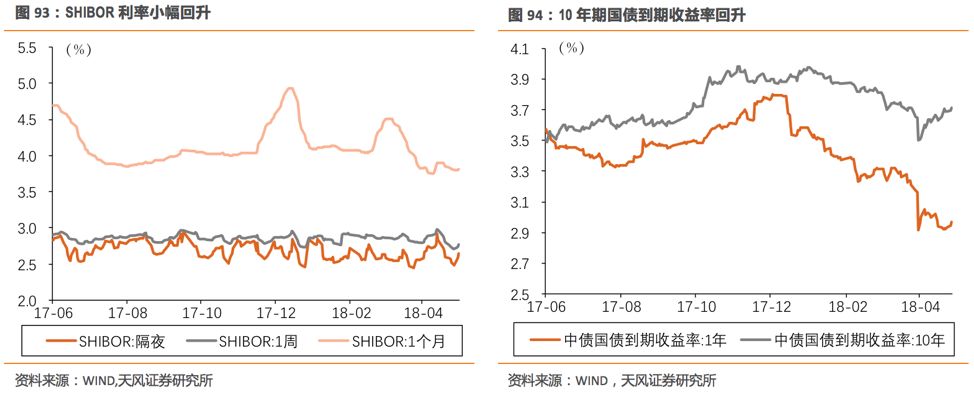

银行:十年期国债收益率小幅走高至3.72%

2、

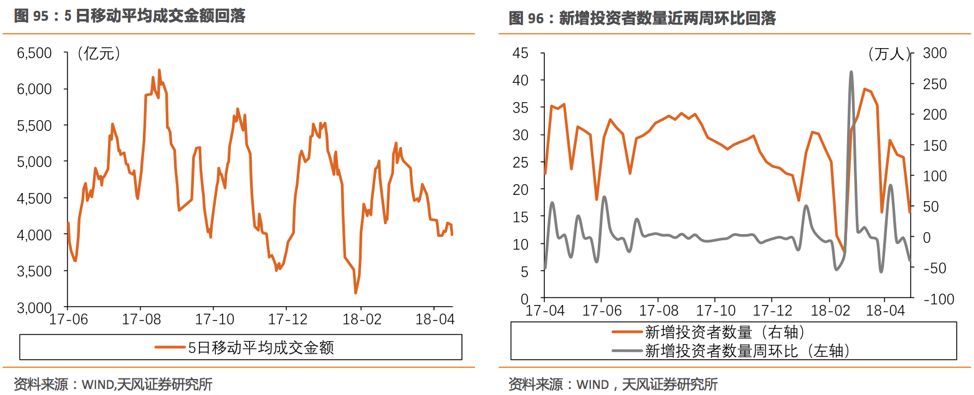

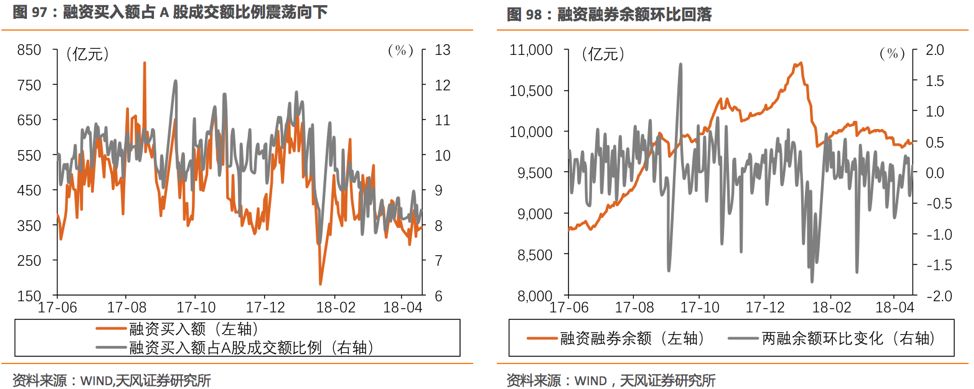

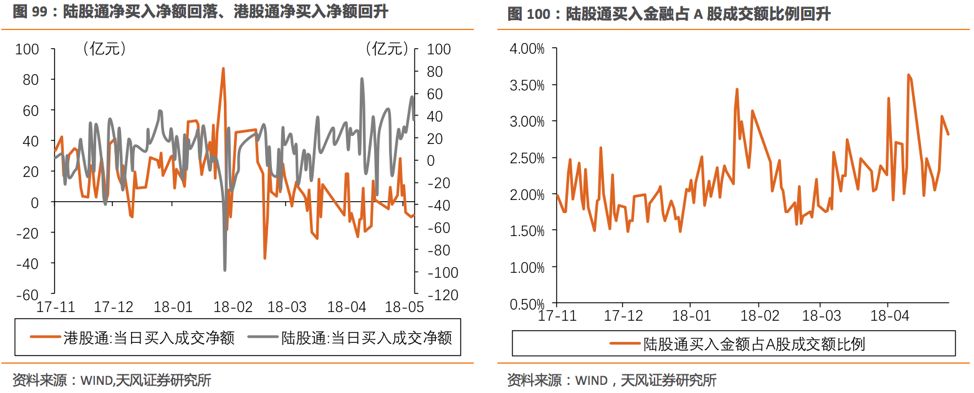

证券:新增投资者数量双周环比回落40%

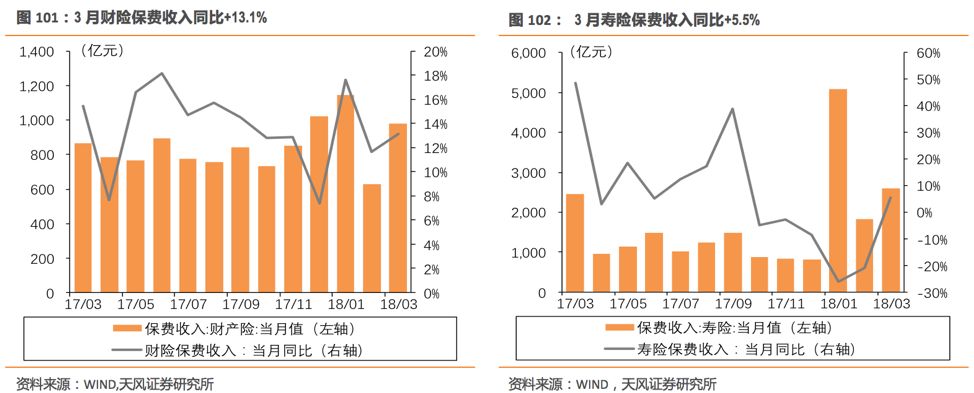

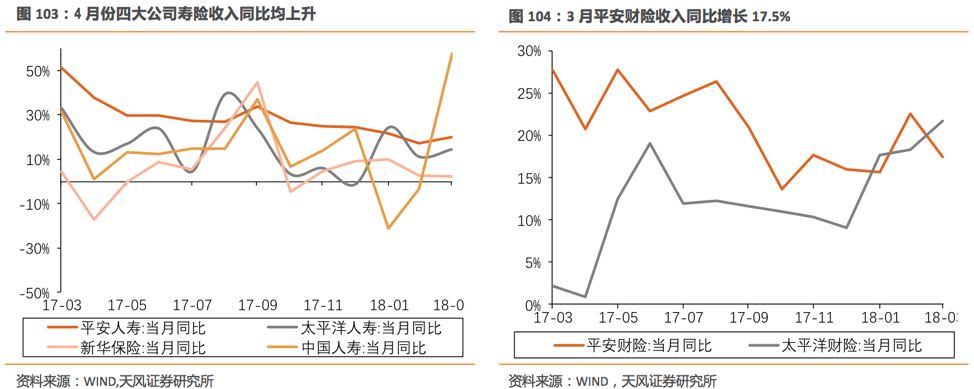

3、保险:3月财险、寿险保费收入分别同比+13.1%和+5.5%

4、电

力

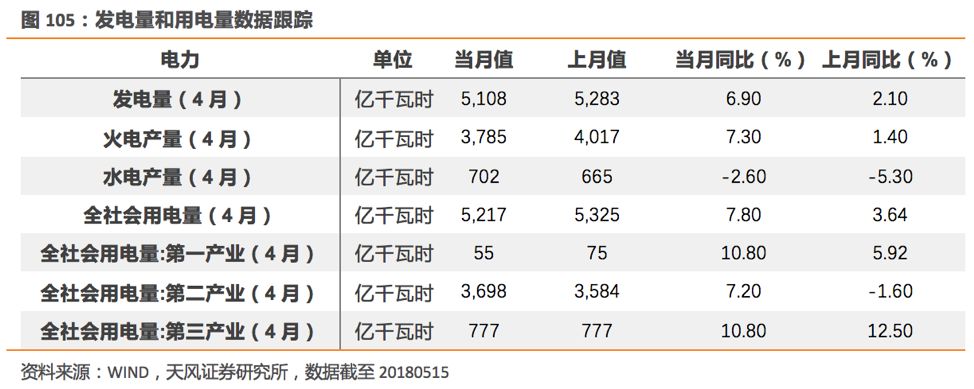

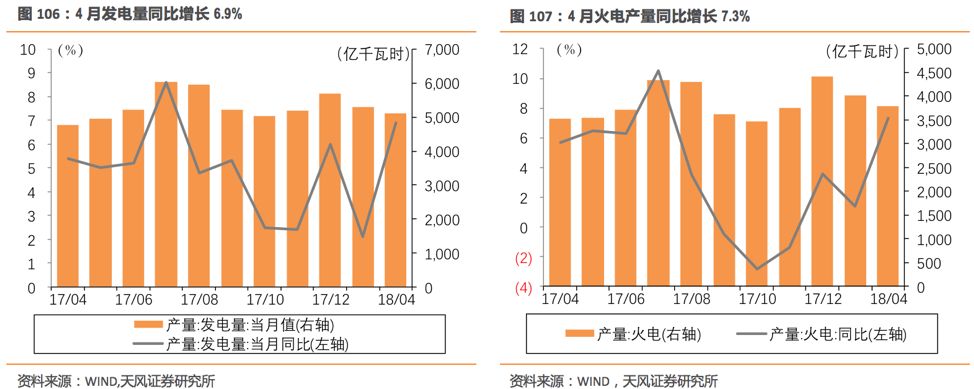

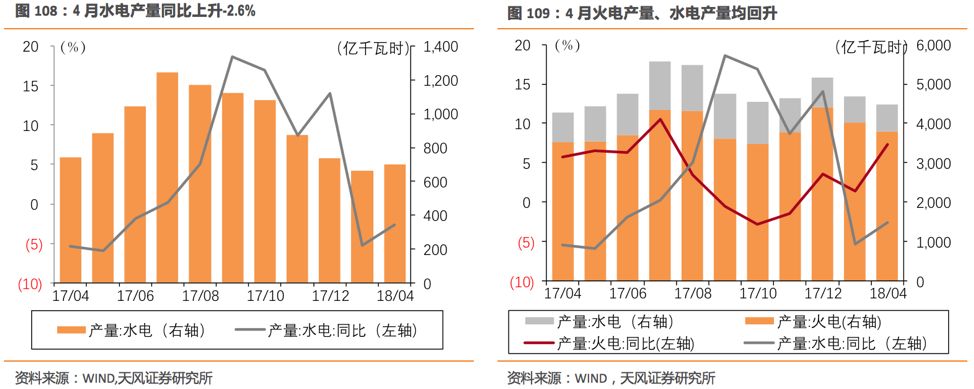

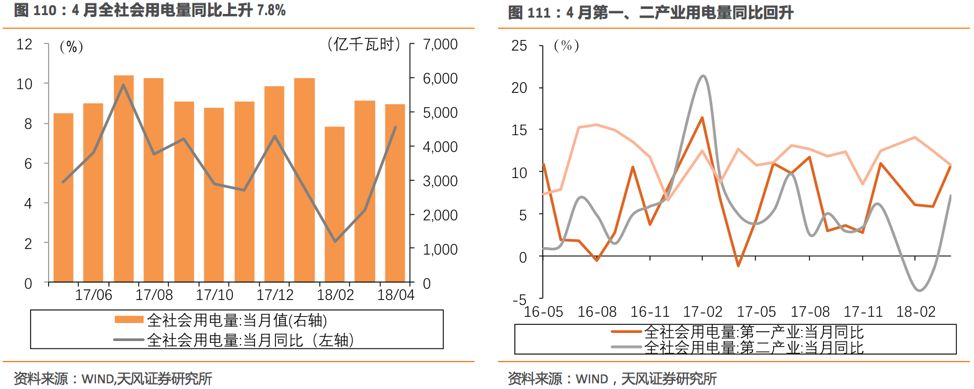

:4月全社会用电量同比+6.9%,前值+2.1%

5、