作者 | 暴哥

来源 | 暴财经(ID:icaijing123) 原创作品,转载请联系baoge-cj或评论留言

昨夜有两条和美联储有关的重磅新闻!

第一条是,特朗普在昨日下午在一个即席的问答环节上对记者说:我们准备为美联储主席的遴选召开四次会议,未来两三周将做出美联储主席人选的决定!

根据此前美国媒体的报道,最近特朗普和美国财政部长努钦已经和前美联储理事沃什、现任美联储理事鲍威尔进行过会谈了。

考虑到特朗普说召开四次会议,且目前已经有两个人被召唤,在加上此前大热的候选人现任主席耶伦以及高盛帮的美国白宫国家经济顾问科恩,暴哥以为基本上可以判断四个人中将产生下一任美联储出席。

这四个人的货币政策态度如何?

耶伦就不说了,现有的加息进程,缩表进程就是她的态度。

鲍威尔是共和党,货币政策相对中立,对加息比较谨慎,对于缩表也是比较温和;

科恩来自特朗普阵营,优势华尔街高官高盛帮,主要是希望放松金融监管。在货币政策方面此前透露的不多,但说过美联储过度刺激,因此预计可能会中立偏鹰派。

年轻的沃什,也是共和党人,老岳父是特朗普“闺蜜”(沃什的岳父是雅诗兰黛公司的继承人)。伯南克主政美联储的金融危机期间还曾经担任过理事。就货币政策而言,他曾经质疑QE扩大,因此预计在缩表立场上比较强硬,加息方面也可能相对鹰派。

究竟谁能当选?

按照规矩,包括美联储主席在内的美联储7位理事在总统提名之后,需要国会批准才能走马上任。也就是说,总统在提名的时候除了自己的喜好还需要权衡国会能不能过关。

如果仅从特朗普的喜好出发,暴哥分析依序有可能当选的是沃什、特朗普团队的科恩、共和党唯一的现任理事鲍威尔,最后可能才是耶伦。

不过,特朗普的喜好当然不能作为唯一指标,还得考虑国会的感受、美联储主席就任后在市场中的权威性以及美联储的中立性。如果这么考虑,那么和特朗普太亲密的人,声望名誉不够,或者年龄太轻的或许就又不太合适。比如沃什太年轻,而且和特朗普的关系也比较紧密,本身又是共和党,给人的感觉不太稳重和中立;

再有,从政策延续性的角度来说,从美联储最伟大的主席,战胜通胀的英雄,保罗沃尔克开始,美联储主席任期都在8年以上。而耶伦目前的任期仅仅一届四年。耶伦在任内并没有出现什么大的差错,美国经济也逐渐向好,所以从常理推断,耶伦不应该走人,除非她自己确定不干了。

说了这一大堆,其实很难确定究竟谁会出任下一届美联储主席,特朗普本人的难以捉摸又让最终的人选更加难以确定。

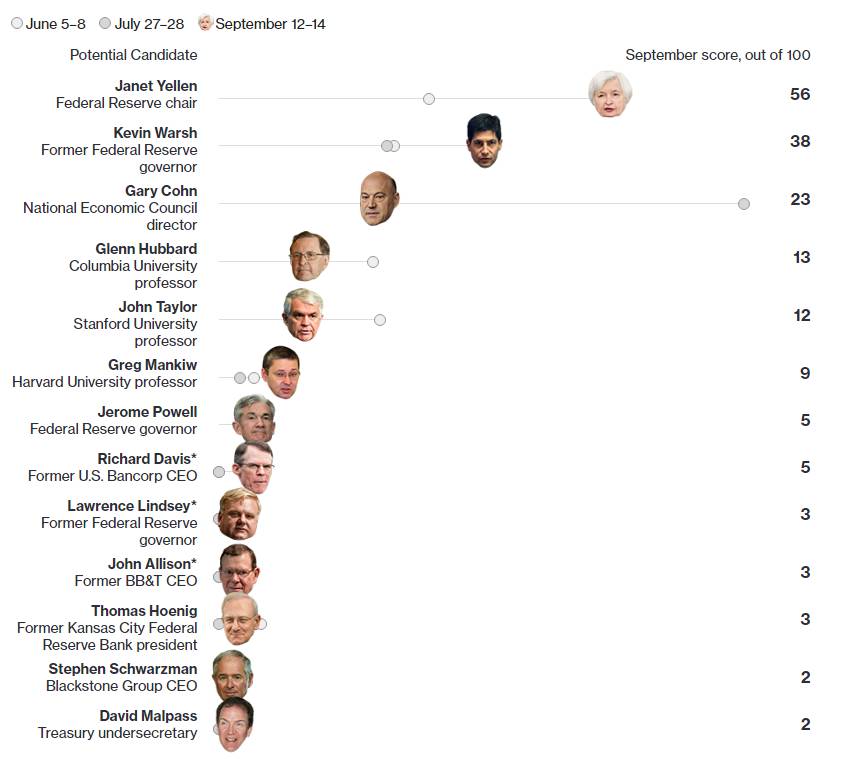

目前,美国经济学家对于美联储人选的态度如下:

100位经济学家认为,耶伦最合适、其次是沃什、第三是科恩、鲍威尔排名第七。

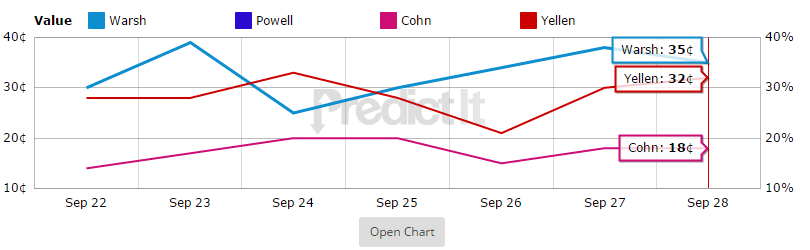

根据美国政治押注网站PredictIt的数据,耶伦和沃什难分伯仲,科恩也是排在第三位。

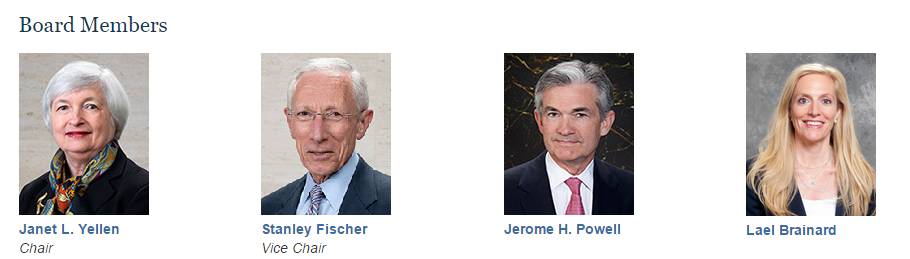

另外,大家的注意力可能过于集中在美联储主席身上,其实,美联储理事7个人大家就投票权来说对货币政策的贡献是一样的。

现在情况是比较特殊的,7位理事只剩下四位,且由于副主席费舍尔已经辞职,10月30日号离任,届时美联储理事就只剩下3位理事了。(PS:理事的任期是14年,目前的主席耶伦即使不在就任主席一职,只要她不辞职,仍然可以继续自己的理事任期,彼此不冲突)

根据美国的《联邦储备法》,总统每隔两年,也就是每一个偶数年才能提名一个新理事候选人(正常14年周期)。现在美联储有4个非正常空缺,如果把美联储理事和美联储主席一并考虑进来,那么特朗普最好的方式的逼迫耶伦裸辞,包括理事职位一并辞掉,让特朗普有更多的空间安插自己认为合适的人选。

目前的美联储理事,耶伦到 2024任期结束;鲍威尔到2028年任期结束;布雷纳德2026年结束任期;费舍尔10月30日之后离任(原本他是2020年结束任期)

当然,无论是什么结果,近期,美联储都会出现少有的人士地震!

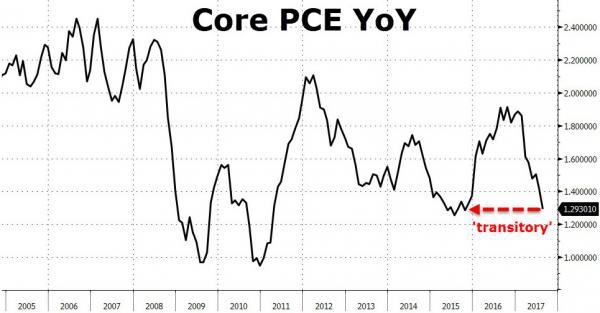

第二条关于美联储的新闻是,昨天美国公布了最新的核心通胀数据。

结果显示,美国核心通胀PCE再创新低,创自2015年以来的最低水平,仅为1.29%

这一结果出炉无意会让美联储的货币政策未来更加尴尬。

细心的朋友可能会发现,耶伦在9月份的议息会议上就提出过,低通胀之谜。之后在9月26日耶伦又专门做出了一个通胀、不确定性和货币政策的讲话。

关于通胀下滑她给出了几个解释:

1、美联储可能已经“错误认定了”通胀模型,“错误判断了”诸如就业市场潜在力道和是否通胀预期真如看上去的那么稳定等关键因素。

2、医疗保健价格温和增长,中国和其他新兴市场融入全球经济,都可能抑制工资和物价的上涨;网购也是物价长期低迷的重要因素。

暴哥以为出了第一点和网购以外,可能后面的解释都挺苍白的。首先,奥巴马的医保等价格上涨过快是美国人很反感的,这一点被算在通胀因素里面其实有点说不过去;中国在2001年就加入WTO了,如果我们看美国的通胀数据,会发现确实美国此后通胀也进入了在2%的水准附近,但是美国人从中国的廉价物品受到了更大的益处,且此前不曾听说美联储的货币中介目标不达预期和中国有关;

网购因素,暴哥是觉得,这种购物方式的出现确实不利于发达国家,消费性社会通胀的提高。因为网络让原本由于信息障碍造成物价水平差在最短的时间内消弭,交通运输的便利又让地域化因素造成的物价差别迅速消解。

不过最影响美联储对于通胀判断的可能确实是通胀模型的构建,美联储过于自信自己建立在传统模型上的通胀预判,忽视了网购等有可能导致通胀水平整体趋势性下降的因素。

无论怎么样,如果美联储仍然把2%作为一个加息进程的关键目标的话,那么按照现在的水平,今年暴哥还是认为不应该加息。

但是,最担心的就是,耶伦所说的,不确定性加重了加息概率的提高,也就是说,美联储更正自己对于加息的预期,放弃此前的预设。这么一来,通胀其实就自然的不再是加息的一个阻碍性因素了。

从目前关于加息的市场反应看,或许市场已经认定,美联储提高了对于通胀的容忍度。

关于美国的这个通胀,暴哥再多说一句。

中国有句老话叫,“纵有广厦千间,夜眠三尺之地”。

美国现在贫富差距已经达到了历史最高水平。

据美国报告表明,2015年排名前1%的家庭收入占比达到24%,高于1988年的17%。而2016年排名前1%的家庭收入占比上涨至39%,高于1989年的30%。

人数占比1%的富人集中了40%左右的财富,然而他们的消费力能有多少呢?豪车名表对于刺激通胀杯水车薪。想让让美国的通胀起来,显然更需要的是大量有购买能力的中产和一般人群。

特朗普好像看着有意愿让中间人群更加富裕,更有能力消费,然而通过目前的税改方案,似乎我们没有看到特朗普的真心实意。

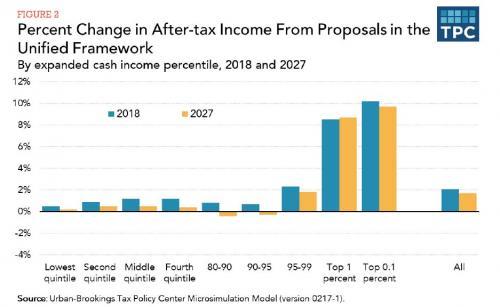

根据美国的测算,按照现有的方案,税改之后,从2018年到2027年,受益最多的是1%的富人,他们的收入能够增长8%以上,而其他人的财富增长微乎其微。

所以,按照这个态势发展下去,随着财富集中度越来越高,美国的通胀未来走低或许就更加一种常态化,趋势性的表现了,这是美国的经济结构,财富分配决定的。

美联储想改变这一点,暴哥觉得可能有几个办法:一个是改变通胀篮子的组成和权重,向富裕人群的消费习惯靠拢;一个是改变通胀的中期目标,继续调低通胀预期;还有一个是继续宽松货币政策,延缓加息路径,等待通胀回暖;

再有就是呼吁特朗普拿出点诚意来,给广大非富裕阶层提高收入水平。

当然,上述都是暴哥的浅薄理解,美联储的迷之通胀,美联储自己都弄不清,旁人就更是雾里看花了吧!