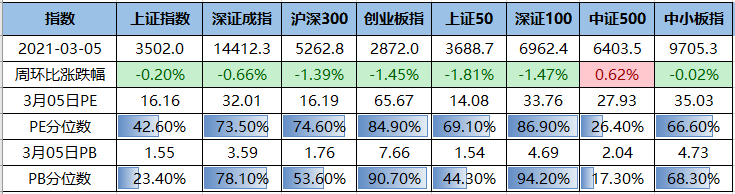

上周A股重要指数除中证500之外均以下跌为主,中证500(涨0.62%)领涨指数,中小板指(跌0.02%)、上证指数(跌0.20%)深圳成指(跌0.66%)偏强,上证50(跌1.81%)、创业板指(跌1.45%)、沪深300(跌1.39%)领跌。

2021

年

3

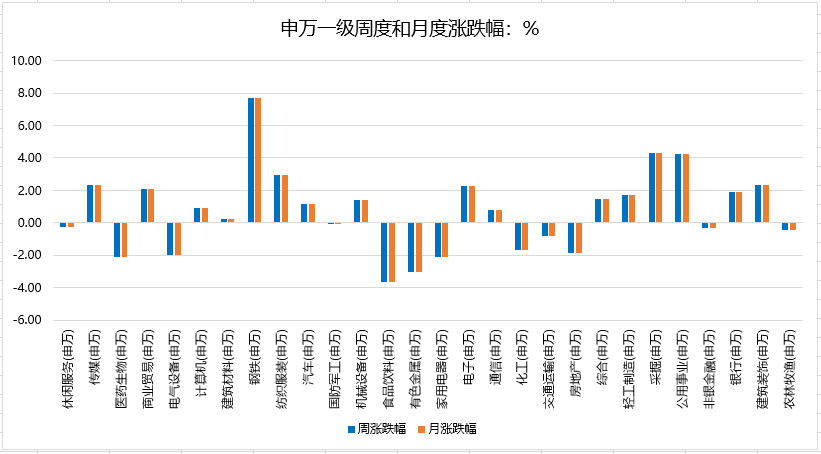

月第一周,申万一级行业板块周度板块涨跌互现,钢铁、采掘、公用事业板块领涨,食品饮料、有色金属、家用电器、医药生物板块领跌。

上周沪深两市日均成交额为9005亿,环比上周减少1435亿。北向资金净流出8.36亿,北向资金连续两周净流出。

美国约翰斯·霍普金斯大学统计数据显示,截至美东时间3月6日16时43分(北京时间3月7日5时43分),美国新冠肺炎确诊病例已达到28939986例,死亡病例达到524085例。

当地时间3月5日16时43分至3月6日16时43分(24小时),美国新增新冠肺炎确诊病例66186例,新增死亡病例1864例。

截至当地时间3月5日20时,根据巴西卫生部发布的数据,巴西新冠肺炎确诊病例累计达10869227例,死亡病例累计达262770例。世界卫生组织总干事谭德塞5日表示:“巴西需要更严肃地对待新冠疫情,否则将影响邻国和更远的国家,疫情不仅仅是巴西本国的事。”当日,世卫组织卫生紧急项目负责人迈克尔·瑞安也表示:“巴西从北到南的病例数都在增加,现在不是巴西或任何国家放松的时候。”

当地时间5日,法国新冠肺炎累计确诊病例超过385万例。法国卫生部长当天表示支持意大利管制新冠疫苗出口。法国卫生部当晚发布的疫情数据显示,法国5日新增确诊病例23507例,累计确诊病例达3859102例,累计死亡病例现为88274例,新增死亡病例439例。法国新冠住院患者现为24765人,重症患者现为3680人。

据意大利卫生部3月6日公布的最新数据显示,过去24小时内,意大利新增23641例新冠肺炎确诊病例,累计3046762例;新增死亡病例307例,累计死亡病例99578例;新增治愈13984例,累计治愈2481372例。从3月6日起至4月6日,意大利开始实施新的新冠肺炎疫情防控法令,宵禁、强制口罩令、禁止跨大区通行等规定将延续。此外,3月8日起,坎帕尼亚大区、艾米利亚-罗马涅大区、拉齐奥大区的弗洛西诺内省等地将被划入新冠肺炎疫情风险等级最高的红色区域,卡拉布里亚大区的学校将关闭两周。

疫苗:美国接种速度再创新高,部分新兴继续加速。目前全球累计接种超过2.92亿剂。美国已经接种8501万剂、其中5555万人已经至少接种1剂,2870万人完成接种。此外,近期接种速度再度加速,平均每天接种达208万剂左右。我们粗略匡算,每天接种200万剂的话,那么还需要5个月左右即可以实现70%的人口覆盖目标。

以色列的接种比例依然最高,每百人接种数量高达98.94剂,已经覆盖了超过56.7%的人口。

此外,印度、土耳其和巴西的接种速度依然排名靠前,仅次于美国和英国,印度每天接种速度已经高达82万剂。智利每百人接种23.89剂。

相比之下,欧洲进展依然缓慢,最快的德国累计接种和日度接种剂数分别为708万和18.6万,均不及美国十分之一。

事件:

3月5日,《2021年政府工作报告》出炉(简称《报告》),包括今年工作计划和“十四五”目标等内容。

核心结论:

总体延续了去年四季度以来五中全会、中央经济工作会议、2.26政治局会议等一系列会议的主要基调,既立足当下又着眼未来,政策基调稳字当头、不急转弯,经济目标有底线也有余地,货币和财政收缩没那么紧,今年重点任务有调整、也有不少新提法。

-

政策总目标新增“保持社会和谐稳定”,凸显了“稳”的必要性,稳就业位居第一大任务。

-

对内外部不确定性依旧担心,但稳增长仍是硬要求,“6%以上”既有底线又有很大余地;此外,通胀目标下调。

-

政策总基调延续稳字当头、不急转弯,新增“定向调控、相机调控、精准调控”;我们继续提示,今年政策收紧和退出仍是必选项,但节奏和力度会比较温和。

-

继续强调防风险、稳杠杆,今年仍是“监管大年”、但有所弱化;地方政府隐性债务风险由“抓实化解”变为“稳妥化解”,预示地方债化解的力度可能会有所温和;有点意外的是,房地产调控没提“因城施策”、也没提“促进房地产市场平稳健康发展”。

-

今年工作重点有所调整,继续强调科技创新、产业链提升、扩内需,制度改革、碳中和、乡村振兴的重要性提升;没有再提“需求侧管理/改革”;5.3万个“旧改”目标超预期。

-

财政和货币的收缩没那么紧:财政赤字(3.2%)和专项债规模(3.65万亿)仍高、减税降费有新招;货币趋于收缩,但更注重结构性支持、普惠降准可期。

-

明确了“十四五”9大任务和14项具体指标:2022-2025每年大概率还会定GDP目标,研发经费投入目标大幅提升,完整的产业政策规划则需等闭幕后公布的“十四五”纲要全文。

-

其他值得关注的提法:保持制造业比重基本稳定;以“一老一小”为重点完善人口服务体系,推动实现适度生育水平,逐步延迟法定退休年龄”;各级政府坚持过紧日子;各类市场主体都是国家现代化的建设者,要一视同仁、平等对待;切实减轻科研人员不合理负担,使他们能够沉下心来致力科学探索,以“十年磨一剑”精神在关键核心领域实现重大突破;取消对二手车交易不合理限制;支持社会力量办园;尽最大努力帮助新市民、青年人等缓解住房困难…等等。

-

“两会”对大类资产的影响规律:2011-2020年的市场规律显示,“两会”开幕后一周以及召开期间,股市表现往往不太好;“两会”闭幕后一个月,上证综指上涨概率达到70%;两会召开期间,债市表现往往较好,10年期国债收益率下行概率达70%。

3月9日

· 第四季度欧元区就业人数、实际GDP数据公布;

3月10日

· 中国2月新增社融数据公布;

· 中国2月PPI、CPI数据公布;

· 3月全国政协十三届四次会议闭幕;

· 欧洲央行公布3月利率决议;

3月12日

· 美国2月核心PPI数据公布;

美国财政泄洪,哪几点影响全球市场?

美国财政部TGA缩减已经启动:

根据美国财政部的声明,截至2021年3月31日,财政部总账户(TGA)将从现在的超过1.6万亿美元降至8000亿美元。根据财政部的表态,在本季度TGA将减少的9000亿美元中,4210亿美元会被用于偿还债务,主要指期限低于一年的treasurybills(而不是期限为2-30年的coupons),其他的则被用于商品和服务支出。财政部的“泄洪”将有几点重要影响值得关注。

美国短端名义利率可能转负:

财政部缩减TGA,大量资金将回到货币市场基金手中,基金寻找避风港,投资于市场上剩余的treasurybills,可能导致短端bills利率被压至低于ON RRP利率的水平,而由于ONRRP利率已经为0%,预计美国可能会出现比较明显且长期的名义负利率。

美国的银行可能向客户提供负存款利率:

当资金从TGA账户通过商品和服务支出的方式流出,商业银行的存款规模会大幅增加,银行的法定存款准备金水平也会相应提高。持有过多的准备金不利于银行的盈利能力。因此,银行可能会向客户提供极低的存款利率,甚至负的存款利率。美联储在疫情期间放宽了准备金要求,目前不要求商业银行持有法定准备金,但是这一宽松政策将于3月31日到期。如果美联储不续作这一政策,存款负利率可能就会出现。

美债收益率曲线进一步陡峭化:

财政部在大量偿还短期债券的同时,还要发行更多的长期债券。预计将看到美债收益率曲线进一步陡峭化。长端利率能否得到压制,还要取决于美联储后续购买的债券的速度,如果美联储保持每月购买800亿美元国债的速度(每个季度2400亿美元),目前庞大的债券发行量会让长端利率的上行风险依然较高。

美国财政缺口扩大,美元贬值,热钱流入中国市场:

今年美国的财政缺口可能会超过上个财年3.1万亿美元的高水平。而财政缺口的问题势必还要通过发债来解决,而这对于美元的走势可能构成下行压力,导致热钱涌入利率较高的市场。我们认为,随着人民币升值压力增加,央行可能效仿2006-2007年的措施,上调存款准备金率以对冲货币升值压力。

美联储还需扩表,大宗商品行情进一步升温:

2021年美国经济复苏的预期仍在升温,叠加流动性宽松,预计将推动大宗商品价格继续上行。同时,新冠疫苗在欧美的接种普及程度在全球较为领先,夏季之前有望大规模恢复经济活动,预计在未来的两个季度将继续看到海外经济上行风险强化。

行业选择:

我们建议在受益于全球经济增长、盈利有望大幅提升的材料、机械、化工、航运等行业中选择估值较低的标的。

上周市场整体呈现横盘震荡态势,具体有以下几方面原因:其一,从流动性角度看,近期美债收益率上行使市场对流动性产生担忧,市场对美联储加息、流动性收紧等因素较为敏感,投资者预期也不尽相同;其次,从盘面结构看,部分资金选择盈利兑现,机构重仓抱团有所松动,大型蓝筹白马股带动大盘上行的情况有所缓解。A股市场估值分化现象出现改善,但前期估值较高的品种对流动性拐点更加敏感,进而导致市场风格迅速轮动。

展望后市,在政策方面,后期经济复苏仍需政策支撑,流动性大概率维持边际收敛,货币政策常态化是必然趋势。消息面上,正值两会开幕,关注政府报告重点聚焦的新基建、数字服务、人工智能、生物育种等方向。

在配置方向上,重规结构性行情,一方面风格切换时期板块上涨持续性不强,应把握自下而上的投资机会,将关注重点转向业绩层面,关注年报和业绩快报中预计盈利增速较快、前期涨幅较小标的;另一方面,对于此前超跌的非抱团股和低估值股,把握短期内高性价比的逢低布局机会。另外近期大宗商品价格上升,考虑到通胀因素,结合经济复苏大环境,中长期内顺周期板块值得关注。