本体检报告所有数据均由wind下载自动计算完成,本文采用的部分财务分析算法与广泛使用的方法存在着较大的差异,其目的为更好的透视企业,但由于会计科目以及完全忽略基本面信息等原因的限制,结论可能与事实存在着较大的差异,仅供读者参考

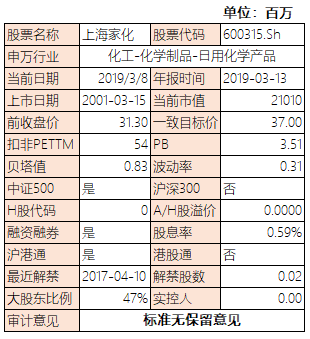

评:一致目标价还挺高的么,也不知道分析狮是咋算出来的

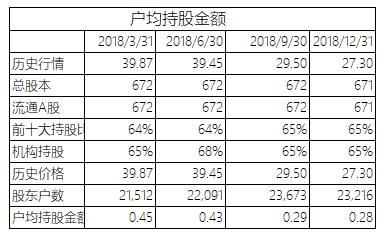

下表户均持股金额为剔除前十大股东持股之后的金额,比传统户均持股更加准确

评:持股蛮集中的,也不知道拿了十几亿的重阳投资啥时候给投资者提供复利回报?

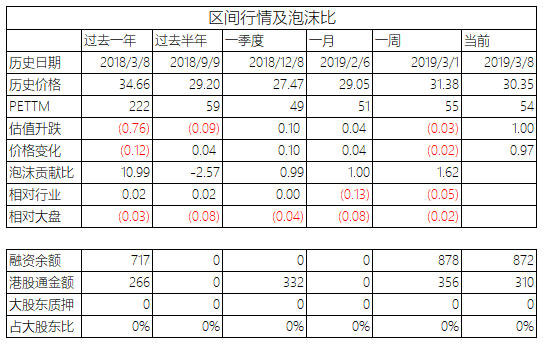

下表泡沫贡献比旨在衡量股价变动来源是估值变动还是业绩推动,泡沫贡献比与业绩贡献之和等于1

评:市盈率从222进化到54也算是泡沫挤了点

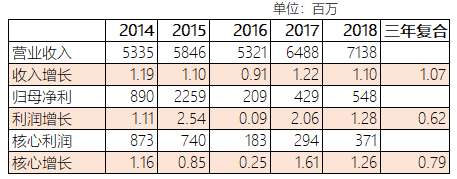

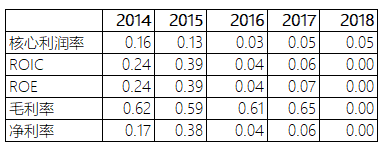

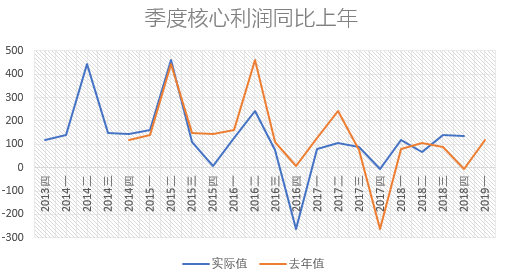

评:收入增速有点参考价值,就一个字“差”,利润增速由于15年卖资产导致的数据起伏没啥参考意义,不过拿18年的绝对值和14年的绝对值比比还是可以的,那就是两个字”很差“

评:18年下面几个0是因为wind导不出来的问题,但是看看核心利润跟去年一毛一样,料想下面也不会比去年好到那里去,一个字评价”差“

评:不堪入目的图形,宝能收拾了一下南玻一堆人骂宝能,奇怪的是平安把上海家化败家成这个样子,为啥除了葛文耀以前天天骂,就看不到人骂呢?

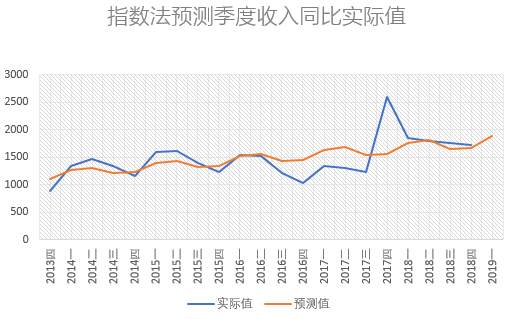

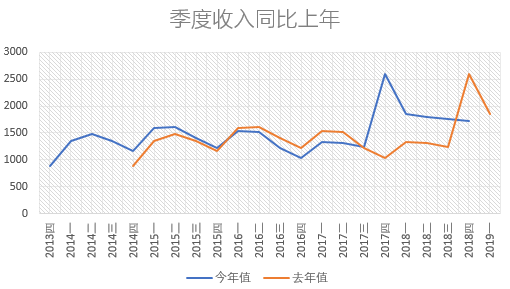

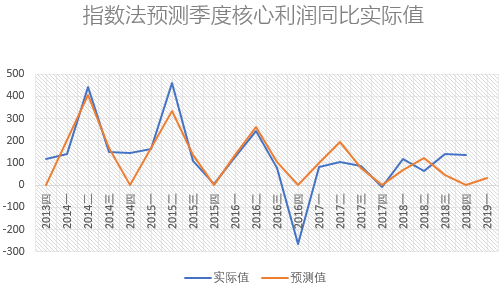

下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比

评:时间序列走的毫无章法

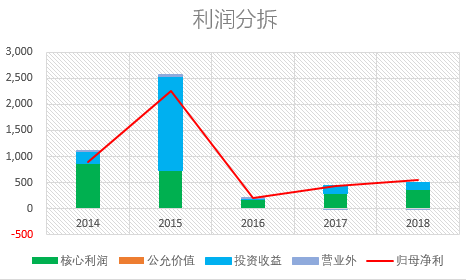

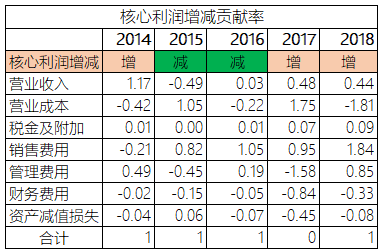

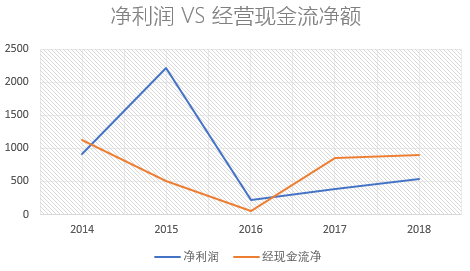

下表旨在分拆核心利润增减的贡献来源,更好认识企业利润驱动力

评:本期增长的贡献大头是销售费用,大概是砍了广告费吧?瞎猜的,第二大贡献是管理费用,不知道砍的是啥?砍人么?

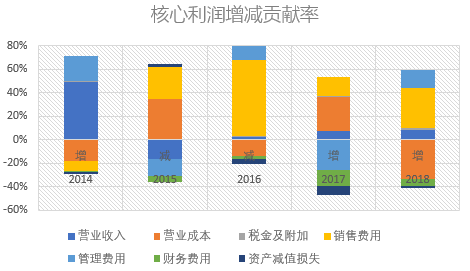

下图用图形化表现前表,纵坐标0以上为正贡献,0以下为负贡献,更直观

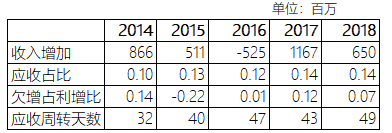

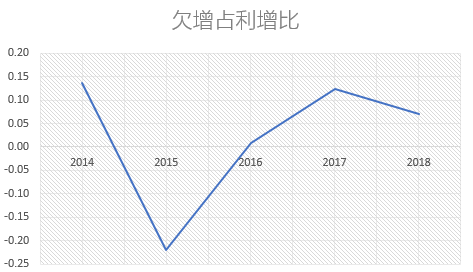

下表计算企业新增利润由新增应收款创造的比例,旨在发现试图通过放账促销做高利润的行为

评:这个没啥

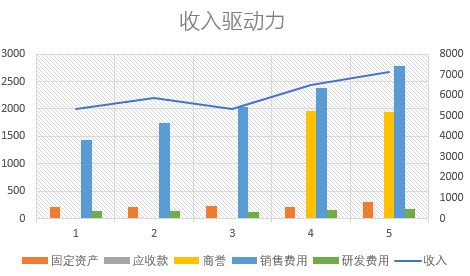

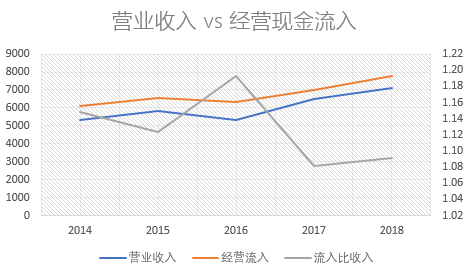

下表汇总可能驱动收入增长的几个因素变化,旨在通过观察过去数据,预判未来收入可能增长的途径

评:辣么高的一根商誉不知道驱动了多少收入?销售费用的斜率明显大于收入增长的斜率,换句话说就是销售费用的边际效用在逐渐下降,所以明天的早餐在哪里?

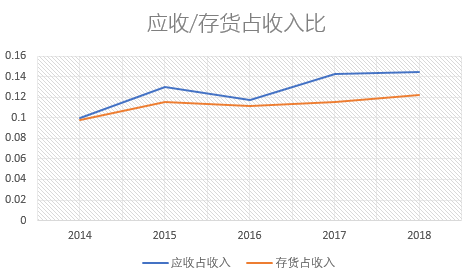

评: 卖出去的东西钱还是收回来了

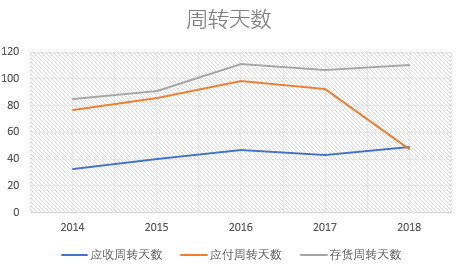

评:应收、存货都上升,付款倒是越来越快了,是供应商不给欠账了么?

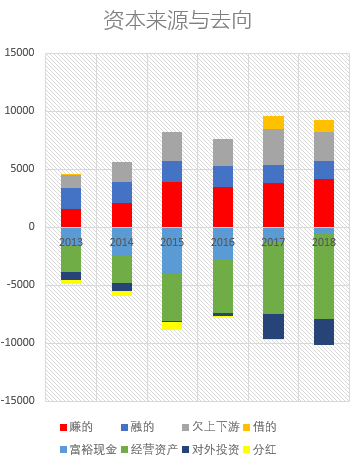

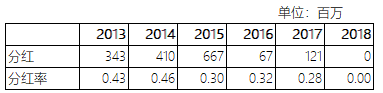

一个老板弄个公司脑子里想啥呢?从哪里弄钱、弄来的钱去干啥就这两件大事。那从哪里可以弄到钱呢?赚、融、借、欠就这四招,弄来的钱能干啥呢?投主业、对外投资、账上趴着、分红。下表就用来说明这公司过去几年上面这几件事是咋弄的

评:樱桃好吃树难载,黄帽子好带债难还

评:死撑型分红

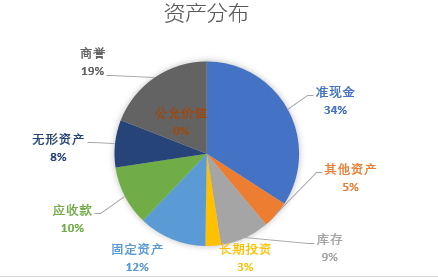

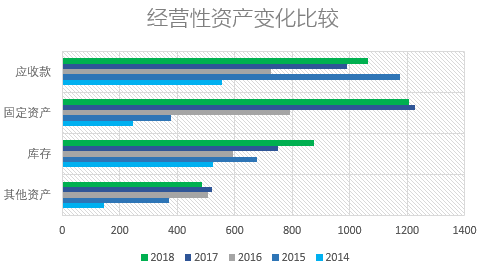

评:看图不看数字的优势在于可以利用人的视觉优势,上图一眼瞄过去就可以看得出:库存那根柱子长得最快。结合前面的信息就是这么一个链条:销售费用拉动收入边际效用下降、砍销售费用来增加利润、然后库存在增加

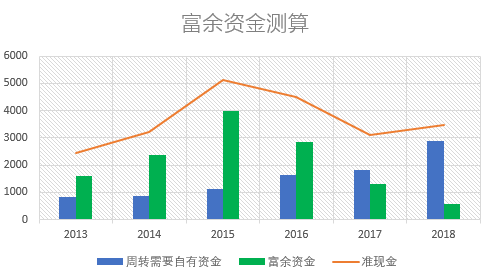

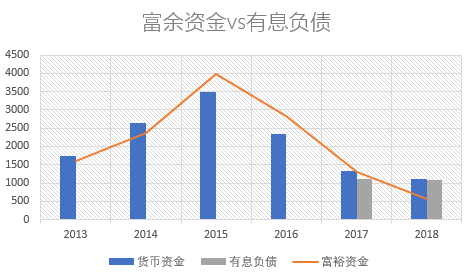

下图富余资金的测算是指企业账面准现金扣除企业一个营业周期内所需要的资金净额之后多余出来的资金,该测算是大致估算,不存在准确金额,仅供参考

评:再不借钱就要变成负数了

评:借钱的灰色柱子生机勃勃一年会比一年高

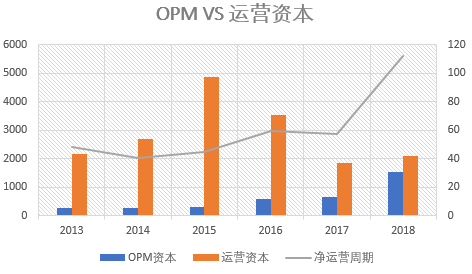

OPM是上下游欠款的净额,负数表明欠别人多过别人欠款,意味着企业占用了上下游资金,正数表明企业占不了还需补资

评:借钱可以阻止富余资金的柱子往下长,但阻止不了运营资本往下涨

评:短暂的下滑只是一个休息站

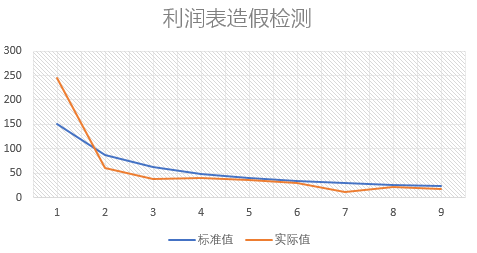

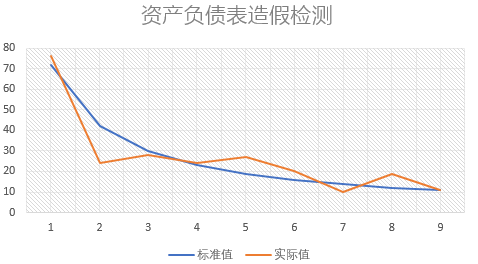

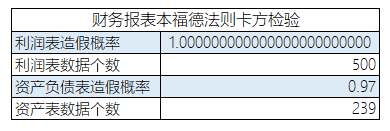

本节采用国际公认的本福德法利用统计学卡方检验,检验财务报表不符合本福德分布的概率,本节选取的数据利润表为过去六年的季报,资产负债表为过去六年的年报。检验作假概率高并不代表本年年报存在造假行为,因为:第一本检验检验的是过去六年的整体结果,第二造假概率为财报数据不符合本福德分布的概率,现实中财务报表本身也并非一定完全复合本福德分布,因此,造假概率需要用模糊的认识看到这个精确的结果

评:本福德说了他家利润表100%造假

行业综合排名旨在模糊了解该企业在同行中的排名,所用评价标准为本文前述信息,该排名忽略基本面定性信息,不代表真实排名,仅供大概参考

该企业在申万行业三级日用化学全部10家企业中综合排名

第5名

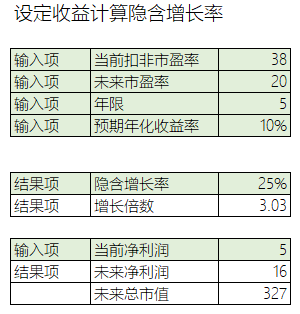

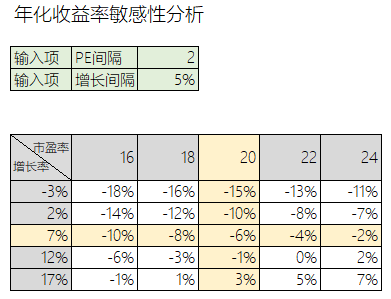

本估值以假设已知未来5年后市盈率以及目标投资收益率来测算隐含所需增长率,以及已知未来5年年化增长率来分析隐含投资收益率,请注意:为了简化计算,以下估值过程不包括分红,觉得有必要的请自行代入计算。

特别提醒:该估值忽略一切基本面信息,粗略计算仅在于把模糊的认识更细致一点而已,并不代表您将真实获取的收益

评:如果您投资希望取得年化10%的收益,那么未来五年如果保持不低于25%的增幅,且届时市盈率不低于20的话,您可以实现这个目标

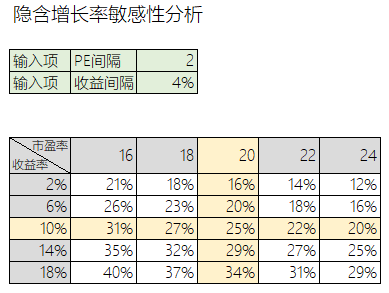

评:如果您的目标回报超过18%,未来市盈率不低于20的话,需要年化增长需要达到34%!

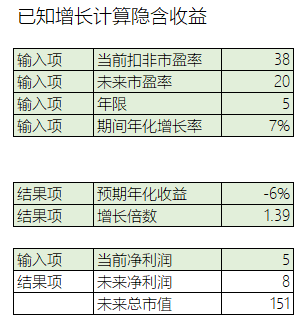

评:由于利润复合增长前面提了没法看,上表就用收入的三年增速假定为未来五年利润的复合增速吧、届时市盈率保持不低于20的话,您可以得到的年化收益是-6%

评:这股票想挣钱还是祈祷市盈率涨上天比较靠谱

BTW: 我是有点好奇重阳投资那十来亿背后的投资者都这么些年了,看到这公司这业绩到底是咋想的?价值投资以10年为单位来评估的么?