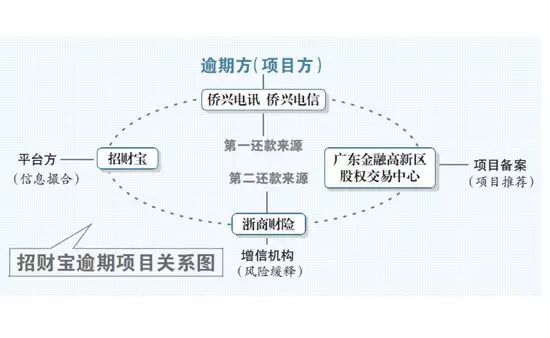

自招财宝上周爆出数亿元私募债违约以来,各方陷入扯皮大战,浙商财险和广发银行的“真假保函”已跃升为新的“萝卜章”事件,几番交锋后真相依旧不明。

见闻君今天读到一个观点,觉得颇有几分意思,与大家分享如下:

蚂蚁招财宝违约事件,各方的问题是啥?

作者:江南愤青

来源:风吹江南(jrjnfq)授权发布

本文仅为个人观点,不代表见闻立场。

在招财宝的论坛上很多人要求招财宝先行赔付,

事实上招财宝的本质一直是信息撮合的平台,是没有赔付责任的

。

图片来自北京商报

招财宝的本意就是搭建一个金融资产流转平台,所有的资产都可以到他的平台上流转交易,他就负责撮合,赚钱了你们赚,亏了你们自己亏,他旱涝保收的赚点辛苦钱,貌似也很低,这种情况下让招财宝兜底的确是说不过去的事情,但是问题在哪里呢?

问题在招财宝的主要客户是中国最为庞大的屌丝群体,什么是屌丝,屌丝就是手上没有几个钱,所以亏不起的群体。

而且屌丝是世界上最不讲道理的群体,也没有感恩度的群体,他们所有的想法就是只想获得而不想付出或者承担风险,淘宝的主要群体往往就是这类忠诚度度很低的群体,

他们逐利而来,没利而去,让他们要自我扛风险,那还真不如杀了他们,于是问题就出现了。

就如我很早跟招财宝的朋友谈过招财宝的致命问题讲的,平台依赖自身信誉吸引了大量的屌丝流量,他们是看着你的名声来的,也就是相信你的能力和专业性,也就意味着出了问题,大家也是要相信你的能力和专业性,自然就很容易把责任就推到招财宝身上,所以

哪怕招财宝真的没有责任,但是他们也是不会听的,如果这个事件借款人,担保人都不愿意还钱,扯皮的话,压力就到了招财宝身上。

所以这个时候,我们就发现

招财宝干了一件吃力不讨好的事情,而这个事情也是绝大部分的互联网金融平台都面临的问题。实质并不是风险的承担者,也不是风险的受益者,但是却承担了很大的风险。

你不担这个风险就会有很多屌丝闹事,你也扛不起。所以,我一直觉得做

所谓的屌丝理财,普惠金融,压根就是伪命题,这个群体第一无财可理,第二这个群体没有契约规则。

这里也印证我之前说的另外一个观点,

金融流量跟商品流量有着极大的差异,商品流量只要卖出去了都是利润,金融不是,卖出去越多,其实风险是更大的

,而且是滞后的,在你蓬勃发展的时候你是看不出来的,他就像地震,总会在某一天爆发,爆发的时候,才是看你能力和运气的时候,现在就是招财宝的一次地震吧,所以市场都在看招财宝的应对能力。

当然这个事件上招财宝有没有责任,我感觉也是有一些责任的,我感觉招财宝的风险提示是不够的,招财宝的商业模式并没有在非常显目的位置里标注出来

,其实我一直 建议很多APP,如果你不想承担风险,那就首页都写出来,我们的商业模式是信息中介,是不承担任何风险的,你们要来买理财产品,风险一定要自负,别想着找我。

天下没有那么好的事情,赚钱了,你要赚走,亏了,让我来承担,哪里有那么好的事情?

但是没有一家互联网金融公司敢这么写,为什么呢?因为这么写就没有人来了。于是都藏着掖着,期望着出风险的时候在来说这个话,其实出了问题在说这个话其实就晚了,因为来不及了,

从金融风险的角度来看,尽可能的把风险在最早的时候给屏蔽出去是非常重要的,把那些不合格的投资人赶出去,而不是吸纳进来,这个问题上招财宝是有责任的。

我也想起来很多年前招财宝刚成立的时候,有员工自信满满的跟我说,我们只做风险极低的机构项目,只做国资的担保公司,保险公司,金融机构的产品,别的我们不做,这样我们就没有风险了,可以快速做规模了。

目标是做到一年三千亿,我当时跟他说,你知道贝尔斯登么,华尔街第五大投资银行,你知道雷曼么,顶尖的投行,你知道AIG么,全球最大的的保险公司之一,他们都死了,你知道么?不知道,那你知道河北融投么,中国最大的担保公司,谁跟你说这些机构靠谱了呢?他们坑死的人数以千万计。

这个世界,很多事情都是不会死人的,让你死人的一定是那些你觉得永远不会发生的事情发生了,于是你就死了。打德州的时候,让你死的一定是超级好牌,你觉得你一定赢了,然后你就死了。

招财宝的商业模式本身是没有问题的,但是他把屌丝想的太好了,也把借款人想的太好了,我曾经说过,按照国内的这种民众素质来说,招财宝每做一笔业务,那就意味着招财宝在借款给这些公司,所以真的要好好想想这个商业模式,赚的都是白菜钱,操的都是白粉心。

事实上,我自己觉得违约其实并不可怕,很正常,以后每天都会有违约,但是问题是违约以后怎么办,现在放在招财宝面前的尴尬是:

如果别人都不兑付,他也不兑付,估计一堆人会在也不敢购买招财宝。如果别人不兑付,他来兑付,真金白银十几亿,辛辛苦苦赚几年的钱,一下没有了还承担极大的舆论压力。

所以,招财宝只能去找保证人借款人沟通解决。这次的保证人是个保险机构,借款人是个牛逼的大佬中的大佬。两个感觉都是自带光环的牛逼主,怎么就违约了呢?

世界太复杂,我们来看看。

保证保险这个东西,听着拗口,本质就是担保,担保这个东西,我干过两年,我在09年就写了担保业必死的文章,

没有任何的生存可能性,为什么,商业模式有缺陷啊,收益盈利极度扭曲的商业模式,又缺乏流动性支持,怎么可能活呢?

按照找个逻辑,所有保险公司干担保的事情,结果我都不用想了,一定死,我在香港碰到一个非常有名的保险公司老大跟我说,他们今年的任务就是大量做保证保险,那我说你离死就不远了,不知道他们现在如何了?

当然,

严谨点说,保险比担保稍微好点,因为保险是事后确定保险责任,担保是事前确定担保责任。

简单说吧,保险是你先交钱,交钱了以后,你出了问题找我,我在来看,这个问题,我要不要赔付,因为我有豁免事项,有很多东西是不赔的,所以,跟保险公司打交道一定要小心,你钱交了可能是打水漂,他一定想尽办法来逃避他的保险责任,赔出去的都是钱,拒赔的理由也很多很多,厚厚的一叠协议,你就知道里面藏了多少的猫腻,一帮人压根看不懂。所以我在这里也在想浙商财险面对那么大的一个赔付责任,会找出什么理由来。

目前的理由是说材料不合规,不知道下一步的理由是什么。

我们且不说这个,我们就简单的说一个很让人匪夷所思的问题,就是这种担保,明显就是一个风险极高,收益极小的事情,为什么会去做。一般的保险费撑死了也就3%-5%,十个亿的保险费最多就是三千万五千万,但是出了问题,你就要扛10个亿的风险,这业务怎么都是不划算的,为什么会有人去做?

看过我文章的人,都知道,我说过神仙其实也没有能力进行风险定价的,

一个公司会不会出风险,往往很难进行预判,不然的话,我们专业从事信贷工作的银行这个能力一定是最牛逼的,但是现实是银行坏账逐年递增,银行都做不好的事情,你非银金融机构凭什么做的好?比他们能力更好?我是不信的

,比他们运气更好,那我就不知道了。我记得我们某个领导说过不要让券商大力发行债券业务了,银行都做不好企业的风险排查识别工作,你一个券商能做的好?债券违约了,怎么办?我是很认同这个观点的,除非你真正做成了一个交易市场,购买者自己认,否则你还是别做,一定做不好风险控制工作的。

压根不要问我理由,这个是肯定的。

既然风险控制工作并没有突出优势,还去做保证保险,那真的就是傻逼中的傻逼了

,我去年写过一篇很长很长的文章,关于次贷危机的,里面提到引爆次贷危机的真正罪魁祸首就是CDS,而我想说的保险公司的这个保证保险,本质跟CDS是一样的,也是有保险公司发出来的无条件对别人风险进行担保的产品。我们其实要去考证的还是为什么会有人去做这种风险收益明显不成正比的产品,浙商保险,不会是中国唯一一家,也不会是最后一家,美国也有傻逼保险公司干这个事情,然后就死的很惨,那家公司叫AIG,美国最大的保险公司,这里我到是可以贴一个章节上来,自己看:

第三、另外一个“伟大”的金融创新,CDS的前生后世。

CDS的最早出现其实是为了规避巴塞尔协议对银行业较为严格的资本要求而出现的,据说是1993年艾克森石油公司发生了原油泄漏而面临50亿美元的罚款,埃克森公司找到了它的金融老客户J.P.摩根银行要求贷款。但是,这笔贷款只有很低的利润,如果贷了,不仅没多少赚头,关键它会攫取摩根银行的信用额度,银行还要为这笔贷款留出大笔的资本储备金。

1988年的《巴塞尔资本规定》规定,所有银行的账面都必须保留银行贷款总额8%的资本储备:每借出100美元就要留存8美元的准备金。J.P.摩根认为这一规定相当不合理,因为它的贷款都是针对可靠的企业客户和国外政府,违约率非常低,每借出100美元,就要保存8美元的准备金似乎完全是一种资源浪费。由于J.P.摩根的贷款风险几近于零,因此收益率也低。这样一来,J.P.摩根已经感到了业务发展的危机。如何既贷出这笔款,又可以不影响J.P.摩根的信用额度呢?

J.P.摩根银行的金融衍生品部门,想出一个办法,他们找到了欧洲重建和发展银行的官员,提出了一个即将创造历史的建议。

J.P.摩根提出,每年向欧洲重建和发展银行支付一定的费用,而欧洲重建与发展银行则承担埃克森公司这笔贷款的信贷风险,以有效保证J.P.摩根的这笔贷款没有任何风险。如果埃克森公司违约无法偿还贷款,欧洲重建和发展银行则承担J.P.摩根的损失;但是,如果埃克森公司没有违约而偿还贷款,欧洲重建和发展银行则会取得不错的收益。

欧洲重建于发展银行业认为埃克森这样的大公司,违约的可能性为零,因此会稳赚一笔担保佣金。因此答应了这笔交易。按照当时的金融衍生品交易方案,这笔贷款虽然贷给了埃克森公司,但是由于它是没有任何风险的。因此,它不影响J.P.摩根公司的内部信用额度。

J.P.摩根用很小的一笔保险金大概是五百万美金付出,就获得了50亿美元的额外信用额度,这个信用额度,本来是需要4亿美元的资本金来支撑的,但J.P.摩根并没有为之准备4亿美元的资本金。

可见,这个信用额度完全是依靠欧洲重建于发展银行的担保创造出来的。它的本质是银行通过购买信用保险,创造出了一笔50亿美元的贷款。

结果证明,这次发明创造给各方都带来了收益,埃克森获得了贷款,J.P.摩根获得了利息收入,而欧洲发展与重建银行则没付出什么,就轻轻松松获得了一笔保险佣金。信用违约互换(CDS)由此而来。

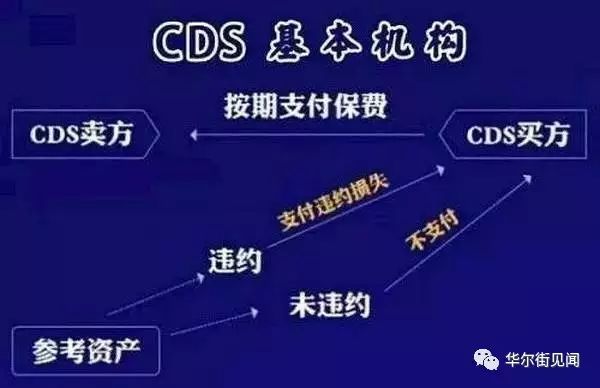

所以从这个案例可以看出

CDS本质其实是一份违约保险合约。他可以保障你持有的债券在受到损失之后,风险可以由卖出CDS的金融机构承担

,他可以是银行,也可以是保险公司,这就很好的解释了前面提到了对冲基金去银行抵押的时候,银行为什么会接受,投行为什么会持有一些CDO头寸,那是因为他们都给这些CDO购买了一些CDS合约,从而使得

风险得以转移,这里的问题其实就出现了。

为什么有金融机构愿意来为这些明显很垃圾的CDO承保么?因为

保险很大程度上是非常不划算的事情,保费是固定的,但是承担的风险是无限的,谁会去做这种吃力不讨好的事情呢?

这个问题事后解释是很容易的,但是身处在那个浮躁的世界,身边不断有人发大财的年代里,要去看清楚本身是不容易的事情,当然还有一些别的因素在里面,我们放到后面去谈。

这里还是先谈下CDS具备的几个特殊的地方,很有意思,

CDS看上去是保险,但是他跟保险是不一样的,他最早起源于目的是规避资本金要求,相当于用衍生品来提高资本使用效率,同时的确具备避险的作用,例如你持有某公司的债券,然后再买进它的CDS,你就可以通过付出一些金钱作为代价,让别人替你承担公司违约的风险。

但是

CDS跟传统保单还是有很大的区别在于他是没有具体的被保险的标的的

,一般保险,你需要拥有被保险的东西,即保险标的。例如寿险,担保的是你的生命。火险,担保的是你的产业。你不可能没有汽车却去买汽车失窃险,没有房屋却去买房屋地震险。