全国非湖北地区持续改善,湖北疫情防控总攻阶段继续见效。

复工依然较慢,高炉开工率回落,债券融资有所恢复。2月15日,

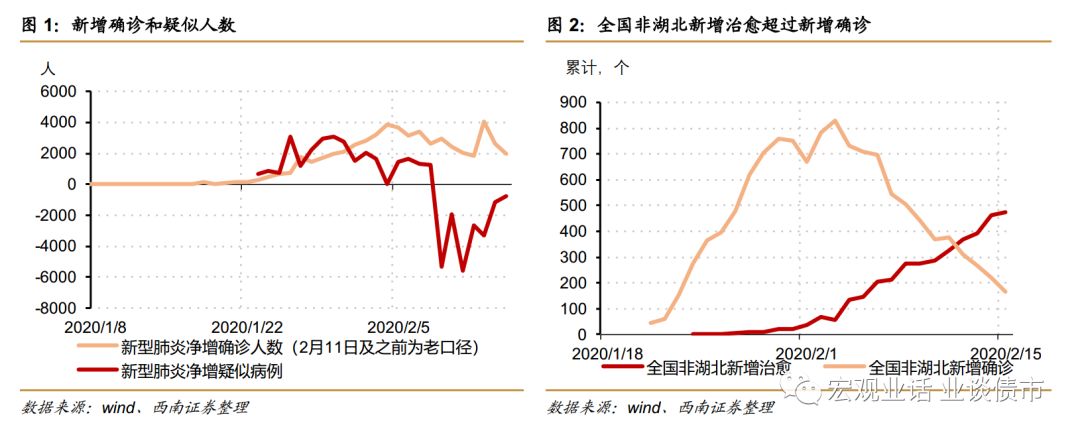

全国新型肺炎新增确诊2009例,较上日下降632人,继续趋势性下降,新增病例主要来自湖北地区。

疑似病例继续大幅下降,净减少741例,疑似病例连续七天大幅减少,累计减少约2万人。

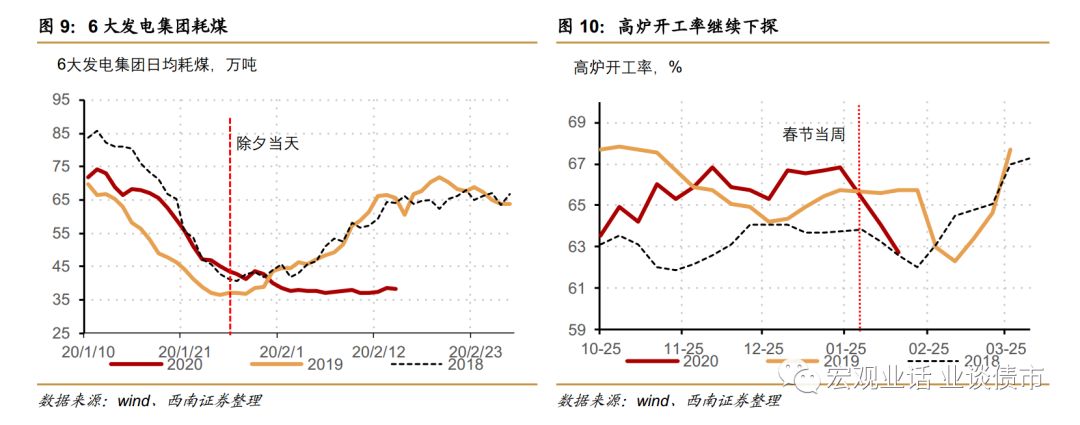

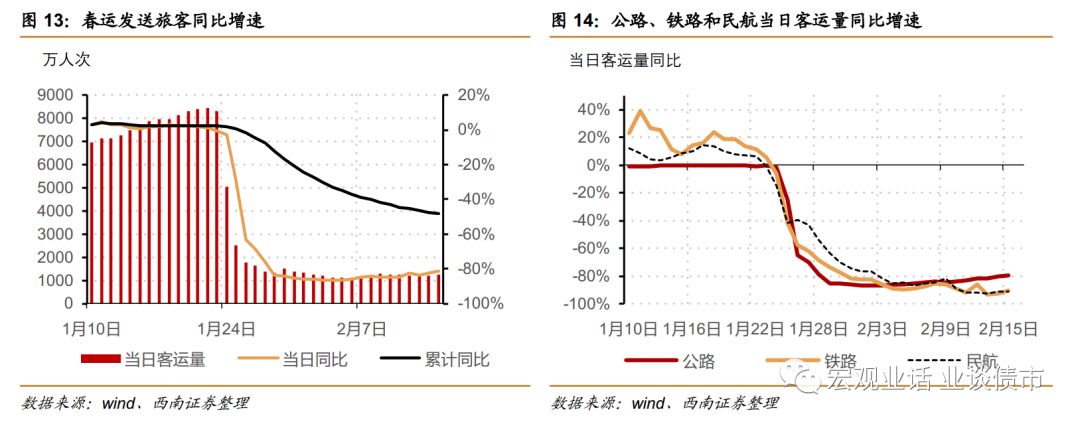

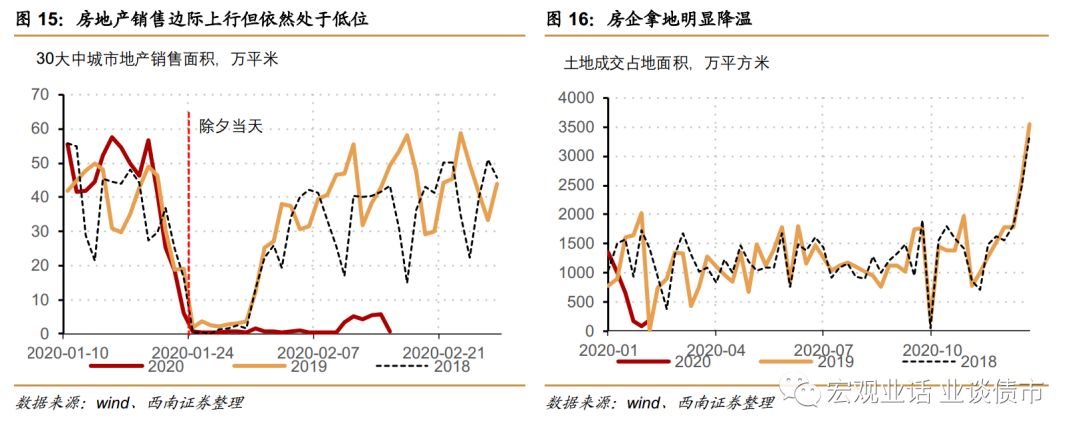

15日,北上广深的迁入规模回升至去年同期的23%,春运发送旅客数同比下跌81.4%,较前值跌幅收窄,复工进程依旧缓慢。本周发电耗煤同比下跌38.5%,高炉开工率连续两周下行,生产疲弱。15日的地产销售边际回落,继续保持在0附近。上周房企拿地有所回升,但依然处于较低水平。实体经济供需均走弱。本周食品价格温和回升,螺纹钢现货价格下行。

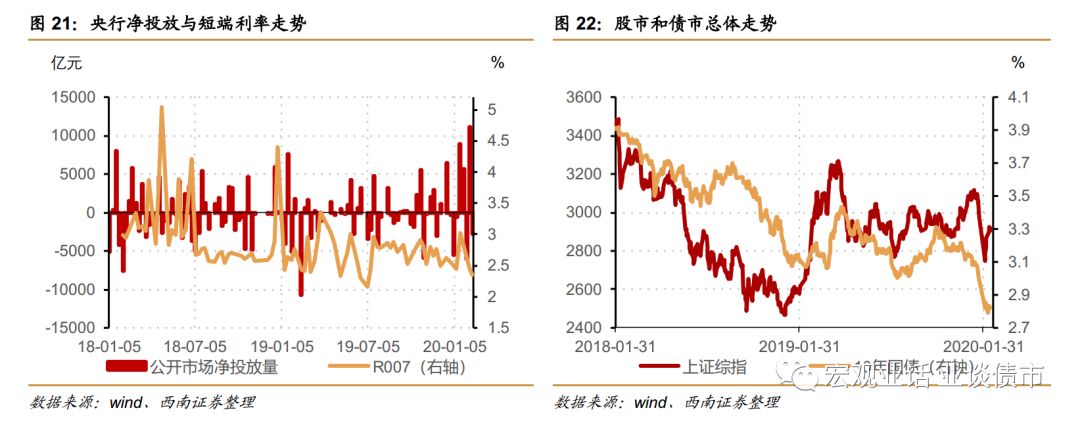

央行本周净回笼2800亿元,短端利率中枢下行,长端利率小幅上行,利率曲线变陡。本周

债券净融资有不小的回升。

1

疫情跟踪:全国非湖北地区持续改善,湖北疫情防控总攻阶段继续见效

2月15日0-24时,全国新型肺炎累计确诊68500例,新增确诊2009例,较上日下降632人,继续趋势性下降,新增病例主要来自湖北地区。

疑似病例继续大幅下降,现有疑似病例8228例,净减少741例,疑似病例连续七天大幅减少,累计减少约2万人。

治愈人数继续指数性快速增长,临近万人。

2月15日累计治愈人数为9419人,日环比增长16.3%,继续保持高速增长状况。

治愈人数预计将于16日超过万人。

湖北疫情防控进入总攻阶段,效果逐步显现。

近日,湖北大幅加大收治力度,力争做到应收尽收。

15日湖北新增确诊病例1843例,其中武汉1548例,均较上日有约400人的下降。

确诊+疑似共计增加1552人,同样较上日有所下降。

在医院治疗病例占确诊和疑似病例的比例上升至64.1%,占医学观察病例上升至53.1%。

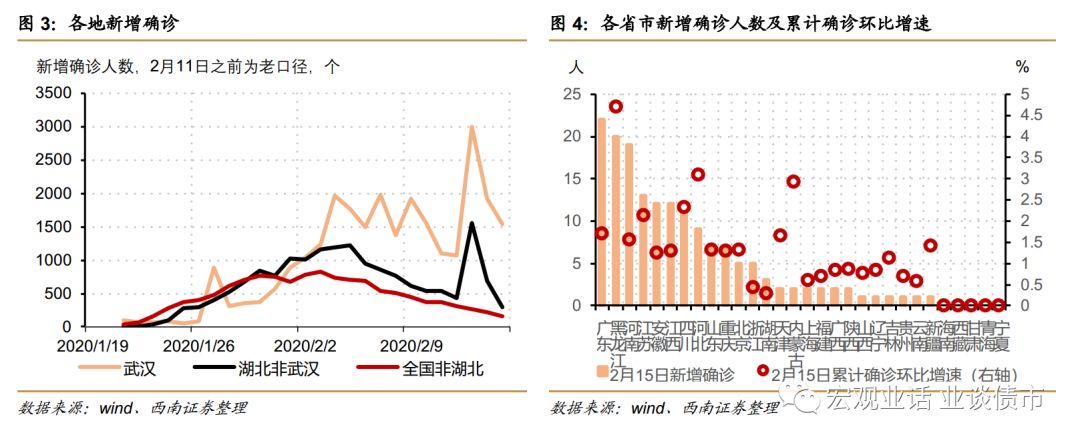

全国非湖北地区进入疫情后半程,存量确诊负增长,新增确诊明显下降。

15日全国非湖北新增确诊165人,自1月23日以来首次下降至200人以下,而当日治愈人数为474人,

当日存量确诊人数减少313人

。

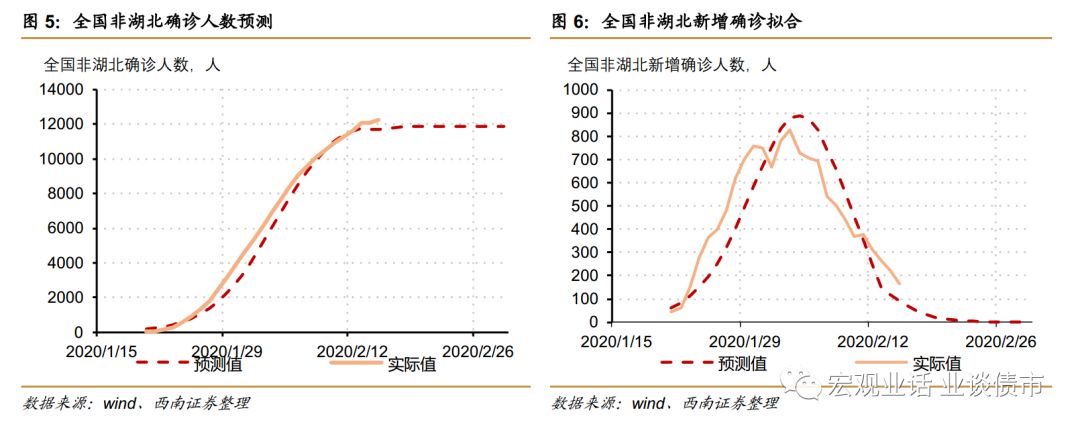

分省来看,湖北之外省份,广东和黑龙江两省新增确诊在20人以上,5个省在10-20人,3个省在6-10人,其余20个省新增人数在5个人以下,其中5个省新增为0,6个省新增为1。

而从现有确诊方面看,湖北以外其它省份现有确诊量都在千人以下,除15日出内蒙增加1人之外,其余省份现有确诊病例都为下降的,上海和湖南治愈数量增长明显,现有确诊病例降幅分别为32人和38人。

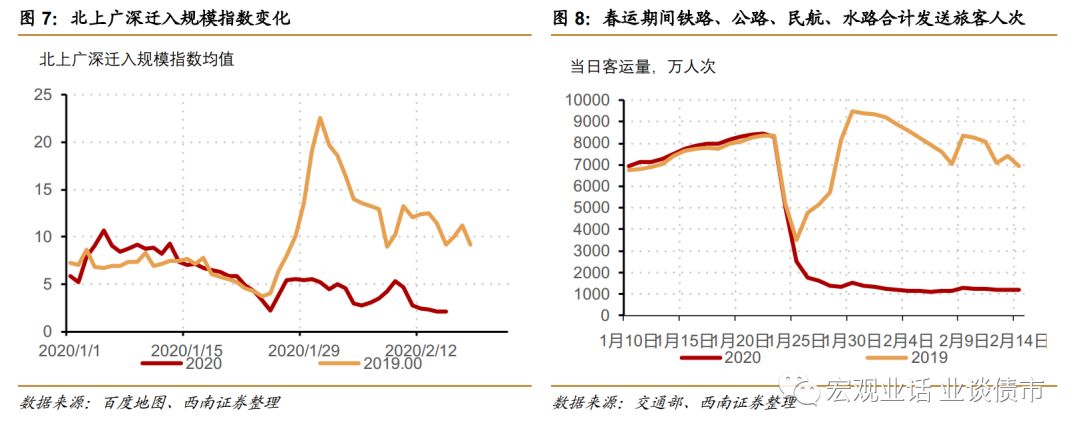

由于湖北数据质量较差,我们从使用模型预测全国非湖北地区确诊量峰值与走势。

我们选取1月26日至2月14日确诊人数数据样本,运用此前报告中构建模型进行拟合预测(预测方法详见我们1月30日报告《客观看待新型肺炎对经济和资本市场的冲击》)。

预测全国非湖北地区确诊人数峰值在1.2万人左右,目前水平离峰值水平已经相差无几,全国非湖北地区疫情基本进入后半程。

复工进程依然缓慢。

15日,北上广深迁入人口规模占去年的23%,较前值回升4个百分点。

工业生产保持弱势。

2月8日至

14日

,发电耗煤量同比下跌38.5%

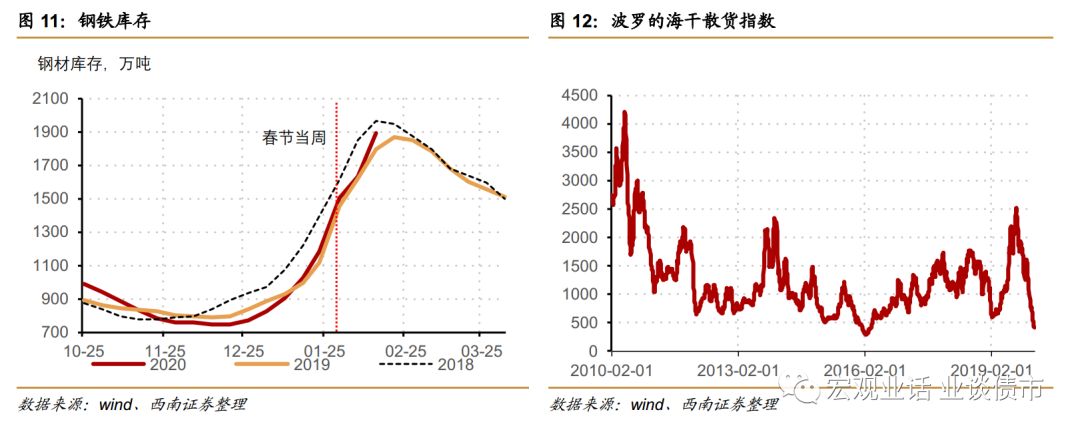

。截止2月14,高炉开工率较上周下行1.4个百分点至62.7%。中下游需求回落,钢铁库存被动累积。

工业生产保持弱势。

2月8日至

14日

,发电耗煤量同比下跌38.5%

。截止2月14,高炉开工率较上周下行1.4个百分点至62.7%。中下游需求回落,钢铁库存被动累积。

春运客运量增速保持低位。

15

日发送旅客人次1227.6万人,同比下跌81.4%,跌幅较前一日收窄1.3个百分点。

房地产销售保持在0附近,房企拿地边际有所回升,但依然处于低位。

15日,30大中城市地产销售面积为0.68万平米,前值为5.7万平米,同比下行98.6%。前一周房企拿地边际回升,但处于低水平。

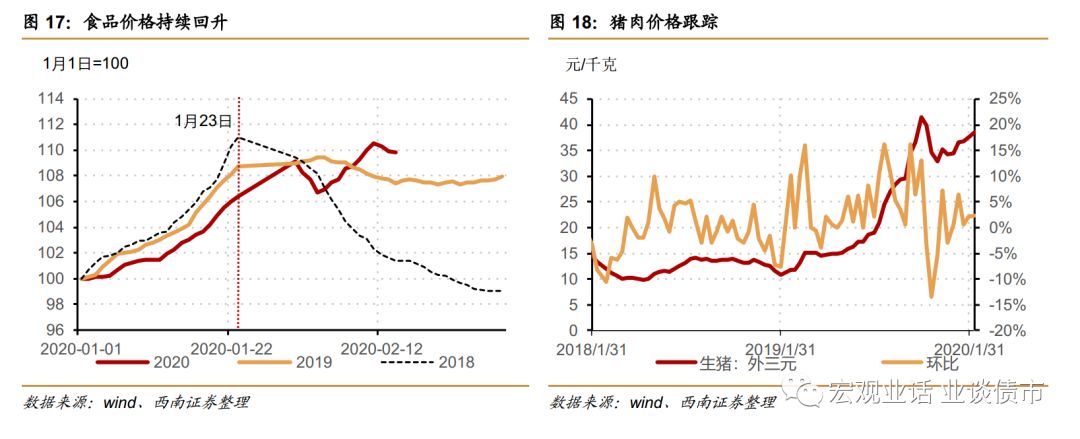

食品价格温和回升

。

2月8日至

14日,

农产品批发价格平均指数较前一周环比上行2%。

食品价格温和回升

。

2月8日至

14日,

农产品批发价格平均指数较前一周环比上行2%。

央行本周净回笼2800亿元,短端利率中枢下行,长端利率小幅上行,利率曲线变陡。

央行本周公开市场投放10000亿,本周公开市场到期12800亿元,央行净回笼2800亿。上周中债10年期国债收益率上行6bp。

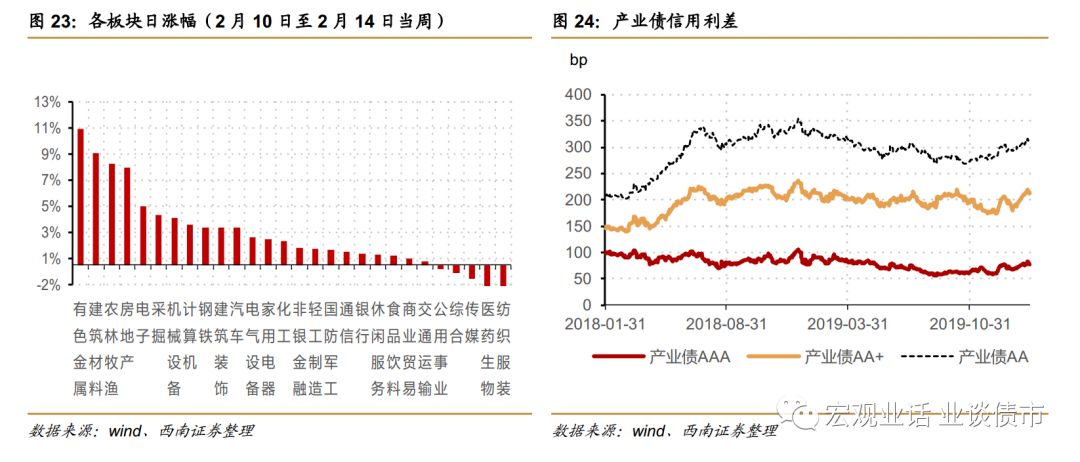

2月10日至14日当周,上证上涨1.4%,其中有色、建筑材料、农林牧渔和房地产板块涨幅最高,医药、纺织服装跌幅最大。

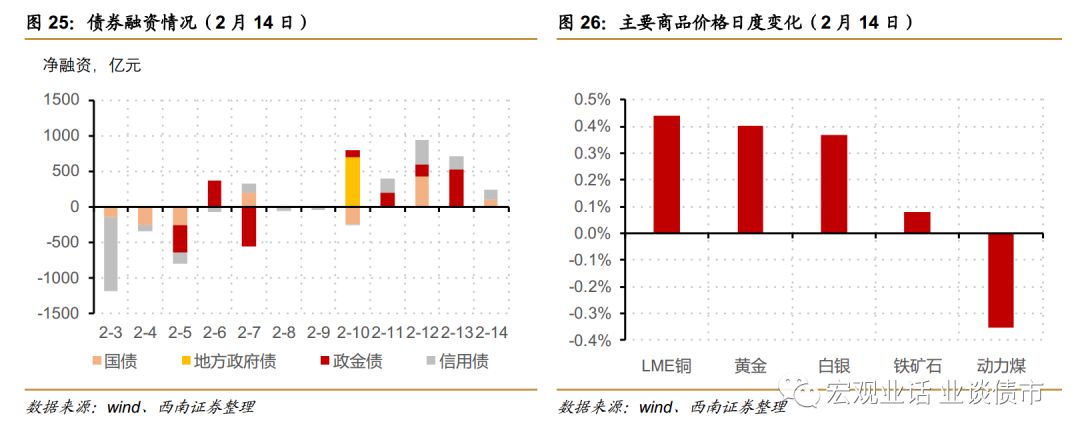

本周债券净融资回升。

2月8日至

14日,国债、证金债、地方债和信用债合计净融资为2824亿元,较上周-2271亿元有所回升。

往期报告回顾