基于标准化金融交割曲线的现货市场建设路径设计

作者:郭鸿业 陈启鑫 钟海旺 汪洋 张维静 夏清

中国新一轮电力体制深化改革正如火如茶地开展,加快建设电力现货市场已成为后续的重要任务。基于中国现货市场建设存在的众多现实制约因素,探讨了目前建设现货市场的核心目标与模式选择问题,从“发用电双方竟争关系形成”的角度出发,设计了电力现货市场的“三阶段”建设路径,提出了一整套中长期交易电量在现货市场上的执行、分解与结算方法。所提出的路径设计有利于抓住现货市场建设的核心目标快速起步,实现现货市场与中长期电量交易的兼容与协调运行。最后,从用户侧和发电侧两端分别对所提出的市场机制给出了算例分析,并分析了不同用电行为的市场主体的结算特点,体现了该结算方案有利于用户响应系统调峰需求,实现激励相容的资源优化配置的特点。

关键词:电力体制改革;电力现货市场;标准化金融交割曲线;差价结算;电力市场建设路径

以2015年《关于进一步深化电力体制改革的若干意见》下文简称“9号文”)的发布为标志,中国开启了新一轮电力体制深化改革。目前,市场建设已经历了放开发用电计划、推动直接交易等步骤,走到了建设以‘旧”为交易周期的现货市场“分岔日”,如何建设电力现货市场成为深化电力体制改革的关键。

当前,全国大部分省区所开展的电力交易,多为年度、月度的中长期交易,仅有云南等少数省份将交易的时序尝试性地缩短到日前,但是均以一段时间的“电量”作为交易标的物,没有开展以日内“分时电力”为标的物的现货交易。

中长期交易的开展,是培育市场意识、打破发用电计划、锁定市场收益、降低市场风险的重要一环,其重要性不容置喙。而组织电力现货市场则可以准确地反映不同时段、不同区域的电能供需情况,为市场主体提供切实的价格信号,进而为电力资源优化配置、中长期规划投资等提供真实有效的参考。"9号文”配套文件中也明确提出,应建立“以中长期交易为主、现货交易为补充的市场化电力电量平衡机制”。

目前已经有大量文献[2]对电力现货市场的意义、模式、功能等问题进行了研究:文献通过对美国日前、实时市场的现货交易体系进行分析,指出其具备规避风险和稳定电力市场运行的作用;文献[3]对比了国外几个成熟的电力市场,总结现货市场具有促进市场竞争、提供价格信号、降低交易风险与保障电网安全运行的作用;文献[4]表明现货市场有利于新能源的消纳、合理分摊调峰成本。

目前,加快建设现货市场已成为本轮电力体制改革接下来的重要步骤。为实现现货市场建设与中国当前已开展的中长期直接交易的有序衔接与高效兼容,需要充分考虑国内当前的市场现状,考虑现货市场建设所面临的现实约束,强调现货市场建设起步的可操作性与发展的循序渐进。尤其需要重点考虑以下三方面的机制设计难点:①现货市场应该采用的组织模式;②发用电双方竞争关系的形成路径;③中长期交易电量在现货市场中分解、执行与结算的操作流程。

现有的对于中国建设现货市场的研究工作,主要集中于对市场机制的宏观设计,以及交易出清、价格计算、阻塞管理等关键问题的探究,对于国内现货市场的实施路径还没有开展深人的研究,也未能提出充分融合现有中长期交易的现货市场建设思路。文献[5]基于上一轮电力体制改革的情况,提出了一种电力日前交易市场的运作机制;文献[6]针对有差价合约的日前市场,研究了计及风险约束的最优报价策略;文献[3]根据国外电力现货市场建设的逻辑,给出了建设与大用户直购电相适应现货市场的思路。

为此,本文立足于中国当前电力市场建设的现状与改革愿景,针对以上建设现货市场的三个机制设计难点,分析了国内建设现货市场的现实制约因素,提出了建设现货市场的目标模式与实施步骤,并提出了以标准化金融交割曲线为理念的中长期交易电量执行、分解与结算方法,实现了对现有中长期电量交易的兼容与支撑,以利于向现货市场过渡。

1.1 现货市场的意义与作用

相对于中长期市场,现货市场主要包括日前及日以内细粒度的电力商品交易;交易方式一般采用统一出清的模式,由市场主体自愿申报,对所形成的交易计划进行交割和结算;产品类型上主要分为能量市场与辅助服务市场。

一般来说,现货市场建设包括日前市场、日内市场及实时市场中的全部或者部分,三个市场分工不同、相互协作川。具体而言,日前市场于运行日的前一日以1d为时段组织市场进行交易,便于系统运营者安排运营日的机组组合;日内市场为市场主体在日前市场结束后提供微调的机会,规模一般较小;实时市场于运行前5~15 min组织,产生与实际运行基本一致的出清结果,其主要目的在于为线路阻塞和电量供给提供经济信号,反映资源的稀缺程度。

电力现货市场建成后,可通过现货市场的交易结果,形成反映电网阻塞的节点电价(locational price,LP),引导负荷与发电在空间上优化分布,以减轻系统运行阻塞;可形成反映电能时效松紧的分时电价(time-of-use, TOU),引导需求侧负荷响应与互动,提高电网消纳新能源的能力,实现更合理的发用电匹配。从长期来看,现货市场形成的电价能够反映电力供需平衡和生产成本,体现系统供需情况,为中长期电力市场交易提供价格风向标。总体来说,现货市场提升了资源优化配置的时效性,是对中长期市场的帕累托改进。

因此,本轮电力体制改革要想实现“市场在资源配置中起决定性作用”的目标与原则,必须建立中长期市场与现货市场并举的电力市场体系,前者防风险、后者促优化,二者有机结合、协同互补。

1.2 现货市场的模式选择

“集中式”与“分散式”相对应,分别代表了中国本轮电力市场改革可以选择的两种市场运行模式。具体而言,“分散式”以中长期实物合同为基础,运行过程中的偏差电量通过实时平衡系统进行交易来调节,优化目标是再调度成本最低,以英国电力市场为代表;“集中式”则以中长期差价合同为基础,采用全电量集中优化竞价的现货交易,优化目标是发电总成本最低或市场福利最大化,以美国、澳大利亚和新加坡等的电力市场为代表。

现货市场的模式选择,应重点考虑所在地区电力系统的运行现状与发展愿景。对于中国而言,大多数地区在未来5~10年内,仍将保持着一定速率的负荷增长,新能源、核电等电源将逐渐替换现有的燃煤机组,跨区跨省特高压线路的建设将改变电网间的连接关系与拓扑结构。因此可以预见到,未来国内大部分地区的电力系统将面临着运行方式多变、阻塞断面多变、新能源渗透率增高、调峰资源稀缺等实际情况。针对这种情况,“集中式”市场具有更易起步的特点与更强的适应性。

首先,“集中式”市场以“中长期差价合同+全电量优化现货市场”为核心,中长期形成的交易合同不强制物理执行,因此系统的阻塞与传输线路的变化不会对合约的执行产生约束;其次,考虑到新能源接人增加与电源侧调节能力稀缺的问题,“集中式”市场可通过全电量优化,调动全网资源促进新能源消纳,并打破中长期合约对于部分机组调峰资源固化的限制;第三,“集中式”市场的运作机制与电网现有调度业务与工作流程更加契合,无需作出大幅改变,有利于快速起步、平稳过渡。

考虑到市场建设平稳起步的需求,现货市场建设的首要任务是兼容已开展的中长期电量交易,将交易周期“推进”到日前,构建以“电力”为标的物的竞争体系,形成反映分时供需比的电价信号,并针对不同交易成分进行“日清月结”。

然而,当前国内各省区的电力现货市场建设,普遍存在着用户侧分时计量设备普及程度不足,且大多数用户与售电公司尚缺乏参与现货市场的意识与专业知识等情况,若想在现货市场建设的第一阶段即将用户引人现货市场,可能需要一个较长的设备普及与市场意识培养的阶段,不能满足电力体制改革的实施步骤要求。鉴于此,本文主要从“发用电双方竞争关系形成”的角度出发,设计了电力现货市场的“三阶段”建设路径,以实现在缺少用户侧参与的现状下,抓住现货市场建设的核心目标快速起步,并平稳过渡到更加完备、充分竞争的现货市场。需要说明的是,下文所规划的“三阶段”建设路径,并不需要都从第一阶段开始起步,可结合各个省区电力市场的实际情况,选择从第一、第二甚至第三阶段开始实施。

2.1 第一阶段:基于需求预测与价格传导的发电竞争

用电需求:由电力市场运营机构进行预测,在现货市场开市前公布交易日的全网/分区/节点负荷曲线。

发电申报:发电企业以机组为单位申报参与市场的一组或多组报价,包括能量价格(元/(MW·h));与对应发电容量段(MW)的能量供给曲线,并申报启停价格(万元/次)、启停时间、发电能力上下限(MW)等机组运行参数。

交易出清:电力市场运营机构以全网发电成本最小化为优化目标,考虑功率平衡、必开机组、旋转备用水平、断面极限等电网运行约束条件与机组最大最小出力、爬坡约束等条件,运行带安全约束的机组组合(safe constrained unit commitment, SCUC)程序进行市场出清计算,形成日前开机组合、发电计划曲线与分时边际电价。

交易结算:对发电企业的中长期电量合同进行金融化的曲线分解(具体分解方式在第3节中重点阐述),并以合约已商定的价格为结算依据。日前现货市场出清形成的交易计划,与中长期电量合同分解形成的金融化曲线之间的偏差量,按照日前市场的分时价格信号进行结算。发电机组实际执行的出力曲线与日前现货市场的交易计划曲线及之间的偏差量,则按照实时市场的分时边际电价进行结算。

作为电力现货市场起步的第一阶段,以上市场机制将交易组织重点放在发电侧,用电侧市场主体无须深度参与市场,其优点在于市场组织流程简单,可以兼容现有的中长期电量交易(兼容办法在第3节中重点阐述),又重点解决了现货市场在促进资源优化配置、形成分时竞争的价格信号等核心目标,便于起步、直接高效,并在此过程中逐渐培养用电侧市场主体的现货意识。

2.2 第二阶段:考虑需求申报与价格响应的发电竞争

用电需求:现货市场开市后,由大用户和售电公司自行申报其在交易日的用电需求曲线(MW),按照市场规则,应申报24 h或其他时段要求的用电需求。此外,大用户和售电公司还可申报“价格一需求”的弹性响应信息,以“高于一定价格水平即减少一定用电数量”的方式进行申报,可以有多个申报段。

发电申报:发电侧主体参与现货市场的流程与第一阶段相同。

交易出清:电力市场运营机构以与第一阶段相同的方式进行市场出清,其中用电需求以用户申报量为准。交易出清之后,电力市场运营机构仍应开展系统负荷预测,并以其作为安全校核、调整开停机计划的依据,以确保系统的安全稳定运行。

交易结算:交易结算流程与第一阶段相同。

与第一阶段的市场模式相比,第二阶段允许大用户和售电公司自行申报其用电需求的响应信息,初步实现了将用电侧市场主体引人现货市场的目标,增加了市场的竞争度,培育了用电侧的价格响应意识,也为用电侧市场主体提供了一定的市场风险规避手段。

2.3 第三阶段:发用电双边申报量价信息的双侧竞争

用电需求:现货市场开市后,以大用户或售电公司申报参与市场的一组或多组报价,包括能量价格(元/(MW ·h));与对应的用电容量段(MW)的能量需求曲线,并申报包括失负荷成本(万元/次)在内的多种用户运行参数。

发电申报:发电侧主体参与现货市场的流程与第一阶段相同。

交易出清:电力市场运营机构以社会福利最大化为优化目标,考虑系统运行约束进行市场出清,形成日前开机组合、发电计划曲线与分时边际电价。

交易结算:交易结算流程与第一阶段相同。

本模式下各市场主体的申报自由度高,市场申报情况能够充分反映市场供给与需求的弹性,并最终形成社会福利最大化的市场出清结果,真正实现电力市场统筹、深度资源优化配置效果。

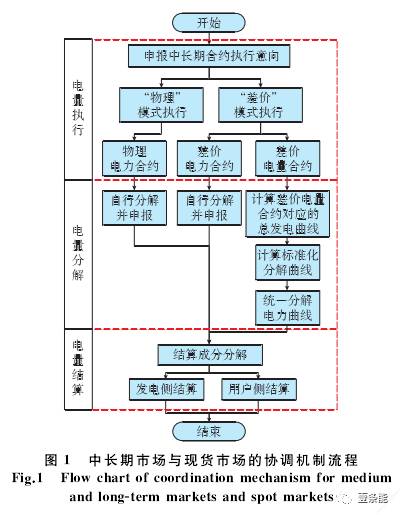

以上“三阶段”的市场建设路径,其难点在于第一阶段的市场建设,尤其是实现现货市场与中长期电量交易的兼容与衔接。为此,本节将进一步提出基于标准化金融交割曲线的中长期交易电量执行、分解与结算方法。该方法首先区分不同类型的中长期交易电量合约,对于需要物理执行的电量合约进行事后分解,以“激励相容”为原则,采用现货市场竞争发电曲线作为分解依据,以形成金融化的分时结算曲线,从而可作为现货市场分时竞争、偏差结算的依据,实现了中长期电量交易与现货市场的兼容与衔接。方法流程图如图1所示。

3.1电力电量交易解藕的中长期电量执行

日前市场开市前,已签订中长期电量合约的市场主体,须向电力市场运营机构申报中长期电量合约的执行意向。首先,选择以“物理”或者“差价”的模式执行合约。其中,“物理”模式执行表明合约签订的电量需全部实际执行,而“差价”模式执行表明合约签订的电量不保证实际执行,但是具备金融结算的意义。若以“物理”模式执行,须提交自行分解的电力曲线,若以“差价”模式执行,需选择以“电量合约”或以“电力曲线”的模式执行合约。

以“物理”模式执行并分解至曲线的合约,称为物理电力合约(physical contract, PC),以集合KPC表示。

以“差价”模式执行并自行分解至曲线的合约,称为差价电力合约(decomposition of contract fordifferences , DCD),以集合K ow)表示;以“差价”模式执行但不自行分解至曲线的合约,称为差价电量合约(non-decompositionof contract for differences,DCD),以集合KDCD表示。

市场主体申报的物理电力合约电量,由电力市场运营机构统一进行安全校核,通过安全校核后则依据物理曲线进行调度;差价电力合约与差价电量合约部分电量只具有结算意义,市场运营机构在系统优化出清时不考虑其约束,在结算时,前者依据市场主体申报的电力曲线进行差价结算,后者依据市场运营机构统一分解的电力曲线进行差价结算。

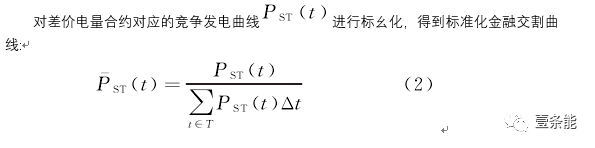

3.2电力电量交易解藕的中长期电量分解

运行日结束之后,对于选择差价电量合约模式执行的中长期合约电量,需要由市场运营机构通过标准化金融交割曲线进行电量分解。从发用两侧结算对应的目标出发,建议标准化金融交割曲线以现货市场竞争发电曲线为基准形成。