证券研究报告

20170522

报告要点:

小幅反弹,资金仍紧。本周大盘小幅反弹,截止周五,上证综指涨0.23%,报收3090.63点;深指涨1.87%,报收9970.96点;创业板指涨1.49%,报1801.08点。周一受前一周末勒索病毒事件影响,信息安全概念股集体走高,盘中沪指缩量冲高,于3100点关口受阻开始横盘震荡;周二两市低开后迅速下挫,后配合交易量放大实现V型反转,复收3100点;周三总体表现平稳,小幅整理至3100点关口附近;周四冲高受雄安、次新股回落影响再次失败,回落至3090点,至周五也未能收回。消息面上,国务院印发《关于深化石油天然气体制改革的若干意见》,鼓励具备条件的油气企业发展股权多元化和混合所有制,推进国有油气企业专业化重组整合。政策面上,央行发布《2017年第一季度中国货币政策执行报告》特别提出“加强金融监管协调”,“把握好去杠杆和维护流动性基本稳定的平衡”,再次安抚市场,但后市金融去杆杠的方向并没有改变,不宜对资金面过分乐观。本周在3100点附近出现反复争夺,呈现窄幅震荡格局,或由于市场情绪略微好转与盘面可持续性热点不足叠加所致,建议投资者控制仓位,等待大盘做出方向性所选择后再行介入,可以逢低布局油气改革、国企改革概念股。

两融余额回落,融资资金流入放缓:上周两融余额先升后降,由前一周的8823.06亿元回落至8815.58亿元,一周融资净流入-3.75亿元,融资余额回落至8769.12亿元。本周指数有所下跌,后市仍需谨慎观望。

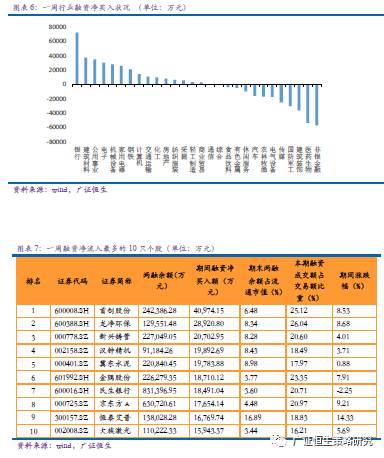

上周融资净流入最多的个股有鹏博士(26333.11万元)、招商银行(21774.40万元)、兴业银行(16814.77万元)、龙溪股份(16813.43万元)和贵州茅台(12930.21万元);净流出最多的有中国平安(-34482.18万元)、中国建筑(-29117.73万元)、康美药业(-15211.93万元)、北新路桥(-15007.21万元)和万华化学(-14000.75万元)。

建议重点关注个别板块和标的

综合考虑基本面、估值面和情绪面三个因素,本周建议配置国企改革、雄安新区、国防军工、一带一路、环保、农业供给侧改革等板块。

风险提示

市场波动超出预期的风险;融资融券市场发展不及预期的风险。