本周A股板块表现进一步分化,上证50指数再创新高,创业板大跌4.90%。随着安琪酵母、天马科技等4只个股发布中期报告,A股2017年中报披露本周正式拉开大幕。根据已披露业绩预告数据来看(本周创业板、中小板均已全部发布中报业绩预告),中小板(剔除金融)上半年归母净利润同比增长31.82%(16Q4/17Q1为48.25%/34.76%),创业板(剔除温氏股份)增长23.60%(16Q4/17Q1为31.68%/26.14%),中小创盈利增速整体稳中有降。中小盘团队选股思路坚持业绩为王,继续优选未来龙头公司,推荐标的包括鸣志电器、永艺股份等。

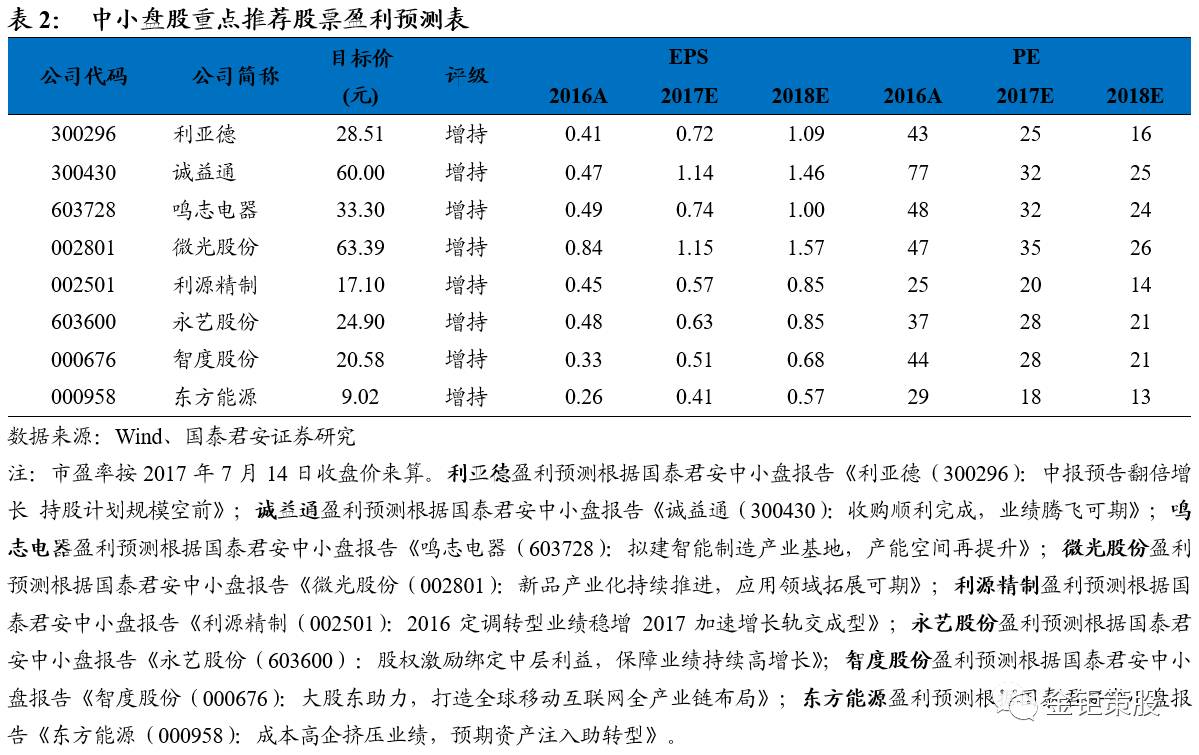

国泰君安中小盘重点推荐公司包括:“消费升级”组合:

利亚德(300296)

、

诚益通(300430)

;“技术升级”组合:

鸣志电器(603728)

、

微光股份(002801)

、

利源精制(002501)

;“增发并购”组合:

永艺股份(603600)

、

智度股份(000676)

、

东方能源(000958)

。

本篇主要探讨DDM模型之外,各类事件性因素对A股市场风格切换的催化影响,同时梳理了美股风格演变的情况作为海外借鉴。

(1)政策因素变化是风格切换重要催化剂:

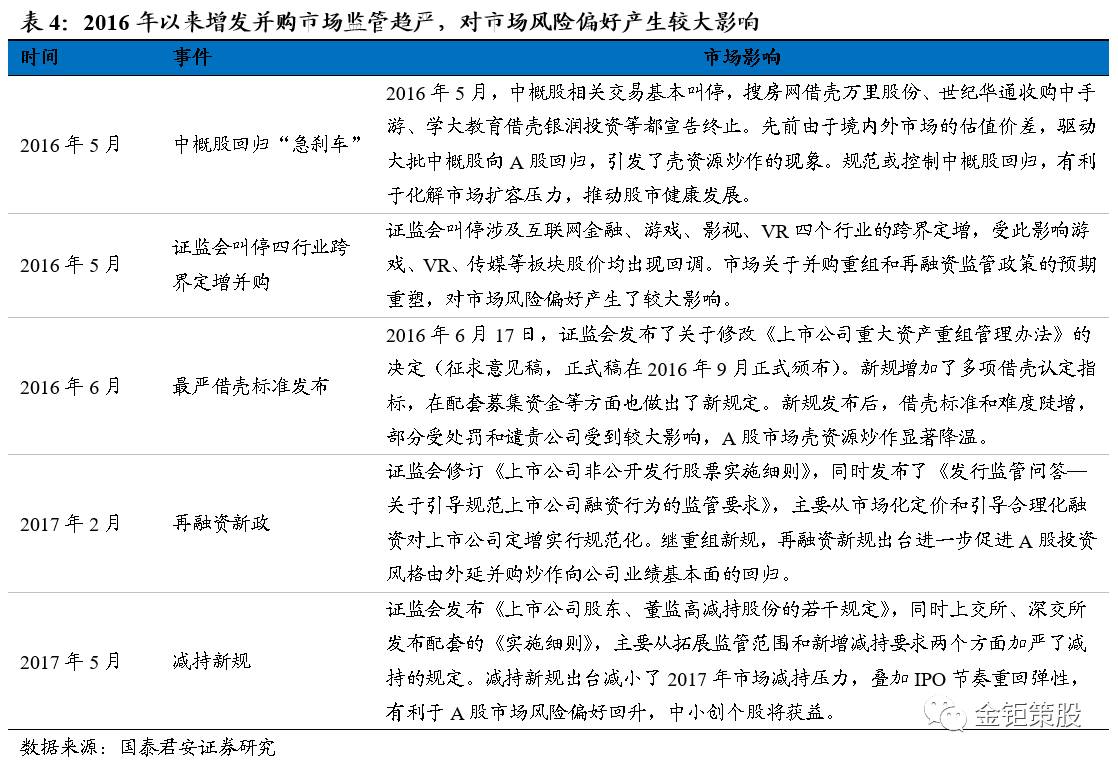

新股发行节奏变化影响市场供需结构,进而影响风格。历史数据统计表明,A股IPO历次暂停期间,小盘风格全部跑赢大盘;而2016年底以来随着IPO持续加速,大盘风格再次成为市场主导。另一方面,近期再融资和并购监管趋严,则从风险偏好和外延并购业绩两方面压制了小盘股的市场表现。

(2)筹码分布与增量资金偏好影响风格:

市场预期通过交易反映为股价,研究表明机构仓位与大小盘走势基本同步,但板块大幅超低配时会影响后市风格走向。除市场存量资金博弈外,边际增量资金的偏好也会显著影响市场风格,当前来看增量资金主要为相对保守的银行理财、保险、海外机构等配置型资金,因此业绩好、低估值、高分红的大盘股容易受到偏爱。

(3)他山之石:美股风格演变的借鉴。

选取标普500和罗素2000指数进行对比研究,相较A股而言,美股大小盘风格的分化并不明显,且指数表现与成分企业盈利高度相关。此外,利率、监管政策和市场情绪(风险偏好)等因素也会影响风格。

2.1

政策因素变化是风格切换重要催化剂

新股发行和并购重组等政策因素变化,是风格切换的重要催化剂。

A股IPO历史上先后8次暂停/重启,每一次发行节奏的变化都对A股市场的生态结构产生影响;2016年以来,定增、并购等监管政策的变动也对市场风格产生了显著影响。

历次新股发行节奏的变化,通过影响市场供需结构进而影响市场风格。

A股上市公司仍然是市场上的稀缺品,壳价值依然存在。因此,A股市场历次IPO的减速或者暂停,在逻辑上是对小盘股稀缺性的一种强化;反之,若IPO重启或加速(即实质上向注册制靠拢)时,小盘股稀缺性下降,壳价值缩水,则风格可能再次转向大盘。对A股历次IPO暂停/重启期间的小大盘指数表现进行回溯的结果印证了我们的观点:2000年以来,IPO先后5次暂停,暂停时间在4个月至14个月不等,期间小盘指数无一例外均跑赢大盘指数;而随着 2016年底以来IPO持续加速,大盘指数再次成为市场风格主导。未来,如果新股发行制度或退市制度出现重大改革(如注册制实施加快小盘股供给速度、壳资源贬值,或业绩连续亏损公司严格退市等),那么市场风格将进一步改变。

对再融资、并购等的监管趋严,短期内对小盘股会造成一定打压,但长期来看有利于市场的健康发展。

监管趋严,从风险偏好和外延并购业绩两方面对小盘股形成压制。2016年5月监管层规范、控制中概股回归,6月最严借壳标准草案发布,都使得小盘股壳价值炒作大幅降温。同时,2016年5月证监会叫停涉及互联网金融、游戏、影视、VR四个行业的跨界定增并购,2017年2月多维加码规范再融资等,均对上市公司的外延并购进行了规范和限制。监管收严后,若小盘股相应盈利质量和内生增速无法跟上,则可能遭遇业绩和估值的双杀,市场风格将显著倒向大盘股。

2.2

筹码分布与增量资金偏好影响风格

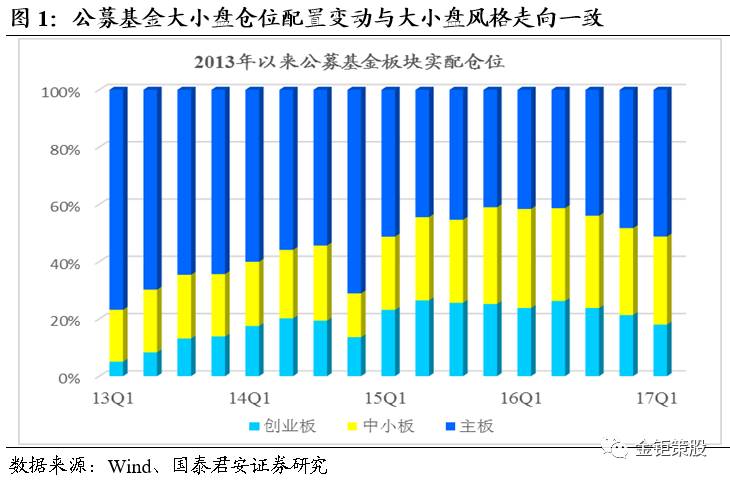

市场预期通过交易反映为股价,因此筹码分布对大小盘风格存在影响。研究表明机构配置仓位情况与大小盘走势整体同步,但出现板块大幅超低配时可能对后市风格走向有所影响。

我们定义机构小盘配置强度=机构持仓市值的小大盘比例 / 股市流通市值的小大盘比例,分析历史数据发现机构大小盘配置仓位整体而言是市场大小盘风格的同步指标,既不领先,也不滞后。若如果考虑“95% :5% 效应”,则机构超配板块加仓潜力小、后续表现可能较疲软,低配板块后续博弈空间大、表现反而容易超预期。2014 年底,机构大幅增持银行等蓝筹股,大幅减持中小创,基金持仓里中小创股票占比到14Q4时已低于30%(14Q3 为46%),但到了2015 年初,先前被持续低配的计算机、传媒板块得到机构大量增仓后实现深蹲起跳,引领中小创大涨。

增量资金的偏好显著影响市场风格切换,养老金偏爱大盘价值股。

除市场存量资金博弈外,边际增量资金的偏好也可能对市场风格产生影响。2007年追求稳健相对收益的公募基金大量发行上市(2007 年基金平均发行份额达到120 亿份,远超历年均值),大幅加仓金融、采掘、交运等大盘蓝筹股板块,进一步助推了2007年的蓝筹行情;2009年,阳光私募、专户、信托等私募型资金悄然兴起,在追求绝对收益的投资思路下,精选个股重于行业配置,对高增速、高弹性的小盘成长股青睐有加,推动了2009-12年的成长股行情。站在当前时点来看,市场短期新增资金主要为银行理财、保险、海外机构等配置型资金以及潜在的社保基金(包括社保基金委托投资、企业年金等,规模有望达到500-1000亿元)。过往经验表明,在相对保守(低Beta)的投资风格指导下,业绩好、低估值、高分红的大盘价值股容易受到资金偏爱。