恒大举牌万科A(000002)、安邦举牌中国建筑(601668)、阳光保险举牌伊利股份(600887)、前海人寿增持格力电器(000651)至4.13%升至第三大股东……一大批优质白马股正在成为资金搏杀的对象。

11月30日,格力电器发布公告,前海人寿自2016年11月17日公司股票复牌至11月28日期间大量购入公司股票,持股比例由2016年三季度末的0.99%上升至4.13%,持股排名由公司第六大股东上升至第三大股东,目前其尚未达到持股5%的披露标准。

近期,格力电器的强势表现导致其被险资举牌的预期愈加强烈。在格力电器复牌涨停的刺激下,近期低市盈率白马股也迎来了一波集体上涨。综合近期白马股的股价表现来看,食品饮料板块伊利股份受资金追捧,酿酒行业中,五粮液、泸州老窖成为佼佼者,贵州茅台(600519)于11月29日盘中创出330.45元/股的历史新高;家电行业中较为出彩的是小天鹅A、美的集团;中药板块东阿阿胶、神奇制药、同仁堂、片仔癀、马应龙等表现强势。

对于上涨理由,业内人士指出上述个股均有一个相近的特点——都是保险配置和加仓的标的或者潜在标的。

临近年末,大资金有调仓或者加仓的需求,另外就是面临资管产品排名,所以拉抬这类股的资金一般都是险资资管的资金。

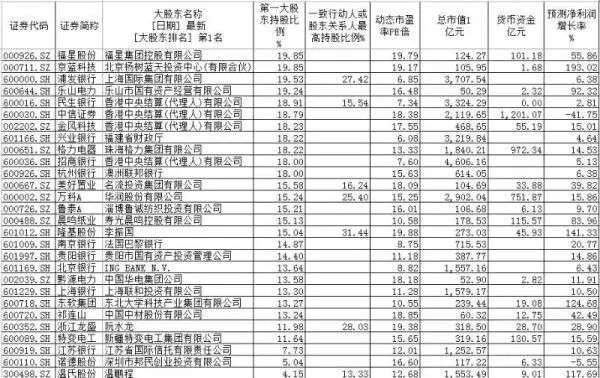

目前,A股市场中不少公司都存在股权分散问题,也面临着“野蛮人”入侵的风险,其中包括一些业绩还不错的上市公司。澎湃新闻在两市2991只个股中筛选出了第一大股东持股比低于20%、动态市盈率低于20倍的公司。剔除一致行动人或关系人持股比例超过35%的个股后,两市共28只标的值得关注:

(注:温氏股份前十大股东中,温氏家族成员累计控股达13.33%;隆基股份前十大股东中,李振国等一致行动人持股比例累计达31.44%;浙江龙盛前十大股东中关联人累加持股比例达28.03%)

在上述个股中,总市值最高的为招商银行,市值最低的是乐山电力。此外,账面货币资金最高的是中信证券1201.07亿元,其次是格力电器,账面货币资金为972.34亿元。

晨鸣纸业(000488):

申万宏源分析,公司造纸贡献业绩弹性,租赁规模与盈利能力稳定,盈利水平屡创新高。2016年以来受益于低库存和白卡、铜版纸率先涨价落实,公司850万吨浆纸产能的龙头优势逐渐显现,盈利能力弹性巨大,2016年前三季度扣除新增计提折旧和减值准备,预计造纸主业实现营业利润7-8亿元,目前每月实现亿元利润,贡献巨大业绩弹性。

格力电器(000651):

险资举牌预期、深港通开通或推动公司估值提升。申万宏源分析,低利率下的资产荒背景下,保险公司重点关注稳健增长的蓝筹公司。此前从公司估值、基本面、股权结构、分红率等角度分析过格力电器被举牌的可能性,格力电器格力股权结构分散、P/E估值低、现金流充裕,分红率高(按照70%的分红率,股息率达到5.8%)、在手可支配现金达1246亿(2016年三季度末现金+应收票据余额),均是保险机构所青睐的特征。

美好置业(000667):

公司手握大量优质城改资源,逐渐转向聚焦一级开发业务,不断在城改项目中引入优质品牌房企进行二级开发。继华润置地、蓝光地产之后,公司2016年2月与武汉东湖高新集团签署了武汉市长丰村A包项目公司52%股权转让协议。公司此举不仅完成了合作对象拓展,更是对一级开发业务的聚焦深化,充分发挥业务优势,加快资金流转。 长江证券投资建议:公司股价具有一定安全边际,预计公司2016年、2017年EPS分别为0.23和0.30元/股。

京蓝科技(000711):

中泰证券认为,公司团队在定增批文之后开启对智慧生态服务这一战略清晰理解、战术生态圈执:叠加公司未来在整合产业链上下游资源和政府资源转化订单方面的能力和优势,强烈看好公司未来将凭借“智慧城市+智慧农业节水+清洁能源服务+农业植保无人机服务”等综合服务能力和丰富的项目实施经验复制受益万亿智慧城市、千亿高效节水、百亿农业植保市场爆发。

鲁泰A(000726):

东方证券分析,未来海外产能的释放和人民币贬值深化有望继续拉动公司17年业绩的增长。预计17年起海外相对低成本的面料和衬衣产能的陆续投放(柬埔寨与缅甸衬衣产能、越南色织布与衬衣产能)将为公司带来新的外延增长点。

福星股份(000926):

公司11月16日发布股票激励计划草案:拟定向激励对象发行限制性股票239:万股(占2.52%)作为员工的激励计划,业绩考核目标为17-19年归母净利润不低于15年基数的60%、120%、240%。安信证券分析,公司综合地产,物管业务齐头并进,前三季度业绩已实现全年目的87%。旗下福星智慧平台规模化增长迅速,转型进展顺利。

温氏股份(300498):

兴业证券分析,公司在一轮轮周期中实现量的巨幅增长和质的跨越性提升,做到全国养猪体量最大、成本极低、效率极优。猪价虽存在周期,但相信公司体量将持续扩张,并保持优秀的经营能力,预计16-18年净利润140亿、125亿和115亿,对应PE11.3、12.6和13.7倍。

民生银行(600016):

中银国际分析,2016年三季度不良贷款率由二季度的1.67%下降至1.57%,主要是得益于该季度的大量核销(同比上升38%)。新不良贷款生成率为2.03%,低于2016年上半年的2.23%。由于2013年以来该行已确认近7%的坏账,认为未来民生小微业务的资产质量风险将有所缓和。鉴于该行缺少新的竞争优势且估值:不具吸引力(较H股平均溢价9%),认为其上升空间有限。

中信证券(600030):

银河国际分析,中信证券第三季净投资收益相对疲弱。在第三季,公司净投资收益为15亿元人民币,若与上半年的41亿元人民币相比,第三季相对较弱。虽然第四季有机会赶上,但如果第四季的大盘行情没有太太改善,则可能会较难。因此,将2016年/2017年每股盈利预测下调3%/4.4%,以反映对非中国业务和投资收益的预测趋向保守。

招商银行(600036):

申万宏源分析,根据自下而上的测算,公司的超额拨备、超额资本和估值折价隐含的不良率低于其真实不良率,因此风险没有完全反应。如果资产质量风险继续上升,招商银行将可能面临估值降低或盈利增速低于板块平均的风险。

鉴于对银行基本面和估值仍然存在担忧,判断公司2016-2018年的EPS至2.33,2.36和2.44,分别对应同比增速1.7%,1.3%和3.6%。招商银行目前股价对应0.85倍16年PB,接近板块平均0.6倍的估值水平。

特变电工(600089):

公司是中国变压器行业首家上市公司,中国重大装备制造业的核心骨干企业,国家级企业技术中心和博士后科研工作站,是中国重大装备制造业首家获得“中国驰名商标”和“中国名牌产品”的企业集团。11月18日,包头市与特变电工股份有限公司深化战略合作协议签约仪式在呼和浩特市举行。

诺德股份(600110):

是国内锂电铜箔体量最大的公司,该股属于多元金融行业,多元金融Ⅱ处于历史高速发展期,未来前景看好。业内人士分析,诺德股份具有如下特点:股权分散;行业前景可期,新能源汽车发展的刚需;铜箔加工费还在相对低位。

浙江龙盛(600352):

染料价升量跌,公司前三季度业绩表现不佳,但公司三季度单季毛利率创近年来新高。公司上海房地产业务在未来几年有望带来上百亿盈利,长城证券分析,公司股价具有一定安全边际。

乐山电力(600644):

公司是乐山地区的发供一体电力公司,电力主业稳步发展。目前公司旗下包含5家电力公司,发电来源主要为水电。公司经营业绩良好,受益于犍为政投的合并,沫江煤电的关停及保变电气纠纷终结,2016年前三季度利润大幅增加。2016年前三季度实现营业收入14亿,同比增长17%;实现归母净利润2.46亿,同比增长330%,其中由于保变电气合同纠纷案终结增加前三季度利润7289万;受益于犍为政投的合并及沫江煤电的关停,2016年前三季度实现扣非后归母净利润1.11亿,同比增加59%。

东软集团(600718):

公司在智能汽车、ADAS等领域市场份额持续提升,车载量产讯业务深化与长安、华晨等客户的合作,IVI、T-BOX等产品覆盖十余家汽车厂商客户,新能源汽车服务平台“氢氪出行”进入试运营,无人驾驶领域布局持续推进。

基于优势积累,积极推动商业模式创新:公司是医疗IT领域龙头,拥有1.2资万TB医疗影像数据,区域医疗信息平台覆盖30多个省市,社保核心系统占有50%以上的市场份额,具有深厚的客户及市场优势积累。

祁连山(600720):

中国中材集团有限公司所属H股上市公司中国中材股份有限公司的控股子公司、国家重点支持的12户全国性水泥企业(集团)之一,是甘青地区最大的水泥生产企业集团、西北地区特种水泥制造商。

江苏银行(600919):

2016年三季报显示,总资产规模达到1.56万亿元:较上年末增长21.13%。上半年实现营业收入237.87亿元,同比增长13.04%;实现净利润82.80亿元,同比增长12.64%。不良贷款率为1.43%,拨备覆盖率182.86%;公司核心一级资本充足率9.05%,资本充足率11.57%。

资金继续补充,打造金控集团。在上市获资金补充后,江苏银行发行200亿元绿色金融债券,进一步补充资金以推动公司转型扩张。特别是,江苏银行意在加强金控平台的打造,拟投资9.6亿元参与其控股子公司苏银金融租赁的增资扩股。

杭州银行(600926):