核心观点

|

深耕低线的大众护肤品企业。

①

2011-2018

年,公司收入从

6.13

亿元增至

15.76

亿元,

CAGR 14.43%

;归母净利润从

1.67

亿元增至

4.15

亿元,

CAGR 13.89%

。

2016

年经销渠道大幅调整后,业绩增速迅速回升,

2018

年收入增长

16.52%

、归母净利润增长

33.14%

。

②

多层次品牌结构。

公司拥有三个品牌,主品牌“丸美”

2018

年收入占比

89.25%

,“春纪”定位“天然食材养肤”大众化品牌,“恋火”定位“自信时尚”彩妆;

③

股权高度集中

,公司实际控制人孙怀庆、王晓浦夫妇合计持股

90%

;

2013

年引入的

LVMH

旗下

L Capital

基金持股

10%

。

核心优势:

①

渠道:

经销为主,电商增长迅速

:(

A

)

经销

终端网点涵盖日化店、百货专柜、美容院、电商及商超等,

2018

年经销商

186

家、终端网点家数

16555

家,经销收入占比

87.65%

,单店对应品牌收入

5.5

万元;

一

/

二

/

三线及以下城市终端网点数量占比各

2.89%/17.80%/ 79.31%

;(

B

)

代销

主要通过屈臣氏和大润发渠道春纪品牌产品,

2016

年开始合作,但由于收入和盈利情况未达预期,公司

2017

下半年和

2018

上半年终止了与屈臣氏、大润发渠道的合作,导致代销收入连续两年下滑,

2018

年收入仅占比

0.08%

;(

C

)

直营百货专柜

以品牌宣传为主,产品销售为辅,

2018

年收入

326

万元占比

0.21%

;(

D

)

电商

占比迅速提升:

2018

年直营

+

经销电商收入

6.58

亿元占比

42%

,

2014-18

年

CAGR

约

37%

(

vs

线下渠道

CAGR 0.8%

),我们预计未来电商收入占比将进一步提升

;

其中直营电商平台主要为天猫占比约

90%

,直营电商收入占比从

2011

年的

0.32%

增至

2018

年的

11.88%

;经销电商平台主要为唯品会、京东等,经销电商收入占比从

2012

年的

0.36%

增至

2018

年的

29.89%

。

②

立体式

营销模式:

公司通过电视台、时尚杂志、互联网等投放广告,以明星代言、影视植入等进行全方位立体式营销;

2018

年续签代言人周迅,新增加彭于晏、吴谨言等为代言人。

③

多品类矩阵

:

眼部护肤

2018

年收入占比

33.79%

,客单价

184

元、毛利率

73.04%

,为各品类最高;肌肤清洁、膏霜乳液、面膜、彩妆

2018

年收入各占比

12.5%

、

46.5%

、

5.4%

、

1.7%

,其中眼部护肤、面膜和彩妆(

2017

下半年推出)近两年占比提升,膏霜乳液占比下降。

财务分析:

周转速度快,盈利能力领先:

①

成长性优

:

20

14-18

年收入

CAGR 10.02%

,高于可比公司;②

盈利能力强

:

2018

年

ROE

为

35.57%

,净利率为

26.15%

,高于同业;③

高毛利+低费用

:

2016-18

年毛利率稳定在

67.5%-68.5%

之间,优于同业;期间费用率各

44.46%

、

40.73%

和

40.20%

,低于同业;④

高周转

:经销为主模式产生的应收账款少,周转率高;存货变现能力强,

2018

年,存货周转率与上海家化和珀莱雅相当,略高于拉芳家化;⑤

偿债能力提升

:

2016-18

年,公司流动比率不断提升,资产负债率逐年下降。

盈利预测与估值。

预计

2019-2021

年归母净利润各

4.98

亿元、

5.93

亿元、

6.82

亿元,同比增长

20.02%

、

18.91%

、

15.03%

。参考同业给予

2019

年

20-25

倍

PE

,对应合理价值区间

24.86-31.07

元,首次覆盖给予“优于大市”投资评级。

风险提示:

国内外品牌竞争加剧;线上引流成本上升;核心人才和技术流失。

|

1

. 概况:

深耕低线的大众护肤品企业

丸美于

2002

年在广州成立,是中国领先的护肤品企业,致力于打造满足东方女性肌肤综合需求的护肤方案。公司自成立初始就专注于眼部肌肤的研究,以全球领先的技术为基点,致力于研发高品质的眼部护理产品

。

公司坚持

“

多品牌,差异化

”

的发展战略,以二、三线城市作为产品主要市场

。

旗下拥有

“

丸美

”

、

“

春纪

”

和

“

恋火

”

三个品牌,以差异化的品牌定位满足不同年龄、消费层次、消费偏好的消费者需求。

公司采用以经销模式为主、直营和代销模式为辅的销售模式,建立了覆盖百货专柜、美容院、日化店、电子商务及商超等多种渠道的销售网络。截至

2018

年底,公司各品牌的线下日化专营店销售终端网点达到

16555

家,实现了

31

个省、市、自治区全覆盖。

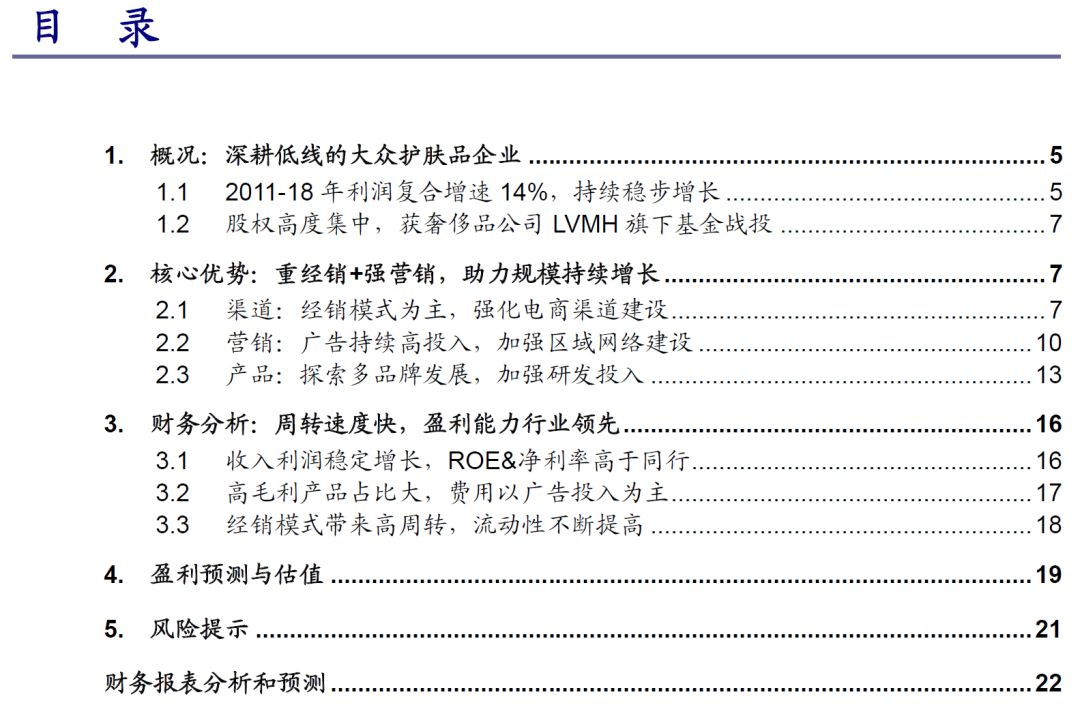

1.1

2011-18

年利润复合增速

14%

,持续

稳步

增长

公司

2011-2018

年收入从

6.13

亿元升至

15.76

亿元,

CAGR

为

14.43%

,归母净利润从

1.67

亿元升至

4.15

亿元,

CAGR

为

13.89%

。

2016

年经

销渠道经历大幅调整后,收入利润增长逐步提升,

2018

年收入增速为

16.52%

,归母净利润增速为

33.14%

。

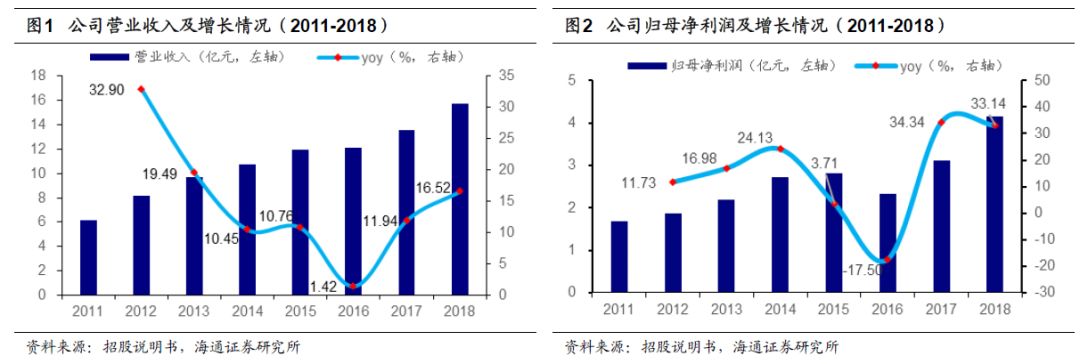

(

A

)分品类

:

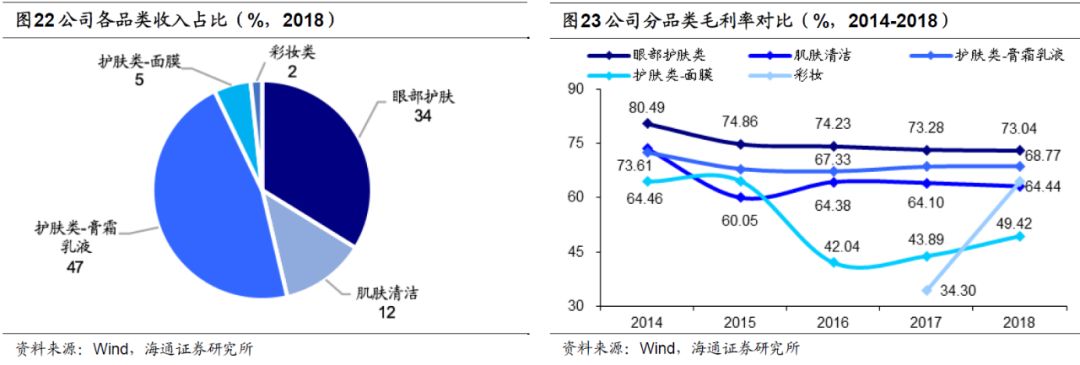

根据产品特性分类,公司的产品可以分为眼部护肤类、肌肤清洁类、护肤类(膏霜乳液)、护肤类(面膜)、彩妆及其他类。

2018

年,护肤类(膏霜乳液)占比最大为

47%

,其次是眼部护肤类产品,占比

34%

,

2017

年新引入的彩妆产品销售占比仅占

2%

。

(

B

)分品牌:

主品牌

“

丸美

”

贡献主要收入,

2018

年占比

89.25%

,

2016-2018

年其销售增速分别为

0.8%

、

13.1%

和

19.7%

。

“

春纪

”

品牌近三年销售收入增速明显放缓,

2016-2018

年销售增速为

5.7%

、

3.3%

和

-19%

。

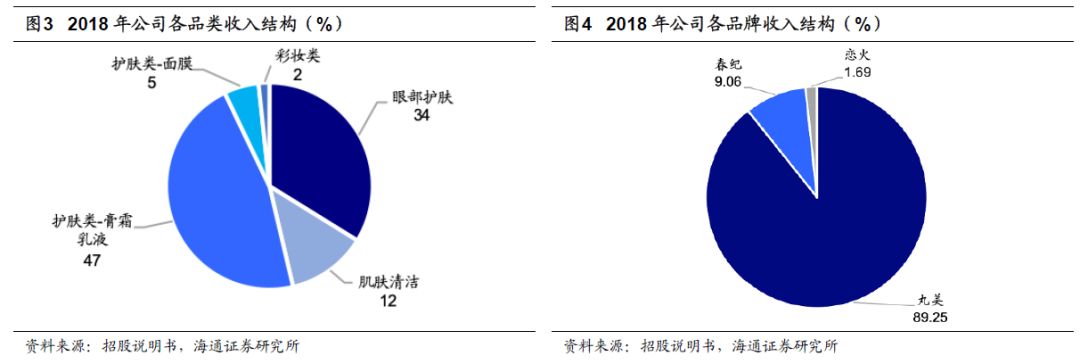

(

C

)分渠道

:

公司经销商渠道占绝对主导,

2018

年经销商销售收入

13.8

亿元,占比高

达

87.65%

;直

营电商渠道迅速发展,

2018

年销售收入占比已达到

11.88%

。

(

D

)分地区:

公司业务已实现全国

31

个省、市、自治区全覆盖,其中华北地区为公司主要收入来源,

2018

年收入占比

29%

,其次为华东地区,占比

19%

,东北地区目前收入占比最小,仅为

4%

。

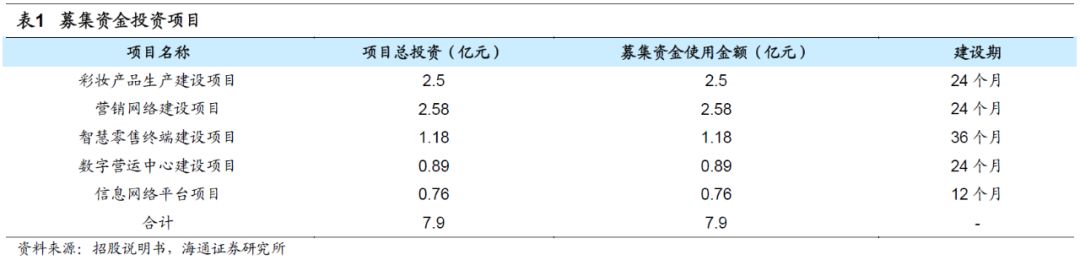

公司此次

IPO

共募集资金

7.9

亿元,按照重要性将分别投资:彩妆产品生产建设项目、营销网络建设项目、智慧零售终端建设项目、数字营运重心建设项目和信息网络平台项目。

(A)

彩妆产品生产建设项目

:旨在建立彩妆产品生产基地,进一步提高公司综合生产能力,多元化公司现有产品品类,以满足公司日益增加的营业收入规模和业务发展需求。

(B)

营销网络建设项目

:旨在全国范围内打造多层次营销服务体系,进一步增强营销渠道的深度和广度。公司将会以广州为营销中心,拓展华中、西南、西北、华北、华东、东北等六大全国区域业务,进一步提升公司化妆品的市场占有率。

(C)

智慧零售终端建设项目

:将以广州为总控制中心,依托现有渠道及资源优势,通过运用人脸识别、智能检索等先进技术,升级改造全国

1600

家终端网点,使其成为智慧零售终端,从而为消费者提供精准且多样的产品和服务。

(D)

数字营运中心建设项目

:通过建设各类信息模块,分析获取消费者大数据,挖掘消费者深层次需求,深化消费者体验、互动等粘性建设,完善会员、社交平台等的管理和运用,从而指导技术开发、广告投放,进一步提高产品竞争力。

(E)

信息网络平台项目

:是为

“

彩妆产品生产建设项目

”

和

“

营销网络建设项目提供

”

的实施提供公司内部日常经营必要信息的平台。公司将全面升级现有信息系统,建成业务全覆盖、规模相匹配、高效智能的信息化系统,实现全国各门店资源贡献以及公司生产、财务、运营管理资源和业务的统一,为

“

生产

-

经销

-

服务

”

一体化提供运营支撑。

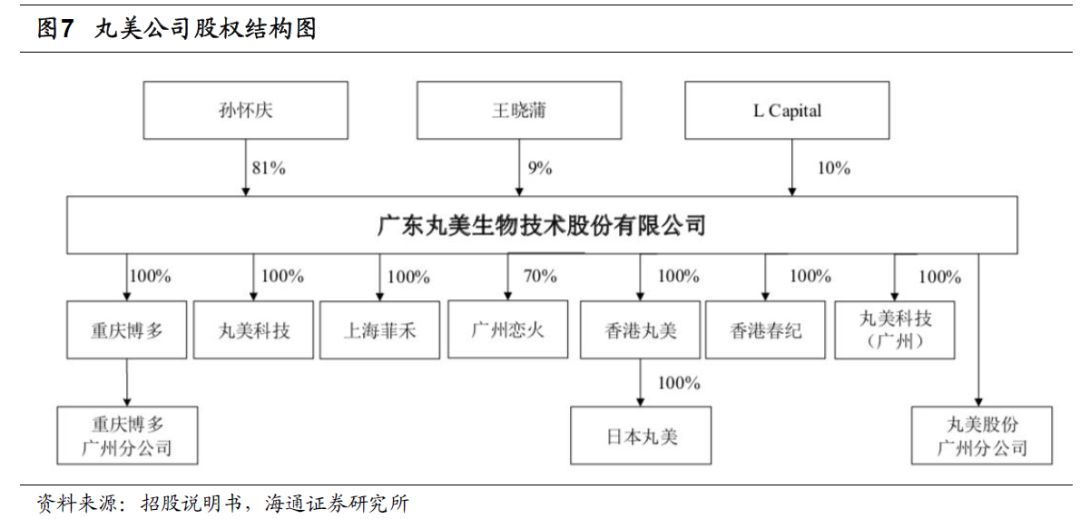

1.2

股权高度集中,获奢侈品公司

LVMH

旗下基金战投

孙怀庆、王晓浦夫妇为公司实际控制人,二人持股比例合计达

90%

,股权高度集中。截至招股说明书签署日,孙怀庆先生持股

81%

为公司第一大股东,王晓蒲女士持股

9%

为公司第三大股东。

2013

年,孙怀庆、王晓蒲夫妇将持有的

9%

、

1%

的股份分别以

27

亿元、

3000

万元转让给知名时尚奢侈品集团

LVMH

旗下

LCapital

基金,公司转为中外合资企业。

L Capital

公司的投资领域主要为

“

生活方式消费类

”

,包含消费品品牌,时尚、美容、健康、生活品零售等,我们认为,

L Capital

对丸美的战略投资有望推动丸美品牌国际化进程。

L Capital

基金预计在锁定期(

1

年)结束后的

2

年内,通过集中竞价、大宗交易,减持所持股份的

60%-100%

。

2.

核心优势:

重经销+强营销,助力规模持续

2.1

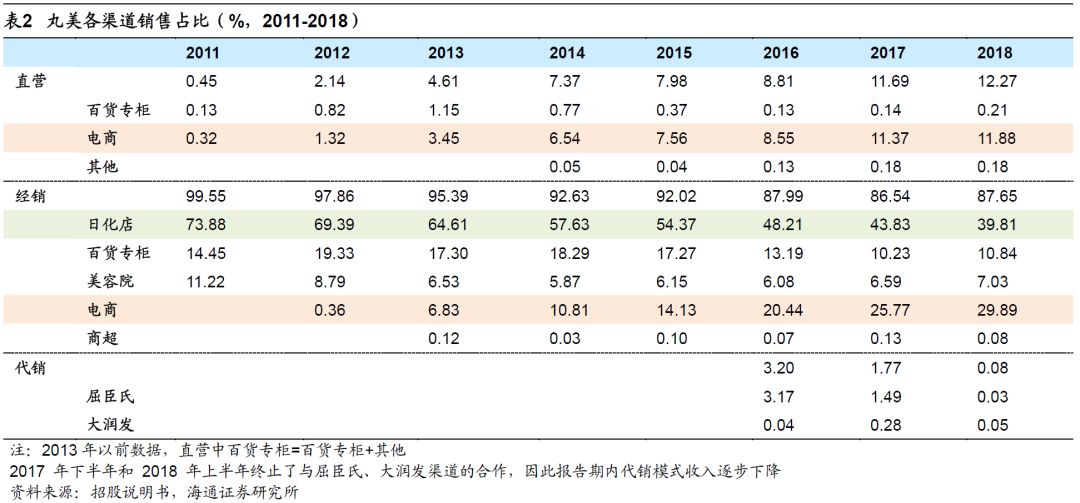

渠道:

经销模式为主,强化电商渠道建设

公司采用

以经销为主、直营和代销为辅的销售模式

,①

经销

模式的终端网点涵盖日化店、百货专柜、美容院、电子商务及商超等多种渠道,

2018

年经销收入占比达到

87.65%

;②

代销

主要通过屈臣氏和大润发渠道,由于屈臣氏在化妆护理产品零售市场上具有一定的领先优势,公司

2016

年开始通过屈臣氏进行产品代销,同时

2016

年

7

月开始,公司通过大润发代销春纪品牌产品;③

直营百货专柜

以品牌宣传为主,产品销售为辅,

2018

年收入

326

万元,占比

0.21%

。

近年来,

电商

渠道占比逐步增加,其中直营电商从

2011

年的占比

0.32%

增至

2018

年的

11.88%

,经销商电商则从

2012

年的

0.36%

在

2018

增至

29.89%

,目前电商渠道合计占比超过

40%

。

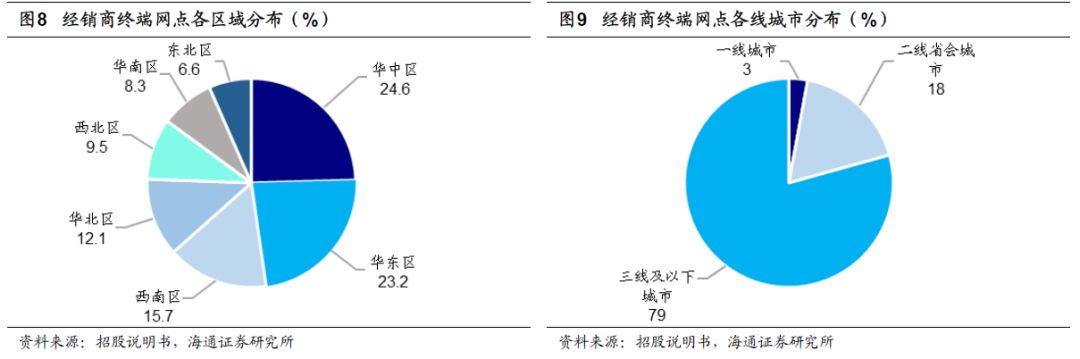

借力经销商网络,获得网点资源。

通过与

186

个经销商合作,公司间接拥有了众多门店资源,截至

2018

年底,公司实现经销网点在全国

31

个省、自治区和直辖市的全覆盖,拥有

16555

个网点,其中一线城市终端网点数量占比

2.89%

,二线城市(省会城市)终端网点占比

17.80%

,三线及三线以下城市终端网点占比

79.31%

,与公司主要参与二、三线及以下城市市场竞争的定位吻合。

遴选取优,不断优化各区域经销商结构。

公司无多层级经销商,直接通过遴选取优方式在各地选择经销商,并在经销合同里约定其经销区域。

在具体经销商选择过程中,公司考虑其资金能力、运营经验、渠道网点等综合因素,来确定合适的经销商签订合同。为保证经销商团队的持续竞争力,公司执行经销商优化机制,在综合考虑经销商对合同的来履行情况、季度

/

年度目标达成能力等多个因素后,对其进行综合评价。若经销商未能完成合同约定目标,则公司启动优化程序,对经销商予以提醒,如公司多次提醒后,经销商仍无法达成目标,则公司考虑对该经销商重新划分经销区域,或者终止合作。

目前,公司经销商普遍为从事化妆品销售行业多年的商贸企业或个体工商户,其同时经营多个化妆品品牌,已与当地的日化店、商场百货专柜、美容院、商超等渠道建立长期稳定的合作关系,且有丰富的多品牌、多渠道化妆品销售经验。

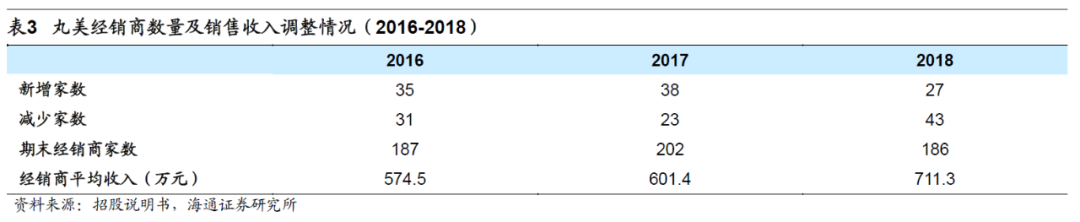

2016-2018

年,公司期末经销商总数分别为

187

家、

202

家和

186

家,经销商平均收入则从

574.5

万元持续上升至

711.3

万元,

CAGR

为

11.1%

,经销商质量优化成效显著

。

区域配备销售经理,提供培训指导

。公司为每个省配备省区销售经理,作为沟通桥梁链接公司与经销商,向经销商提供门店管理和库存管理咨询等。公司定期对经销商提供培训服务,包括经销商相关业务人员(品牌经理

/

培训主管)的集训、经销商区域营业员的培训会及季度工作例等项目,鼓励经销商投入充足的人力、财力,充分调动经销商积极性。

公司旗下经销

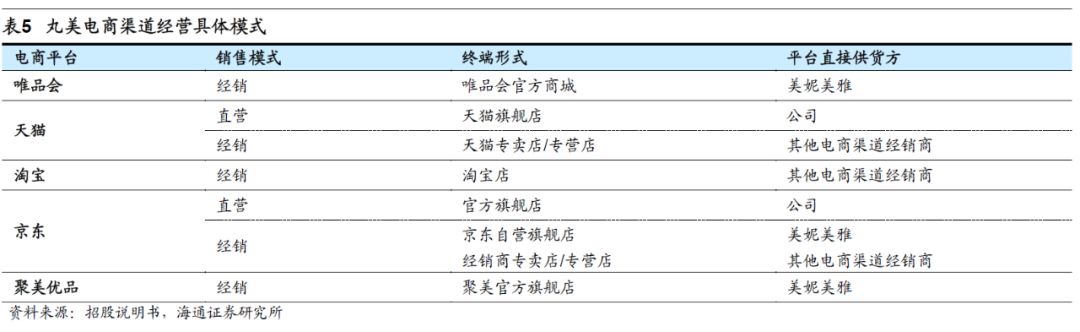

商开发新网点,受到公司指导,并需要向公司备案,以保证品牌的一致性、网点经营的规范化。

经销

+

直营模式,发展电商渠道。

由于电商崛起对化妆品行业传统销售模式造成的冲击,公司从

2011

年起开拓电商渠道,首先在淘宝商城(天猫商城前身)开设直营的旗舰店;随着大型

B2C

平台唯品会、京东等的迅速崛起,公司进入上述渠道的需求也更加迫切。在缺乏电子商务渠道人才和运作经验情况下,

2013

年公司选择美妮美雅为经销商。目前,美妮美雅、欧玉美和四川睿玉分别为丸美品牌、春纪品牌和恋火品牌在唯品会、聚美优品、京东自营等重要电商销售平台的唯一授权经销商。

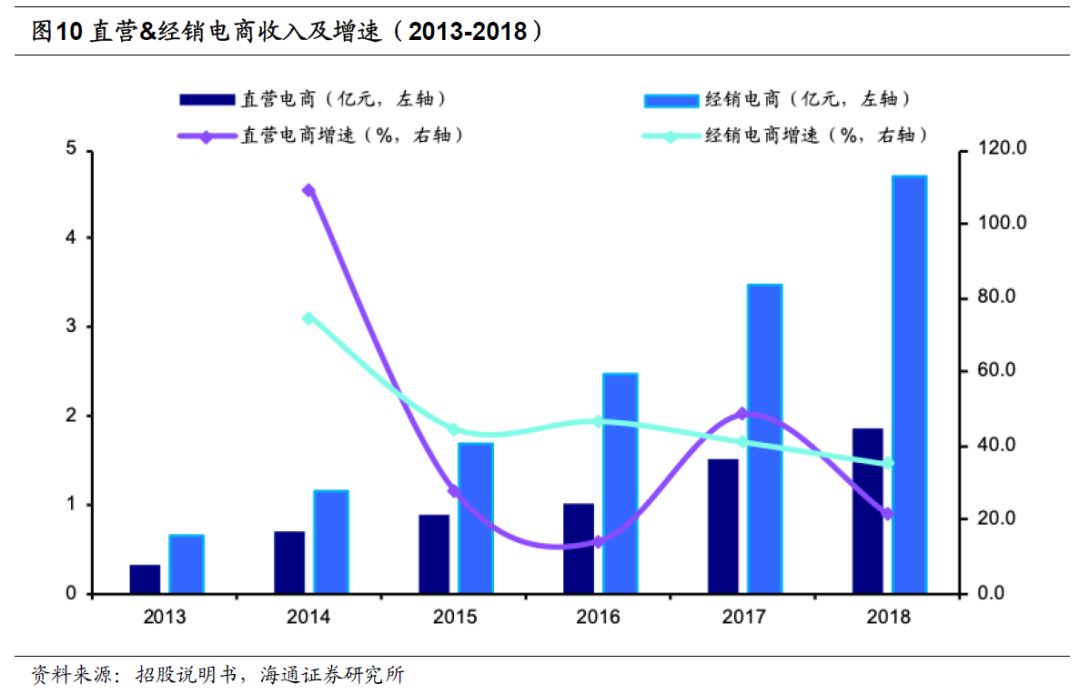

2016-2018

年,直营电商渠道收入从

1.03

亿元增至

1.87

亿元,

CAGR

为

34.7%

远高于公司总体收入增幅。同期,经销电商渠道收入从

2.47

亿元增至

4.71

亿元,

CAGR

为

38.1%

,略高于直营电商,其中美妮美雅渠道销售从

1.62

亿元增至

3.11

亿元,

CAGR

为

38.6%

。

平台差异导致经销增速更高。直营电商主要平台为天猫,占比在

90%

左右,而经销电商主要平台为唯品会、京东等。

2018

年,公司直营电商渠道销售收入增长

21.75%

,较

2017

年的同比增速

48.66%

下降显著,主要是因为天猫美妆平台在流量和活动资源上向国际大牌倾斜,且国际大牌在广告上投入较大,导致天猫平台的国产化妆品销售增长乏力。

智慧零售建设,升级销售终端。

“

智慧零售终端建设项目

”

,预计投资金额

1.2

亿元,建设期为

3

年,拟以公司为实施主体,以广州为总控制中心,通过运用人脸识别、智能检索等技术,升级改造全国

1600

家终端网点,使其成为智慧零售终端,了解终端客流及竞品客流情况、消费者对不同产品的关注度、顾客肤质与购买习惯购买行为等情况,并指导终端门店更好的为顾客推荐产品和提供服务。

2.2

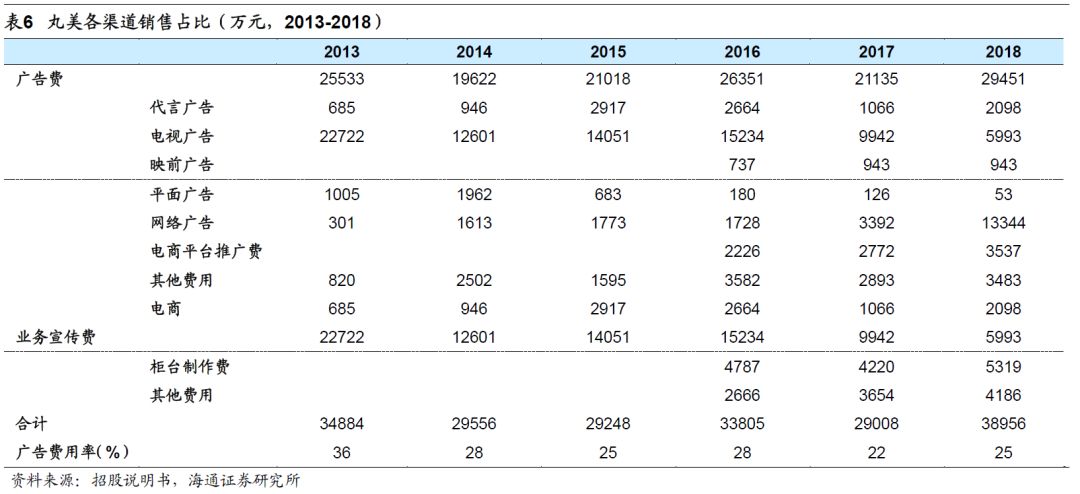

营销:广告持续高投入,加强区域网络建设

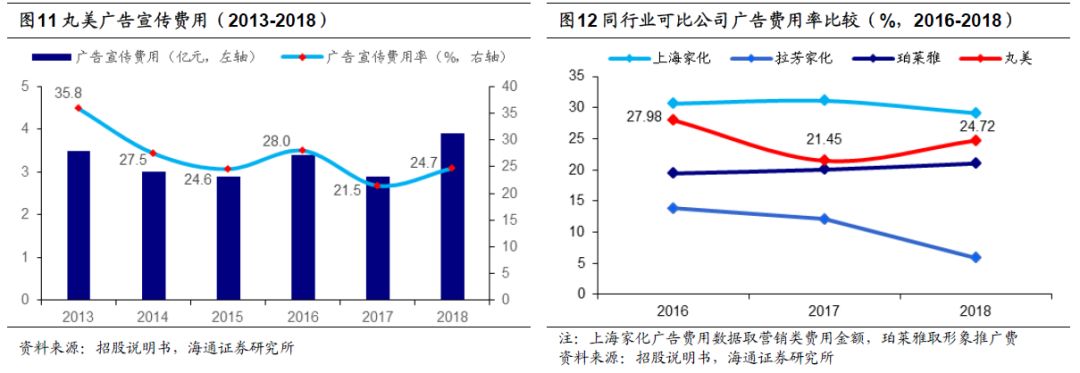

为树立品牌形象,提高品牌知名度,公司通过电视台、时尚杂志、互联网等媒介投放广告,运用明星代言、影视植入等宣传方式,建立起全方位立体式营销模式,巩固和提升公司的品牌形象,传播公司的护肤理念。

2

016-2018

年,公司用于广告宣传类的费用支出分别为

3.4

亿万元、

2.9

亿元和

3.9

亿元,占公司销售费用的比例分别为

71.6%

、

62.1%

和

72.9%

,广告宣传费用率分别为

28.0%

、

21.5%

和

24.7%

,

同期略高于可比公司珀莱雅。

(

A

)代言:

公司通过明星代言的方式,利用明星艺人的知名度,提高品牌的关注度和知名度,通过名人的个性、形象魅力,强化产品及品牌的个性

/

形象。

2016-2018

年,公司代言广告费用分别为

2664

万元、

1066

万元和

2098

万元。

2016

年代言广告费用较高,是因为公司新增代言人杨子珊和周冬雨,

2015

年底开始聘请的丸美眼霜代言人梁朝伟的代言费,也被计入

2016

年费用;

2017

年代言广告费用有所下降,主要由于公司在广告宣传策略的改变,由聘请代言人在电视、网络大量投放广告转变为更注重产品形象和功效的宣传策略。

2018

年公司续签代言人周迅,并新增加彭于晏、吴谨言等作为代言人,使代言广告费回升。

(

B

)电视广告:

公司在中央八套及山东、黑龙江、浙江、湖南、江苏等收视率较高的频道高频次投入电视广告,赞助

“

一路上有你

”

、

“

我们相爱吧

”

、

“

花儿与少年

”

等栏目,获得了良好的收视效果和品牌影响力,通过平播、提示收看、栏目冠名、广告植入等多种形式的创新营销,品牌效果显著,提升了公司品牌形象,促进了销售增长。

2016-2018

年,公司电视广告费用从

1.5

亿元持续下降至

0.6

亿元,主要原因:

①

春纪品牌此前电视广告的效果不及预期,从

2017

年开始减少了该品牌电视广告投放;

②

公司根据对最新的消费者行为习惯以及不同媒介受众群体的研究,逐步改善广告的投放形式和内容,优化广告投放策略,更多地在互联网媒介上投放广告。

(

C

)映前广告:

即院线电影播出前,播放的广告。影院观众普遍具有

“

中高学历

”

、

“

中高收入

”

、

“

年轻化

”

等特点,具有很强的消费能力和品牌辨识度,与化妆品面向消费者画像相符,且能覆盖区域内的核心目标人群,做到精准覆盖,深度传播。而通

常情况下,电影观众提前入场,保障了广告信息的有效传播;科学的广告位置,保障广告信息的有效接受

。

(

D

)网络广告:

2016-2018

年,网络广告费用从

0.2

亿元升至

1.3

亿元,

CAGR

高达

278%

。

随着互联网时代发展,消费者特别是年轻人更多通过网络的渠道进行娱乐休闲,高质量网剧、网络节目的出现,吸引着越来越多的流量。公司在减少电视、杂志等传统媒体投入的同时,大力发展网络营销是对市场环境变化的积极应对。

公司联手腾讯、优酷、爱奇艺等知名互联网媒体采取多种形式的广告组合策略,通过在网络视频中的热播电视剧和综艺栏目插播广告等方式,进行多角度、全方位的品牌推广,并更多投放于受年轻人群喜爱的网络视频广告,其中

2018

年投放了《如懿传》、《现在就告白》、《天盛长歌》等节目广告。

(

E

)电商推广费:

公司在电商渠道主要采取包括

“

直通车推广

”

、

“

钻石展位推广

”

和

“

淘宝客推广

”

等推广方式。

2016-2018

年,公司的电商推广费逐渐增长,从

2226

万增至

3537

万元,

CAGR

为

26.1%

。电商推广费的上升,促进公司电商渠道销售的迅猛发展。而电商平台推广费占直营电商渠道收入的比例呈下降趋势,从

2016

年的

21.5%

降至

2018

年的

18.9%

,体现了公司电商推广费用的投入效率有所提高。

营销网络建设,打造立体化、区域化营销网络。

公司拟投入

2.6

亿元,在以广州为项目总部,于华中、西南、西北、华北、华东、东北等全国六大区域开设六个区域营销中心,并基于每个区域营销中心拓展三个分部网点,建立

“

一个营销总部、六大区域营销中心、十八个营销分部网点

”

的多层营销服务体系,以进一步增强营销渠道的广度和深度,强化公司品牌建设力度。

立体化的区域化营销网络,

①

有助于加强对各区域经销商的控制力,深化公司营销网络管理,促进渠道下沉;

②

有利于通过深入对各地区各城市消费群体差异的了解,提升营销效率;

③

三位一体分级管理体系将品牌形象和区域管理功能辐射周边地区,有利于周边地区营销网络的拓展和巩固;

④

通过强化对终端网点的品牌形象管理、加强行业、下游客户、经销商之间的沟通、增加与当地客户互动,来提升品牌形象。

2.3

产品:

探索多品牌发展,加强研发投入

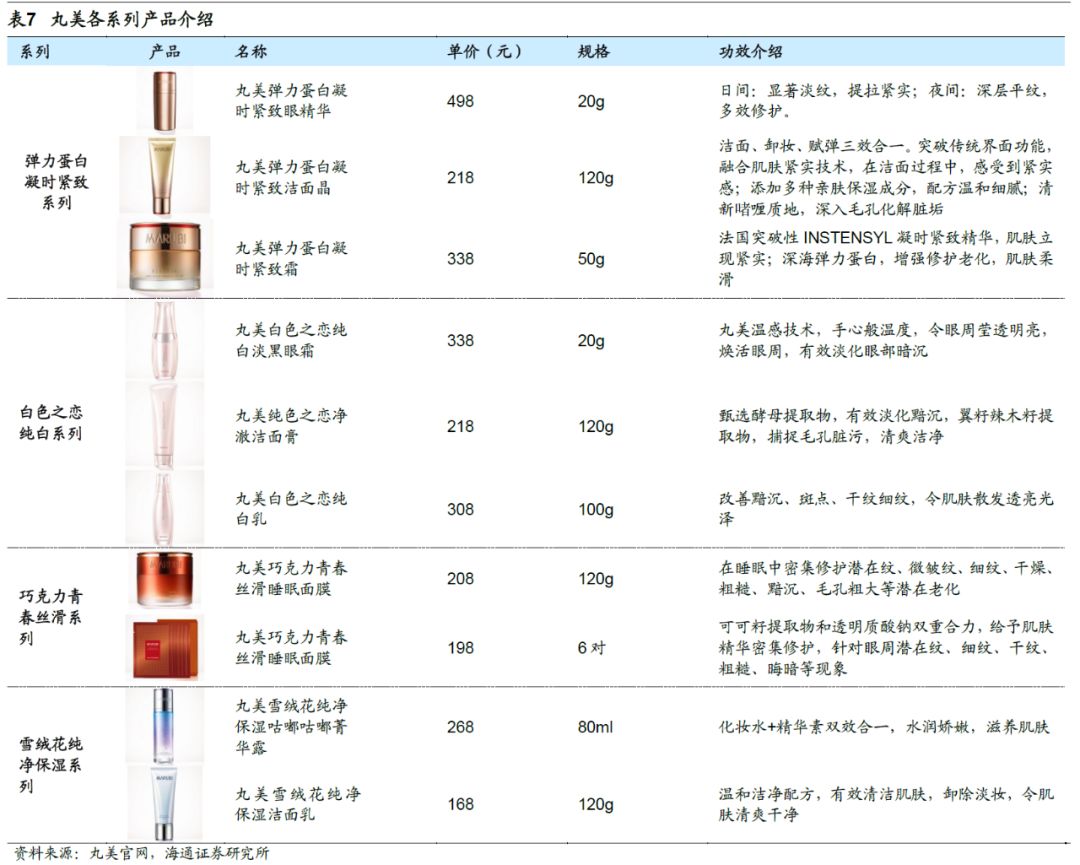

以

“

丸美

”

为主体,积极探索多品牌差异化发展。

公司目前拥有

“

丸美

”

、

“

春纪

”

和

“

恋火

”

三个品牌,以差异化的品牌定位、产品价格,满足不同年龄、消费偏好、消费层次的消费需求。其中,丸美为公司的主要品牌,在

2018

年度销售占比

89.25%

,占绝对主导。

(

A

)丸美,核心年龄层:

25-45

岁,品牌风格:

尊贵优雅。

丸美以眼部护理为突破口,致力于打造满足知性女性肌肤综合需求的护肤方案,旗下拥有

“

弹力蛋白凝时紧致系列

”

、

“

白色之恋纯白系列

”

、

“

巧克力青春丝滑系列

”

、

“

雪绒花纯净保湿系列

”

等产品。品牌产品类别涵盖眼部护肤类、肌肤清洁类与护肤类(膏霜乳液、面膜)。

丸美品牌在国内有较强竞争和影响力,获得

“

驰名商标

”

、广东著名商标、中国广告长城奖知名品牌奖等荣誉。

(

B

)春纪,核心年龄层:

18-35

岁,品牌风格:

青春时尚。

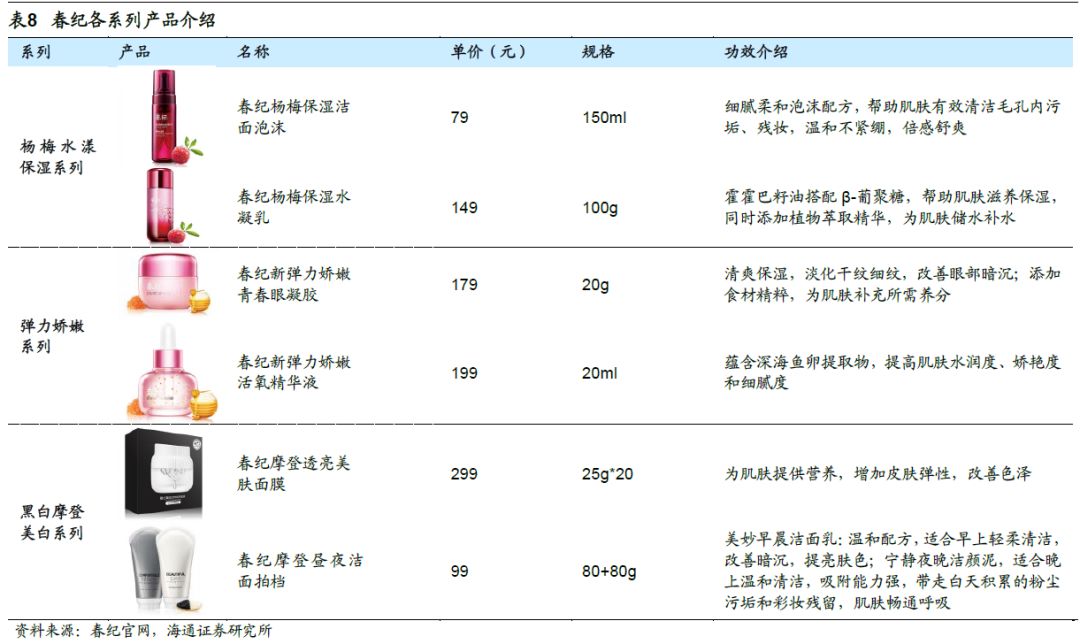

公司在

2007

年推出以

“

天然食材养肤

”

为理念的大众化护肤品牌春纪,为青春女性打造天然护肤方案,旗下拥有

“

杨梅水漾保湿系列

”

、

“

弹力娇嫩系列

”

、

“

黑白摩登美白系列

”

等产品。品牌产品类别与丸美一致。

(

C

)恋火,核心年龄层:

18-40

岁,品牌风格:

现代时尚。

2017

年,公司新增以

“

自信时尚

”

为内涵的恋火品牌,专注于彩妆品类,弥补了此前公司产品矩阵的空白。

计划投资彩妆生产,丰富公司产品布局。

虽在品牌多层次打造上做出努力,通过春纪去开拓年轻人市场,新增恋火布局彩妆,但比起珀莱雅、上海家化、上海上美等主要竞争对手更加丰富的品牌矩阵,公司在品牌以及产品品类上更为单一。公司此次募集资金计划投资

2.5

亿元到彩妆产品生产建设项目中去,内容包括

10

万级

GMP

车间、生产及检测设备购置、人员招聘等。项目建成后,公司预计实现彩妆产品营业收入

5.6

亿元,为

2018

年公司营业收入的

35.5%

,彩妆将是公司未来发展的重大方向。

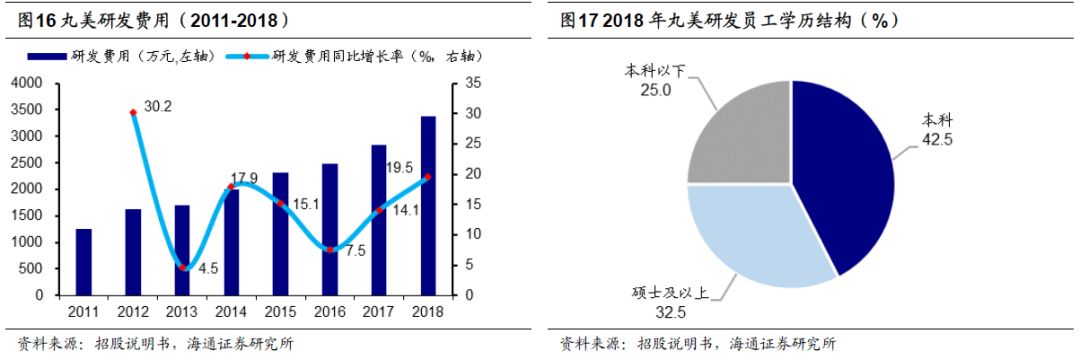

研发投入稳

定上升,

逐步积累核心生产技术

。

2011-2018

年,公司研发费用从

1248.5

万元增至

3382.2

万元,

CARG

为

15.3%

,研发费用率保持在

2%

左右。截至

2018

年底,公司研发员工人数

40

人,占员工总数的

4.5%

,其中本科学历

17

人,硕士学历及以上

13

人。

截至招股说明书签署日,公司拥有境内有效专利

87

项,其中

20

项为发明专利,

61

项为外观设计专利,

6

项为实用新型专利,境外有效专利

5

项,研发能力较强。

同时,公司在长期理论研究及实践摸索基础上,通过自主研发以及引进吸收再创新等方式,逐渐积累起多项成熟核心的生产技术,并广泛应用于乳化、冷凝、灌装、包装等工序。其中,专有技术

74

项,均来自公司自主独立研发;生产技术

7

项,

6

项来自引进消化吸收再创新,

1

项为公司原始创新。

目

前公司有

12

个项目正在

研究中,其中有三项取得阶段性成果,另外

9

项还在初步研究。还有

8

项研究项目对外委托研发。

明确的研发流程

+

清晰组织构架:

公司研发以市场需求为导向,由产品研发部组织实施,从立项到研发,再到生

产,有严格研发流程。在公司组织结构中,产品研发部负责研发活动,管理着

6

个工作组,分别为立项设计组、工艺组、产品开发组、知识产权组、质量检测组和市场反馈组,它们各自有明确的分工,对应着研发流程中的各个环节。

3.

财务分析:

周转速度快,盈利能力行业

3.1

收入利润稳定增长,

ROE&

净利率高于同行

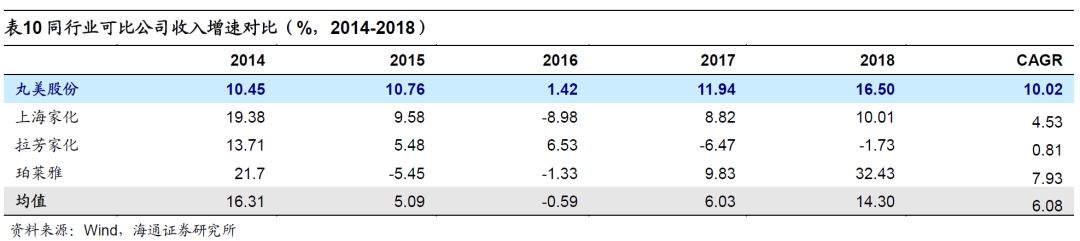

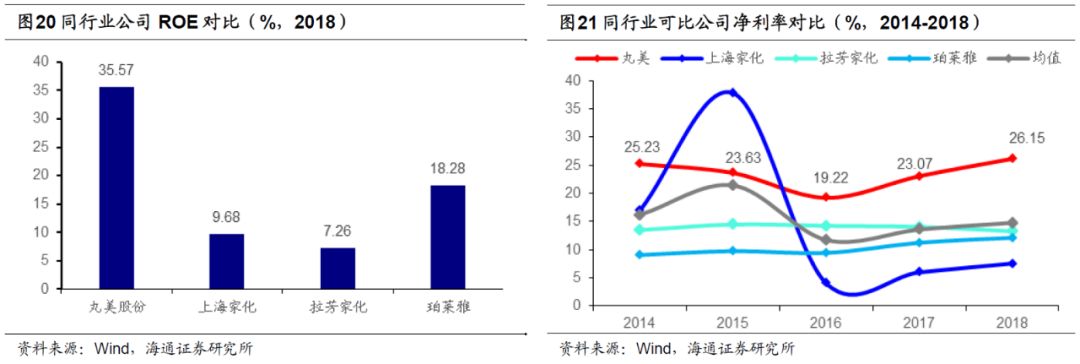

成长性较优,盈利能力强。

公司收入持续增长,

2014-2018

年

CAGR10.02%

,相较可比公司,

2015-2018

年公司收入增速均高于行业均值,

GAGR

高于主要竞争者上海家化、拉芳家化和珀莱雅,成长性较优。

公

司

2018

年

ROE

高达

35.57%

,同行业中,上海家化、珀莱雅和拉芳家化

ROE

分别为

9.68%

、

18.28%

和

7.26%

,大幅度高于同行业公司。

与同行业可比公司相比,公司净利率水平突出,大幅高于行业均值。经历

2016

年大幅调整后,公司归母净利润持续稳定增长,

2017

、

2018

年增速分别为

34.3%

和

33.1%

。

3.2

高毛利产品占比大

,费用以广告投入为主

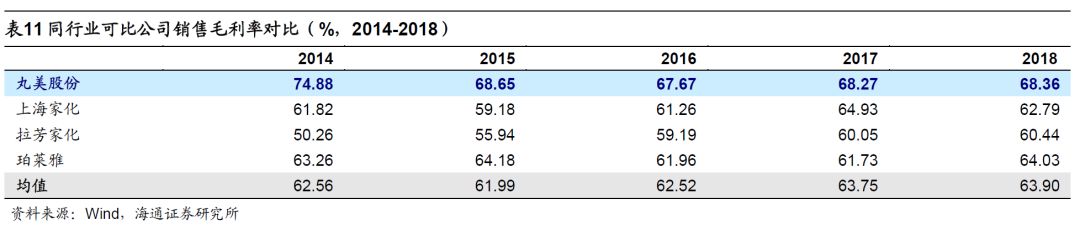

公司毛利率维持行业较高水平

。

2015-2018

年毛利率稳定在

67%-69%

之间。由于公司产品定位中高端,定价较高,因而毛利率较高。从同行业看,公司相比上海

家化、拉芳家化、珀莱雅等品牌,毛利率具有一定优势。

品类多样,高毛利产品占比高。

不同品类产品的毛利率迥然不同,以眼部护理类产品与面膜类产品为例,①眼部护肤类产品定位为护理眼睛周围较薄一层皮肤的高端护理产品,具有单件容量小、销售单价高的特点,毛利率较高;②面膜类产品因市场竞争较为激烈,且具有单件价值低、使用周期短的特点,具备适宜赠送的天然属性,常以买赠的形式配合其他产品销售,毛利率较低。

2018

年,占比最大的护肤类(膏霜乳液)毛利率高达

68.77%

,眼部护肤类产品毛利率最高为

73.04

%

,收入占比达到

33.79%

,客单价为

184

元;毛利率最低的面膜类产品占比仅

5.44%

,且毛利率连续

3

年提升。

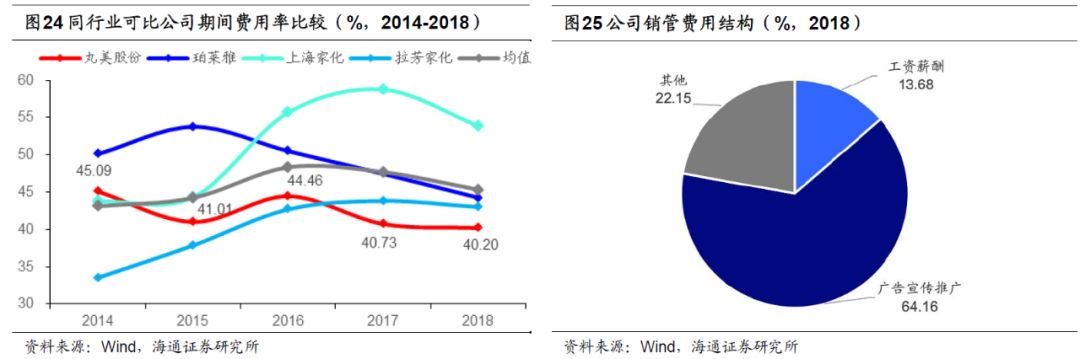

公司费用率维持行业较低水平。

公司期间费用率较低。

2011-2018

年,随着公司规模扩大,期间费用率基本保持稳定。

2016-2018

年,公司期间费用率分别为

44.46%

、

40.73%

和

40.20%

,并在

2018

年达到新低。期间费用中,销售费用占比最大,

2016-2018

年销售费用率分别为

39.1%

、

34.53%

和

33.9%

,这主要是由于公司主要产品为护肤类化妆品,为保持产品市场竞争力,公司投入大量宣传广告费进行宣传。

3.3

经销模式带来高周转,

流动性不断提高

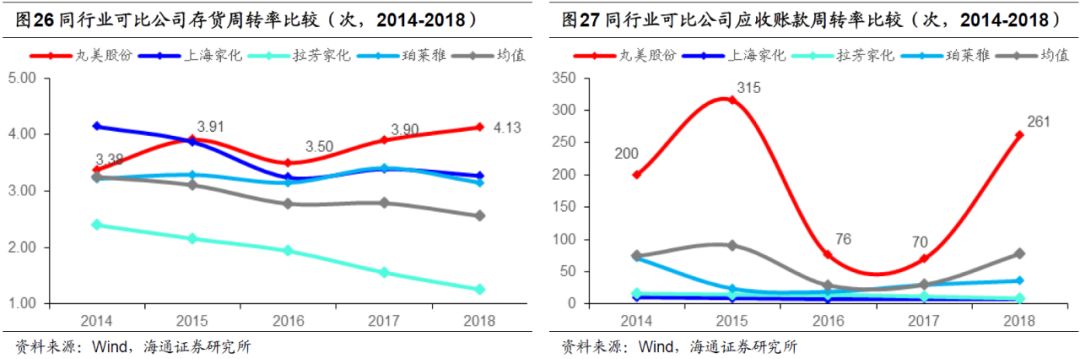

应收账款周转率大幅高于同行业公司水平

,主要是由销售模式的差异引起。

公司的销售模式以经销模式为主,在经销模式下,公司先收款后发货,不存在赊销的情况

。公司应收账款主要来源于屈臣氏等代销渠道及电商直营部分的销售收入,该部分销售收入占公司营业收入的比例较低,产生的应收账款余额较小,因此公司应收账款周转率相对同行业比公司高。

存货周转率领先同业公司

,

存货资产变现能力突出

。

2018

年,丸美的存货周转率达到

4.13

次,与上海家化和珀莱雅相当,略高于拉芳家化。公司按照销售预测进行原材料的备货,且主要原材料供应商稳定,无需进行大量的原材料备货;公司建立并执行有效的存货管理制度,产品生产稳定

;

按照市场预测制定相应的目标,销售规模逐年增长,存货周转速度快。

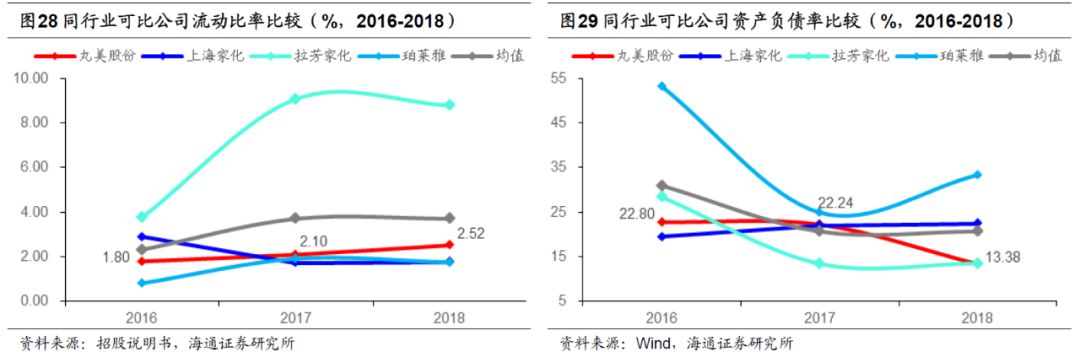

流动性不断提高,资产负债水平稳步降低。

2016-2018

年,公司流动比率分别为

1.8

、

2.1

和

2.52

,低于行业平均水平,但不断提高,短期偿债能力显著增强。与此同时,公司资产负债率逐年下降,

2016-2018

年,公司资产负债率分别为

22.8%

、

22.24%

和

13.38%

,公司偿还短期债务能力不断提高。

4.

盈利预测与估值

基于以上对公司业务及竞争力、财务状况的分析与判断,我们进一步作如下假设:

(

1

)

直营百货专柜

:

2019-2021

年销量增速为

25%

、

20%

、

15%

,毛利率各

90.68%