|

本报告导读:

|

|

海外各经济体央行连续出台多项缓解流动性的政策起作用,接下来国内对冲政策可期,国内需求主导定价权品种或触底反弹。

|

-

刺激政策密集出台,流动性危机已缓解。

美联储出台无限量

QE

政策,在

3

月

23

日晚间宣布不限量买入美债和

MBS

。同时,

G20

峰会二十国集团将向全球注入

5

万亿美金流动性,叠加美国

2

万亿财政政策目前顺利通过。流动性危机解除,市场恐慌情绪缓解。

-

国内对冲政策可期,国内需求主导定价权品种或触底反弹。

疫情爆发以来,我们的宏观对冲措施是相对零散的,政治局会议提出要尽快推出一揽子措施,这意味着接下来政策的力度将更加积极,

3

月底到

4

月下旬,即是宏观对冲政策密集出台时间窗口。结合复工恢复情况来看,诸如,螺纹钢、铁矿石、焦煤等国内需求主导定价权的大宗品种有望触底反弹。而国际主导定价权的大宗品种受疫情影响,价格拐点还得视疫情防控情况做进一步判断。

-

1

)原油:我们的判断:

全球疫情升级需求预期进一步恶化,将超过1929年的大萧条。原油需求二季度持续崩塌。随着全球疫情升级,各国防控措施的出台。预计原油需求将在二季度进一步崩塌。在全球疫情未结束,各国封控措施未放开前,原油需求预期难言好转,价格反弹高度有限。

-

2

)贵金属:我们的判断:

在全球政策通力合作下,整体通缩概率并不大,而进入衰退性宽松后,贵金属对冲全球货币信用的价值已经逐渐凸显。

-

3

)黑色系:我们的判断:

随着下游需求持续回升,叠加产量仍处于往年同期低位,钢材库存将持续去化。集中的复工和赶工需求应该会比较集中的出现,钢价大概率将触底反弹。

-

4

)建材:我们的判断:

临近3月底,国内水泥市场需求继续保持稳中有升态势,南方部分地区受阶段性降雨影响,尚未完全恢复到正常水平;北方地区水泥需求逐步恢复,企业发货在3-7成不等。维持前期判断,3月底4月初南方地区水泥价格多将企稳,4月上旬,若天气晴好,有望消化库存。

-

其他品种:

1)化工品:下游逐步复工,需求边际改善,关注受益于低油价品种;2)农业:继续看好生猪产业 关注粮食涨价机会;3)基本金属:关注成本线价值,产业价值凸显下金属价格不宜过分看空。

-

风险提示:海外需求继续下行;疫情防控不及预期

刺激政策密集出台,流动性危机已缓解。

美联储出台无限量

QE

政策,在

3

月

23

日晚间宣布不限量买入美债和

MBS

。同时,

G20

峰会二十国集团将向全球注入

5

万亿美金流动性,叠加美国

2

万亿财政政策目前顺利通过。流动性危机解除,市场恐慌情绪缓解。

国内对冲政策可期,国内需求主导定价权品种或触底反弹。

疫情爆发以来,我们的宏观对冲措施是相对零散的,政治局会议提出要尽快推出一揽子措施,这意味着接下来政策的力度将更加积极,

3

月底到

4

月下旬,即是宏观对冲政策密集出台时间窗口。结合复工恢复情况来看,诸如,螺纹钢、铁矿石、焦煤等国内需求主导定价权的大宗品种有望触底反弹。而国际主导定价权的大宗品种受疫情影响,价格拐点还得视疫情防控情况做进一步判断。

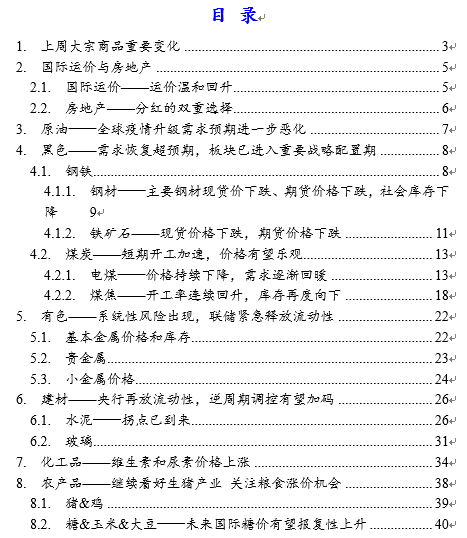

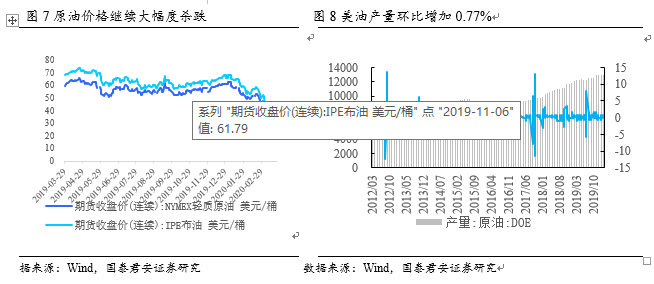

1

)原油:

近

1

周以来,

NYMEX

轻质原油跌幅

33.68%

,

IPE

布油跌幅

28.22%

。

我们的判断:全球疫情升级需求预期进一步恶化,将超过

1929

年的大萧条。

原油需求二季度持续崩塌。随着全球疫情升级,各国防控措施的出台。预计原油需求将在二季度进一步崩塌。在全球疫情未结束,各国封控措施未放开前,原油需求预期难言好转,价格反弹高度有限。

2

)黑色系:

近

1

周以来,

上海

20mm

螺纹钢涨

1.44%

,铁矿石

:

日照港

PB

粉跌

2.10%

,秦皇岛动力煤

Q5800

跌

1.58%

,京唐港山西主焦煤库提价跌

1.95%

。

我们的判断:

随着下游需求持续回升,叠加产量仍处于往年同期低位,钢材库存将持续去化。在此次疫情结束之后,一方面是需求端未来

2-3

年的需求周期可能因为地产和基建发生变化。同时,中长期看产业格局向好,集中度提升,龙头议价权提升,竞争格局优化。集中的复工和赶工需求应该会比较集中的出现,钢价大概率将触底反弹。

焦炭和螺纹开工率持续回升,前期煤矿进度先于下游致使价格下行,后续需求端的加速恢复将对煤价形成有效支撑,短期企稳也将成为支撑板块估值回升的重要因素。

3

)贵金属:

近

1

周以来,

COMEX

黄金涨

9.4%

,

COMEX

白银下跌

1.37%

,金银比继续维持在

100

上方

。

我们的判断:

美联储出台无限量

QE

政策,在

3

月

23

日晚间宣布不限量买入美债和

MBS

。同时,

G20

峰会二十国集团将向全球注入

5

万亿美金流动性,叠加美国

2

万亿财政政策目前顺利通过。我们认为在全球政策通力合作下,整体通缩概率并不大,而进入衰退性宽松后,贵金属对冲全球货币信用的价值已经逐渐凸显。

4

)基本金属:

近

1

周以来,

SHFE

铜跌

9.52%

,

SHFE

铝跌

9.17%

,

SHFE

锌

跌

3.25%

,

SHFE

铅跌

2.47%

。

我们的判断:基本金属关注成本线价值

。

基本金属大幅杀跌下,目前电解铝价格已经跌破行业现金成本线,智利秘鲁包括

Las bamas

在内的铜矿亦因疫情宣布停减产,产业价值凸显下金属价格不宜过分看空。

5

)化工品:

近

1

周以来,环氧氯丙烷

(

华东

)

价格不变,双酚

A

(华东)跌

3.13%

,己内酰胺

(CPL)

跌

16.58%

,己二酸(华东)跌

12.96%

。

我们的判断:

下游逐步复工,需求边际改善。

生产端:当前多数化工装置负荷逐步提升,开工率逐步上行。销售端:下游企业开始逐步复工,下游开工率同样提升,但受制于疫情的影响,地产竣工端复工仍偏缓慢;交通运输状况已大幅好转。成本端:由于海外疫情或失控,原油价格战导致油价暴跌,多数化工品成本塌陷,导致价格下行。

6

)建材:

近

1

周以来,北京地区水泥价格跌

1.6%

,而北京地区玻璃均价有小幅回落,幅度为

4.24%

。

我们的判断:

3

月底

4

月初南方地区水泥价格多将企稳,

4

月上旬,若天气晴好,有望消化库存。

临近

3

月底,国内水泥市场需求继续保持稳中有升态势,南方部分地区受阶段性降雨影响,尚未完全恢复到正常水平,普遍保持在

8-9

成,个别企业达到正常水平,随着生产线陆续复产,库存仍处于高位;北方地区水泥需求逐步恢复,企业发货在

3-7

成不等,为打开市场销量,价格出回落。维持前期判断,

3

月底

4

月初南方地区水泥价格多将企稳,

4

月上旬,若天气晴好,有望消化库存。

7

)农业:

近

1

周以来,天然橡胶价格跌

4.79%

,玉米价格涨

0.8%

,大豆现货价格涨

2.84%

,

白砂糖期货价格跌1.8%。

我们的判断:

货币宽松推升粮食价格,提防恐慌屯粮带来的恶性涨价。

新冠疫情全球发酵,为应对经济衰退,以欧美为代表的政府开始货币宽松。我们认为粮食作为刚需,容易成为抗风险和抗通胀的主力资产,价格易涨难跌。此外,我们虽然认为全球粮食供需不存在供需问题,但假如新冠全球疫情防控不利,恐慌带来屯粮的恶性涨价仍存在小概率风险。

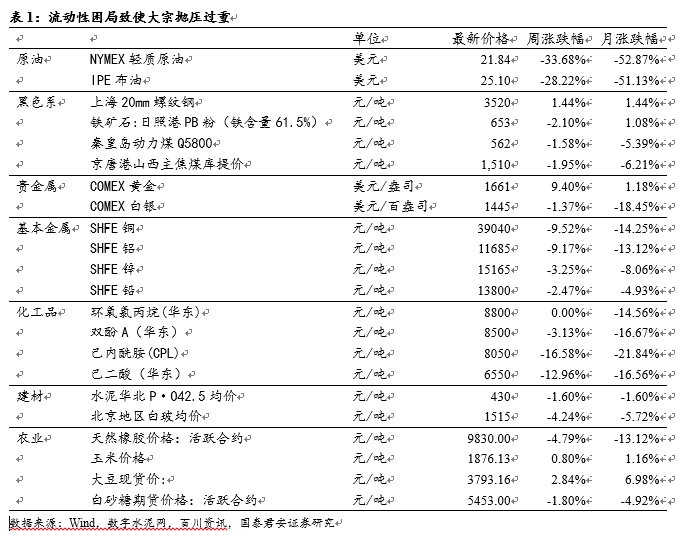

1.

干散货航运:运价继续回落

本周干散货海运价格继续回落,

BDI

回落到

556

点,跌幅

11%

。

海外疫情蔓延严重影响短期消费需求,导致我国出口订单减少,从而影响国内的生产和投资;加上国内基建和房地产对冲政策尚未大规模推出,影响铁矿石、煤炭等海运需求。随着一季度淡季过去、国内企业复工和赶工,预计二三季度运价逐渐回升。但是新冠肺炎蔓延带来部分矿山生产中断的风险,可能冲击干散货运价。

2020

年干散货航运市场仍将处于周期底部。

2020

年需求可能大幅下降:新冠肺炎疫情影响制造业投资和汽车等耐用品消费,房地产和基建刺激政策对冲效果尚不确定。

2020

年交付运力比例

5%

,运力增速仍有

3%

左右,总运力仍然充裕。预计

2020

年二三季度干散货运价季节性回升,但整体高度有限。

FFA

远月合约大幅升水,预示租金将回升;但是租金水平不高,预示行业仍将处于中期底部。

2.

石油航运:运价大幅反弹

本周油轮运价大幅反弹,

VLCC TCE

反弹到

18

万美元

/

天,涨幅

50%

。

T+3

月原油价格升水

8.5

美元

/

桶,

Contango

效应可支撑

VLCC TCE 18

万美元

/

天,推动运价反弹。回顾

2008

和

2015

年,也是油价大幅升水带来的套利储油占用运力,支撑运价维持高位。考虑到升水结构的不确定性,其持续时间越长、占用船舶运力越多,对未来运价的支撑作用越大。

2020

年需求面临很大不确定性。

需求方面,疫情从经济周期和交通出行两方面影响全球原油消费,但是油价下跌和升水结构导致储油需求增加,全年的油轮需求面临很大的不确定性。供给方面,

2019

年

VLCC

总运力增长

8%

、

2020

年增长

3.5%

,非活动运力回归,供给压力较大。本轮运价上涨并非运输需求增加所推动,而是储油。储油时间往往在数月间,所以高运价的持续性有待跟踪。

3.

集装箱航运:运价小幅回落

本周集装箱班轮运价小幅回落,

SCFI

综合指数下跌到

890

点,跌幅

1%

,其中欧线下跌

4.1%

,美西线下跌

2.2%

。

海外疫情爆发导致生产和消费受阻,中国出口订单取消已经显现,集运需求疲弱。虽然装载率基本平稳,但是运价小幅下跌。一季度国内生产受阻

+

淡季,导致集运需求处于低谷;二三季度复产复工

+

旺季,集运需求有望季节性回升。

2020

年集运市场将继续下行。

新冠肺炎在欧美发达国蔓延,将影响当地生产和消费,进而影响中国出口。疫情持续时间越长,对当地经济增速和居民收入预期的影响越大,甚至部分中小企业破产倒闭,失业率上升,进而演变为经济危机,那么集运需求将大幅下降,集运周期低谷可能加深。预计

2020

年集运需求下滑,希望班轮公司理性竞争,避免运价大幅下跌。

借钱分红不应该持续,经营性现金流为负、但依然选择派息,在

2010-2018

年愈演愈烈。

按照我们统计的总计

34

家核心房企,

2010

至

2018

年,按年度计算,经营性现金流为正的企业从

10

家提升到

22

家,占比从

29%

提升到

65%

,同时,派息的企业也从

23

家提升到

33

家。但是,经营性现金流为负但依然选择派息的现象大幅度增加,

2010

年现金流为负的公司

24

家、其中选择派息的企业

18

家,占比

75%

,至

2018

年,这两项指标家数分别为

12/11

家,占比

92%

。从

34

家企业合计来看,经营性现金流在

2016

年转正,但是也主要是万科、保利、金地、绿地这

4

家企业贡献超过

60%

的份额。

成长性企业分红会被动抬升负债率,考虑到过去至今行业规模高速增长,高杠杆企业对分红极为敏感。

截止

2018

年,重点企业资产负债率为

82%

,创下历史新高,对应

ROA

为

2.0%

。如果分红率

35%

,则在其他条件不变的情况下,资产负债率将额外多增

0.7pct

,且杠杆率越高的企业被动抬升幅度越大。在当前需要杠杆率下降的背景下,高分红带来的杠杆率被动抬升使企业经营难度加大。

2020

年,面临现金流为负和降杠杆率的双重压力,降低分红率从策略上更优。

尽管市场都希望获得高股息,这在海外长期资金来看甚至是前提条件,但对于国内房地产市场的基本面情况,从过去以来分红都不是正确的选择,而且考虑到行业特殊的商业模式,部分企业的持续性问题也有待考证。我们在深度报告《十年成败,逆反缩表》(论道系列第

11

篇)中,提到当前抵御缩表的三种方式,其中之一就是减少分红。相比之下,分红率是行业进入到整合完毕、行业空间缩小时更应该选择的场景,在经营性现金流、可持续性上都能有更高的保障,也就能真正意义上给予估值。

核心观点:

本周

WTI

收于

22.60

美元,环比

-0.03

美元;

BRENT

收于

23.82

美元,环比

-1.58

美元。本周全球疫情进一步恶化,同时大国间政治博弈持续。

EIA3

月

20

日当周商业原油库存环比增加

162

万桶,前值增加

195

万桶。其中库欣原油环比增加

86

万桶,前值增加

56

万桶。

EIA

精炼油库存减少

68

万桶,前值减少

294

万桶。汽油库存减少

154

万桶,前值减少

618

万桶。本周炼厂开工率上升

0.9%

至

87.3%

。美国原油库存增加,主要由于净进口上升。本周美国产量略下降至

1300

万桶

/

天。本周美国净进口数据环比上升

4.9%

。截至

3

月

27

日当周,美国活跃石油钻机数环比减少

40

台为

624

台。本周美国及中国裂解价差持续下滑。截止

3

月

17

日美

CFTC

原油持仓数据净多头合约增加

52840

手,投资者出现看多情绪。

本周全球疫情继续升级。意大利和美国感染人数突破

85000

人。全球疫情的升级使需求预期不断恶化。国家能源署署长比罗尔预计,原油需求在二季度可能下滑

2000

万桶

/

天。这意味着此次原油需求下滑的幅度超过了

1929

年大萧条时期,为历史之最。

本周大国博弈持续。俄罗斯态度出现软化,俄罗斯能源部副部长表示当前的原油需求将下降

1500-2000

万桶

/

天。俄罗斯将维持目前的产量水平。如果

OPEC

没有宣布增产,本可以避免油价的额外冲击。如果

25

美元

/

桶的油价维持

2-3

年,会导致“大问题”。另一方面,沙特拒绝召开

OPEC

的紧急会议。

需求恢复超预期,钢材库存去化加速。

本周五大品种钢材社会库存下降

107.02

万吨,降幅环比上周增加

44.15

万吨,由于下游需求较好,钢材社会库存去化速度加快;五大品种钢厂库存下降

79.73

万吨,下降幅度仍然较大。我们认为目前下游需求持续回升,而供给仍处于相对低位,钢材库存仍将快速去化。本周截至到

3

月

25

日每日建材成交均值为

19.16

万吨,较上周成交均值上升

0.21

万吨,从成交量上看,目前建筑行业的下游需求持续回升,这与我们之前判断

3

月中下旬需求会迎来比较大幅度反弹的预期相符。随着下游需求持续回升,叠加产量仍处于往年同期低位,钢材库存将持续去化。

热卷产量继续收缩,螺纹钢产量低位回升。

本周五大品种钢材产量合计

914.23

万吨,较上周上升

21.81

万吨,钢材产量低位回升;但本周钢材产量较

2016-2019

年

4

年同期产量均值低

51.35

万吨,低

5.32%

,钢材产量绝对水平仍处于历史低位。分品种看,热卷由于钢企检修的持续,本周周产量

297.68

万吨,环比下降

4.85

万吨,处于往年同期的绝对低位;螺纹钢产量维持低位上升趋势,绝对产量水平仍然较低。从钢企检修计划来看,

3

月热卷产量将维持低位,而螺纹钢产量在需求恢复的情况下或逐渐回归。考虑到目前钢价下,电弧炉利润仍然较低,预期钢材总产量仍将维持低位。

疫情或导致本轮经济周期的变化。

此次疫情对国内经济影响较大,在这种情况下,我们看到货币政策和财政政策都在发生积极变化。市场普遍认为地产和基建需求中长期是下降的,但是目前来看,投资依然对国内经济有着影响和不可替代的作用。我们可能会看到地产和基建后期会成为稳经济的重要发力点,这或改变整个地产和基建的周期走势。目前地产的库存水平较低,利率的持续下行以及地产政策的缓和可能会对下半年地产销售有很重要的影响,如果本轮销售在上半年触底,那么未来

2-3

年我们可能会看到地产的上行周期,从而改变一直以来地产持续下降的一致预期。第二个基建的专项债,基建的空间也比较大,之前市场也是很悲观。

我们认为钢铁板块已进入重要战略配置期。

判断在此次疫情结束之后,一方面是需求端未来

2-3

年的需求周期可能因为地产和基建发生变化,我们相对乐观。同时中长期看产业格局向好,集中度提升,龙头议价权提升,竞争格局优化。钢铁板块目前处于低预期、低估值阶段。同时,疫情结束后,集中的复工和赶工需求应该会比较集中的出现,钢价大概率将触底反弹。

本周主要钢材现货价格下跌,期货价格下降。

上海螺纹钢现货

3520

元

/

吨与上周持平;期货跌

30

元

/

吨至

3329

元

/

吨,跌幅

0.89%

。热轧卷板现货跌

90

元

/

吨至

3420

元

/

吨,跌幅

2.56%

;期货跌

197

元

/

吨至

3171

元

/

吨,跌幅

5.85%

。上海中板价格下降,冷卷价格下降,线材价格持平。中板跌

30

元

/

吨至

3670

元

/

吨,跌幅

0.81%

;冷卷跌

160

元

/

吨至

4340

元

/

吨,跌幅

3.56%

;线材

3600

元

/

吨与上周持平。钢材期货现货价格震荡下跌,国际疫情发酵对国内定价的黑色系商品影响偏弱,在当前钢材价格下,电弧炉利润逐渐恢复,电弧炉供给开始进入市场。钢材特别是螺纹钢的周产量仍处于往年同期低位,但铁矿远期预期较差,且国外铁矿需求受到疫情影响偏弱,国外钢坯、钢材的进口空间也逐渐打开,供给端压力隐现,钢价、铁矿弱势震荡。长期看,电炉成本、焦炭成本均是螺纹钢价格的支撑力量,螺纹价格大幅下跌的可能性较小。密切关注钢材库存的去化速度和电炉开工情况。

钢材社会库存下降,钢厂库存下降。

本周主要钢材社会库存周环比下降

107.02

万吨,钢厂库存下降

79.73

万吨。社会库存方面,本周螺纹钢社会库存

1335.94

万吨,环比减少

69.31

万吨;线材社会库存

413.09

万吨,下降

25.25

万吨;热卷社会库存

402.2

万吨,下降

2.68

万吨。钢厂库存方面,本周螺纹钢钢厂库存

617.15

万吨,下降

46.07

万吨;线材钢厂库存

161.35

万吨,下降

15.5

万吨;热卷钢厂库存

148.05

万吨,下降

8.57

万吨。钢材社会库存、钢厂库存的去化速度加快,且螺纹钢库存去化速度高于热轧,建筑产业的复工速度快速上升。

3

月钢企检修仍多,预期钢材供给维持低位而需求快速恢复,钢材库存的去化速度或持续较快。

本周铁矿石现货价格下跌,期货价格下跌。焦炭现货持平,期货上升。

本周日照港

PB

粉(铁含量

61.5%

)跌

14

元

/

吨至

653.0

元

/

吨,跌幅

2.10%

;铁矿石主力期货价格跌

2.5

元

/

吨至

659.0

元

/

吨,跌幅

0.38%

。焦炭方面,焦炭现货价格

1950.0

元

/

吨与上周持平;焦炭期货价格涨

14

元

/

吨至

1800.0

元

/

吨,涨幅

0.78%

。本周焦煤现货价格跌

20

元

/

吨至

1400.0

元

/

吨,跌幅

1.41%

;焦煤期货价格跌

0.5

元

/

吨至

1254.0

元

/

吨,跌幅

0.04%

。

本周铁矿石港口库存减少,钢厂铁矿石可用天数持平。

本周铁矿石港口库存

11694.89

万吨,下跌

149.24

万吨。本周钢厂铁矿石可用天数

25

天,与上周持平。

本周巴西铁矿石总发货量上升,澳大利亚铁矿石总发货量上升。

本周巴西铁矿石总发货量

499.80

万吨,周环比上升

151.3

万吨;澳大利亚铁矿石总发货量

1728.60

万吨,周环比上升

259.00

万吨。

本周铁矿石到货量周环比下降,铁矿石日均疏港量周环比上升。

本周铁矿石到货量

909

万吨,周环比下降

49

万吨;铁矿石日均疏港量

310.56

万吨,周环比上升

11.23

万吨。

本周四大铁矿石生产商总发货量周环比上升。

本周四大铁矿石生产商总发货量

1811.70

万吨,周环比上升

378.30

万吨。其中,力拓铁矿石发货量

531.80

吨,周环比上升

136.10

万吨;必和必拓铁矿石发货量

537

万吨,周环比上升

132.20

万吨;淡水河谷铁矿石发货量

436.5

万吨,周环比上升

161.4

万吨;

FMG

铁矿石发货量

306.4

万吨,周环比下降

51.40

万吨。铁矿石疏港量较高,且矿石港口库存持续去化。但从全年来看,后期巴西、澳大利亚的发货将逐季度走高,而

2020

年铁矿需求增速较小,海外铁矿需求受疫情影响或进一步下降,铁矿石整体偏弱。

需求持续回暖将支撑价格,成为支撑估值回升的重要因素。

3

月

27

日政治局会议对政策定调更加积极,提高赤字率、发行特别国债、提高专项债规模、降准、推动贷款利率下行等政策预期之下,未来需求将得到充分保证。本周沿海

6

大电日耗回升至

60

万吨左右水平,全国各地积极推动复工复产,焦炭和螺纹开工率持续回升,前期煤矿进度先于下游致使价格下行,后续需求端的加速恢复将对煤价形成有效支撑,短期企稳也将成为支撑板块估值回升的重要因素。

秦港煤价持续下行。

截至

2020

年

3

月

27

日,秦皇岛

Q5500

平仓价报

536

元

/

吨,较上周下跌

8

元

/

吨(

-1.5%

);秦皇岛

Q5000

平仓价报

469

元

/

吨,较上周下跌

11

元

/

吨(

-2.3%

)。

综合交易价下行。

2020

年

3

月,

CCTD

秦皇岛动力煤

Q5500

长协价为

546

元

/

吨,较上月上涨

3

元

/

吨(

0.6%

);截至

2020

年

3

月

27

日,

CCTD

秦皇岛动力煤

Q5500

综合交易价为

546

元

/

吨,较上周下跌

2

元

/

吨(

-0.4%

)。

主产地煤价下行。

截至

2020

年

3

月

20

日,山西大同

Q5500

动力煤坑口价为

400

元

/

吨,较上周下跌

15

元

/

吨(

-3.6%

);截至

2020

年

3

月

27

日,内蒙古鄂尔多斯

Q5500

动力煤坑口价为

352

元

/

吨,较上周下跌

16

元

/

吨(

-4.3%

);截至

2020

年

3

月

27

日,陕西榆林

Q5500

动力煤坑口价为

377

元

/

吨,较上周下跌

9

元

/

吨(

-2.3%

)。

海外煤价上涨、进口煤价差下跌。

截至

2020

年

3

月

26

日,

ARA

港动力煤

53.81

美元

/

吨,理查德

RB

动力煤

63.68

美元

/

吨,纽卡斯尔

NEWC

动力煤

67.81

美元

/

吨,分别较上周上涨

8.06

美元

/

吨(

17.62%

)、上涨

0.48

美元

/

吨(

0.76%

)、上涨

1.32

美元

/

吨(

1.99%

)。截至

2020

年

3

月

21

日,测算南部港口进口煤相对北方港南下煤价差为

94.46

元

/

吨,较上周下跌

-10.6

元

/

吨(

-10.1%

)。

主流港口库存继续回升。

截至

2020

年

3

月

27

日,秦皇岛港库存为

639.5

万吨,较上周增加

2.5

万吨(

0.4%

);截至

2020

年

3

月

19

日,

CCTD

北方主流港口库存为

2283.0

万吨,较上周增加

100.0

万吨(

4.6%

)。

南部港口库存下降。

截至

2020

年

3

月

19

日,

CCTD

南方主流港口库存为

3356.00

万吨,较上周减少

55.00

万吨(

-1.61%

);截至

2020

年

1

月

19

日,澳大利亚纽卡斯尔港库存

24.20

万吨,较上周减少

0.81

万吨(

-3.2%

)。

6

大发电集团日耗煤量增加

,库存可用天数

减少。

截至

2020

年

3

月

27

日,

6

大发电集团日耗煤量

59.94

万吨,较上周增加

5.37

万吨(

9.8%

);

6

大发电集团库存可用天数为

29.06

天,较上周减少

3.40

天(

-10.5%

)。

国内运价略有上升,国际运价下跌。

截至

2020

年

3

月

27

日,国内

OCFI

运价

:

秦皇岛

-

广州、秦皇岛

-

上海分别为

24.0

元

/

吨、

14.3

元

/

吨,较上周变化分别为:上涨

0.2

元

/

吨(

0.8%

)、上涨

0.2

元

/

吨(

1.4%

);截至

2020

年

3

月

27

日,国际

CDFI

运价:纽卡斯尔

-

舟山、萨马林达

-

广州分别为

6.36

美元

/

吨、

3.93

美元

/

吨,较上周变化分别为:下跌

0.27

美元

/

吨(

-4.07%

)、下跌

0.51

美元

/

吨(

-11.56%

)。

秦皇岛港铁路调入量与港口吞吐量减少,锚地船舶数减少。

截至

2020

年

3

月

27

日,秦皇岛港铁路调入量

33.6

万吨,较上周减少

15.7

万吨(

-31.8%

);港口吞吐量

35.1

万吨,较上周减少

14.2

万吨(

-28.8%

);截至

2020

年

3

月

27

日,秦皇岛港锚地船舶数

6

艘,较上周减少

1

艘(

-14.3%

);预到船舶数

3

艘,较上周减少

6

艘(

-66.7%

)。

京唐港焦煤价格略有

下跌,日照港焦煤价格持平

。

截至

2020

年

3

月

27

日,京唐港主焦煤库提价(山西产)

1510

元

/

吨,较上周下跌

30

元

/

吨(

-1.9%

);京唐港主焦煤库提价(河北产)

1560

元

/

吨,与上周持平;截至

2020

年

3

月

27

日,日照港主焦煤市场价(澳大利亚)

1430

元

/

吨,与上周持平;日照港主焦煤市场价(俄罗斯)

1240

元

/

吨,与上周持平。

山西产焦煤车板价不变,澳大利亚精焦煤到岸价下降。

截至

2020

年

3

月

27

日,山西古交肥煤车板价

1450

元

/

吨,与上周持平;内蒙古乌海主焦煤车板价

1100

元

/

吨,与上周持平;澳大利亚峰景焦煤到岸价

165

美元

/

吨,较上周下跌

8

美元

/

吨(

-4.6%

)。

焦煤三港、六港库存均下降增加。

截至

2020

年

3

月

27

日,炼焦煤库存三港合计

504.0

万吨,较上周减少

19.0

万吨(

-3.6%

);炼焦煤库存六港合计

613.0

万吨,较上周减少

18.0

万吨(

-2.9%

)。

(注:三港口包括京唐港

+

日照港

+

连云港;六港口包括京唐港

+

日照港

+

连云港

+

天津港

+

青岛港

+

湛江港)

钢厂焦煤库存

下降,焦企库存减少

。

截至

2020

年

3

月

27

日,

100

家独立焦化厂炼焦煤库存

655.06

万吨,较上周减少

11.0

万吨(

-1.7%

);

110

家样本钢厂炼焦煤库存

829.90

万吨,较上周减少

21.9

万吨(

-2.6%

)。

国内主要港口焦炭价格下跌。

截至

2020

年

3

月

27

日,国内主要港口一级冶金焦平仓价

1882

元

/

吨,较上周下跌

8.0

元

/

吨(

-0.4%

);二级冶金焦平仓价

1725

元

/

吨,较上周下跌

13.0

元

/

吨(

-0.7%

)。

110

家样本钢厂喷吹煤库存增加、焦炭库存减少:

截至

2020

年

3

月

27

日,

110

家样本钢厂喷吹煤库存为

327.31

万吨,较上周增加

0.44

万吨(

0.1%

);

110

家样本钢厂焦炭库存为

476.14

万吨,较上周减少

8.95

万吨(

-1.8%

)。

螺纹钢价格下降、产量增加。

截至

2020

年

3

月

27

日,螺纹钢

HRB400-20mm

全国价

3648

元

/

吨,较上周下跌

24.0

元

/

吨(

-0.7%

);热轧板卷

Q2358-3mm

全国价

3531

元

/

吨,较上周下跌

53.0

元

/

吨(

-1.5%

);截至

2020

年

3

月

27

日,螺纹钢产量

290.10

万吨,较上周增加

17.12

万吨(

6.3%

)。

焦企开工率

提升

,全国主要钢厂螺纹开工率、线材开工率提升。

截至

2020

年

3

月

27

日,产量小于

100

万吨、介于

100

到

200

万吨、

200

万吨以上的焦企开工率分别为

51.93%

、

66.09%

、

82.47%

,较上周绝对值变化分别为

-1.06

、

0.49

、

0.46

个百分点。全国主要钢厂螺纹开工率、全国主要钢厂线材开工率分别为

61.64%

、

66.27%

,较上周绝对值变化分别为

2.30

、

3.55

个百分点。

流动性风险缓解,贵金属价值凸显。

本周外盘金价上涨

11.9%

,白银上涨

16.8%,

金银比回复至

114.9

。美联储无限量

QE

政策出台,市场流动性恐慌缓解,贵金属大幅反弹。新能源海外政策预期不变,目前欧美多家汽车厂宣布停工,前日

LG

化学与三星

SDI

也宣布退关闭美国工厂,需求出现暂时断档。基本金属大幅杀跌下,目前电解铝价格已经跌破行业现金成本线,智利秘鲁包括

Las bamas

在内的铜矿亦因疫情宣布停减产,产业价值凸显下金属价格不宜过分看空。

水泥:本周全国水泥市场价格继续下行,环比跌幅为

0.6%

。

价格下跌区域为天津、河南、山东、湖北等地,幅度

20-30

元

/

吨;价格上涨地区主要是青海,公布上调

65

元

/

吨。临近

3

月底,国内水泥市场需求继续保持稳中有升态势,南方部分地区受阶段性降雨影响,尚未完全恢复到正常水平,普遍保持在

8-9

成,个别企业达到正常水平,随着生产线陆续复产,库存仍处于高位;北方地区水泥需求逐步恢复,企业发货在

3-7

成不等,为打开市场销量,价格出回落。维持前期判断,

3

月底

4

月初南方地区水泥价格多将企稳,

4

月上旬,若天气晴好,有望消化库存。

玻璃:本周末全国白玻均价

1587

元

/

吨,环比上周下降

19

元,同比

2019

年上涨

44

元。

本周下游企业开工继续好转,厂家出库加速,近期连续上涨的库存势头得到较好的遏制。厂家价格政策随行就市,尽可能更快削减库存回笼资金。

本周全国水泥市场价格继续下行,环比跌幅为

0.6%

。价格下跌区域为天津、河南、山东、湖北等地,幅度

20-30

元

/

吨;价格上涨地区主要是青海,公布上调

65

元

/

吨。临近

3

月底,国内水泥市场需求继续保持稳中有升态势,南方部分地区受阶段性降雨影响,尚未完全恢复到正常水平,普遍保持在

8-9

成,个别企业达到正常水平,随着生产线陆续复产,库存仍处于高位;北方地区水泥需求逐步恢复,企业发货在

3-7

成不等,为打开市场销量,价格出回落。维持前期判断,

3

月底

4

月初南方地区水泥价格多将企稳,

4

月上旬,若天气晴好,有望消化库存。

华北地区水泥价格小幅下调。

天津地区水泥价格略有回落,幅度

20

元

/

吨,北京价格保持平稳,工程和搅拌站开工率偏低,下游需求疲软,预计进入

4

月份,需求会出现明显回升;河北唐山地区低标号价格下调

10-20

元

/

吨,高标号价格平稳,企业发货在

4-5

成;辽中沈阳和辽阳等地区水泥价格平稳,工程和搅拌站开工率较低,随着港口的开放,企业外运南下量稍有启动,

P.O42.5

散出厂

265

元

/

吨,企业综合发货能达

3

成,预计进入

4

月份才会集中复产。

华东地区水泥价格继续下调。

江苏南京地区低标号价格下调

30

元

/

吨,疫情减轻,工人陆续返岗,工程和搅拌站恢复正常施工,下游需求明显增加,企业发货能达

9

成;浙江杭州地区水泥价格下调

20

元

/

吨,下游需求迅速恢复,企业发货基本能达产销平衡,价格下调主要是本地价格相对外围偏高;安徽滁州地区水泥价格下调

20-40

元

/

吨,下游需求好转,企业发货环比上升,日出货能达

7-9

成;江西南昌地区水泥价格平稳,工人到岗,工程施工速度加快,水泥需求明显上升,企业发货能达

8-9

成,生产线基本恢复正常生产;福建福州、龙岩、三明和泉州等地区部分企业跟随走低

30

元

/

吨,本周下游需求恢复较快,因库存高位承压,企业再次降价促销。

中南地区水泥价格再次下调。

广东珠三角地区水泥价格下调后保持平稳,工人基本到位,工程和搅拌站正常施工,下游需求继续向好,企业发货多在

9

成或略偏上水平;广西南宁和崇左地区水泥价格下调

20

元

/

吨,疫情减轻,工人陆续到位,工程和搅拌站开工率明显回升,企业发货能达

8-9

成或产销平衡;湖南常德和益阳地区水泥价格平稳,随着工人逐步到岗,下游需求向好,企业发货环比增加

10%

左右,库存仍旧较高;湖北武汉及鄂东地区水泥价格下调

20-30

元

/

吨,企业已经开始发货,但目前尚未完全解封,工程和搅拌站仍未启动,下游需求清淡;河南郑州、新乡和平顶山等地区水泥价格下调

20

元

/

吨,受疫情影响,下游需求恢复较慢,企业发货在

6

成左右。

西南地区水泥价格大稳小动。

4

月

21

日起,四川成都、宜宾和乐山等地区水泥价格下调

30-40

元

/

吨,主要是由于外来低价水泥不断进入,对本地企业发货造成一定影响;重庆渝西地区水泥价格下调

30

元

/

吨,外围价格下调后,带动本地价格下行;贵州贵阳地区熟料价格上调

10

元