案例解析房地产开发企业特定业务纳税调整填报

本期继续学习房地产开发企业汇算清缴,如有错漏,烦请留言指正。

先来认识

A105010

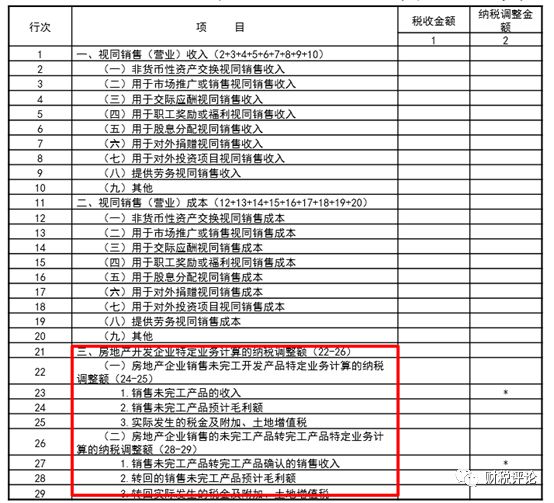

:视同销售和房地产开发企业特定业务纳税调整明细表。

本表适

用于发生视同销售、房地产企业特定业务纳税调整项目的纳税人填报。

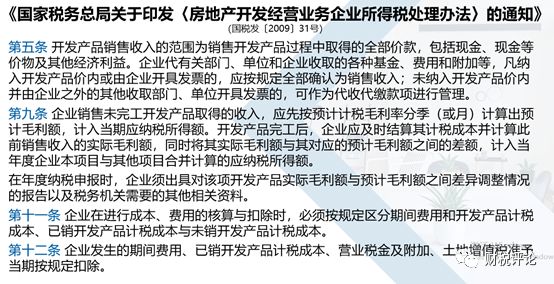

纳税人根据税法、《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔

2008

〕

828

号)、《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔

2009

〕

31

号)、《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告

2016

年第

80

号)等相关规定,以及国家统一企业会计制度,填报

视同销售行为、房地产企业销售未完工产品、未完工产品转完工产品特定业务的税收规定及纳税调整情况

。

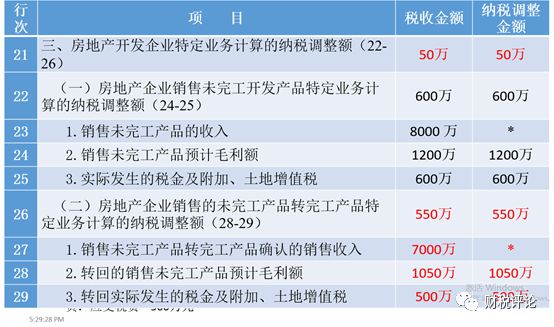

某房地产开发企业,

2019

年有

2

个开发项目。

:

A

开发项目

为

2019

年新项目,

2019

年预售收入

8000

万元,实际发生税金及附加

600

万元,未在

2018

年转入当期损益;

B

开发项目

2018

年预售收入

7000

万元,

2019

年完工结转开发产品收入

7000

万元、

结转开发产品成本

5000

万元,实际发生税金及附加

500

万元,并在

2018

年转入当期损益;

(假定:

A

、

B

项目的预计毛利率均为

15%

,不考虑增值税及土地增值税因素,以上预收收入口径为不含增值税)

填报

A105010

:

视同销售和房地产开发企业特定业务纳税调整明细表

如下:

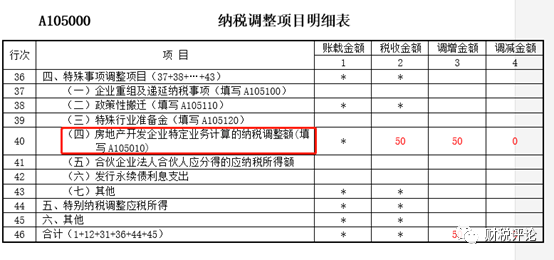

相关数据还应过渡到

A105000

纳税调整项目明细表第

40

行中。

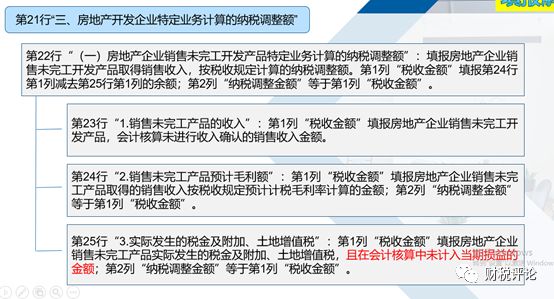

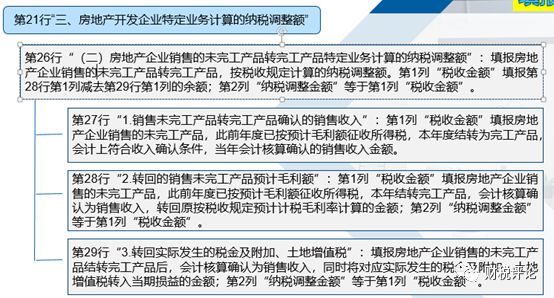

第

40

行“(四)房地产开发企业特定业务计算的纳税调整额”:

根据《视同销售和房地产开发企业特定业务纳税调整明细表》

(A105010)

填报。

第

2

列“税收金额”填报表

A105010

第

21

行第

1

列金额

。

若表

A105010

第

21

行第

2

列≥

0

,第

3

列“调增金额”填报表

A105010

第

21

行第

2

列金额。

若表

A105010

第

21

行第

2

列<

0

,第

4

列“调减金额”填报表

A105010

第

21

行第

2

列金额的绝对值。

北京、宁波等解释:营改增后,开发企业取得含税售销收入如何还原计算为不含税销售收入?

答:不含税销售收入

=

含税销售收入÷(

1+

适用税率或征收率)销售开发产品适用一般计税方法计税的,按照

9%

的适用税率计算;

适用简易计税方法计税的,按照

5%

的征收率计算。

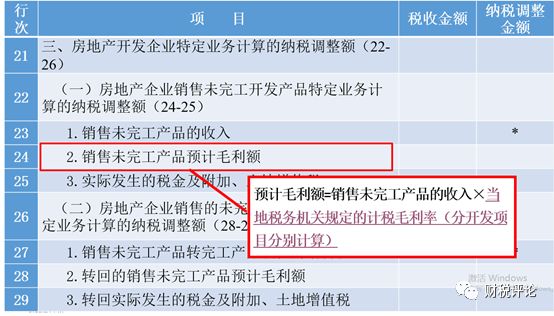

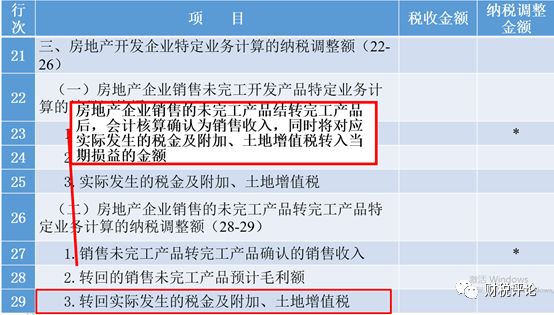

税金及附加科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费。房地产开发企业缴纳的土地使用税直接计入当期损益,不进行资本化处理。

会计核算时已将有关税费计入“税金及附加”科目,已计入当年损益,不能在第

25

行扣减。

如果A项目中

600

万元已经计入税金及附加,则第

25

行不填,只有没有计入税金及附加的部分才在

25

行填列调整。

但一般而言,在项目满足收入确认条件将预收账款转为收入之前,预交的土地增值税等仅作为预交税费,不确认税金及附加。

31

号文规定,成本对象是指为归集和分配开发产品开发、建造过程中的各项耗费而确定的费用承担项目。

房地产开发企业应依据计税成本对象确定原则确定已完工开发产品的成本对象,并就确定原则、依据,共同成本分配原则、方法,以及开发项目基本情况、开发计划等出具专项报告,在开发产品完工当年企业所得税年度纳税申报时,随同《企业所得税年度纳税申报表》一并报送主管税务机关。

需要注意的是,

不同成本核算对象的确定,对企业所得税全盘税负可能会有极大影响。

根据

31

号文规定,纳税人采取预收款方式销售自行开发的房地产项目企业所得税采取先按计税毛利额实际征收、完工后结算计税成本调整应纳税所得额的方式予以处理,由于企业所得税按计税毛利率实际征收,如跨年度才按实际毛利率结算,则会产生跨年度的纳税差异,由于企业所得税是按年汇算清缴,没有跨年度综合结算后退税的制度,实际上会造成地产项目跨年度企业所得税缴纳多不退少要补的结果。

过大的成本对象设置,可能导致以往年度预售收入超税负缴纳后无法及时得到退税,但过小成本对象设置也可能会导致盈亏项目无法互抵,增加核算和纳税规划难度。

如果某个开发项目,在

2019

年末已达到所得税上完工条件(比如已经竣备、或根据国税函

[2010]201

号规定已开始投入使用等),房地产开发企业应按规定及时结算开发产品计税成本,并计算企业当年度应纳税所得额。

但会计上可能按照交房时点在

2020

年一季度确认收入。

这部份收入的跨年度税会差异调整,不能放在

5010

表(仅针对房地产企业销售未完工产品、未完工产品转完工产品)调整,只能放在

5000

表相关行列直接调整。

如第

43

行“(七)其他”:

填报其他因会计处理与税收规定有差异需纳税调整的特殊事项金额。

-- END --

【房地产税筹72变之1】变局

【房地产税筹72变之2】购入在建项目再开发能否加计扣除?

【房地产税筹72变之3】增值税销售额、企业所得税收入、土地增值税收入不再傻傻分不清

【房地产税筹72变4】一头雾水的劳务报酬和经营所得?以地产企业全民营销为例

【房地产税筹72变5】营改增后回迁安置房涉税处理的敏感性分析

【房地产税筹72变6】营改增后无偿移交保障房涉税处理的敏感性分析

【房地产税筹72变7】增值税预缴税会处理及超税负率预缴的解决方案

(上)

【房地产税筹72变8】增值税超税负率预缴解决方案(下)

【房地产税筹72变9】土增税超税负率预缴解决方案(上)

【房地产税筹72变10】土增税超税负率预缴解决方案(下)

【房地产税筹72变11】计税毛利率对企业所得税税负的敏感性分析

【房地产税筹72变12】计税毛利率对三大税综合税负的敏感性分析

【房地产税筹72变13】期间费用对预售阶段企业所得税以及综合税负率的影响

【房地产税筹72变14】成本核算程序的税会差异

【房地产税筹72变15】成本核算对象的税会差异分析