来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、李振兴、张乾

政治局会议首提“需求侧改革”

中共中央政治局12月11日召开会议,分析研究2021年经济工作,首次提出“需求侧改革”,会议要求“要扭住供给侧结构性改革,同时注重需求侧改革,打通堵点,补齐短板,贯通生产、分配、流通、消费各环节,形成需求牵引供给、供给创造需求的更高水平动态平衡”。如何进行需求侧改革?“要加快培育完整内需体系,完善扩大内需的政策支撑体系。增强消费对经济发展的基础性作用,发挥投资对优化供给结构的关键作用,推动新型城镇化和城乡区域协调发展”。在推动供给侧结构性改革(去产能、环保、金融适配、产业链高级化),“供给创造需求”的同时,也需要进一步推动需求侧改革(扩大内需、促进消费、拓展投资),“需求牵引供给”。从政治局会议来看,2021年国内需求在“需求侧改革”下或将有明显复苏,并考虑到全球经济在疫苗提振下复苏预期,明年行业需求有保障,我们在12月7日发布的报告《建材行业2021年投资策略:经济复苏期的顺周期弹性》认为:2021年基于基数效应,预计同比增速将会有较高增长,但我们认为2021年建材行业需求不仅仅是低基数效应带来的恢复性增长,总量和结构两个方面都有亮点。总量来看,2020年领先指标地产销售和M2增速走好显示2021年需求不会差;结构来看,玻纤和光伏玻璃等新能源材料仍处于成长期,地产竣工回升和零售业务回暖。

平板玻璃和玻纤电子纱价格大幅上涨

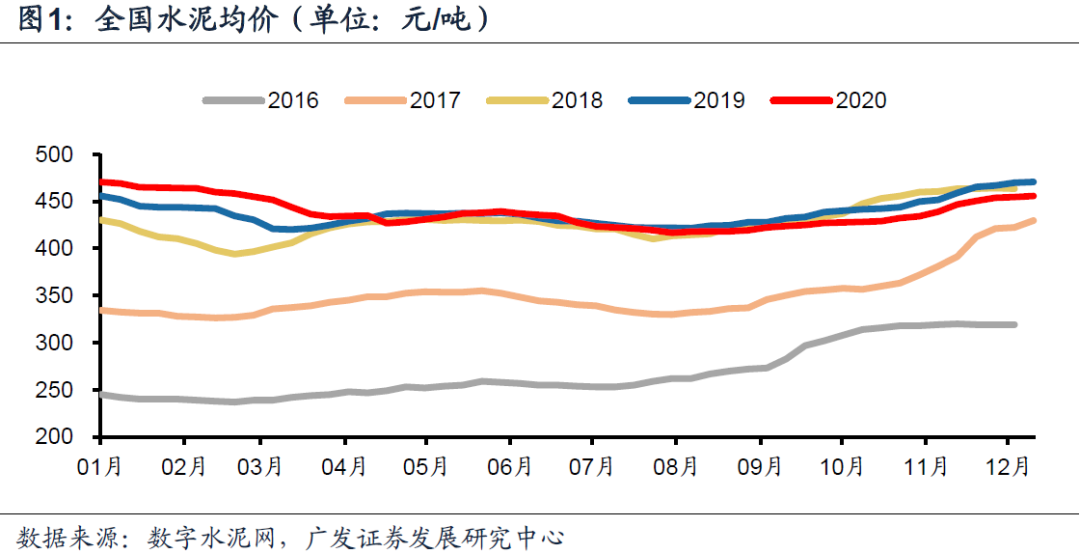

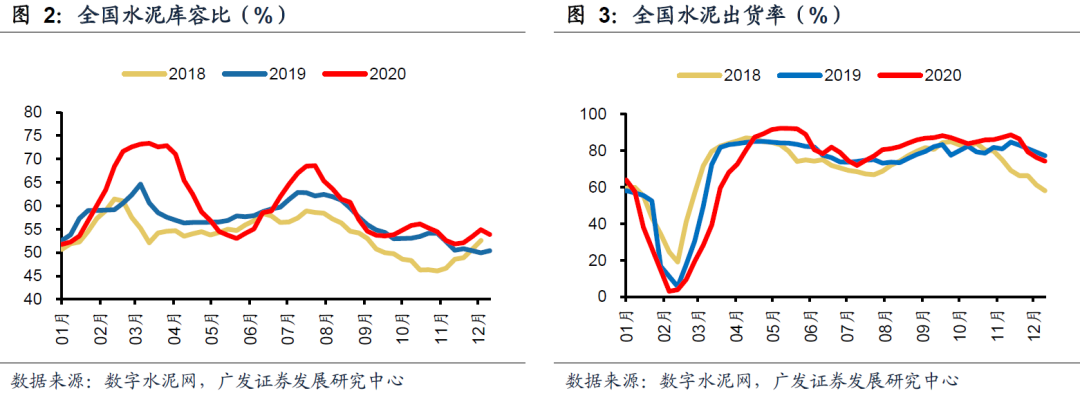

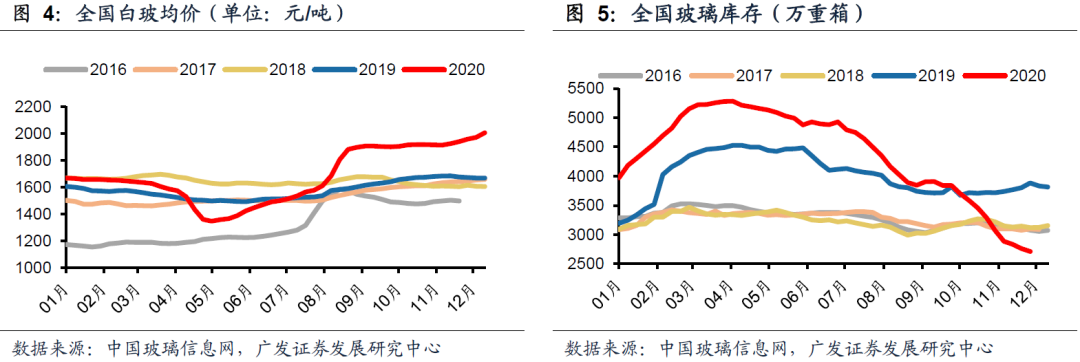

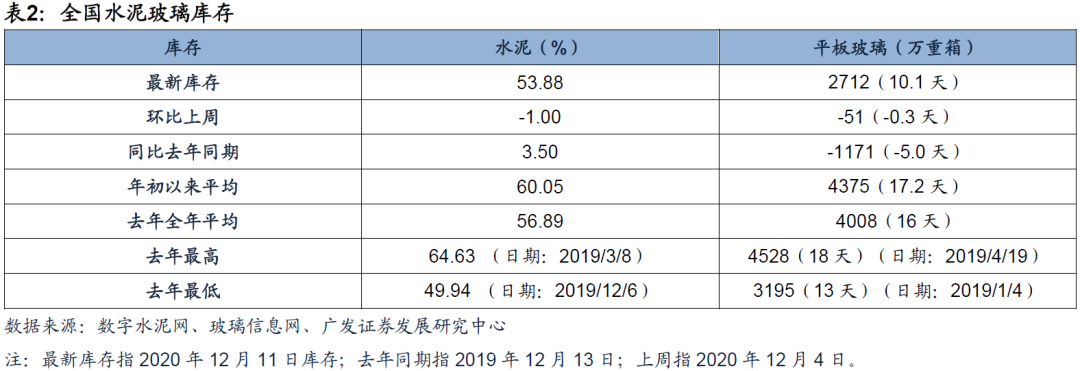

据数字水泥网,截至2020年12月11日,全国水泥均价455.83元/吨,环比上周上涨1.33元/吨,同比去年下跌14.83元/吨;水泥库容比53.88%,环比上周下降1pct,同比去年上升3.5pct;水泥出货率74.14%,环比上周下降2.01pct,同比下降3.06pct。由于南北地区下游需求出现分化,水泥价格也是涨跌互现,总体来看仍然保持上行趋势。据玻璃信息网,截至2020年12月11日,全国白玻均价2005元/吨,环比上周上涨35元/吨,同比去年上涨333元/吨;在产玻璃产能97932万重箱,环比上周增加1140万重箱,同比去年增加4302万重箱;行业库存2712万重箱,环比上周减少51万重箱,同比去年减少1170万重箱。12月上旬玻璃现货市场总体走势平稳,需求稳定,库存处于低位,北方赶工订单有所减缓,南方地区加工企业订单稳中有升;从供给结构看,部分产能转移生产其他的产业玻璃,减少了建筑用玻璃的产能供给。从后期终端市场需求看,在出口和汽车环比改善的影响下,建筑市场对玻璃的消费总体将保持在正常的水平,市场压力不大。

投资建议:看好顺周期弹性品种

整体来看,水泥和玻璃行业供给约束、建材众多细分子行业供给格局走好是行业基本面的基石;由于行业领先指标(M2、地产销售面积增速)到目前都有较好表现,考虑到它们领先行业需求半年到一年,在宏观政策和国内疫情不发生很大变化前提下,预计建材行业2021年整体需求不会差;从结构逻辑和增长弹性来看,周期里的玻璃和玻纤行业,消费建材里的零售业务板块将是2021年上半年行业超预期所在。具体而言,我们继续看好玻璃龙头旗滨集团,玻纤三剑客长海股份、中国巨石、中材科技,消费建材里2C业务弹性大的北新建材、兔宝宝。同时,结合公司逻辑,我们也看好细分领域优质龙头,涂料龙头三棵树、五金龙头坚朗五金、防水龙头东方雨虹、减水剂龙头垒知集团、水泥龙头海螺水泥。

风险提示

宏观经济继续下行风险,货币房地产等政策大幅波动风险,行业新投产能超预期风险,原材料成本上涨过快风险,公司经营风险。

政治局会议首提“需求侧改革”。中共中央政治局12月11日召开会议,分析研究2021年经济工作,首次提出“需求侧改革”,会议要求“要扭住供给侧结构性改革,同时注重需求侧改革,打通堵点,补齐短板,贯通生产、分配、流通、消费各环节,形成需求牵引供给、供给创造需求的更高水平动态平衡”。参考11月25日人民日报发表刘鹤副总理《加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局》一文对“新发展格局”的解读,“在坚持以供给侧结构性改革为主线的过程中,要高度重视需求侧管理,坚持扩大内需这个战略基点,始终把实施扩大内需战略同深化供给侧结构性改革有机结合起来”。如何进行需求侧改革?“要加快培育完整内需体系,完善扩大内需的政策支撑体系。增强消费对经济发展的基础性作用,全面促进消费,提升传统消费,培育新型消费,发展服务消费。发挥投资对优化供给结构的关键作用,拓展投资空间,优化投资结构,推动企业设备更新和技术改造,推进一批强基础、增功能、利长远的重大项目建设”,“推动新型城镇化和城乡区域协调发展,城镇化既创造巨大需求,也提升有效供给”。在推动供给侧结构性改革(去产能、环保、金融适配、产业链高级化),“供给创造需求”的同时,也需要进一步推动需求侧改革(扩大内需、促进消费、拓展投资),“需求牵引供给”。从政治局会议来看,2021年国内需求在“需求侧改革”下或将有明显复苏,考虑到全球经济在疫苗提振下复苏预期,明年行业需求有保障,我们在12月7日发布的报告《建材行业2021年投资策略:经济复苏期的顺周期弹性》认为:2021年基于基数效应,预计同比增速将会有较高增长,但我们认为2021年建材行业需求不仅仅是低基数效应带来的恢复性增长,总量和结构两个方面都有亮点。总量来看,2020年领先指标地产销售和M2增速走好显示2021年需求不会差;结构来看,玻纤和光伏玻璃等新能源材料仍处于成长期,地产竣工回升和零售业务回暖。

平板玻璃和玻纤电子纱价格大幅上涨。据数字水泥网,截至2020年12月11日,全国水泥均价455.83元/吨,环比上周上涨1.33元/吨,同比去年下跌14.83元/吨;水泥库容比53.88%,环比上周下降1pct,同比去年上升3.5pct;水泥出货率74.14%,环比下降2.01pct,同比下降3.06pct。由于南北地区下游需求出现分化,水泥价格也是涨跌互现,总体来看仍然保持上行趋势。据玻璃信息网,截至2020年12月11日,全国白玻均价2005元/吨,环比上周上涨35元/吨,同比去年上涨333元/吨;在产玻璃产能97932万重箱,环比上周增加1140万重箱,同比去年增加4302万重箱;行业库存2712万重箱,环比上周减少51万重箱,同比去年减少1170万重箱;库存天数10.11天,环比上周减少0.31天,同比减少5.03天。12月上旬玻璃现货市场总体走势平稳,需求稳定,库存处于低位,北方赶工订单有所减缓,南方地区加工企业订单稳中有升;从供给结构看,部分产能转移生产其他的产业玻璃,减少了建筑用玻璃的产能供给;社会库存的削减和生产企业近两个月库存的减少,对短期现货价格构成较好的支撑作用;从后期终端市场需求看,在出口和汽车环比改善的影响下,建筑市场对玻璃的消费总体将保持在正常的水平,市场压力不大。

投资建议:经济复苏期的顺周期弹性。整体来看,水泥和玻璃行业供给约束、建材众多细分子行业供给格局走好是行业基本面的基石;由于行业领先指标(M2、地产销售面积增速)到目前都有较好表现,考虑到它们领先行业需求半年到一年,在需求侧改革的政策背景下,预计建材行业2021年整体需求不会差;从结构逻辑和增长弹性来看,周期里的玻璃和玻纤行业,消费建材里的零售业务板块将是2021年上半年行业超预期所在。

具体而言,我们继续看好玻璃龙头旗滨集团,玻纤三剑客长海股份、中国巨石、中材科技,消费建材里2C业务弹性大的北新建材、兔宝宝。

同时,结合公司逻辑,我们也看好细分领域优质龙头,涂料龙头三棵树、五金龙头坚朗五金、防水龙头东方雨虹、减水剂龙头垒知集团、水泥龙头海螺水泥。

二、2020年12月第二周:水泥、平板玻璃、电子纱价格环比上行,光伏玻璃价格环比持平

(1)水泥:据数字水泥网,截至2020年12月11日,全国水泥均价455.83元/吨,环比上周上涨1.33元/吨,同比去年下跌14.83元/吨;熟料均价375元/吨,环比上周持平,同比去年下跌32.78元/吨;水泥库容比53.88%,环比上周下降1pct,同比去年上升3.5pct;水泥出货率74.14%,环比下降2.01pct,同比下降3.06pct。本周全国水泥市场价格环比上涨0.3%,价格上涨区域主要在河北保定、安徽北部、海南、陕西关中和云南昆明等地,幅度10-30元/吨;价格下调地区为河南、重庆和西藏,幅度15-90元/吨。12月上旬,国内水泥市场需求呈现缓慢回落态势,其中华北、西北受淡季因素影响,企业出货环比减少10%-20%;华东、华中地区天气好转,企业出货环比增加5%-10%;华南地区继续保持稳定。价格方面,由于南北地区下游需求出现分化,水泥价格也是涨跌互现,总体来看仍然保持上行趋势。

(2)平板玻璃:据玻璃信息网,截至2020年12月11日,全国白玻均价2005元/吨,环比上周上涨35元/吨,同比去年上涨333元/吨;产能利用率为84.03%,环比上周上涨0.98%,同比去年上涨1.36%;在产玻璃产能97932万重箱,环比上周增加1140万重箱,同比去年增加4302万重箱;行业库存2712万重箱,环比上周减少51万重箱,同比去年减少1170万重箱;库存天数10.11天,环比上周减少0.31天,同比减少5.03天。12月上旬玻璃现货市场总体走势平稳,需求稳定,库存处于低位,区域有小幅分化。北方部分地区受到气温的影响,赶工订单有所减缓,部分生产企业小幅增加;南方地区加工企业订单稳中有升,采购速度略有加快。从供给结构看,部分产能转移生产其他的产业玻璃,减少了建筑用玻璃的产能供给,局部区域供需矛盾小幅增加。同时社会库存的削减和生产企业近两个月库存的减少,对短期现货价格构成较好的支撑作用;值得注意的是近期也有部分南方地区冷修生产线复产,预计在下个月基本具备投产的条件,以生产高质量产业玻璃为主。从后期终端市场需求看,在出口和汽车环比改善的影响下,建筑市场对玻璃的消费总体将保持在正常的水平,市场压力不大。

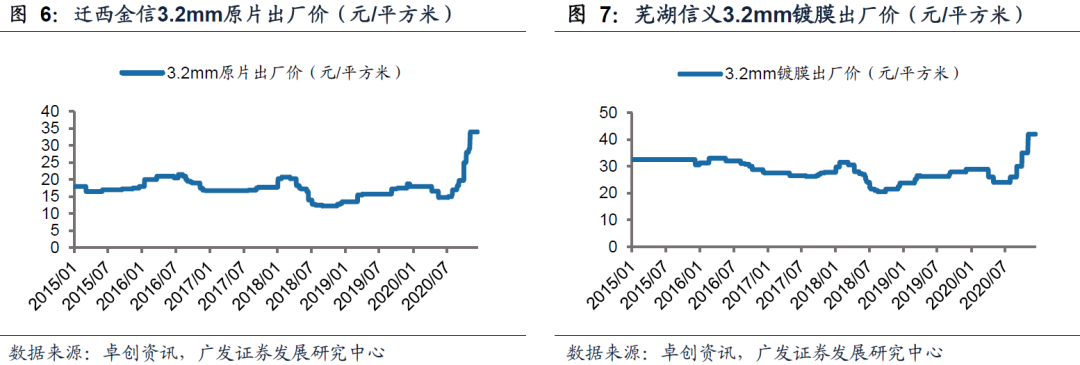

(3)光伏玻璃:据卓创资讯,截至2020年12月11日,本周芜湖信义3.2mm光伏镀膜玻璃均价42.0元/平米,环比上周持平,同比去年上涨13.1元/平米;迁西金信3.2mm光伏原片玻璃均价34元/平米,环比上周持平,同比去年上涨15.25元/平。截至目前,全国光伏玻璃在产生产线共计169条,日熔量28740吨,本周产线情况基本稳定。德力股份2020年12月5日公告,将建设1000t/d一窑五线太阳能装备用轻质高透面板生产线两条,合计产能为2000t/d,将分两期建设,首期项目(1000t/d)预计2021年12月投产,二期项目(1000t/d)预计2022年8月份投产;该项目已获得政府有关部门项目备案证书。本周国内光伏玻璃市场走货顺畅,多数玻璃厂家订单跟进充足,库存持续偏低。组件厂家备货心态平稳,需求仍存支撑。价格方面,以稳为主,12月订单价格延续11月水平,小单成交灵活。“十三五”期间光伏应用市场稳步增长,截止至2020年我国累计光伏装机量预计达到240GW。“十四五”规划提出降低碳排放强度,支持有条件的地方率先达到碳排放峰值,制定2030年前碳排放达峰行动方案;国家主席习近平12日在气候雄心峰会上发表《继往开来,开启全球应对气候变化新征程》的重要讲话,提出“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。到2030年,风电、太阳能发电总装机容量将达到12亿千瓦以上”。未来几年,光伏产业发展仍有政策支撑,带来光伏玻璃需求稳定增长。

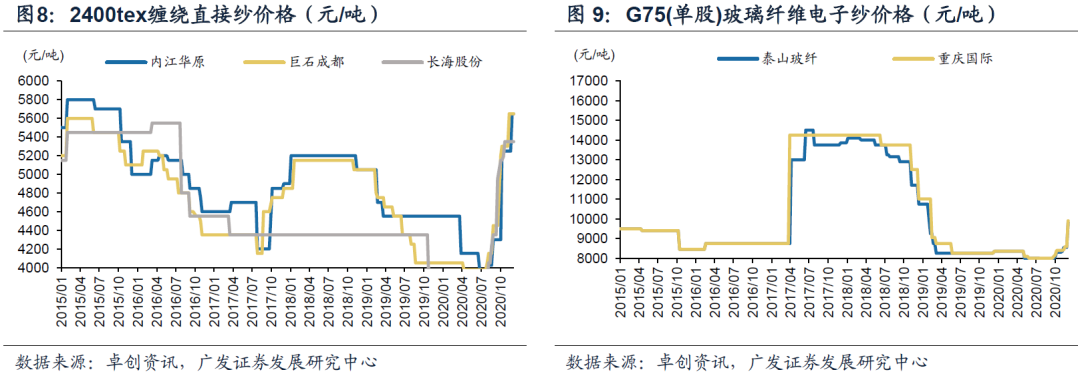

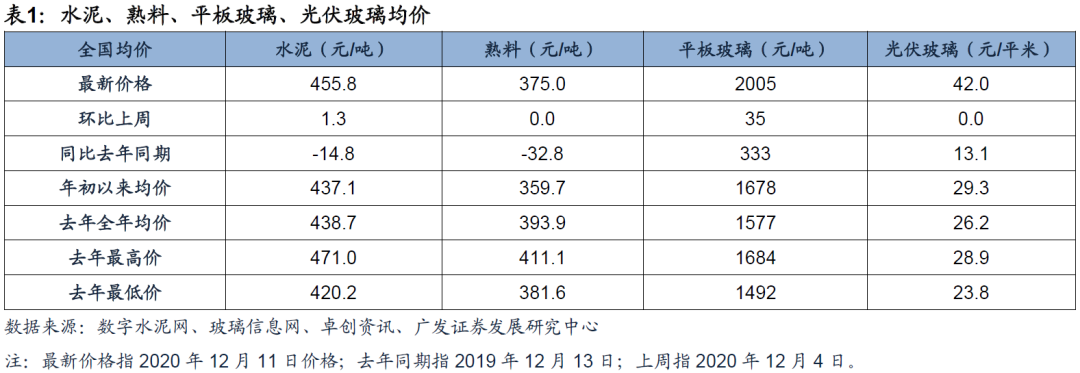

(4)玻纤:据卓创资讯,截至2020年12月11日,粗纱价格环比持平,粗纱价格同比去年上涨1400元/吨(内江华原同比上涨1100元/吨,巨石成都同比上涨1600元/吨,长海股份同比上涨1500元/吨)。G75电子纱环比上涨1275元/吨,同比上涨1600元/吨(泰山玻纤同比上涨1550元/吨、重庆国际同比上周1650元/吨)。

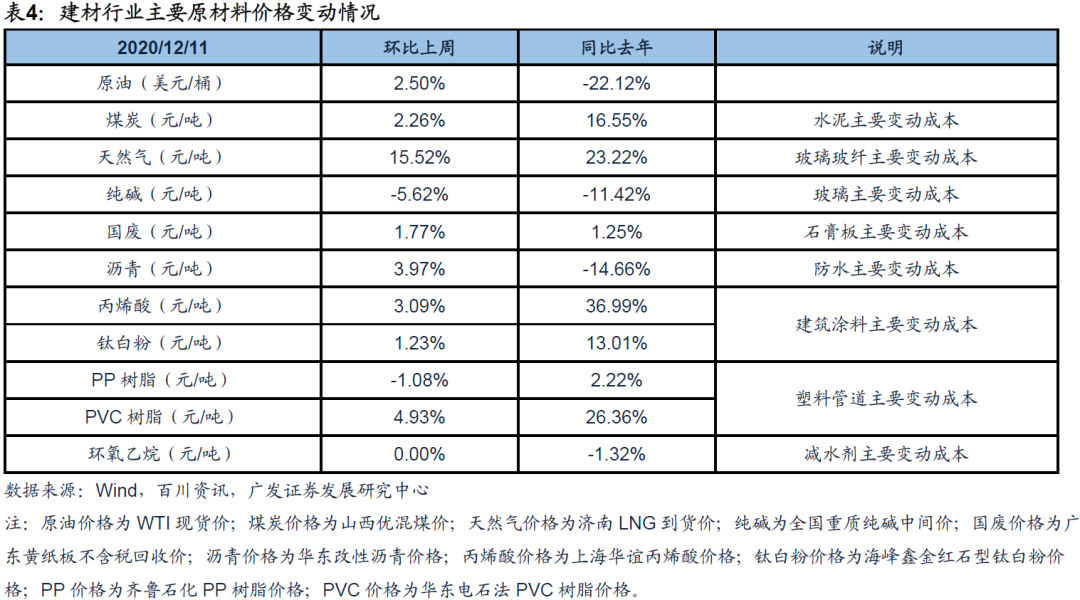

三、2020年12月第二周成本:纯碱价格环比下跌,原油、纯碱、沥青、环氧乙烷同比下降

(1)原油:据Wind资讯,以WTI现货为例,2020年12月11日原油期货价格为46.78美元/桶;环比上周上涨2.5%;同比去年下跌22.12%。

(2)煤炭(水泥主要变动成本):据Wind资讯,以山西优混为例,2020年12月11日报价634元/吨,环比上周上涨2.26%,同比上年上涨16.55%。

(3)天然气(玻璃玻纤主要变动成本):据Wind资讯,以济南LNG到货价为例,2020年12月11日全国液化天然气市场价5545元/吨,环比上周上涨15.52%,同比去年上涨23.22%。

(4)纯碱(玻璃主要变动成本):据Wind资讯,2020年12月11日全国重质纯碱中间价1443元/吨,环比上周下跌5.62%,同比上年下跌11.42%。

(5)国废(石膏板主要变动成本):据百川资讯,以广东黄板纸为例,2020年12月11日报价2181元/吨,环比上周上涨1.77%,同比上年上涨1.25%。

(6)沥青等(防水主要变动成本):据百川资讯,2020年12月11日华南改性沥青3930元/吨,环比上周上涨3.97%,同比上年下跌14.66%。

(7)丙烯酸、钛白粉等(建筑涂料主要变动成本):据百川资讯,2020年12月11日丙烯酸价格10000元/吨,环比上周上涨3.09%,同比上年上涨36.99%;2020年12月11日钛白粉价格16500元/吨,环比上周上涨1.23%,同比上年上涨13.01%。

(8)PVC、PP等(塑料管道主要变动成本):据百川资讯,2020年12月11日华东电石法PVC树脂8987元/吨,环比上周上涨4.93%,同比上年上涨26.36%;2020年12月11日齐鲁石化PP树脂9200元/吨,环比上周下跌1.08%,同比上年上涨2.22%。

(9)环氧乙烷(减水剂主要变动成本):据Wind资讯,2020年12月11日国内环氧乙烷现货价7500元/吨,环比上周持平,同比上年下跌1.32%。

(1)2020年12月11日建材指数PB(MRQ)估值为2.1,2012年以来行业PB(MRQ)平均值为2.03,最高值3.63,最低值1.49。2020年12月11日建材指数PE(TTM)估值为12.9,2012年以来行业PE(TTM)平均值为18.27,最高值33.87,最低值8.98。

(2)环比上周,2020年12月7日至2020年12月11日建材指数下跌3.8%,上证综指下跌2.83%,深证成指下跌3.36%,沪深300下跌3.48%,创业板下跌1.58%,中小板下跌3.57%,中证500下跌3.95%。

宏观经济继续下行风险,货币房地产等政策大幅波动风险,行业新投产能超预期风险,原材料成本上涨过快风险,公司经营风险。

文章来源

本报告摘自:2020年12月11日发布的《建筑材料行业:玻璃玻纤涨价,看好顺周期弹性品种》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592

李振兴 SAC执证号:S0260520080003

SFC CE NO. BPW071

❖邹戈

★非金属建材行业首席分析师

✎上海交通大学财务与会计硕士

®