下午和一个刚创业做VC的朋友聊天。

我开玩笑说,你这个创业和我创业可是完全不同,你这是拿着别人的钱,干钱生钱的事,是土豪的玩法。

朋友却说,得了吧,风投多难做啊。倒是像你现在搞点二级市场,看对了大趋势,那比什么都来得快。

朋友说得没错,二级市场的确是来钱最快的方式,前提是你得看对。

想一想2016年的大宗商品,哪怕只是中间吃上一段,也足够让本金翻倍。稍微操作好一些,可以翻好几倍,厉害的可以翻十几倍。

1

经济周期及其驱动力

说经济周期,显得很专业和陌生。

但是说时间周期,比如一年四季的周而复始,就很容易理解。

驱动季节交替的根本动力是什么?

是地球公转。只要地球绕着太阳转,那一年四季就必然永远交替下去。

那驱动经济周期交替的根本动力又是什么呢?

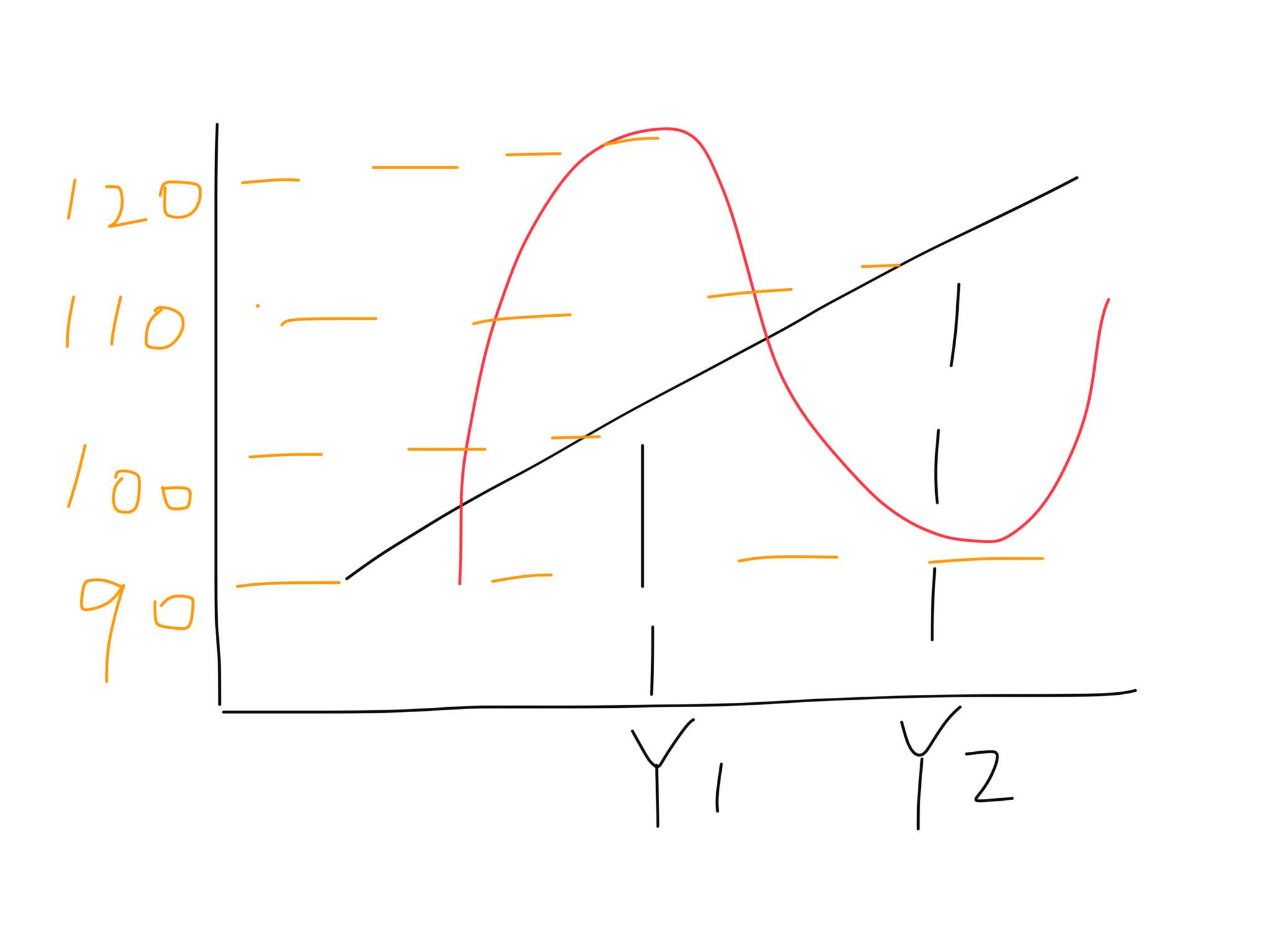

让我们先来看一个简单的图。

配图来自:灵魂画手秦小明

图中,横轴表示时间,纵轴表示收入,斜向上的黑色曲线表示小明的收入增长曲线,红色的曲线表示小明的实际支出曲线。

第一年,小明的收入是100块,但为了在淘宝上买个女票,向银行借了20块,总支出是120。

第二年,小明的收入增加到110块,但第一年的借款到期,需要还钱20块,于是总支出就变成了90。

接下来我要告诉你一个十分简单但是又十分魔力的经济规律:

任何一个人的收入,都来自于其他人的支出。

也就是说,小明第一年第二年的支出,最终变成了别人的收入。

同理我的收入,也一定是经济系统里某个人的支出。就整个经济系统而言,如下这个道理是显而易见的:

总收入=总支出。

再回到小明的例子。

小明每年收入的增长,来源于小明工作更卖力付出了更多劳动,或者小明的生产效率更高了,同样的时间,产出了更多。总之,是小明的产出增加了。

产出增加表示什么?表示生产力的进步。

可是如果经济里允许借贷呢,这时的小明会怎样?

他就会借钱,会提前消费啊!

这就是小明第一年为什么可以比实际收入多消费20块的原因。

到第二年,小明因为要归还第一年借的钱,收入的一部分要拿去还债。这是第二年的实际支出比收入少了20块的原因。

比较小明的实际支出和实际收入的变化曲线,是不是发现这样两个简单的结论:

第一年,小明负债(加杠杆),实际支出大于实际收入。

第二年,小明还债(去杠杆),实际支出小于实际收入。

如果第三年小明又像第一年那样借钱消费,第四年归还,以此循环,就会重复出现上图的正弦曲线。

支出曲线围绕收入曲线的波动,就构成了一个最直接的周期。

一个小明会这样,千千万万个小明也会这样。

千千万万个小明是什么?就是宏观经济。

所以,经济周期波动的根本驱动是什么?小明支出曲线围绕收入曲线波动的根源是什么?

是小明借了钱,是负债。

信贷,是经济出现周期波动的根源。

而人们为什么会借钱呢?因为被允许借钱啊!只要被允许,就一定会去做。因为谁不想「不劳而获」呢?后面还钱的事,以后再说啦!

今日有酒今朝醉,哪管它死后洪水滔天,那是下一代人的事情,想一想国债,嘿嘿嘿,是不是就是这么个道理呢。

2

经济周期与价格波动

对于经济系统里的任何一笔交易来说,这笔交易的价格是如何确定的?

支出/数量=价格。

比如小明花了2000块钱,在淘宝上买了2个女票,那么每个女票的价格就是:

2000/2=1000。

这2000块支出当中,我自己的收入有1000块,找银行借钱借了1000块,于是公式变成:

(1000+1000)/2=1000。

(收入+信贷)/产量=价格

第一个1000是我的真实收入,是要老老实实上班工作,提高工作技能,增加经验,提高生产效率,才能不断增长的,宏观上,它对应了生产力的进步,或者叫产出的增长。

第二个1000是我通过信贷借来的,是我的债务。

这可简单得多,只要银行愿意借钱给我,我就能轻松地获得500,1000,甚至1500的贷款,这样我可以干嘛?

我就可以轻松地买更多女朋友啦!

女票月抛不是梦,鼓掌👏。

如果银行玩儿命借钱给我,比如每年可以多借给我2000块,但是女票的生产厂商不给力,每年产量只能增加比如说最多50%,这个时候会怎样?

(1000+3000)/(2+1)=1333。

女票涨价了33.3%。

如果借不到钱的老铁,恐怕自此就要打光棍了哟,因为女票涨价了,老铁买不起了!

超发的货币,就像买不起女票的老铁用掉的卫生纸一样,一年可以绕地球八圈。

这个例子对应到经济当中,是不是也有几分熟悉呢?

还是小明的配方,

还是熟悉的味道。

把例子当中的「女票」换成车子、房子、股票,是不是一毛一样的道理?

看到这里,是不是感觉醍醐灌顶,恍惚掌握了理解经济的关键命门?

这就对了,经济其实就是这么简单。

让我们从这个例子当中来总结一下几个主要的结论:

1. 市场的价格水平由总支出除以总产出决定。

2. 总支出又分为来源于生产进步的实际收入与来源于信贷的债务。

3. 生产力的增长比信贷的增长更为困难,因此,实际经济当中,价格水平的变化,往往是因为信贷的变化引起。

这几个结论非常通俗易懂,不懂的老铁,再多看几遍小明淘宝女票的例子,保证你一定懂,不懂你来找我,我手把手教你。

(如果你是长得好看的女生的话)

前面我说信贷增加导致价格水平上涨后,借不到钱的老铁,实际上就被剥夺了消费女票的权利,这个实际上在说什么?

实际上说的就是通货膨胀收割穷人的一个路径。

超发的货币,新增的信贷,肯定都是离钱更近的亲儿子们先撸第一口,撸到最后能漏点油水给穷人就很不错了。

穷人们借不到钱,自然就相当于被借到钱的人收割了。这就是通货膨胀收割穷人的秘密。

稍微总结一下,这个部分最重要的结论是:

价格水平的变化,由信贷控制。

信贷是什么,就是负债。负债在金融上装逼的说法就是杠杆。于是换个装逼的说法:

价格水平的变化,由经济当中的杠杆水平决定。

那信贷水平又是由什么决定呢?

利率。

3

利率与经济周期

决定小明今年能借到多少钱,最直接的是两个因素:

1 钱多还是钱少。

2 钱贵还是便宜。

当然这两个因素又是相互影响的。

钱的第一个来源是央妈直接印的钱,叫基础货币。从基础货币变成广义货币,即是市场上最终账面上有多少钱,这个过程我以前讲过,这里不重复。参考:

央妈大放水,房价又要暴涨?| 没有金融常识的人,注定会被收割

重点说第二个因素。钱贵还是便宜,就是利率。

很显然,利率越高,我向银行借钱的意愿就会越低,因为我要还的利息越高啊!

再说一遍,一个人的支出是另一个人的收入。

如果利率高导致我借钱少,那么我的总支出就会变少啦。

我总支出变少了,那一定有老铁的收入跟着变少。

老铁A的收入变少了,那意味着A的支出也会变少。

A的支出变少,意味着另一位老铁B的收入跟着变少。

……

如此循环下去,最终的结果就是整个经济系统的支出都会变少。

支出/产出=价格水平。

支出变少了,产量变化速度会慢很多,或者叫钝化(因为生产设备,用工数量,不会像利率进而信贷那样瞬间就可以调整),于是市场的价格水平就会下降。

比如央妈提高利率,我只愿意找银行借500块钱,于是我能支出用来买女票的钱变成了1500块。

女票的产量还没来得及收缩,还是2个,于是女票的价格变成了:

1500/2=750块钱。

同理,把女票换成车子、房子、股票,道理一毛一样。

所以房价什么时候会降?

来,老铁们大声告诉我:

利率升高,信贷收缩的时候。

具体来说,利率持续维持在高位,整体信贷收缩,进而导致进入房地产的支出减少。

以上就是利率通过信贷影响经济的路径,再简单撸一遍:

利率提高->信贷意愿降低->支出减少->别人的收入减少->支出进一步减少->产出变化钝化->价格下降。

利率降低的逻辑,反过来即可。

4

周期的演进

因为人的本性天生就喜欢好吃懒做,占尽便宜。所以有钱可以借着花,就一定会借。

人的本性决定了,借贷一定存在。当代人,一定会透支下一代人的收入,如此往复。

美国的国债规模每隔几年就要触及「法定上限」,但每次都会修改上限。这不是法律能管得住的,这就是人性。

债务越堆越多,最终收入甚至连利息也还不起,于是就会出现债务违约,经济崩盘。这就是2008年全球经济危机的根本原因。

信贷扩张->支出扩张->价格水平上升->经济繁荣->资产价格泡沫->

政府主动提高利率控制信贷降低杠杆->杠杆收缩->支出收缩->价格水平下降->经济降温->支出下降过度->政府降低利率加杠杆->信贷扩张......

以上就是一个非常简单,但又非常贴近现代经济运行实际的短经济周期,时间为7-10年。

在短周期当中,最核心的条件有两个:

1. 经济总体的债务水平/杠杆水平,尚在可承受范围之内。也就是人们还可以通过收入的增长来偿还债务。

2. 央妈可以通过调整利率来引导信贷的扩张和收缩,主动控制经济的杠杆水平。

当债务积累越来越多,最终导致不能通过收入增长来偿还债务,甚至连利息也还不起的时候,央妈的利率政策就会迅速失效,于是触及长经济周期的顶点:

债务见顶->经济长周期见顶->经济进入痛苦的被动去杠杆过程。

中国今年的经济工作重点,就是要给金融去杠杆,目的就是要避免进入被动去杠杆的过程。

被动的去杠杆过程有多痛苦呢?

债务违约,企业破产,工人失业,资产泡沫破灭,大类资产价格崩溃,居民财富迅速缩水,价格水平快速下降......

参考1929年和2008年两个长经济周期见顶后的全球影响。

5

大道至简

理解经济周期的演进,不需要太复杂的理论,只需要把握信贷这个核心变量。

信贷又直接受到利率的影响,所以

只需要把握利率周期

即可。

这就是为什么我一直说,看房价,不需要看别的因素,只需要盯住利率即可。

把房子换成前面例子当中的小明的女票,你就会非常清楚地看到信贷对房价的影响。

长的经济周期,时间通常是75年-100年,换句话说,每个人的一生,只能经历一个长的经济周期。

如果能把握住周期波动的节奏,时代会推着你成功和赚钱。

如果把握错了周期节奏,那就会变成例子当中买不起女票的老铁。

与周期做朋友,才能在大方向面前,分清大是大非,不迷失不盲从。

不顾周期,只想着与时间做朋友,比如一头扎进房地产市场,幻想着未来再涨它个三倍五倍的,可能恍恍惚惚被收割几次,一辈子也就这样过去了。

PS:本文受启发于全球最大的对冲基金桥水公司创始人Ray Dalio的宏观分析框架,特此致谢。

本文亦是我的

「金融思维训练营」

课程的一部分,有兴趣的同学可参考训练营详情:

金融思维:实现财富自由最好的准备 | 训练营第4期接受报名(附视频)

猜你喜欢:

美联储再度加息 | 利率的本质及如何影响全球经济