导读:

随着2017年上市银行净利润增速告别过去 6 年持续下行阶段,开始明显上行,业绩反转趋势明确。加上年初到11月25日,A股银行板块涨幅达21%,无论是PB(lf)还是PE(TTM) 估值均明显上升。各大银行业分析师都振臂高呼银行业年末行情到来,市场又一再质疑银行股投资价值。

冰火两重天里,进门财经为大家整理了分析师的看法,与大家一起思考银行股的未来是否已来。

历史上,银行股有两波超额收益行情,一类是定期报告期产生的业绩推动行情

,这类超额收益集中于 3、4月和 7、8月,也叫银行股的吃饭行情;

另一类超额收益往往由于监管政策/货币政策或市场风格变化所驱动

,主要体现在 2012 年、2014 年的跨年度行情以及 2015 年 3 季度的行情里。

今年的行情与2012年类似。天风证券银行业首席廖志明在进门财经APP直播中说到,A股银行业正经历戴维斯双击的美妙。

2012 年年底恰逢经济小阳春,经济复苏与低估值共振,四个月中银行板块涨幅超 40%,银行股上演了一把漂亮的“戴维斯双击”。

而经济企稳复苏与低估值共振,叠加估值切换的现在,银行股年末行情已经开启。

这个时点为什么看好银行股?

大名鼎鼎的戴维斯双击下,银行股不仅挣 ROE 的钱,更挣估值提升的钱。

不良与息差双拐点之下,业绩上行

银行股投资,更多的是对宏观和监管政策的理解,经济基本面是否向好和银行股走势呈正相关关系。2016 年以来,名义 GDP 增速企稳上行并稳定在 10%以上,

银行作为强周期与后周期行业受益显著,上市银行资产质量明显改善,息差企稳回升,业绩反转。

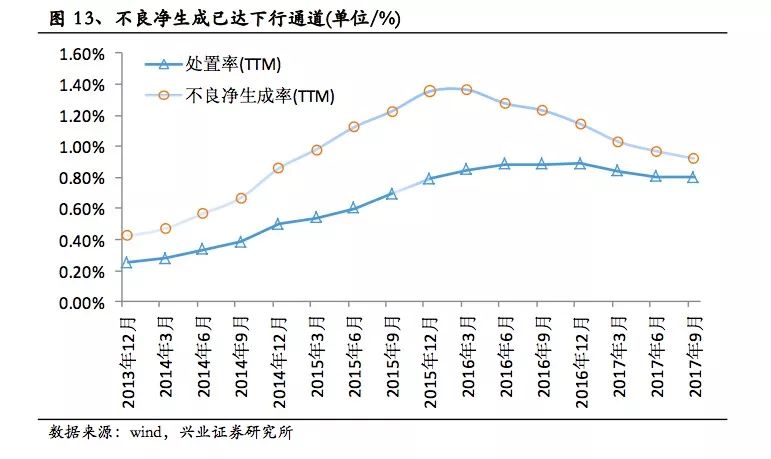

从下图我们可以看出,全行业的不良净生成率在 2016 年 1 季度到达高点,而后一路呈下行趋势。截至2017 年三季度,目前的不良净生成率接近 2015 年 1 季度水平。另外一方面,全行业处置率也稳中有降。

不良率在持续下行,不良率和处置率的剪刀差逐渐收敛。根据这个情况,兴业证券预测在2018年,将会形成不良双降的确定性局面,从而有利于银行拨备的提升和银行的信用成本节约带来净利的提升。

净息差方面也出现了积极变化。随着 2015 年降息重定价结束和营改增因素消除,2018 年银行的净息差将主要取决于经济的变化以及结构的变动。自 2017 年初起,中国经济进入 L 型底部,经济基本面企稳复苏明显 。同时,在目前资金利率预计将较高的背景下,银行行业的同业下降,货款上升的结构调整也进一步有利于银行的净息差进一步上行。

银行股投资的核心在于收入状况和资产质量,资本市场则更加关注资产质量所带来的估值弹性。

不良率下降提高了资产质量,净息差上行预示收入状况向好,双拐点之下,上市银行净利润增速有望进一步走高。

低估值带来的机会

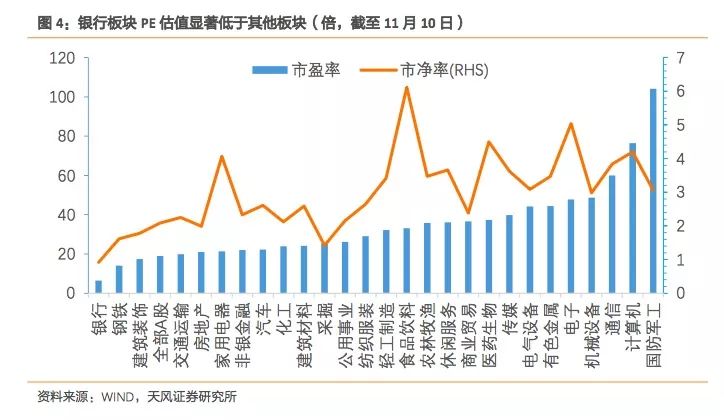

从A股全行业估值看银行股估值

当前A 股银行板块 PB 与 PE 估值均为 A 股所有行业最低。对标其他发达国家, 银行板块 PE 估值并不会显著低于其他行业。

市场对银行股存在很大误解,随着预期差不断修正,估值会持续修复。

从全球视野看 A 股银行板块估值

过去一年全球主要银行股指数涨幅喜人,A股银行板块涨幅偏低。在上一年中,主要国家或地区银行指数平均涨幅达 29%,大幅高于同期 A 股银行板块的涨幅,A 股银行板块涨幅明显偏低。同时,A 股银行板块 1.0 倍 PB(lf)仍低于美国银行业 1.3 倍 PB 的估值水平,处于主要国家中等水平,银行业仍有增长空间。

公募基金连续 5 个季度加仓银行板块

从2016年2季度以来,公募基金连续 5 个季度加仓银行板块。到2017年3季度,公募基金重仓银行板块比例为 6.77%, 环比提升 0.67 个百分点。

公募基金逐季加仓银行板块的背后,是基金经理对银行业基本面触底回升的逐步认可。

什么样的银行股可以领跑?

天风证券银行业廖志明团队:主推大行和平安银行

廖志明在进门财经APP直播中表示,看好四大行,首推农行(601288)。

农行基本面改善大。不良、关注贷款等双降,不良贷款率 3Q17 更是两年来首次降至2%以下;农行存款增长较好,测算 3Q17 负债成本率低于 1.5%,资产规模增长稳健,息差持续上升。在不良拐点与息差回升驱动之下,农行明年净利润有望重回两位数增长。

中小行主推平安银行(000001)。

廖志明认为,平安银行 Fintech 实力突出,零售转型战略执行力强, 是具备互联网思维新银行之代表,或将赶超招行,估值提升空间巨大,未来 2 年股价上行空间仍非常大,坚定看好。

长按二维码收看直播

兴业证券银行业吴畏团队:重点看好在资产/负债端有领先优势的的商业银行

在推荐标的上,吴畏坚持从基本面寻找标的,重点看好在资产/负债端具有领先优势的的商业银行。

在资金价格上行、监管较严的背景下,负债端的稳固优势将在息差、规模上有所体现,重点看好传统业务优势突出,负债端优势明显的大行、招商银行(600036);资产端结构客群存在业务特色的银行,也将迎来一轮业绩与估值的提升,看好资产结构具备业务和客群优势的宁波银行(002142)。

工商银行

随着市场进入后利率市场化和金融去杠杆时代,中国银行业集中度有望进一步提升,工商银行(601398)作为拥有优秀管理层和核心禀赋的优秀大行, 有望继续获得估值溢价,继续看好。

预计 2017 年、 2018 年的 EPS 分别为 0.81、 0.85 元, 同比增速分别为 3%、4%,对应市盈率分别为 7.5 倍、7.2 倍。预计 2017 年底 BVPS 为 5.80 元,对应市净率为 1.05 倍。

农业银行

1、农业银行(601288)核心负债优势凸显,受益于市场利率上行,净息差有望持续改善,从而对营收增速提升带来正向贡献。

2、不良贷款生成率持续下行,公司的信用成本压力大大减轻,2017年3 季度公司不良率已低于2%,拨备反哺利润仍将持续。

3、受益于较低的广义信贷增速,MPA考核和金融监管对公司影响较小,农业银行未来资产增长和结构调整压力好于同业。

预计 2017 年、 2018 年的 EPS 分别为 0.59、 0.64 元,对应市盈率分别为 6.4 倍、5.9 倍,2017 年底 BVPS 为 4.18 元, 对应市净率为 0.91 倍。

随着不良双降及不良净生成的下行,作为拨货比最高的大行,公司拨备反哺业绩空间巨大,继续推荐。

招商银行

招商银行(600036)近期更加注重资产负债结构上的调整和风险定价平衡,为未来的成长性夯实了基础。

在行业大分化的主线下, 公司零售优势进一步显现。预测招商银行 2017-2018 年 EPS 为 2.82、3.24 元,预计 2017 年底每股净资产为 17.85 元。对应 2017-2018 年的市盈率分别为 10.7、9.3 倍,对应 2017 年底的市净率为 1.69 倍。给予招商银行推荐评级。

宁波银行