还有哪些风险点?

1

十九大及经济工作会议精神值得认真学习、深刻领会。地方政府会不会在其后“大干快上”?我们认为金融工作会议对地方债务约束的表态、财政部50和87号文、“守住青山绿水”的指示,加上政策的延续性,均显示出这种可能性不大。我们需要分清什么是拐点,什么只是趋势的强化;

2

金融防风险余音未了,货基新规等总体而言都不利于低等级信用债的需求;

3

国企会不会重新上杠杆、扩张产能?概率不大,金融工作会议明确提出“国企去杠杆”是重中之重,国企势必将借供给侧的东风降低负债率。这就是我们为什么看到好企业发债这么少的原因,优质品种始终处于稀缺状态;

4

金融债发行量很大,会不会冲击市场?考虑到金融资仍以银行互持为主,虽然挤占债券额度,但实际影响有限;

5

增值税改革从明年1月1号起实施,会不会影响到信用债?显然会增加持有信用债的成本,尤其是尚不清楚,浮盈如何计算,这可能会影响投资者在年底的操作行为,比如浮盈兑现等;

6

银行在2018年需要执行100%的LCR考核,对资金面仍会有扰动,对长端配置的意愿仍弱。此外,投资者对通胀、美联储缩表及加息等老生常谈的担忧仍在。

货币政策和经济都存在上下边界,这恰是我们把握左侧交易性机会的信号。

货币政策向上的边界是什么?经济增速等基本面因素显然非常重要,而降低政府债务成本、恢复直接融资功能的约束也很明显,同时不引发“钱荒”。向下的边界呢?我们还是会关注金融加杠杆的情况,如果金融加杠杆死灰复燃,相信货币政策将给予警示。我们在7月初《如果扰动来了不要叶公好龙》中做出的5月份高点附近增持的判断与此一脉相承。

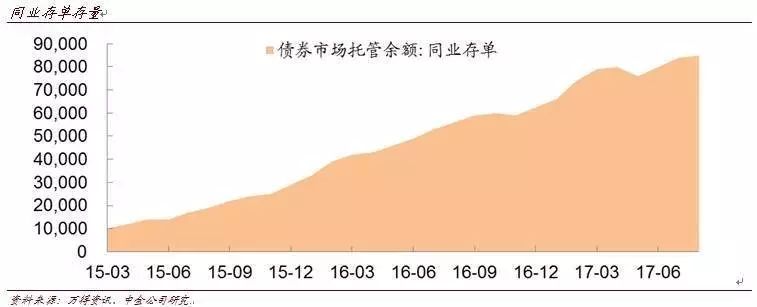

而存单在6、9月两次都最早发出交易性机会的信号,看存单做市场的逻辑和局限性是什么?存单是整个市场博弈的中枢,也是短端的锚。我们在6、9月份这两次行情中都看到同业存单放量滞涨(发行利率),从而确认市场拐点的出现。但背后的逻辑是什么?存单市场的特殊之处在于,它既反映银行主动负债的缺口,同时也是投资者的投资标的,又在某种程度上反映货币政策和流动性的预期。

因此,一旦存单市场出现积极信号,投资者对流动性的担忧快速好转,负债端成本压力较大的非银机构而非银行交易和配置热情得到激发,从而演绎出阶段性机会。

但这种流动性预期存在的问题是,完全在央行掌控当中,且流动性信号一夜之间传遍市场,加上投资者的学习能力,导致行情的演绎极为迅速。如果不再左侧进行埋伏,很难把握住这种机会。

重申我们的建议?

这种格局下债市上行空间比较确定会较小,下行空间难测,风险收益比恢复,震荡慢牛可期。名义GDP\PPI、流动性冲击、政策叠加风险等考验都已经过去,5月份高点是阻力位,想突破3月份低点显然需要基本面的变局。7月中到8月份扰动如期兑现,重申三季度末到四季度,旺季过后加上取暖季到来,关注需求弱化带来的积极变化。流动性整体改善可期,外汇占款恢复但难以期待大幅增长,但季末存单滚存压力已经减弱,后续维稳压力增大、央行面临的掣肘较少,加上财政存款的季节性投放加大,四季度流动性预计有所好转。今年债市投资者多数未能实现业绩目标,在年底阶段有动力博收益。短期关注交易性机会(得陇),中期关注需求弱化带来的转机(望蜀)。中短端票息机会仍明确,上周提醒存单短期见底,十月份由于跨季存在小扰动风险,但空间有限。7月初就曾建议长端达到5月份高点反守为攻,目前仍有小幅空间。出于对存单再投资风险的担忧,我们建议继续适度拉长久期,杠杆价值将缓慢恢复但难堪大任,低等级信用利差存在扩大压力,向权益和转债要弹性不改但短期操作难度加大。总之,债市最艰难时期正在过去,投资者需要珍惜未来每次波动中的增持机会。

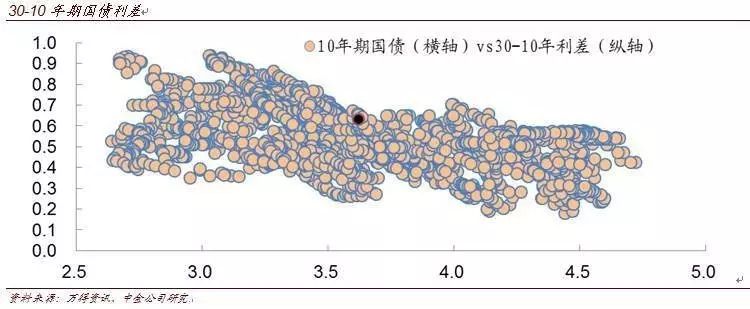

30年国债要不要搞?

30-10年利差目前在收益率曲线上最为明显,加上能够最快速的拉长久期,因此受到不少投资者的关注。不过,去年八月份有激进投资者增持30年国债的惨痛经历还历历在目。30年国债是典型的牛市品种,牛市到来后会受益于长久期和流动性折价降低。但其致命伤也非常明显,投资者群体十分狭窄,只有保险公司配置盘为主。而保险机构更倾向于参与一级市场,二级参与量不大且同样是处于交易目的。这就导致买进来融资兑现难,卖出时卖方缺少讨价还价能力。因此,从相对性价比和快速拉升久期的手段,30年国债可以尝试,但不建议过于激进,负债端不稳定的投资者更是要慎重。明年一季度,保险保费收入开门红并增加债券配置时,是较好的退出时间窗口。