日前,Rock Health发布了2017上半年数字健康融资报告。数据显示,在今年第二季度,数字健康领域的融资情况出现了爆发式的增长,使得这一年必将成为创纪录的一年。

文|戈弋

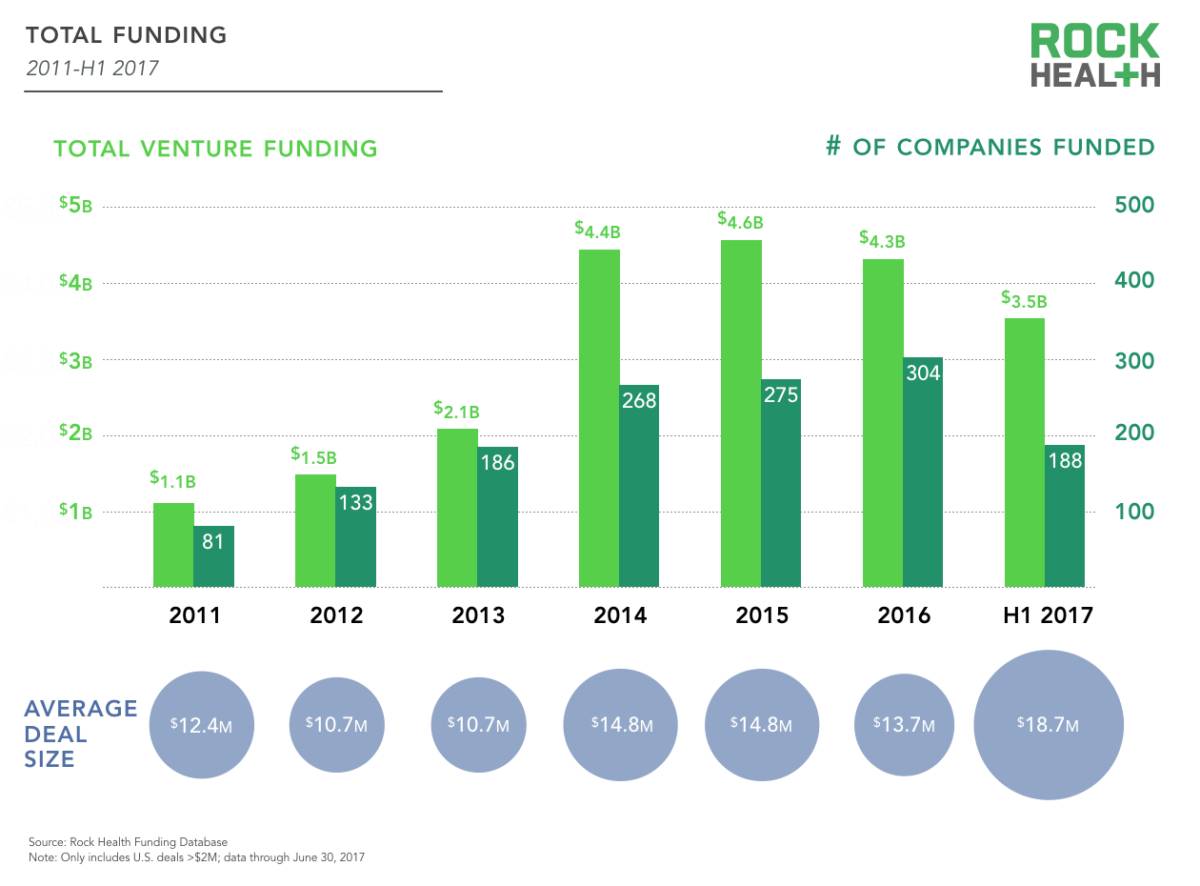

随着数字医疗健康行业的成熟,投资者们正在将更多的钱投在该领域的更多交易中。2017上半年,共有35亿美元投资到了188家数字健康公司,同时创造了融资公司总数和总金额的纪录。

三个月的时间能产生多大的差别!就在上个季度,我们把Q1的数字健康融资情况描述为“中规中矩”,但自那以后,事实就证明了而并不仅仅是这样。

不过这也是没有办法的,因为2017年的Q2简直就是一个破纪录的季度啊。尽管国家医疗改革的不确定性占据了新闻头条,但政治动荡并未减弱投资者对数字健康的热情。对企业家来说,清晰的而非任何特定的政策清单,才最有助于促进创新和增长。

因此,我们惊讶地发现,在这个医疗史上最充满不确定性的时期之一,数字健康领域的投资却经历了最强劲的一季。

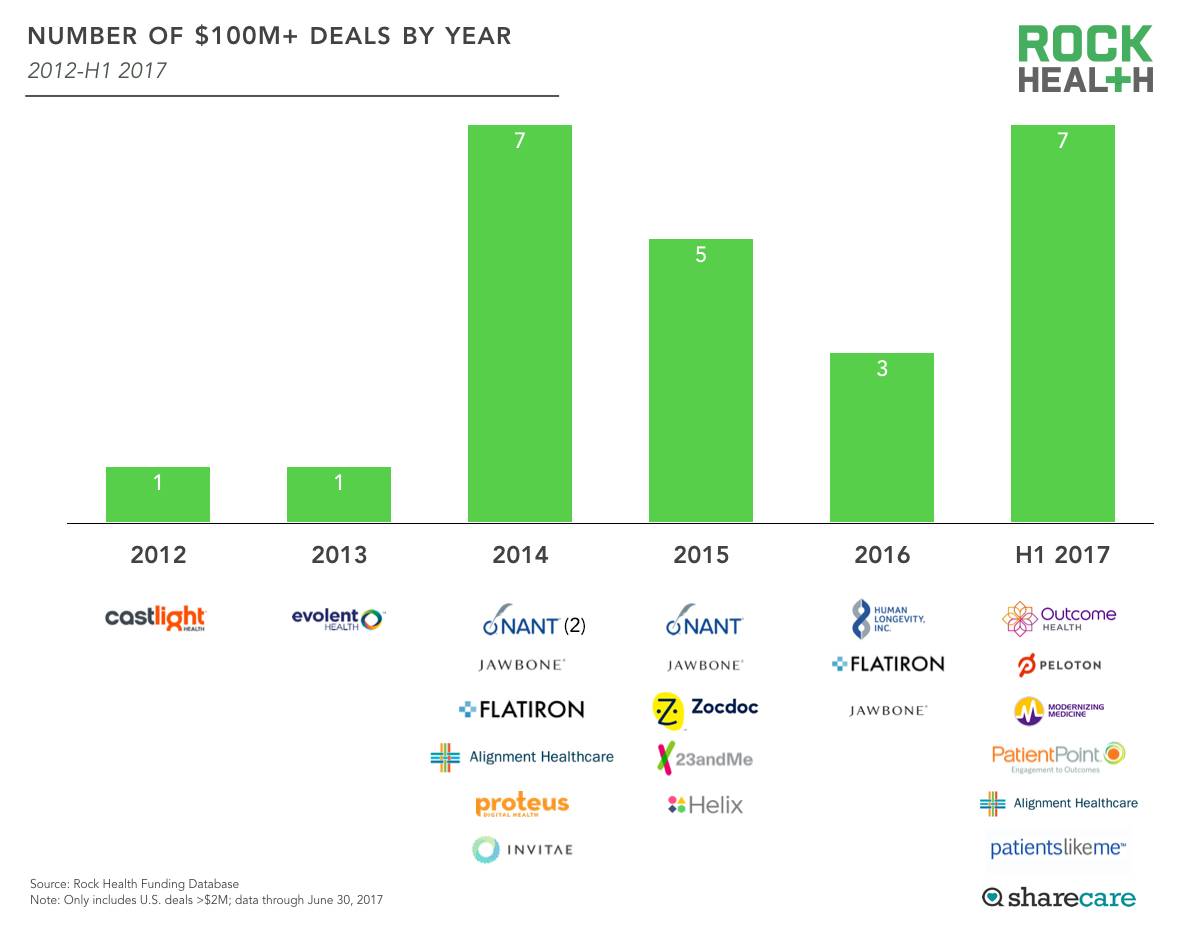

2017年的上半年比以往任何一个半年都有更多的数字健康的交易(188起)和投资(35亿美元)。我们也看到了创纪录的七桩超过1亿美元的交易,其中Outcome Health和Peloton Interactive带来了有史以来最大的两笔数字健康交易。

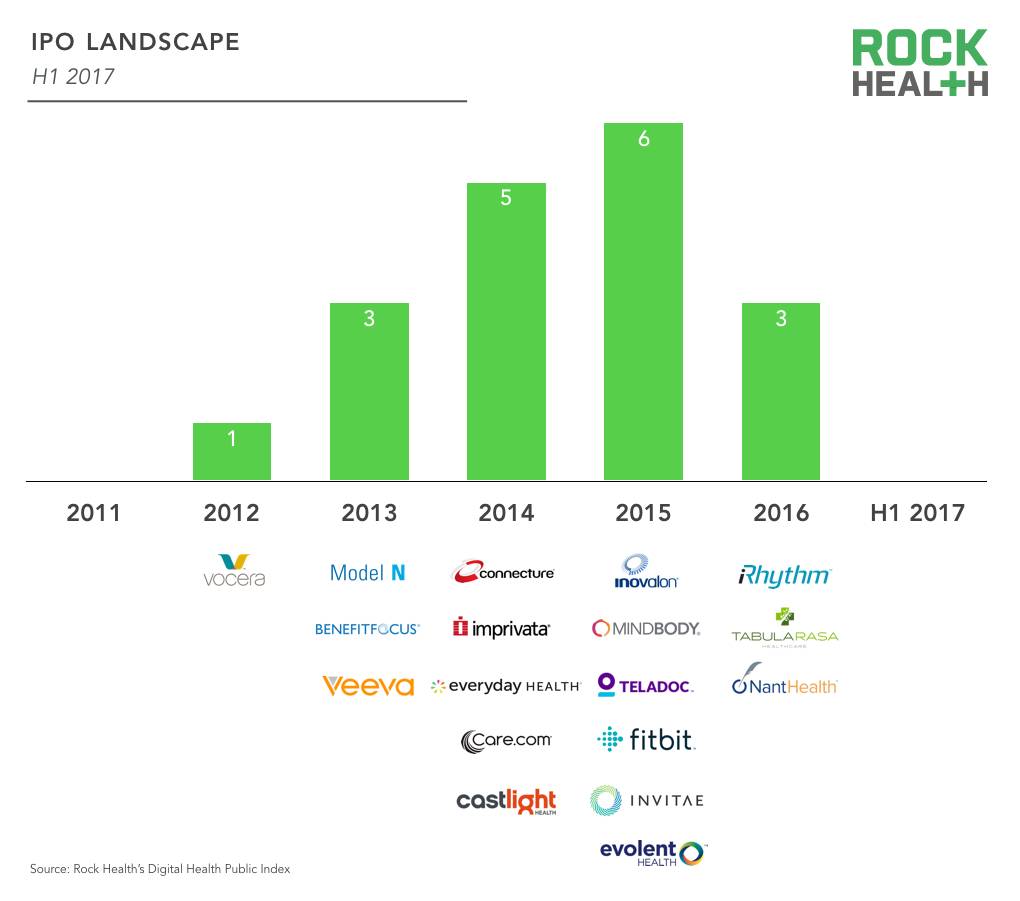

也许更令人兴奋事情在2017年还没有真正到来。尽管今年还没有数字健康公司上市,但我们将密切关注那些资金雄厚的公司们强劲的发展势头,尤其是在过去几个月内利用大规模融资补充了资金的那些。

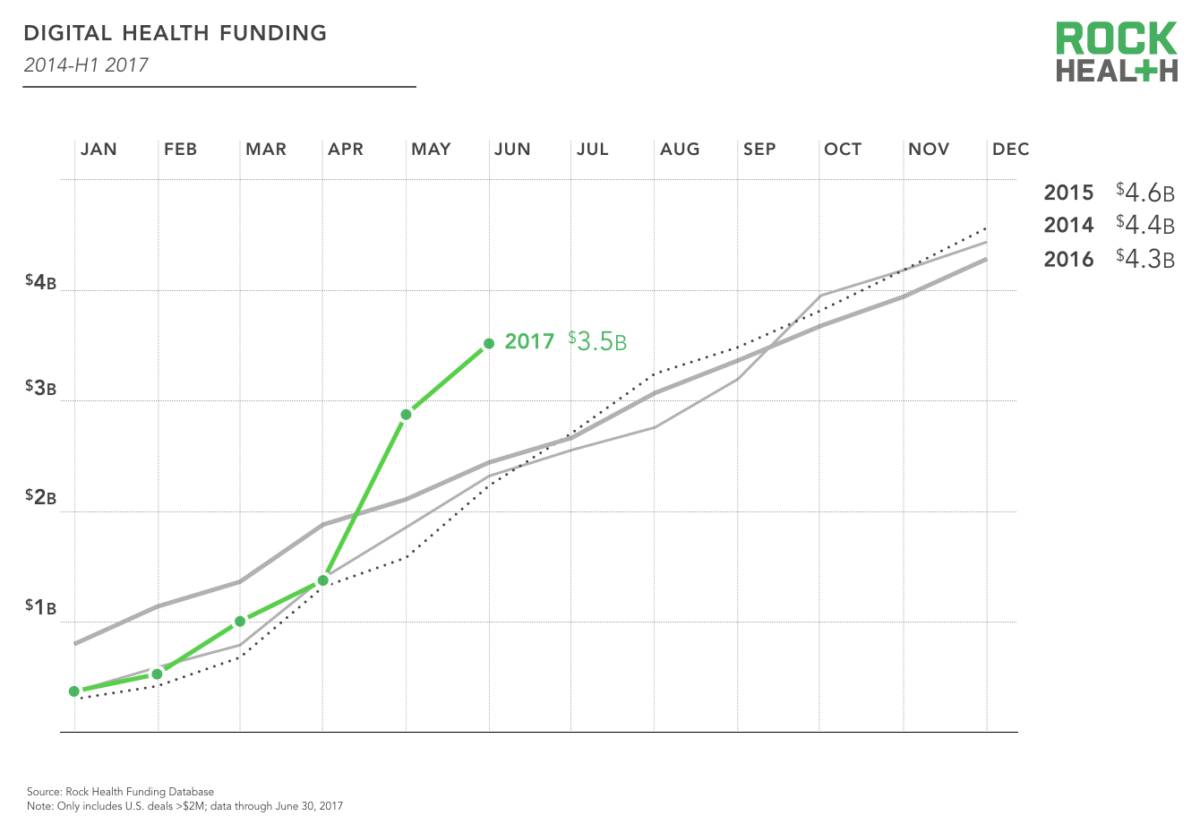

2017年上半年,我们看到了比以前更多、更大的交易。

Q2的投资步伐以一种意想不到的方式来了一个大扭转,因为在上一个季度,交易仅仅是跟着而并没有超过往年的节奏。

到了第二季度,投资金额暴涨到了前所未有的水平,这是迄今为止数字健康领域资金最充足的半年。

资料来源:Rock Health Funding Database

资金筹集的增长速度很大程度上可以归因于一些大宗交易。然而,大量的公司获得了融资也表明,金额的暴涨并不是基于一部分异常的融资,而是反映出了投资者对数字健康的热情。虽然去年我们看到交易量放缓,但今年的平均交易规模达到了有记录以来最大的1870万美元美元。(注:去掉最大的两笔交易,平均交易规模降低至1450万美元)。

资料来源:Rock Health Funding Database

(注:Rock Health只报道了美国境内数字健康领域200万美元以上的交易,不包括医疗服务公司,如One Medical和Oscar;生物技术/诊断公司,如Grail或Theranos;以及像Zenefits和Reputation.com这样的不完全专注于医疗领域的软件公司。德国Clue公司这样的国际公司也不包含在内,尽管他们的许多用户和资助者是美国。还有拨款或者政府资助、不稀释股本的众筹或者低于200万美元的风险投资都不包括在内,以确保跟踪公司的定义清晰明确,使得纵向数据更准确也更具预测性。)

1亿美元俱乐部:2017上半年创下了七起1亿美元以上巨额交易的记录,其中包括两起史上最大的数字健康交易。

资料来源:Rock Health Funding Database

Outcome Healt结束了其首轮融资:从成长型投资者Goldman Sachs Investment Partners、CapitalG和Leerink Transformation Partners那里获得的创纪录的5亿美元(50亿美元的交易前估值)。Peloton Interactive,获得了由Wellington Management、Fidelity Investments、Kleiner Perkins和True Ventures领投的3.25亿美元的E轮融资,为史上第二大融资。在2017年Q2之前,数字健康领域最大的交易记录是Jawbone在2015年从投资公司BlackRock那儿获得的3亿美元。

资料来源:Rock Health Funding Database

随着数字健康市场的成熟以及公司开始显现出来的真实收入潜力,我们正在见证更多高速成长阶段的公司,以及私募股权投资者引领的大规模IPO前融资。虽然大部分的风险投资仍在流向硅谷(更多的是在下面),但值得注意的是,2017上半年的七桩过亿美元的数字健康交易中没有一桩发生在旧金山湾区。从地理上讲,这七大交易分布在全美。

自从我们在2011年开始跟踪数字健康领域的融资情况之后, 已经有18家公司完成了24起单笔过亿的融资(Alignment Healthcare、Flatiron Health、Jawbone和NantHealth 都完成了多次过亿融资)。近一个季度这些公司已经公开募股(通过IPO),包括Castlight Health、Evolent Health、Invitae以及NantHealth。而Jawbone已经关闭。

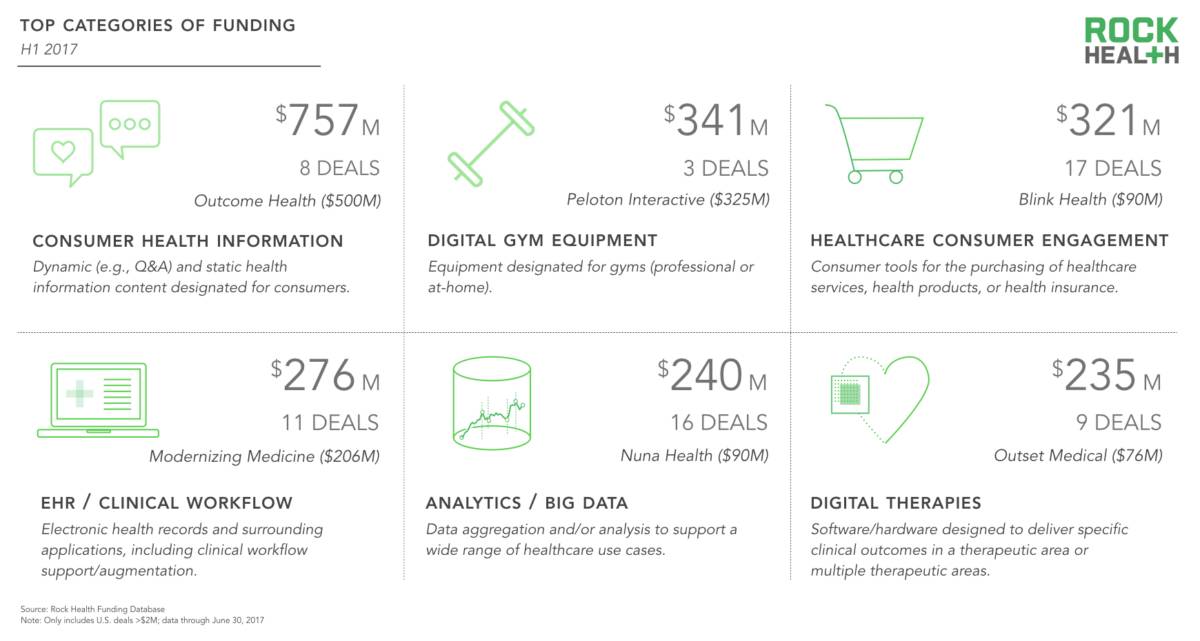

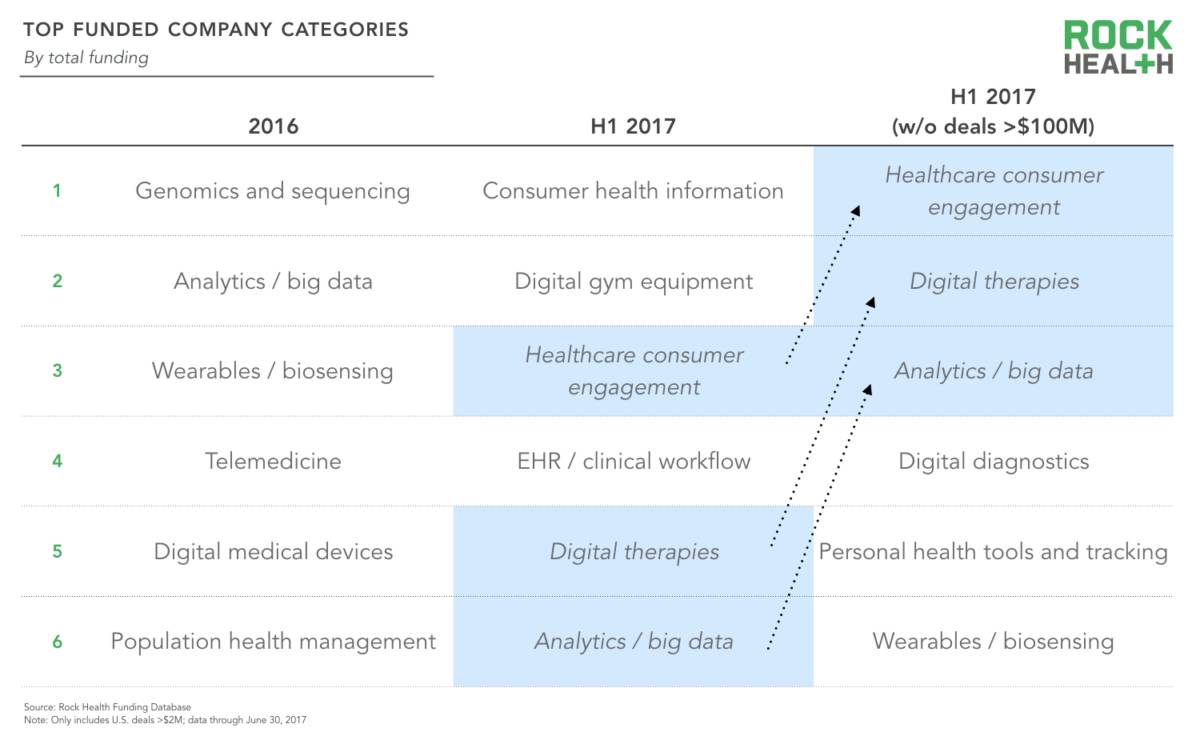

从获得融资的这些公司的热门分类中反映出来的是资本对于同时面向消费者和企业级用户的公司的青睐。

这半年内的大额交易对融资的热门分类产生了深远的影响,使得最热的六大类的总额占到了所有数字健康总融资额的63%。其中,只有“分析与大数据”这一分类是在去年的前六大分类之中的。

资料来源:Rock Health Funding Database

由于最大额的交易所带来巨大影响,使得融资的最热分类并不能准确反映哪类公司是投资人正热衷于投资的,这也正是我们在处理数据的过程中是否选择将过亿的交易计入其中的原因。

如果没有最大额的交易,只有一半的分类仍然排在前六名。例如,Peloton完成了3.25亿美元大额融资,但我们在2011年以后只在数字健身设备这一分类中追踪到了另外7家公司。是否包含两桩最大额的交易而统计出的数据差异,体现出了投资者们关注目标的多样性,即对对面向消费级和企业级用户的公司都有着浓厚的兴趣。

资料来源:Rock Health Funding Database

值得注意的是,2016最热门的融资分类中只有一个(分析/大数据)出现在了2017上半年的热门分类中。而如果不把单笔过亿的交易计入其中的话,2016有两个最热门的分类(分析/大数据、可穿戴/生物传感)出现在了2017年上半年热门分类中。

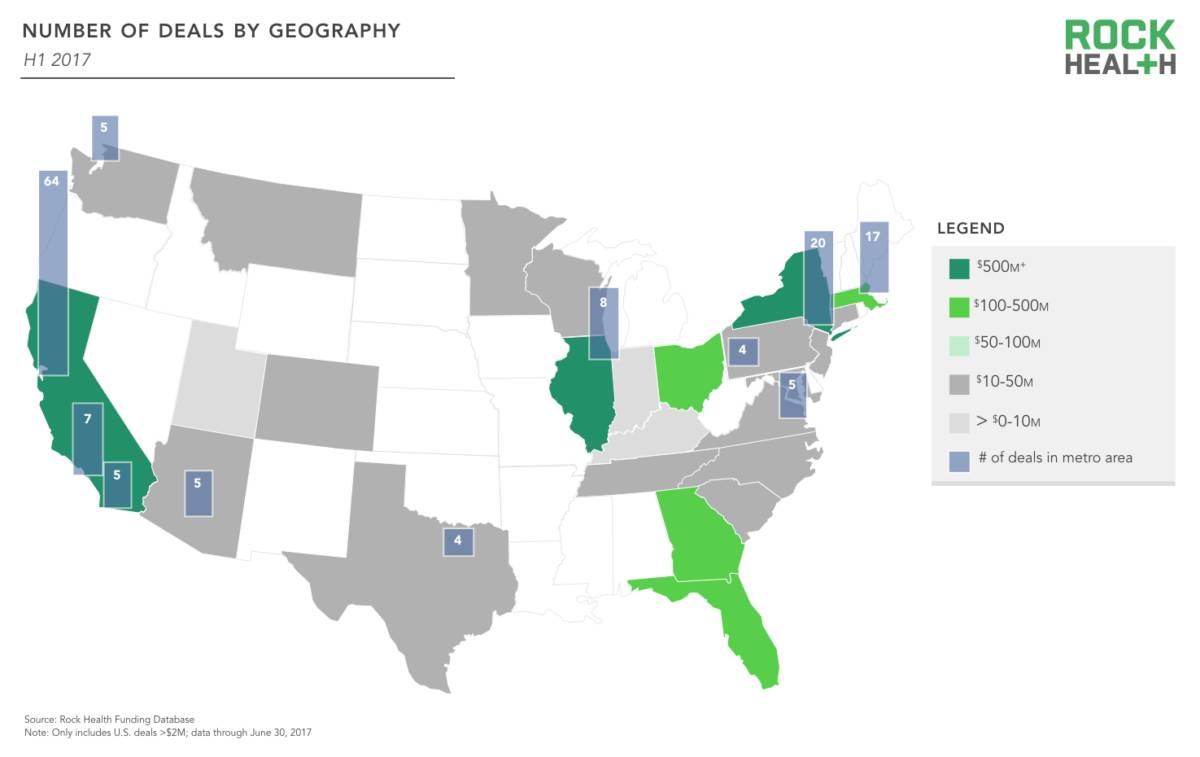

数字健康领域的投资遍及了美国25个州的公司,加利福尼亚州占投资总额的第三。

这是第一次,纽约州和伊利诺斯州与加州一同加入到了融资最多的梯队,总部设在这几个州的公司都获得了5亿美元以上的融资。同时,佛罗里达州和佐治亚州与马萨诸塞州一同进入了第二梯队(1亿-5亿美元)。

正如预期的那样,旧金山湾区继续巩固了其“数字健康领域的麦加”的地位,获得了几乎与排在其后的十个都会区加起来的总数(80起)那么多的融资(64起)。然而,通常的枢纽地区之外的交易规模也增加了:辛辛那提、贝塞斯达、迈阿密、密尔沃基、纳什维尔和圣克劳德等地的初创公司也获得了2000多万美元的融资。

资料来源:Rock Health Funding Database

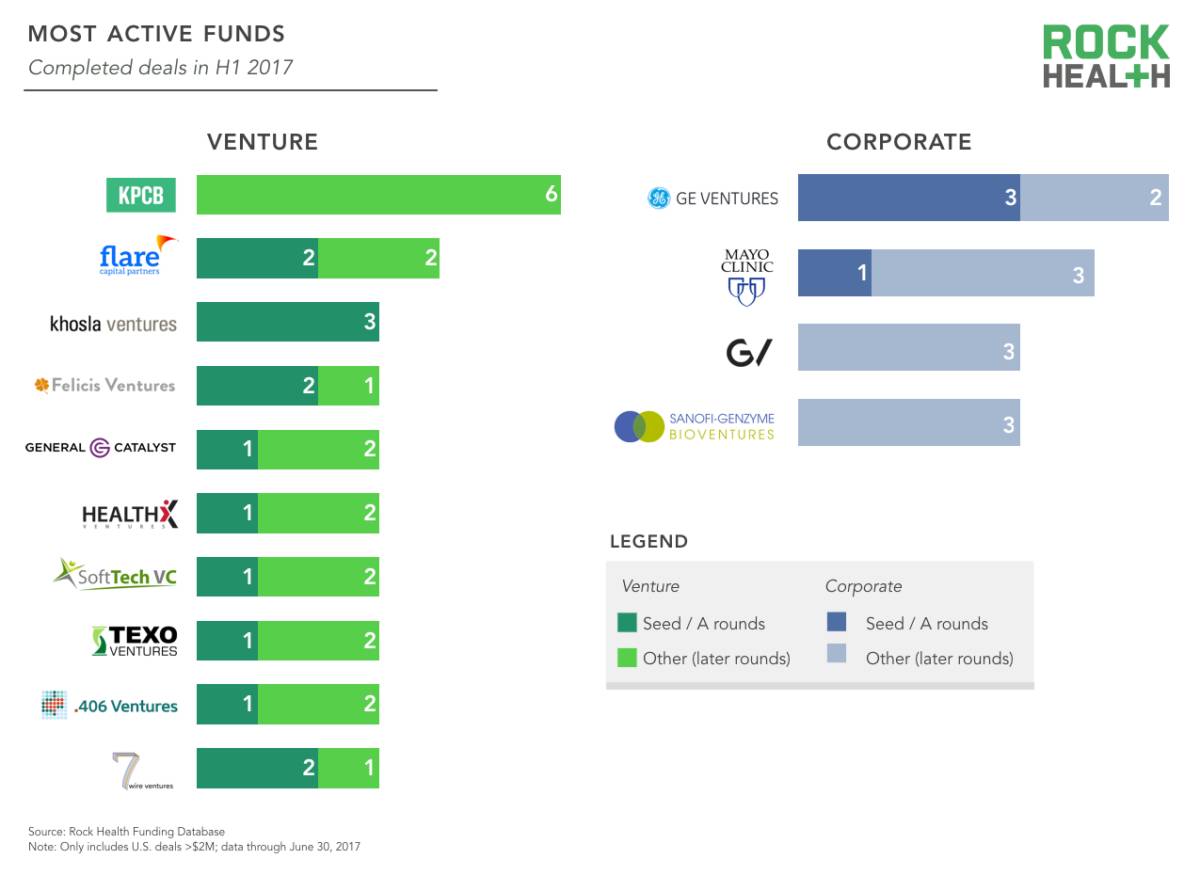

同过去几年一样,数字健康领域继续得到长线资金的支持。

331个不同的投资方在上半年完成了交易,其中138个(42%)是数字健康领域的新入局者(尽管一些预测认为“游客”投资者将退出数字健康领域)。重复的VC数量表明这一领域里不断成熟的不仅仅是领域内的公司,也是投资它们的公司和机构——从涉猎到进入双管齐下的模式。机构风投公司一直是最活跃的,有12家公司在2017上半年进行了三次或更多的投资。

最活跃的投资者基本上与前几年并驾齐驱,比如Khosla Ventures 和.406 ventures,分别进行了三次投资,与他们去年各自的六次投资节奏一致。一个值得注意的例外是Andreessen Horowitz,到目前为止尚没有完成任何交易,而在去年,它完成了6桩,在过去6年时间里总共完成了21桩交易。

在除投资机构外,UPMC在去年完成了6桩交易之后今年只有1次投资。同时,梅奥诊所已经完成了4桩,而他们通常一年才进行两桩。

资料来源:Rock Health Funding Database

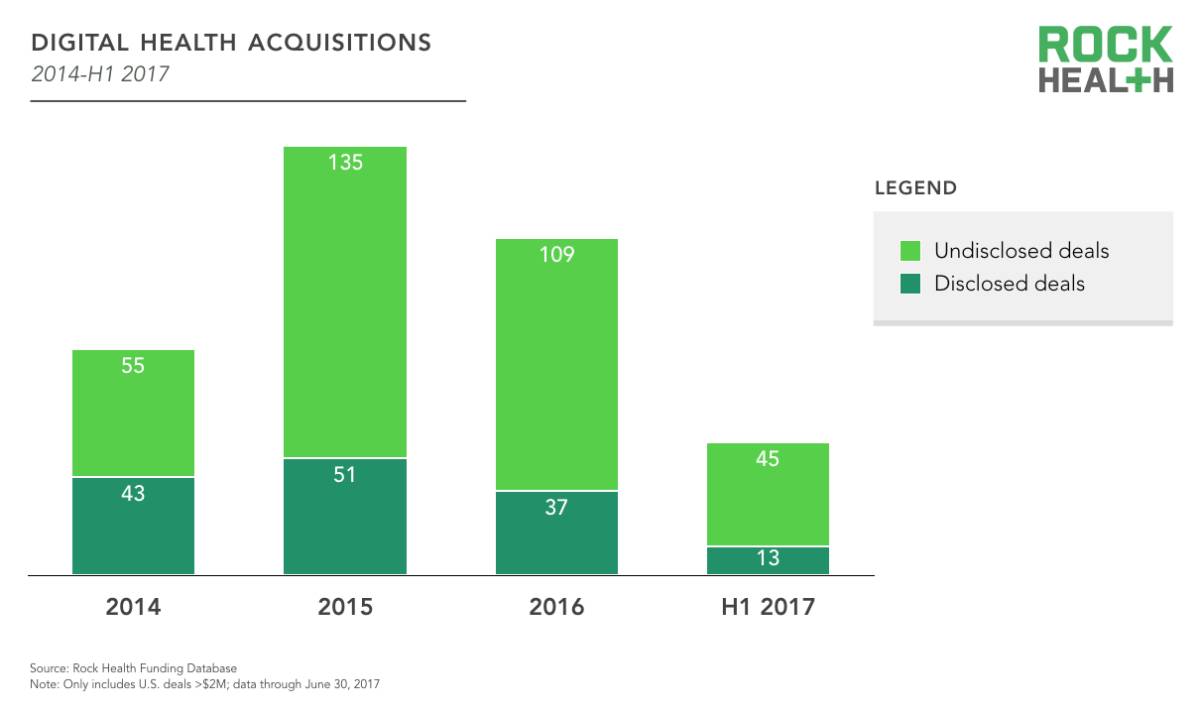

并购步伐已经放缓,2017年过半,已完成58笔交易。

上半年我们已经追踪到了58起数字健康领域的并购事件,落后于去年完成的146笔交易(半年87笔)。

到目前为止,著名的交易包括CoverMyMeds以11亿美元被收购,Teladoc 4.4亿美元收购波士顿的Best Doctors,以及Castlight Health公司1.35亿美元收购Jiff。另外,苹果以一个未披露的价格将Beddit收购,后者直接为消费者提供睡眠监测解决方案。

资料来源:Rock Health Funding Database

最近几年,从我们追踪的24家公司可以看到,数字健康公司依然是最具有收购。几乎所有类型的收购方(数字健康、医疗设备、医疗支付、技术)和供应商这半年所完成的收购,都比我们基于去年他们的总收购情况而所作的预测来得低

退出最明显的五个类别包括:支付管理、医疗健康消费者参与、分析和大数据、企业健康和生命科学工具。其中,有两个(医疗健康消费者参与和分析/大数据)对应于前面的六大融资类别。除此之外,这些类别中的大多数(支付管理和企业健康等)企业扮演的角色并不是追逐直接面向消费者的市场。随着今年完成的五笔并购交易,“企业健康”这一类别的情况正在好转,在2015和2016年间总共只有6起交易。

尽管如此,半数以上分类中的公司依然都以消费者为中心的:消费者健康信息、数字健身设备和医疗健康消费者参与。因此,尽管退出情况在很大程度上反映了传统的企业利益相关者在医疗健康领域的主导地位,但投资者仍然对消费市场的潜力感到兴奋。

今年至今,数字健康领域尚无IPO,但我们预计这样的情况不会持续太久。

资料来源:Rock Health Funding Database

2017年至今为止,整个医疗行业中已经共有70家公司进行了IPO,其中包括11家软件公司和14家生物技术公司。但在数字健康领域这一数字为0。虽然2017上半年数字健康领域完成IPO公司的缺乏值得注意,但我们认为,高度资本化的数字健康公司管线意味着更多的IPO即将到来。

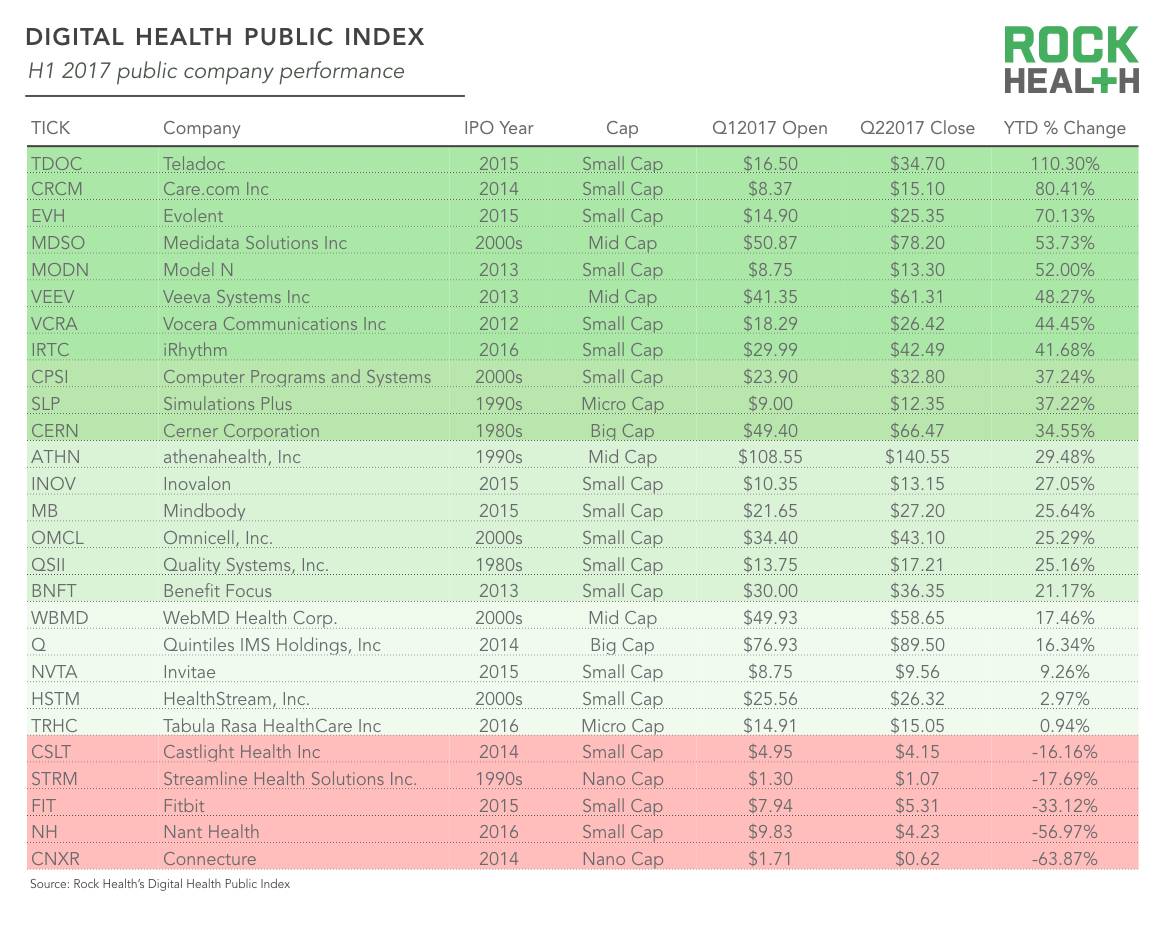

总的来说,数字健康公司指数年初以来上涨了30%,与标准普尔500指数相比为8%。

绝大多数数字健康公共指数的股票以积极的回升结束了这个季度。2017上半年市场上最大的赢家包括Teladoc(今年迄今上升110%)、Care.com(上升80%)和Evolent Health(上升70%)。而因为开拓更多的医用案例而将2017年称为“过渡年”的Fitbit,本季度创下了52周来的最低点。只有五家公司的股价低于他们2017年的开盘价。

资料来源:Rock Health Funding Database

本文由火石创造编译自Rock Health

点击阅读原文,查看更多精彩资讯与行业报告