正文

方向性策略

策略回顾:过去一周,包括美联储加息、MPA考核趋严及流动性紧预期等因素令市场心态维持谨慎。虽然周二公布MLF续作、周四公布的CPI低于预期一度使得市场有所反弹,但周三超预期的进出口数据和国债期货的技术破位,使得市场大幅调整。整体来看,债市收益率震荡上行,TF1706周累计下跌0.31,对应收益率上行约7BP,而T1706周累计下跌0.29,对应收益率均上行约4BP。而现券方面,5年国债收益率上行11BP,10年国债收益率上行4-6BP。

经济增长因素方面,从高频数据观察,预计开年1-2月份的工业增速略有回升,在6-6.3%之间,但3月份的高频数据并没有延续前期强势,电煤耗用量的环比增速显著弱于历史3月上旬的季节同期水平,再叠加去年3月份的高基数效应,预计3月份的工业增速将再度向6%回落。物价因素方面,1-2月份CPI平均增幅是1.65%,如果按照正常的季节性变化来看,2017年全年的CPI增速会明显的弱于2016年,我们将CPI全年平均水平下调到1.4-1.5%附近。因此,名义经济增速(IP+CPI)震荡下行,从基本面上支撑债市。按过去一周平均IRR计算,TF1706的理论价格范围是98.13-98.35,T1706的理论价格范围是9

4.82-95.21。

期现套利策略

IRR

策略

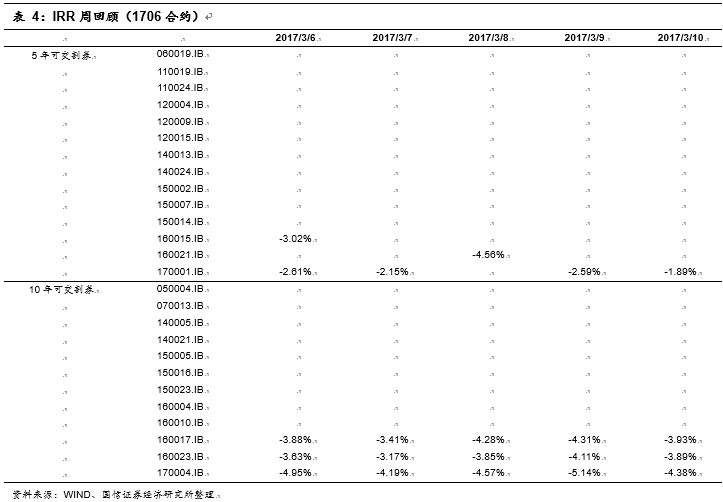

过去一周,

5

年现券走势弱于期货,而

10

年期现走势基本一致。因此

TF1706

的

IRR

水平有所上行,在

-1.9%

左右,而

T1706

的

IRR

水平仍在

-3.9%

左右。

从历史水平来看,目前的IRR水平仍处于较低水平。但从最近几周的情况看,IRR水平修复动力较弱,反套成本成为约束,市场情绪的谨慎也是重要因素之一,在美国加息、MPA考核趋严、流动性收紧等不确定因素下,预计短期内IRR维持震荡或有进一步贴水风险。

基差策略

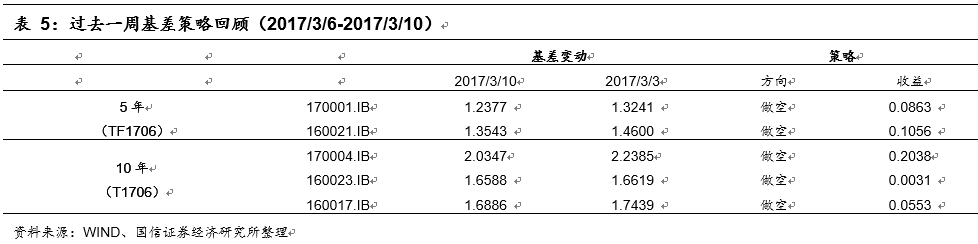

策略回顾:过去一周,5年现券走势弱于现券,因此基差整体收敛,如170001.IB收益率上行11BP,而TF1706对应收益率上行仅7BP。而10年现券的基差变化体现的是收益率的结构性变化,如170004.IB收益率上行6BP,而T1706对应收益率上行4BP,因此其基差收敛幅度最大。

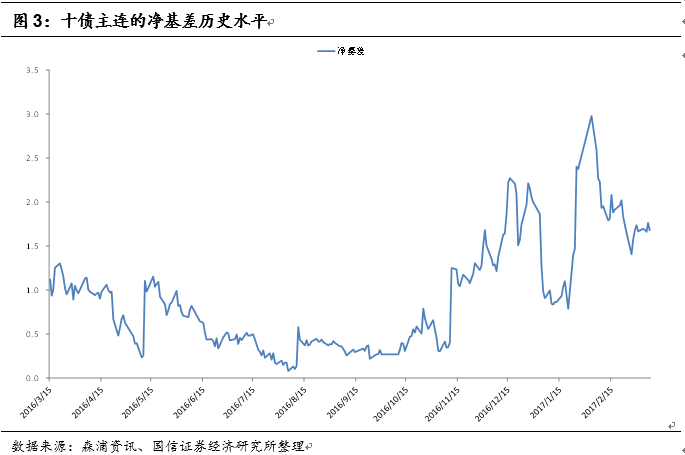

我们的观点维持不变。净基差水平从历史来看仍处于较高水平,我们认为其会继续收敛,但是收敛的速度将更加平滑。逻辑简单来说有两点:(1)随着货币政策不再那么宽松,资金成本中枢相比以往有所抬升,导致净持有收益减少;(2)现券收益率的抬升(尤其是10年)使得CTD券稳定在长久期券上,交割期权相比以往价值更小。在不考虑情绪冲击的影响下,净持有收益和交割期权价值的减少将导致基差中枢下降。

目前,10年国债收益率在3.44附近,最廉券在久期较长的170004.IB、160023.IB、160017.IB和160010.IB之间切换,切换价值不大,T1706的交割期权价值小于TF1706,因此整体性做空基差的策略在T1706上的性价比仍优于TF1706。

跨期策略

跨期价差方向

策略

本周跨期价差变化和我们的预期不一致,TF1706-TF1709上下波动,周整体小幅上行0.0100;而T1706-T1709上行趋势则相对突出,周整体上行0.1050。

目前,从技术上看,TF1706-TF1709和T1706-T1709均再度贴近历史阻力位,且其走势显现的上行动能有所减弱,表现为TF1706-TF1709的窄幅波动和T1706-T1709的高位盘整。而且TF1709与TF1706的净基差之差、T1709与T1706的净基差之差仍处于高位,从长期修复空间上看,1709合约的修复需求更强。因此我们仍坚持反向操作跨期价差的策略(即空1706+多1709)。

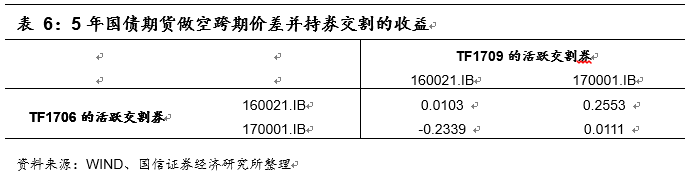

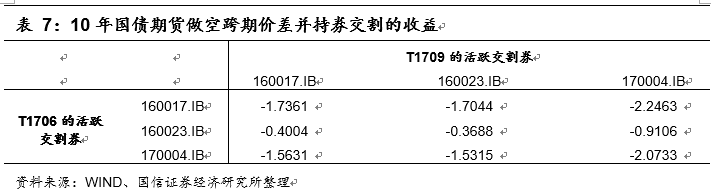

做空跨期价差并持券交割

对于5年品种,近月交割能拿到160021.IB是相对理想的,且交割后应及时换券到170001.IB,可以获益0.2553;对于10年品种,近月交割能拿到160023.IB是相对理想的,且直接用于远月合约交割,可以最小化亏损。

跨品种策略

过去一周,TF1706对应收益率上行约7BP,而T1706对应收益率均上行约4BP,期货对应收益率曲线变平。空2手TF1706+多1手T1706的做平曲线策略获益0.33,创下该策略推荐以来的单周最大盈利。考虑到目前仍处于紧货币时期,我们继续推荐变平策略,即空2手TF1706+多1手T1706。

利率互换策略

方向性策略

本周央行公开市场净回笼1100亿元,但周二进行了1,940亿元MLF续作,因此资金面总体相对平稳,但由于季末面临MPA考核及例行时点存压,市场的谨慎心态未改。本周IRS-Repo1Y和IRS-Repo5Y均上行约11BP。

在货币政策偏紧基调下,预计随着今年一季度末表外理财纳入MPA监管的新规实施,流动性监管指标更为严格,预计3月资金面仍将维持紧平衡局面。且下周光大银行的可转债可能发行,规模300亿,预计冻结资金5000亿-6000亿,缴款时点在15日附近,预计短期内对资金面有较大扰动。我们预测互换利率上行,未来一周IRS-Repo1Y在3.55-3.65区间,IRS-Repo5Y在4.05-4.15区间。

回购养券

+IRS

本周回购养券+IRS的价差水平由5BP小幅上行至6BP,该价差水平仍然低于资金成本,该策略暂时没有盈利空间。

期差(

Spread

)交易

过去一周,我们推荐的1×5变平交易获益1BP。与国债期货一致,我们认为目前仍处于紧货币时期,因此继续推荐1×5变平交易。

基差(

Basis

)交易

过去一周,我们推荐的做空基差策略盈亏平衡,即SHIBOR3M和FR007两者的价差由维持在149P。我们认为,SHIBOR利率继续上行的边际力量不断减弱,且目前的价差水平处于历史极高位置,因此继续推荐做空基差策略。