根据艾瑞咨询网络品牌广告监测系统iAdTracker的最新数据显示,2017年3、4月份结束了春节长假带来的低谷期,整体的广告投入有了较大幅度的上升,3月环比增长8.2%,两月的预估费用分别达36.8和36.2亿元。新年伊始,网络广告投放环境是否会有新的变化和走向,还需进一步观察。

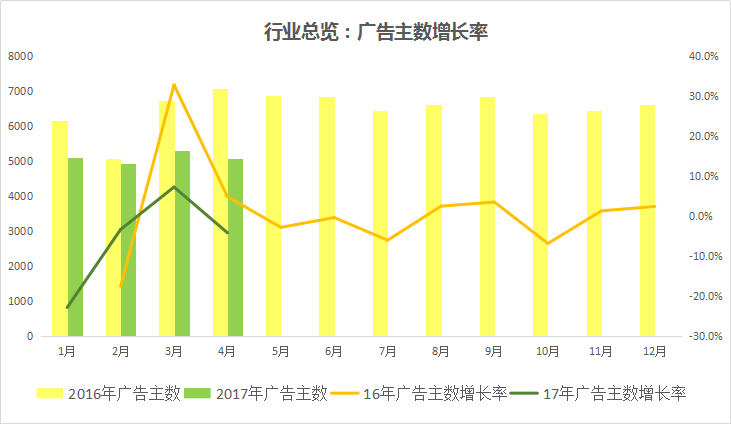

广告主数量方面,同样也有了大幅度的增加,3月环比增长了7.3%,广告主数量达到5295个,4月继续保持平稳发展,拥有5076个网络投放广告主(图1)。

图1 行业总览:广告主数增长率

分屏数据概览:

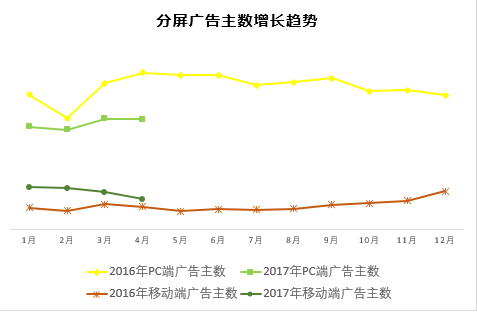

移动端规模持续扩张,PC端投放仍是主流。

分屏格局显示,节后网络广告在PC端的投入同样处于上升的态势, 3月和4月的PC端预估费用分别为27.7和27.2亿元,但17年以来PC端的同比增幅略有放宽的趋势。而整个网络投放的大幅增长移动端则功不可没,3月开始移动端即立刻恢复到了节前的状态,环比上升23.7%,4月预估费用涨势平稳,移动端3月和4月的投放费用分别达到9.1亿和9.0亿元。

在广告主数量方面,PC端仍然占据着优势,3、4月的数量分别为4857和4835个。移动端略有下降,分别为1654和1346个(图2)。

图2 分屏广告主数增长趋势

行业概览:

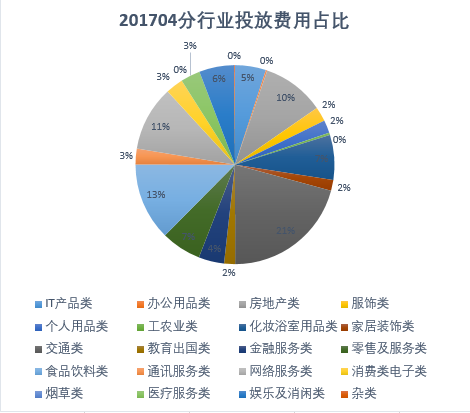

交通类投放份额持续扩大,办公用品类广告投放大幅上升。

行业广告投入格局显示:2017年3-4月交通类广告以20.8%市场份额霸占首位,4月费用总额达到7.4亿元。食品饮料类经历了春节的各大年货节后仍然强势增长,以12.6%的份额位列亚军。网络服务类和房地产类以0.4%的份额之差位列三四名,化妆浴室用品类紧随其后,3月大幅增长了37.3%后在4月略有下降,市场份额达7.3%。

在Top10行业中,受到春节假期结束及开学的影响,办公用品类的增幅达到最大,连续两月均成倍上涨,4月市场份额0.2%,达到17年以来的最大值,其中以得力文具和纽威的投放规模最大(图3)。

图3 201704分行业投放费用占比

食品饮料类点评:

年后热度不降反升,亿滋食品表现抢眼。

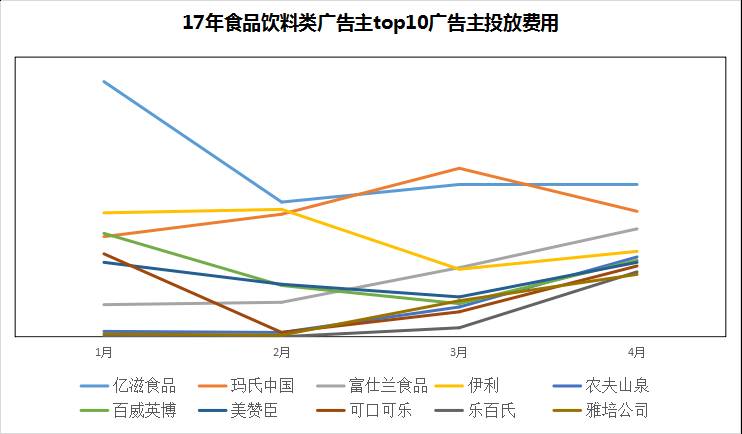

经过了春节年货抢购,节后广告投放的热度不降反升。在2月的周期性下降后3月开始回升,在4月环比增长达到34.3%,3月和4月的投放规模分别达到3.4亿和4.6亿元,表现喜人。

食品饮料类中,亿滋食品从17年开始广告投放力度有所增加,以3804.38万元的投放规模在4月领跑食品饮料行业,并在两个月中与玛氏中国、富仕兰食品分别占领了前三甲的席位,竞争激烈。伊利作为乳业巨头在3月投放规模略有下降,4月以2137万元的投放排名第四,农夫山泉则占据了第五名的席位。百威英博作为酒精类饮料的领军品牌保持了一贯的投放威力,虽相较去年同期有所下降但仍然保持第六的位置。可口可乐以1770万的投放规模挺立在碳酸饮料类别第一的位子上。乐百氏长势喜人,投放规模成倍扩大,4月以1623万的投放达到16年以来的最高值。美赞成和雅培公司同样保持着上升的态势,跻身食品饮料行业Top10的广告主之列。

食品饮料类中数明治乳业增长量最大,从3月的0.4万暴增到4月的45.9万,主要是加大了对旗下保加利亚式酸奶的宣传工作,且通过分屏数据查看,增长主要归功于在移动端的投放(图4)。

图4 17年食品饮料类广告主Top10广告主投放费用

在媒体选择方面,食品饮料类别的投放主要集中在对视频媒体的选择,腾讯视频以整合PC和移动端双端总计1.2亿元的投放收入强势夺魁。优酷、爱奇艺双屏分别以1亿和0.9亿元排名二三,土豆网、乐视网、纷纷排入前五。网易、搜狐和新浪作为门户媒体同样抢眼,尤其是新浪作为4月增长幅度最大的媒体以513万元投放收入的成绩创下历史新高。

金融服务类点评:

市场规模竞争激烈,牛汇宣传力度大幅加强。

金融服务类广告投放在3-4月合计3.1个亿,持续了下降的趋势,在4月环比下滑8.6%。

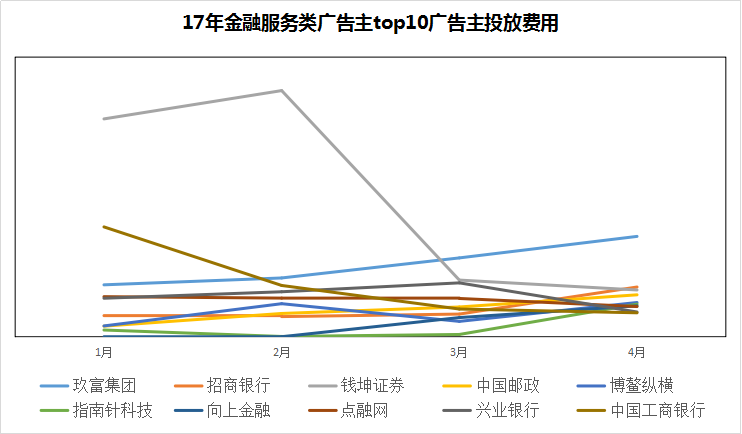

在广告主方面,金融服务以玖富集团1794万元的投放规模领衔,超第二名招商银行近2倍之多,近4个月均保持了上升的势头。但与此同时招商银行也显示出了猛烈的上涨态势,以成倍增长的速度跻身进入前三甲的席位,钱坤证券则在3、4月均有下降,但仍然保持住了第三名的位置。中国邮政、博鳌纵横和指南针科技紧随其后位列第二梯队。表现最为亮眼的当属牛汇,从3月加大了宣传力度,从0.5万暴增至4月的413万,值得关注(图5)。

图5 17年金融服务类广告主Top10广告主投放费用

在媒体选择方面,数据显示金融服务类广告主青睐门户类网站,尤其是财经类频道受关注最多。4月新浪收入最为显著,4月收入3038万元,其中财经频道就占据了43%的份额。视频媒体中则是爱奇艺排名最高,PC端和移动端的收入不分上下,分别收入了1607和1602万元。搜狐、网易和腾讯以微弱的差距位列前五。

3、4两月交通类都处于全行业霸主地位,双月的累计达到14亿元,3月环比上升30.5%,呈高速增长态势,4月费用持续上扬。

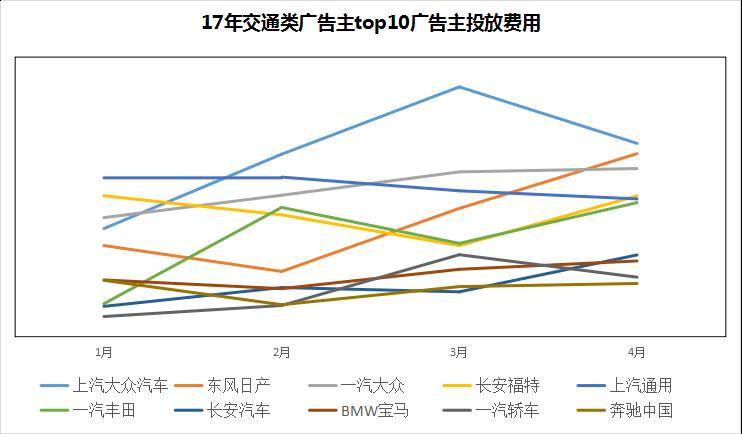

在Top10的广告主中,表现较为平稳,4月上汽大众汽车虽环比下滑22.6%,但仍以5533万元的投放费用排名第一,主要得益于针对高尔夫系列产品的活动宣传。东风日产和一汽大众延续了一贯的投放规模,位列二三名。交通类中首创实利获月度增幅之最,从3月的0.03万元涨至4月的37.17万元,还有持续上升之态(图6)。

图6 17年交通类广告主Top10广告主投放费用

在媒体选择方面,汽车垂直类网站则会受到交通类广告主更多的关注,汽车之家4月广告收入以1.6亿元位列第一,占据整个行业的22.5%。同类型的媒体——易车网、太平洋汽车网和爱卡汽车网则分布二三四的位子,腾讯的PC和移动端均进入了Top10的媒体,分别以2932万元和2384万元位列第五和第九。纵观交通类的投放环境,汽车垂直网站、视频媒体和门户网站最易受到广告主的选择。

房产类点评:

恒大集团表现稳定,百年老地产加大宣传。