当年,蒙牛VS摩根士丹利,蒙牛胜出,其高管最终获得价值高达数十亿元股票。反之,也有中国永乐与摩根士丹利、鼎晖投资对赌,永乐最终输掉控制权,被国美收购。

作为“舶来品”,对赌在引进中国后,却已然变味。企业方处于相对弱势地位,签订“不平等条约”。于是,越来越多投融资双方对簿公堂的事件发生。

当你与PE、VC签订认购股份协议及补充协议时,一定要擦亮眼睛,否则一不小心你就将陷入万劫不复的深渊。

下面,我们来逐条解析。

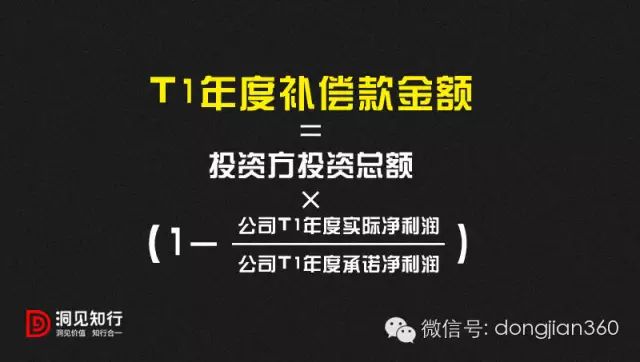

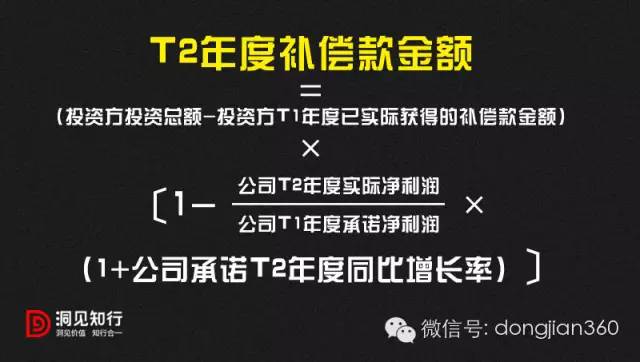

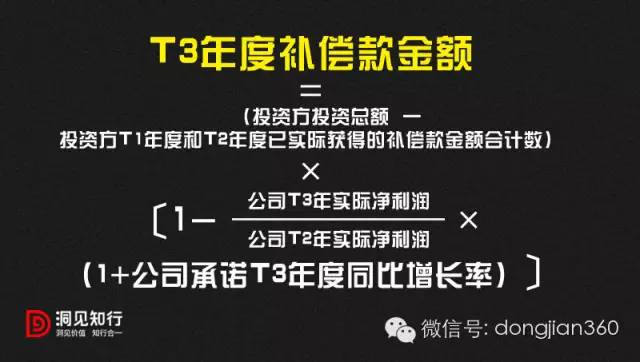

这是对赌协议的核心要义,是指被投公司在约定期间能否实现承诺的财务业绩。因为业绩是估值的直接依据,被投公司想获得高估值,就必须以高业绩作为保障,通常是以“净利润”作为对赌标的。

我们了解到某家去年5月撤回上市申请的公司A,在2011年年初引入PE机构签订协议时,大股东承诺2011年净利润不低于5500万元,且2012年和2013年度净利润同比增长率均达到25%以上。结果,由于A公司在2011年底向证监会提交上市申请,PE机构在2011年11月就以A公司预测2011年业绩未兑现承诺为由要求大股东进行业绩赔偿。

另一家日前刚拿到发行批文的公司B,曾于2008年引进PE机构,承诺2008-2010年净利润分别达到4200万元、5800万元和8000万元。最终,B公司2009年和2010年归属母公司股东净利润仅1680万元、3600万元。

在财务业绩对赌时,需要注意的是设定合理的业绩增长幅度;最好将对赌协议设为重复博弈结构,降低当事人在博弈中的不确定性。不少PE、VC与公司方的纠纷起因就是大股东对将来形势的误判,承诺值过高。

关于“上市时间”的约定即赌的是被投公司在约定时间内能否上市。“上市时间”的约定一般是股份回购的约定,“比如约定好两到三年上市,如果不能上市,就回购我的股份,或者赔一笔钱,通常以回购的方式。但现在对这种方式大家都比较谨慎了,因为通常不是公司大股东能决定的。”

公司一旦进入上市程序,对赌协议中监管层认为影响公司股权稳定和经营业绩等方面的协议须要解除。但是,“解除对赌协议对PE、VC来说不保险(放心保),公司现在只是报了材料,万一不能通过证监会审核怎么办?所以,很多PE、VC又会想办法,表面上递一份材料给证监会表示对赌解除,私底下又会跟公司再签一份"有条件恢复"协议,比如说将来没有成功上市,那之前对赌协议要继续完成。”

“上市时间”的约定不能算是对赌,对赌主要指的是估值。但这种约定与业绩承诺一样,最常出现在投资协议中。

与财务业绩相对,对赌标的还可以是非财务业绩,包括KPI、用户人数、产量、产品销售量、技术研发等。

一般来说,对赌标的不宜太细太过准确,最好能有一定的弹性空间,否则公司会为达成业绩做一些短视行为。所以公司可以要求在对赌协议中加入更多柔性条款,而多方面的非财务业绩标的可以让协议更加均衡可控,比如财务绩效、企业行为、管理层等多方面指标等。

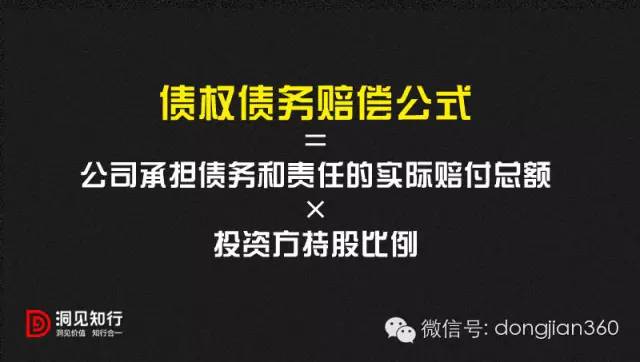

该条款是指被投公司在约定期间若发生不符合章程规定的关联交易,公司或大股东须按关联交易额的一定比例向投资方赔偿损失。

上述A公司的对赌协议中就有此条,若公司发生不符合公司章程规定的关联交易,大股东须按关联交易额的10%向PE、VC赔偿损失。

不过,“关联交易限制主要是防止利益输送,但是对赌协议中的业绩补偿行为,也是利益输送的一种。这一条款与业绩补偿是相矛盾的。”

该条款指若公司未向投资方披露对外担保、债务等,在实际发生赔付后,投资方有权要求公司或大股东赔偿。该条款是基本条款,基本每个投资协议都有。目的就是防止被投公司拿投资人的钱去还债。

公司上市或被并购前,大股东不得通过其他公司或通过其关联方,或以其他任何方式从事与公司业务相竞争的业务。

“竞业限制”是100%要签订的条款。除了创始人不能在公司外以其他任何方式从事与公司业务相竞争的业务外,还有另外两种情况:一是投资方会要求创始人几年不能离职,如果离职了,几年内不能做同业的事情,这是对中高管的限制;二是投资方要考察被投公司创始人之前是否有未到期的竞业禁止条款。

该条款是指对约定任一方的股权转让设置一定条件,仅当条件达到时方可进行股权转让。“如果大股东要卖股份,这是很敏感的事情,要么不看好公司,或者转移某些利益,这是很严重的事情。当然也有可能是公司要被收购了,大家一起卖。还有一种情况是公司要被收购了,出价很高,投资人和创始人都很满意,但创始人有好几个人,其中有一个就是不想卖,这个时候就涉及到另外一个条款是领售权,会约定大部分股东如果同意卖是可以卖的。”

但这里应注意的是,在投资协议中的股权限制约定对于被限制方而言仅为合同义务,被限制方擅自转让其股权后承担的是违约责任,并不能避免被投公司股东变更的事实。因此,通常会将股权限制条款写入公司章程,使其具有对抗第三方的效力。实践中,亦有案例通过原股东向投资人质押其股权的方式实现对原股东的股权转让限制。

将来新投资者认购公司股份的每股价格不能低于投资方认购时的价格,若低于之前认购价格,投资方的认购价格将自动调整为新投资者认购价格,溢价部分折成公司相应股份。

该条款是指在投资方之后进入的新投资者的等额投资所拥有的权益不得超过投资方,投资方的股权比例不会因为新投资者进入而降低。

“反稀释权”与“引进新投资者限制”相似。毛圣博表示,这条也是签订投资协议时的标准条款。但这里需要注意的是,在签订涉及股权变动的条款时,应审慎分析法律法规对股份变动的限制性规定。

公司或大股东签订此条约后,每年公司的净利润要按PE、VC投资金额的一定比例,优先于其他股东分给PE、VC红利。

公司上市前若要增发股份,PE、VC优先于其他股东认购增发的股份。

公司进行清算时,投资人有权优先于其他股东分配剩余财产。前述A公司的PE、VC机构就要求,若自己的优先清偿权因任何原因无法实际履行的,有权要求A公司大股东以现金补偿差价。此外,A公司被并购,且并购前的公司股东直接或间接持有并购后公司的表决权合计少于50%;或者,公司全部或超过其最近一期经审计净资产的50%被转让给第三方,这两种情况都被视为A公司清算、解散或结束营业。

上述三种“优先”权,均是将PE、VC所享有的权利放在了公司大股东之前,目的是为了让PE、VC的利益得到可靠的保障。

公司原股东向第三方出售其股权时,PE、VC以同等条件根据其与原股东的股权比例向该第三方出售其股权,否则原股东不得向该第三方出售其股权。

此条款除了限制了公司原股东的自由,也为PE、VC增加了一条退出路径。

投资方在其卖出其持有公司的股权时,要求原股东一同卖出股权。强卖权尤其需要警惕,很有可能导致公司大股东的控股权旁落他人。

投资方要求在公司股东会或董事会对特定决议事项享有一票否决权。这一权利只能在有限责任公司中实施,《公司法》第43条规定,“有限责任公司的股东会会议由股东按照出资比例行使表决权,公司章程另有规定的除外”。而对于股份有限公司则要求股东所持每一股份有一表决权,也就是“同股同权”。

在某一对赌目标达不到时由投资方获得被投公司的多数席位,增加其对公司经营管理的控制权。