春节之后,被机构抱团的很多优质公司调整幅度不小,这时候很多投资者对此类资产避之不及。其实在我看来,在全球货币泛滥,在中国经济依然高速发展的背景下,投资者不能期望科技、消费、医药、新能源等代表未来的核心资产跌成白菜价。绩优核心资产只要质地还在,调整不会改变这类资产的吸引力。因此,调整后的很多优质公司今年反而会再度展现出非常不错的投资机会。

赛道股在春节后调整幅度较大,那么市场上有没有一只重仓消费等赛道股且持续看好消费等赛道的基金经理呢?

答案是,有的!

嘉实基金的常蓁就是这样的一位基金经理。

这里简单介绍一下常蓁,作为清华学霸,2006年毕业后直接进入公募基金行业做消费领域的研究工作,期间积累了扎实的行研功底,目前已拥有14年投研经验,6年投资经验,现任嘉实基金平衡风格投资总监。而她的代表产品之一嘉实回报灵活配置 ( 070018 )一直以来就是重仓消费股的绩优基金。

当然,

常蓁在管的基金业绩极为出色。常蓁管理的嘉实回报灵活配置从其任职以来

相对于沪深300指数,这只基金一直有不错的超额收益,长期积累了显著的超额收益

。常蓁任职至今,嘉实回报灵活配置每一个自然年度均跑赢了沪深300指数,表现稳定优秀。

1、投资理念

在常蓁看来,“人的精力是有限的,所以不应该花很大精力去寻找‘沙漠之花’,而是应当看重在肥沃的土壤中耕作。

长期看,买什么比以什么价格买更重要,投资人应当通过长期持有来赚钱

。”

既然买什么比以什么价格买更重要,那么投资者该买什么呢?常蓁说:“我们做过一项统计,不管是美国、日本,还是中国,拉长到15年甚至20年的历史,

表现最好的企业有一半是消费品,消费品本身就是中长期投资的黄金赛道,也是我们重点布局的领域。”

2、投资框架

从常蓁的投资框架看,常蓁采用买入持有策略,用合理的价格买入优质的公司,赚取公司成长所带来的收益。核心关注可分为两点,一是合理的价格,二是优质的公司。优质的公司主要从几个方面考虑,首先从商业模式出发选出好生意,再从产业趋势选出好行业,最后从公司的核心竞争力选出好公司。

3、投资风格

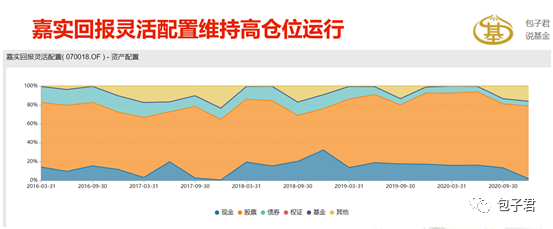

整体仓位:在权益仓位分析方面,嘉实回报灵活配置整体高仓位运作,可以看出常蓁较少做择时操作。

持股集中度:在集中度方面,常蓁管理的基金都属于中集中度运行,其中嘉实优化红利前十大重仓股总比例合计57.96%,嘉实服务增值行业前十大重仓股总比例合计54.50%。。

选股、择时能力:通过多因子分析,常蓁的选股能力比较出色。常蓁在投资时会按照“三好学生”的标准来进行筛选优质公司,即好生意、好行业和好公司。首先从商业模式选出好生意,再从产业趋势选出好行业,最后从公司的核心竞争力选出好公司。

行业配置:在行业配置方面,常蓁不会特地进行行业配置,组合中的行业集中度提升主要是由于自下而上选股时,符合本人想法的企业集中于部分行业。但从持股结果来看,常蓁管理的基金持仓主要集中在消费、制造及科技几个行业/板块中。

基金风格:在基金风格方面,基金市值配置大市值占比较高,风格偏好成长。结合持仓分析和归因结果,可以发现,常蓁为价值成长型投资选手,大市值股票配置占比高,偏好大盘成长股。

换手率:在换手率方面,嘉实优化红利半年期平均换手率63.68%,嘉实服务增值行业半年期平均换手率62.06%。常蓁在6年的管理基金的时间里,基金平均持仓时长是1.9年,持仓绝对时长较高。整体来看,常蓁属于属于换手率低、持股周期长、风格偏巴菲特式的“持股不动”型基金经理。

数据来源:WIND,基金定期报告,常蓁管理的嘉实优化红利、嘉实服务增值行业平均持股仓位由常蓁任职以来每次定期报告披露的持股仓位取平均值,前十大重仓股比例取自2020年3季报披露数据,多因子分析结果取自Wind数据,半年期平均换手率取自常蓁任职以来每次定期报告披露的换手率取平均值。嘉实优化红利和嘉实服务增值行业股票投资范围上限为为95%,与嘉实匠心回报股票投资范围一致,所以展示这两只产品的情况。