正文

主要观点:

1、 运营商的收入增速已现疲态

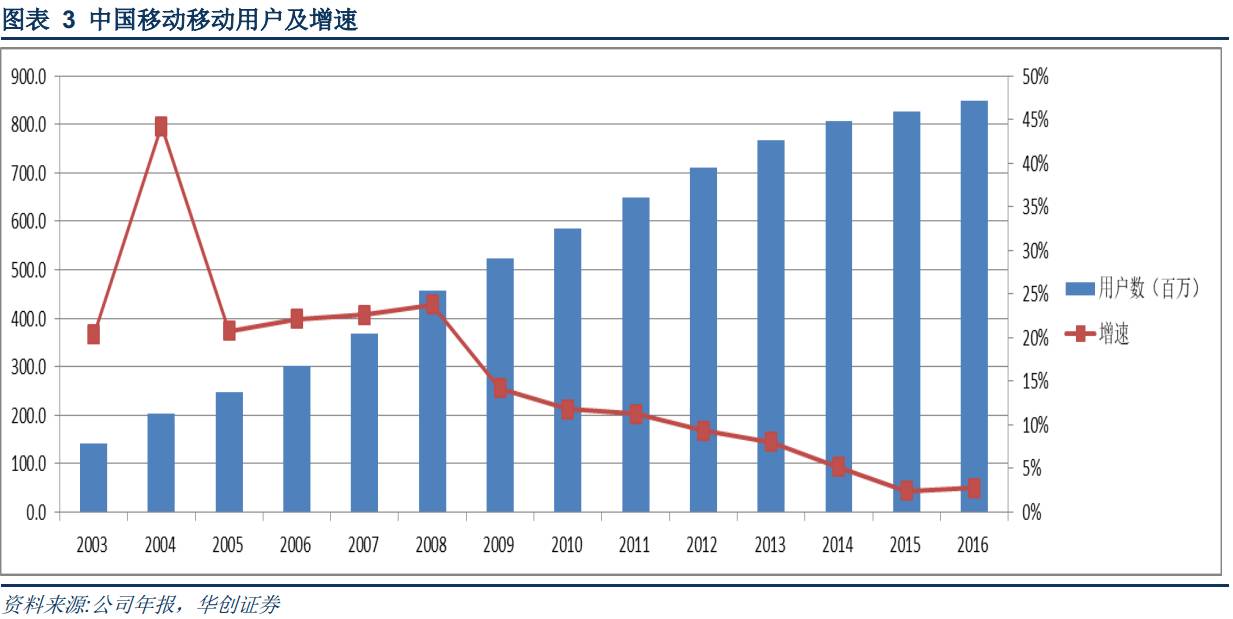

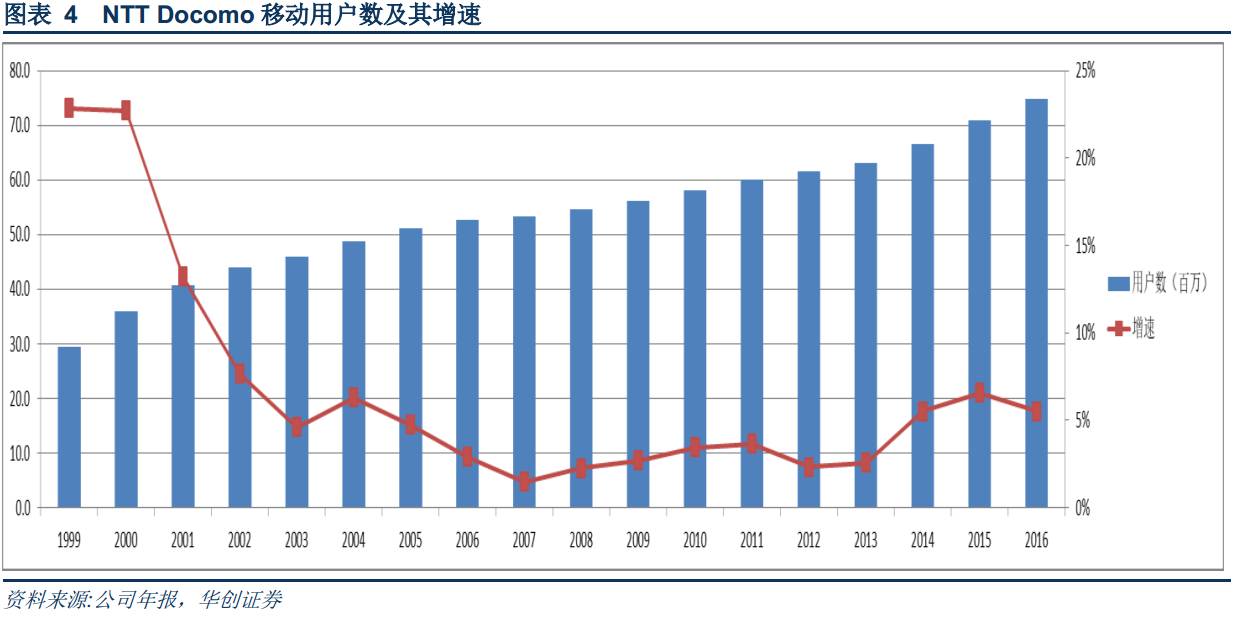

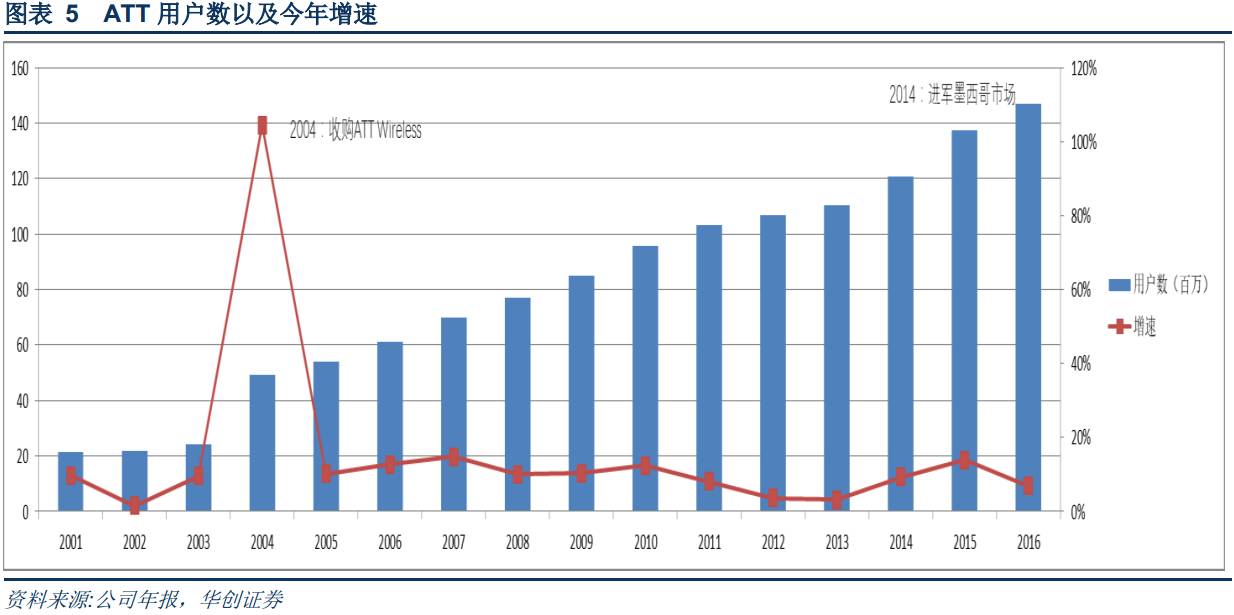

从全球主要国家来看,运营商的用户红利在近年来已经基本消失,近年来中日美龙头运营商的用户增速均保持在 10%以内。

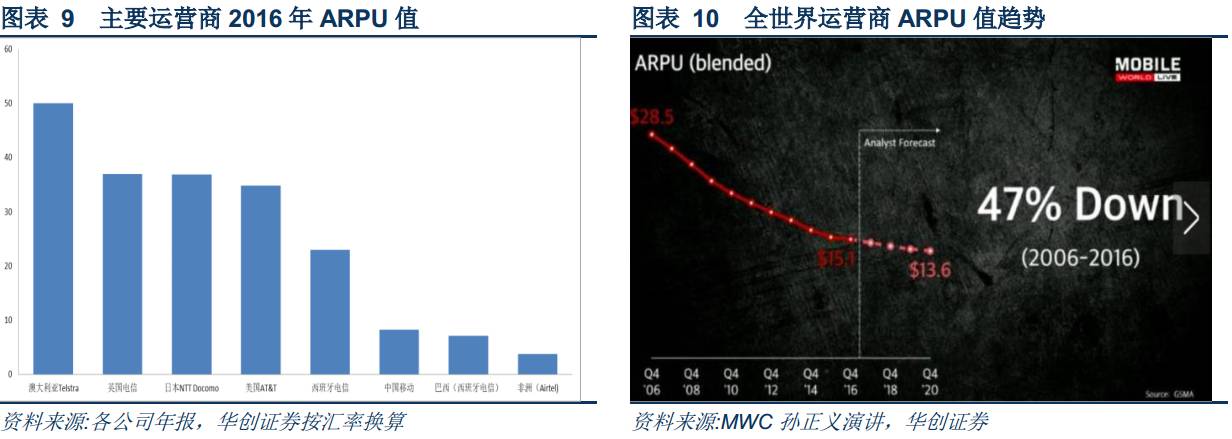

同时各主要运营商无线通信的 ARPU 值逐年下滑,近年来趋于稳定。 2016年日本和美国龙头运营商的 ARPU 在 30-40 美金左右,中国移动的 ARPU值仅为 8 美金, ARPU 值和当地用户的收入水平有较大的关联。

运营商的收入增速逐渐步入瓶颈,通信运营商转型需求越发强烈。

2、 5G 的发展速度,取决于投资和收益的权衡

我们回顾 3G 和 4G 的发展历程,可以看到每个阶段都有较强的需求支撑,而且在 3G 时代运营商的人口红利尚未结束,人均 ARPU 值大幅高于现有水平。

5G 时代,在中国将迎来 4G 投资尚未完全回收,且人口红利几乎消失的时期,因此运营商的投资或许变得更加谨慎。我们也看到, 2017 年中国移动中期业绩发布会上,董事长尚冰表示,中国移动在 5G 方面的投资需要视产业的发展趋势,而且需要考虑投资回报率,不会盲目进行 5G 投资。

3、 大幅降低每比特成本的行业将持续受益

近年来随着运营商的盈利模式从早期的按次/时间收费(如短信、电话)逐渐转向目前的按服务效果收费(流量套餐持续推出),运营商的每比特收入持续走低。而半导体产业链摩尔定律逐渐显现疲态,未来持续降低成本成为关键。

持续推荐光通信产业链,包含光纤光缆以及光器件;同时从产业链转移的角度来看,我们强烈建议关注国内设备商在海外运营商份额的变化趋势。

一、通信运营商:用户红利逐渐消失,ARPU值持续下滑

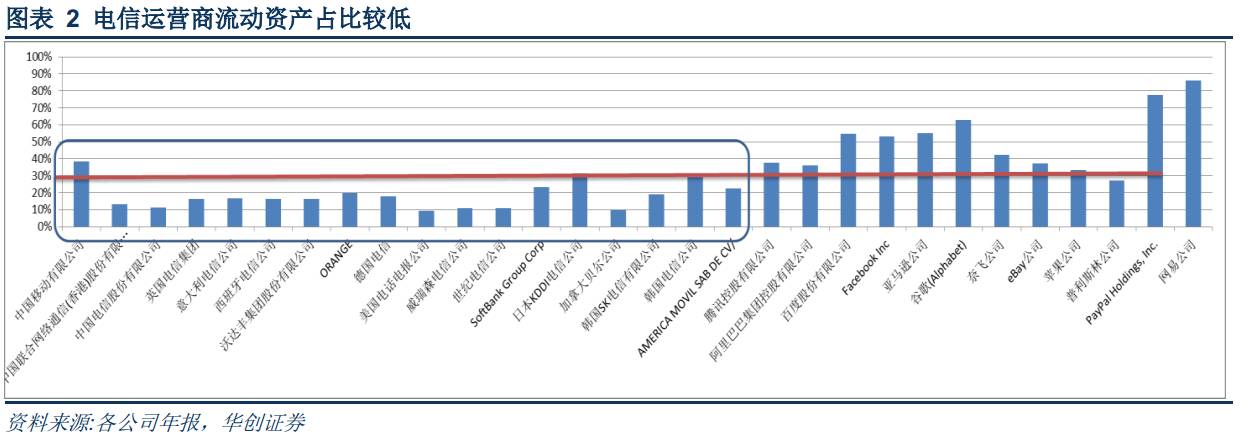

通信运营商作为基础通信服务提供商,具有两个较为明显的特点:寡头竞争、流动资产占比较低。

由下表可以看出,全球主要地区都只有3-5个主要运营商,从用户数量来看,中国移动以绝对的优势覆盖了近8.49亿的移动用户,超过了中国其他两家运营商的总和,成为全球服务用户数最大的运营商。

从收入来看,美国的AT&T在2016年的营业收入排名第一,这和美国移动运营商ARPU值普遍较高有密切的关系。

同时,相比于ICP企业,我们可以看到电信运营商的流动资产占比中枢大都低于30%。而中国移动流动资产占比较高的原因是其长期以来银行存款处于高位,2016年底中国移动银行存款达到了3353亿元人民币,占其总资产近22%。

之所以我们将电信运营商和ICP(互联网)企业作为对比,是因为他们拥有类似的商业模式,那就是:用户数*ARPU。

(一) 运营商收入分析:龙头运营商用户红利逐渐消失,ARPU值趋于稳定

运营商的收入因子为用户数和ARPU值,近年来用户数的增长在全球主要国家都趋于平稳,而ARPU值发生了重要的结构性变化,从过去出售分钟数、短信条数的按小时按次收费,开始转向销售数据流量,甚至于数据套餐。本质上发生的变化是过去的产品是量,而现在的产品是增值服务。同时过去的产品如通话时间和短信条数,在数字化网络发展起来以后,运营商收费能力越来越差。

因此我们可以感性地判断,在销售数据流量和增值服务的情况下,用户ARPU值直接和服务提供的价值量相关,其不再享受过去寡头通道化盈利模式,如何优化成本和收益将成为运营商的重要决策。

1、用户数增长趋于平缓

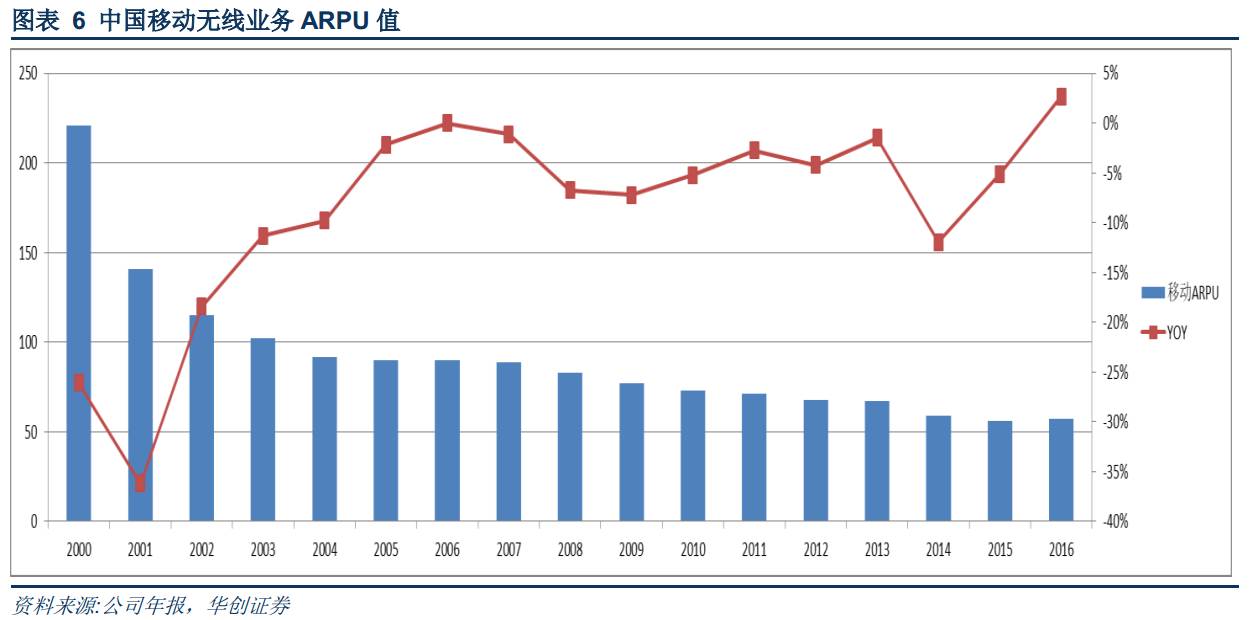

从第一个因子,也就是用户数来看,我们可以看到国内在2008年前还处于用户红利时代,中国移动的用户在2008年前一直保持着20%以上的高速增长,近年来用户数的增速已经下滑至2%附近。

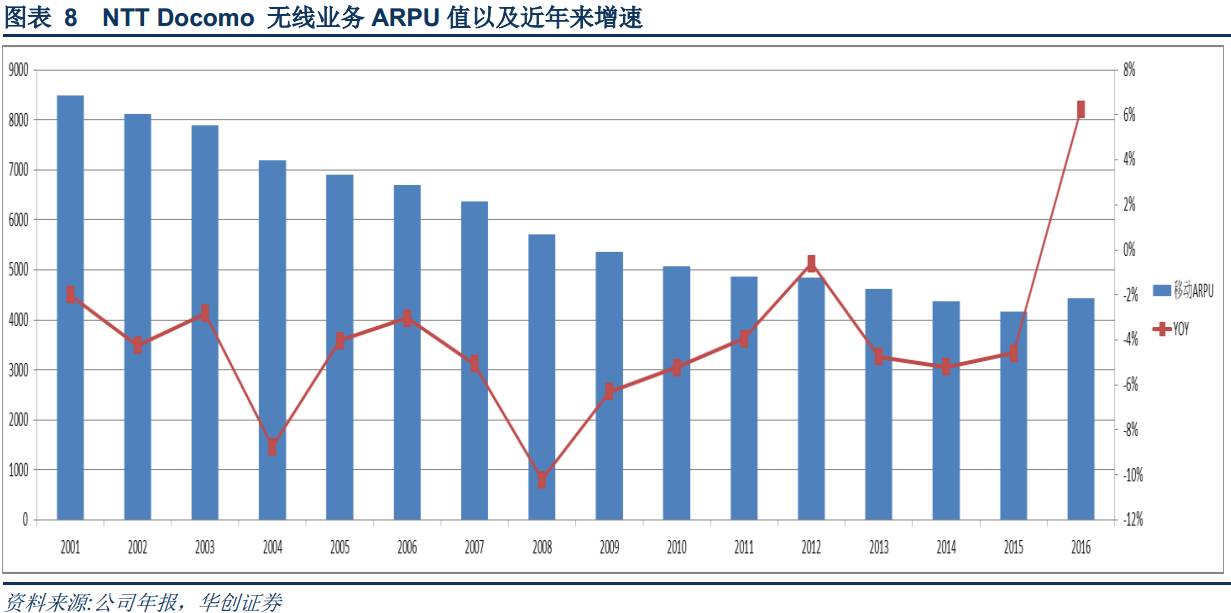

而从NTT Docomo来看,由于日本一直以来是移动通信网络建设最为先进的地区,因此移动通信的推广和用户的成熟度均较为提前,我们可以看到,自2001年以来,NTT Docomo的用户数增速已经低于20%,并且大部分时间均在10%以内。

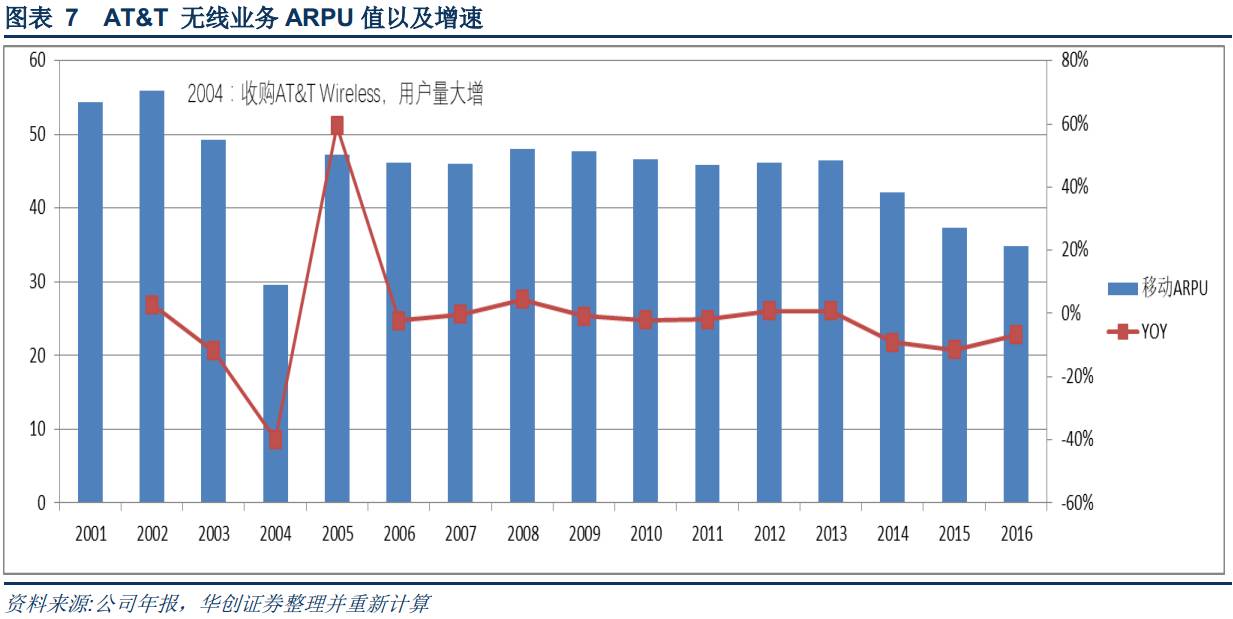

AT&T是全世界市值最大的运营商,美国的移动网络建设和升级过去也比中国要早。我们可以看到,AT&T在近15年的用户年增长速度也大部分时间低于10%。期中2004年和2014年两次较高的增速均源自于外延收购。

2、ARPU值常年下滑趋于稳定

从第二个因子来看,主要运营商的ARPU值常年以来主要处于下滑趋势,但随着用户量增速趋近平缓,ARPU值也趋于稳定。

AT&T的ARPU值相对中国移动的ARPU值较为稳定,同时其ARPU值常年大幅高于中国移动。运营商ARPU值与不同客户群的消费能力和消费意愿有极大的关系。

从日本NTT Docomo的情况来看,其无线业务ARPU值也处于明显的下降趋势中。2016年按照日元:美元=120的汇率换算,其ARPU值约为37美元,与AT&T相近。

而ARPU值近年来能够保持稳定的主要原因在于各大运营商在不断地推出新的服务和套餐,随着时间的推移,我们相信ARPU值整体下降趋势还会持续,但整体速度趋缓。对比各国主要运营商的ARPU值,我们发现发达国家的ARPU值偏高,一般在30美金以上,而发展中甚至是较落后国家的ARPU值则一般在10美金以内。

(二) 成本端:国内Capex周期明显,Opex费用率近年来稳中有降

1、中国运营商Capex周期较为明显,美国Capex与技术更新相关度低

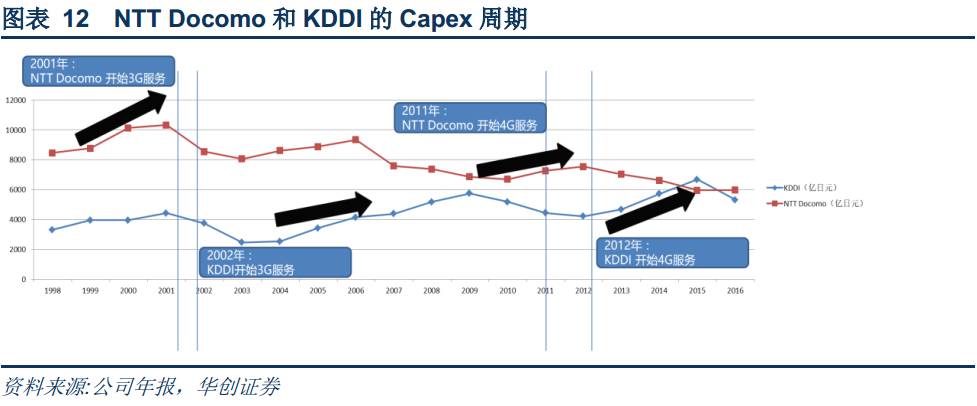

对比中日美三国运营商Capex投入以及通信网络升级换代的时间点,我们发现国内运营商的周期较为明显,Capex投入一般早于牌照发放时间,同时在牌照发放的前后一年之内Capex往往就达到了局部顶点。

而从日本公司来看,KDDI的Capex往往在启动新一代移动通信后开始爬升,NTTDocomo的Capex则在开始新一代移动通信服务后迎来了较为明显地下滑。

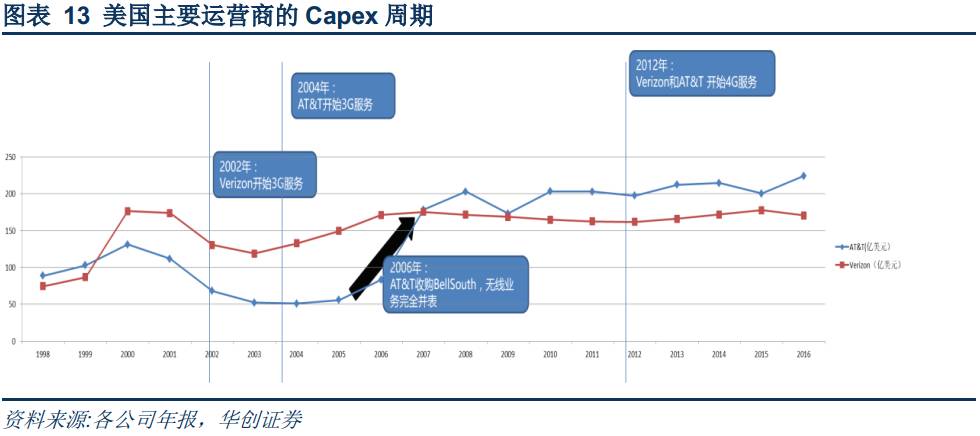

从AT&T和Verizon来看,美国公司的Capex周期并不是特别明显,尤其是两家公司在年报中对自己的3G和4G技术宣传的不多,更加侧重于客户服务上。因此美国的3G/4G升级更像是一个自然升级的过程。

2、5G前Capex处于下行周期

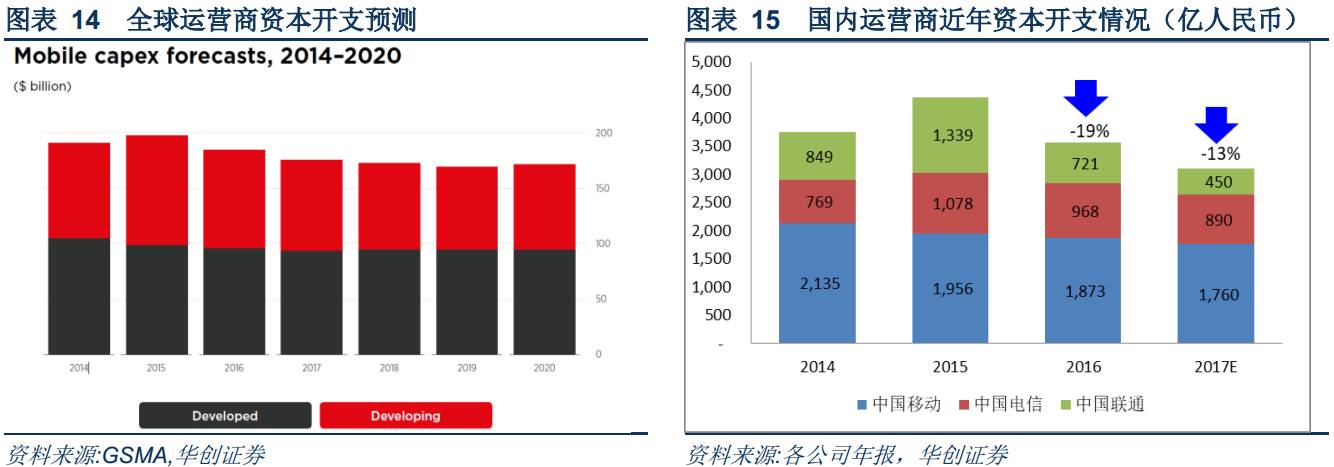

由于4G逐渐进入成熟期,三大运营商纷纷下调了各自的Capex支出计划,继2016年Capex下滑19%后,2017年预计将进一步下滑13%。同时从全球运营商资本开支来看,2017-2019依然处于资本开支下行的时期。2020年5G大规模建设时期预计才有望迎来运营商加大Capex投入。因此运营商下游的设备及元器件厂商短期市场将承受一定压力。

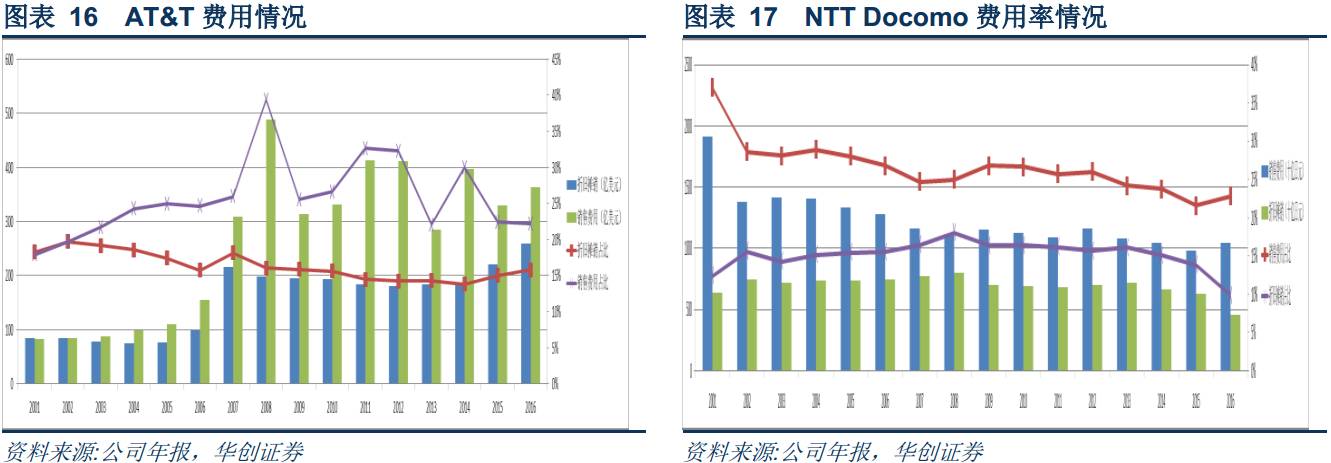

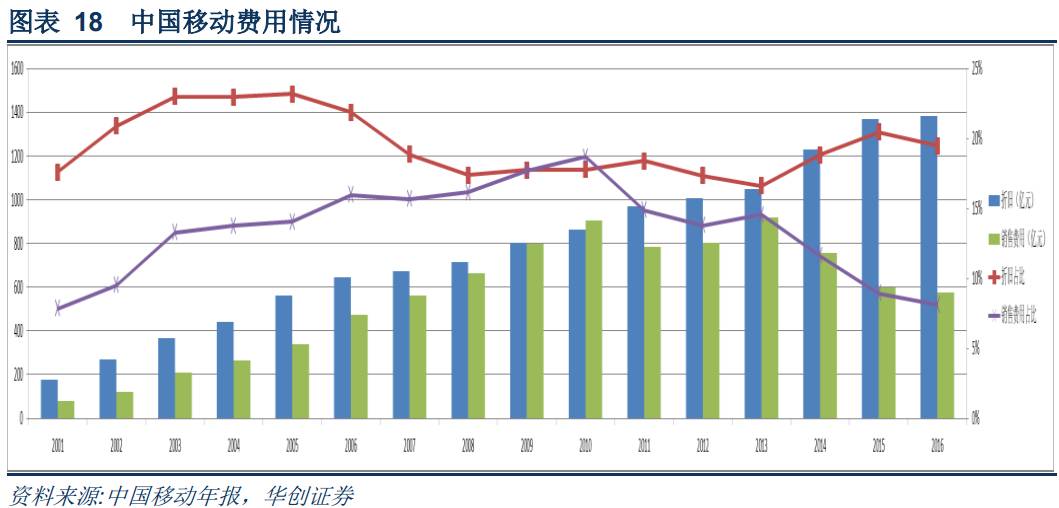

3、折旧费用率较为刚性,中日运营商销售费用率开始下滑

运营商主要的费用来自于两项:销售费用和折旧费用。近年来中日运营商在降低销售费用,而AT&T的销售费用在近十年上了一个台阶。在折旧费用上,主要运营商都保持着较为稳定的比例。

中日两家龙头运营商的折旧费用占比在15%左右,销售费用近年来都在25%附近。其中ATT的费用率总体较为平稳;NTT Docomo的销售费用自2001年占比37%大幅下降到2016年占比23%。

而中国移动由于通信网络建设晚于海外运营商,近年来3G/4G的集中建设,折旧费用率处于20-25%的高位。自2010年开始,中国移动的销售费用率开始下滑。

综上,我们可以看到历史上国内运营商的Capex投入呈现出较好的周期性,一般来说在新一代移动通信系统来临前Capex处于上升周期,并且Capex投资将于牌照发放前后一年时间见顶。

而从Opex上看,运营商的折旧费用率历史上较为稳定,中国运营商的折旧费用率高于日美,中日运营商的销售费用率近年来处于持续下滑的趋势。

(三) 流量快速增长,运营商每比特利润走低

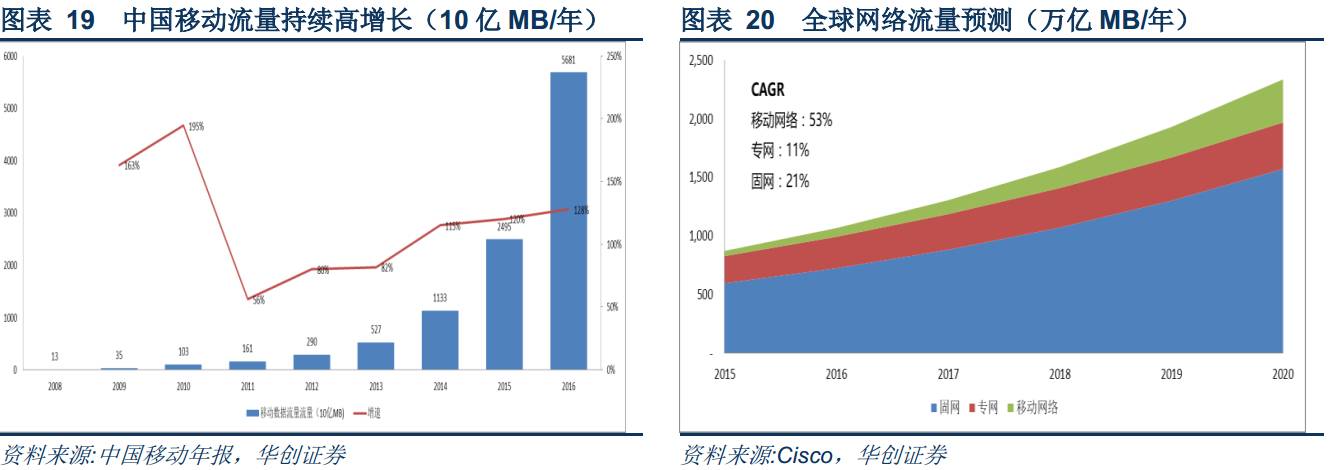

在ARPU值增速减缓的同时,我们也看到全球移动网络流量的持续高速增长。从中国移动数据看,自3G时代以来移动数据流量每年都保持着近100%的增长。Cisco预测全球2015-2020年网络流量中移动网络流量的年复合增速达到53%。

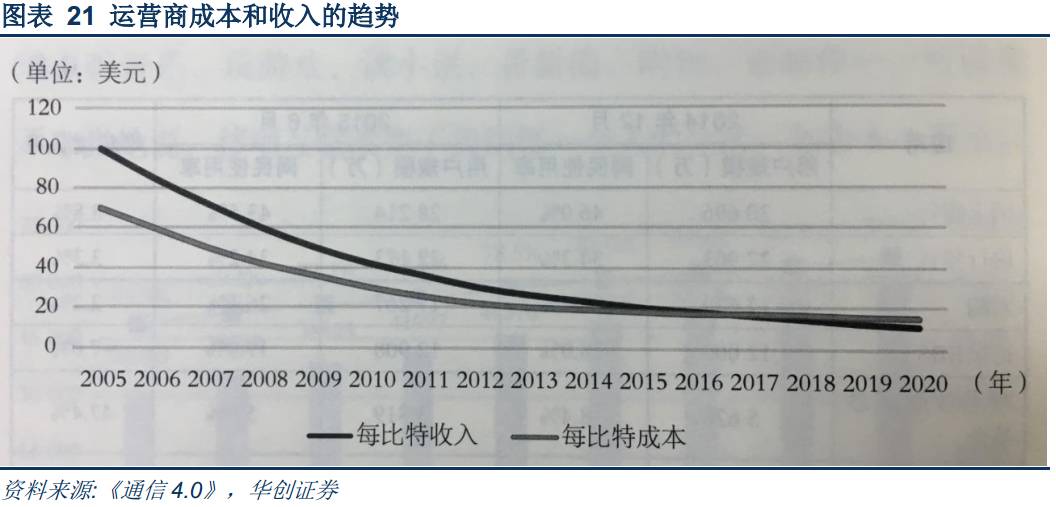

运营商过去主要的盈利模式为短信/电话等按次/时间收费,未来逐渐转向按服务收费(同等收费条件下流量越来越大),在这个过程中运营商的每比特收入迅速走低。

而硬件端的摩尔定律近年来也在面临不断的挑战,运营商的每比特成本的下降速度开始放缓。摩尔定律最早由英特尔联合创始人 Gordon Moore 提出,内容是:当价格不变时,集成电路上可容纳的元器件数量约每隔 18-24 个月就会增加一倍,性能也将提升一倍。但现在由于同样小的空间里集成越来越多的硅电路,产生的热量也越来越大,这种原本两年处理能力加倍的速度已经慢慢下滑。

因此我们可以看到,运营商在通信服务业务上将面临每比特利润率持续走低的困境,未来如何保持盈利将是运营商的核心难题。

(四) 运营商未来业务发展的可能性猜想:海外扩张+增值服务

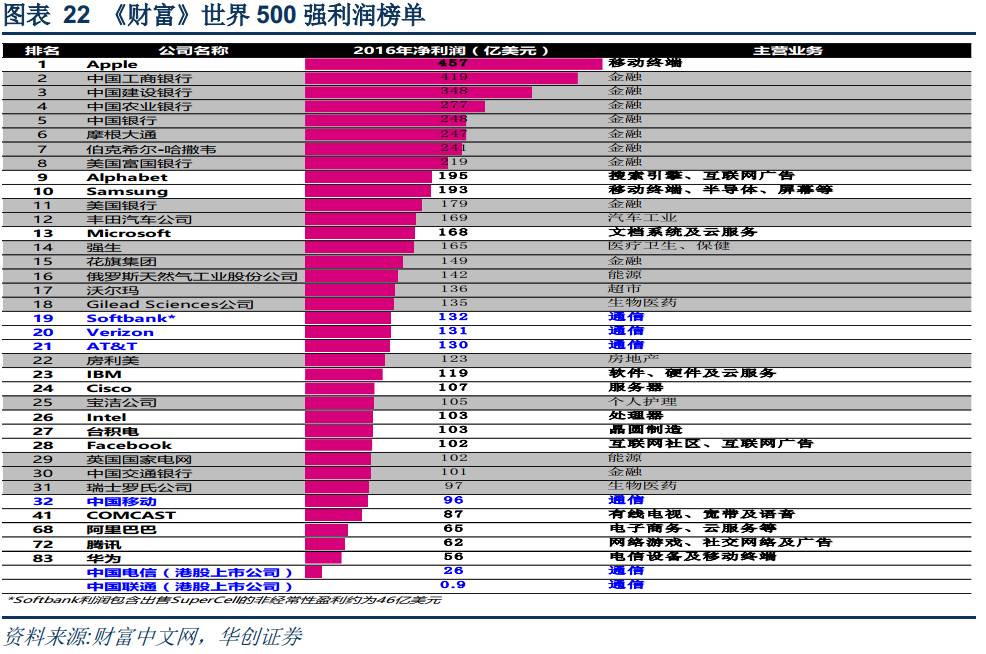

从2017年7月20日财富中文网发布的世界500强排行榜中,我们从利润榜单可以看到,中国移动以96亿美元的净利润排第32名。

比中国移动盈利能力强且属于TMT领域的有十一家公司,我们将以出售硬件为主的公司剔除,则剩下Alphabet、Microsoft、Softbank、Verizon、AT&T和Facebook这六家。同时和中国移动拥有一个数量级净利润额的还有COMCAST、腾讯、阿里巴巴以及中国电信。

从通信运营商的收入因子来看,未来运营商增收的途径主要有两个:1)增加用户数,2)提高ARPU值。我们根据榜单上业务具有可比性的TMT公司做一个简单的分析,对于国内运营商未来的战略性猜想如下,但均面临非常大的难度:

海外扩张:高人均GPD国家往往ARPU值较高,海外扩张是比较直观的方法,如Softbank收购Sprint,AT&T进军墨西哥等。而中国移动曾在2007年收购巴基斯坦电信公司Paktel,并于2014年收购泰国电信公司True18%的股权;

增值服务:互联网、内容以及电商的增值服务也可边际提高ARPU值。AT&T于2015年收购DIRECTV进军数字电视娱乐领域。从ARPU值来看,2016年Comcast(不包含NBC环球)拥有2856万用户,每一个客户(Customerrelationship)每月收入达到148美元,大幅高于AT&T的无线ARPU值。

此外,中国移动自身也提出了大连接战略,目标从移动市场突破到移动、家宽、集客、新业务的四轮驱动商业模式。从不同市场方面提升中国移动的盈利能力。

二、有关5G的思考:前期爆发速度或比国内4G更为缓慢

(一) 从3G/4G看未来:5G的爆发还得看需求及终端的成熟度

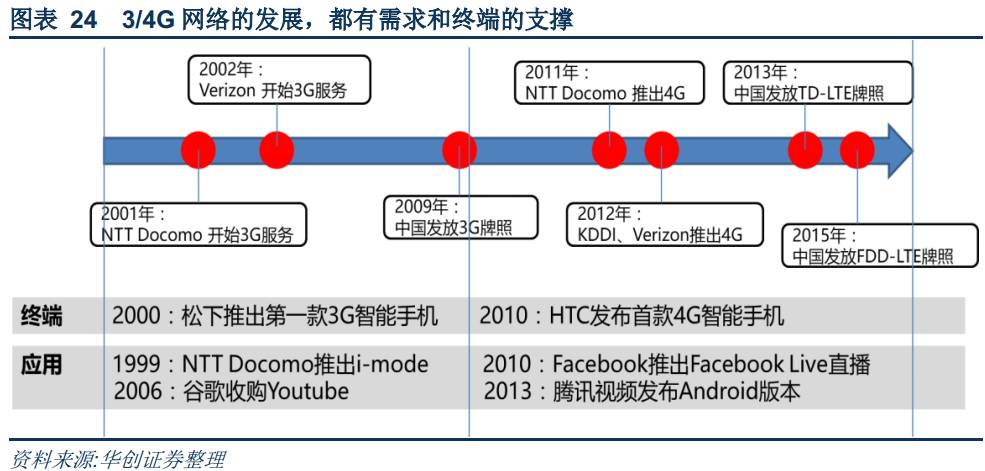

我们回顾3G和4G的发展历程,可以看到每个阶段都有较强的需求支撑,同时产业链的其他部分如终端和应用几乎都在同时甚至提前于网络而成熟。

从终端来看,第一款3G智能手机在2000年由日本松下推出,2010年HTC发布了首款4G智能手机。终端的发布均同步甚至提前于网络服务。而从应用来看,3G时代的标志是数据服务,NTT Docomo的i-mode服务开启了数据服务的先河;4G与3G的主要升级在于大流量,Youtube、Facebook Live以及国内的腾讯视频移动版本也都在4G网络正式商用之前推出。因此3G和4G的迅速发展都有成熟的终端和应用作为支撑。

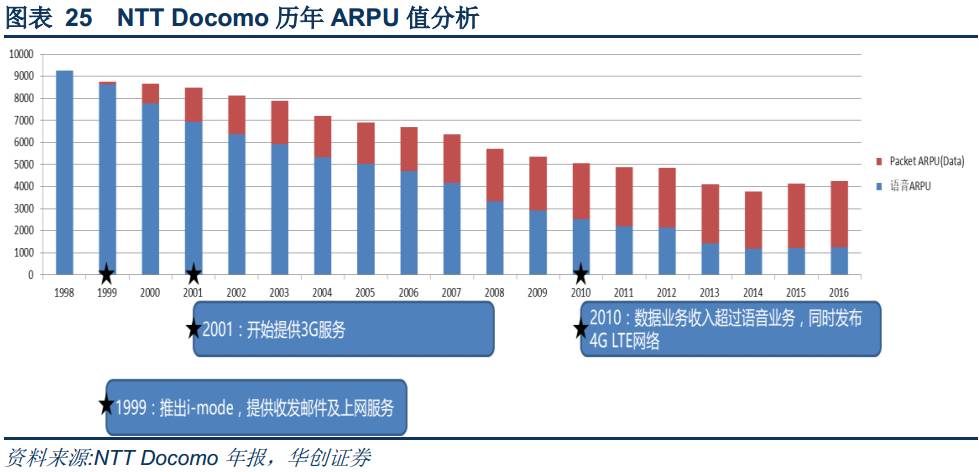

回顾在3G/4G布局领先的日本NTT Docomo的历史,可以看到NTT Docomo的数据业务收入自1999年开始,于2001年全球率先开始提供3G服务,并在2010年数据业务收入便超过了语音业务的收入。而美国运营商在2013年Q3时数据业务收入才超过语音业务,中国运营商则是在2015年。网络的成熟度和需求之间相辅相成。

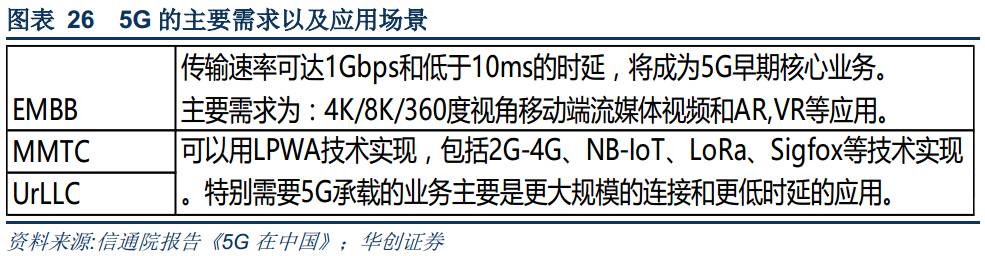

由于5G的三大应用场景为EMBB(增强型大带宽)、MMTC(大规模机器通信)和UrLLC(高可靠低时延),因此其应用和终端的复杂度相对于4G要高出很多。并且从信通院及其他专业咨询机构来看,5G的早期核心业务将是EMBB(增强型大带宽)的应用场景,其核心需求为个人用户的大数据类的移动端流媒体视频以及AR/VR等应用。5G初期的爆发或许将和这个核心需求呈现出相辅相成的过程,因此在2020年5G正式商用前应该重点关注大流量视频以及AR/VR等应用的发展。

(二) 4G的投资尚未回收,5G的渗透比4G缓慢

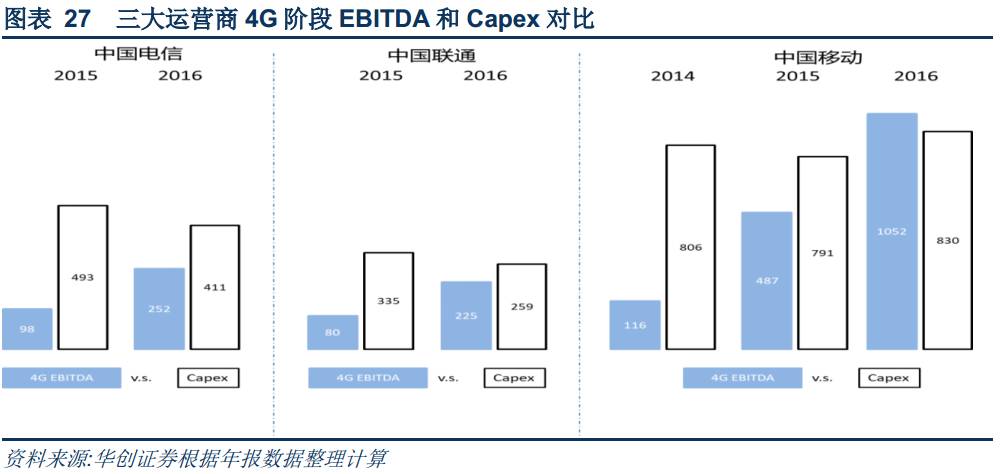

由于中国移动比中国联通和电信提前了一年开始启动4G服务,中国移动的用户数远远超过电信和联通。可以看到,中国移动从4G上获得的营业收入,我们将4G部分按照最近一年EBITDA利润率来计算,中国移动在2016年中4G服务获得的EBITDA已经超过了在4G上的Capex支出。如果未来ARPU值不会急剧下跌,加上移动在4G的Capex开始下滑,我们有理由相信中国移动将在未来的3-5年收回4G投资成本。

而对于电信和联通来说,由于启动时间比移动晚一年,所以我们预计在3-4年后电信和联通也将陆续收回投资成本。

因此我们可以得出结论,按照投资回报最优的结果来看,国内中国移动将大概率最率先推进5G建设;同时4G将在未来三年或仍然是主导地位。

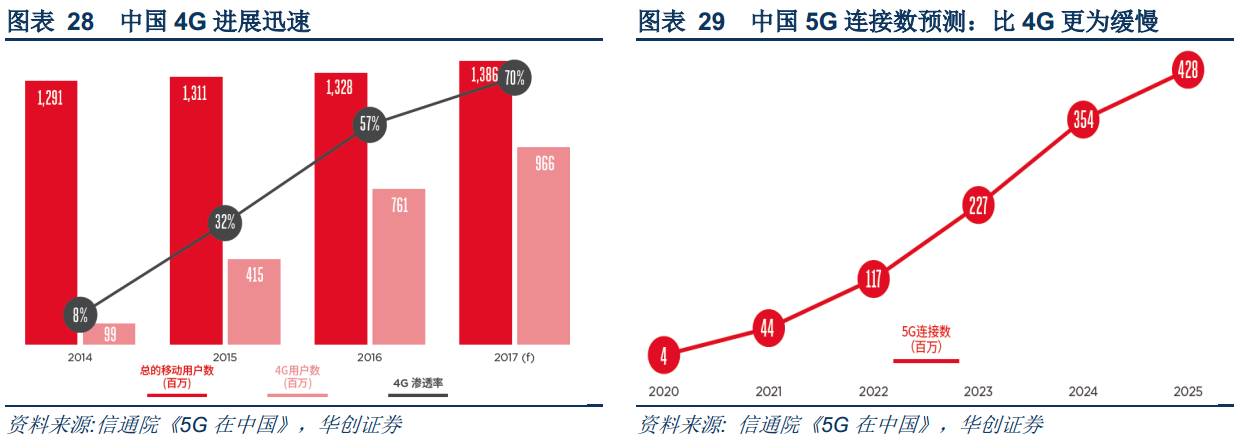

同时由于5G相对于4G来说,终端和应用的生态更加不成熟,所以5G在中国的爆发速度要比4G来的缓慢一些。根据信通院的预测,中国5G连接数将于2025年达到4.28亿,相当于2015年4G的渗透率水平。

三、关注5G爆发前的机会:主设备商、光通信

运营商迎来了移动用户红利逐渐消失,并且ARPU值稳中下降的时代,叠加每位用户数据流量消耗的快速增长。我们判断5G的推进并不会一蹴而就,在2020年5G正式商用后,网络建设和应用需求、终端将互相促进、渐进发展。

在5G来临前,运营商的收入端增速呈现疲态。我们推测运营商可能的创收手段主要为海外扩张和增值服务,由于两个方向均面临比较激烈的竞争,因此难度较大。全球运营商将面临持续降低每比特成本的压力,其中光通信作为打破传统半导体摩尔定律的技术在近年来备受产业链重视。同时中国的主设备商由于具有国内的成本优势,未来也有望在国际竞争中脱颖而出。我们推荐关注A股中这两个具备成本竞争优势的产业链:

主设备商 - 中兴通讯;

光通信(及传输) - 中际装备、光迅科技、博创科技、亨通光电、中天科技、烽火通信。