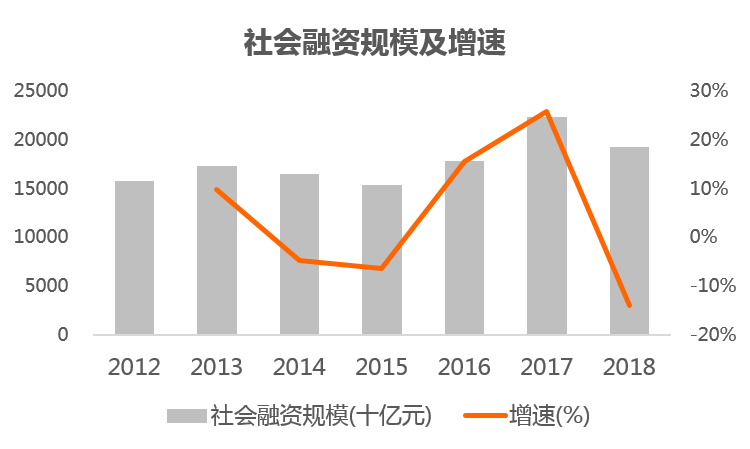

1月15日,央行公布了2018年12月新增社会融资规模1.59万亿元,同比增加33亿元。观察近7年的中国社会融资规模,经过2016、2017连续两年的快速增长后,2018年融资规模的同比增长率由2017年的25.8%下降到-14.0%。

单位:十亿元

数据来源:中国人民银行

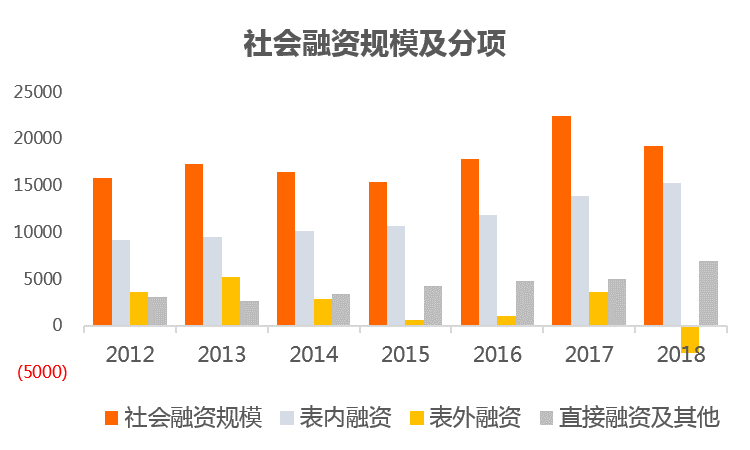

从社会融资规模的分项来看,2018年表内融资、直接融资及其他持续上升,而表外融资的大幅下降才是导致社融总体下降的原因。

单位:十亿元

数据来源:中国人民银行

表外融资减少,影响各行各业的融资,对于电影行业来说,一些不规范的影视项目融资难度加大,直接结果就是备案项目减少。这似乎印证了部分电影从业者“行业入冬”的说法。然而,我们通过对宏观政策的解读及数据分析,得出了不同的结论,概括为以下四点对于市场的趋势预判:

趋势一:2019年电影生产数量可能出现下滑,但降幅不大;

趋势二:2019年下半年电影行业融资情况将得到改善;

趋势三:审核通过率和融资情况将决定2019年电影上映数量能否逆势增长;

趋势四:供给变化不会影响电影大盘,网大/网剧的人才储备重要性凸显。

趋势一:2019年电影生产数量可能出现下滑,但降幅不大

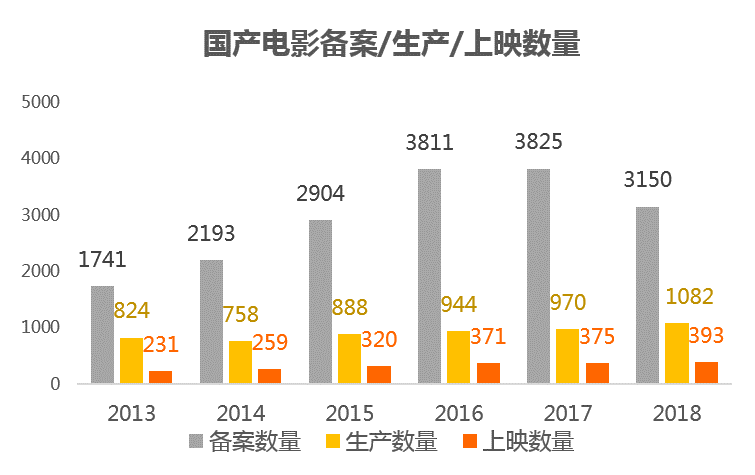

随着社会融资中表外融资的下降, 2018年,电影备案数量出现近6年来的首次下滑(如下图)。我们认为,这个下滑表明

不规范项目正在被淘汰,这些项目中有部分根本拿不到龙标,也就是本来就不会被计入生产数量。

与此同时,国产电影生产数量(即拿到龙标的电影)及上映数量仍然保持稳定增长,这是因为电影的生产/上映与备案之间存在一定的时间差。因此受2018年备案数量下降的影响,我们预计,

2019年国产电影生产数量可能出现下滑,但下滑幅度不大。

注:2018年12月下旬备案数为预估

数据来源:广电总局、中国电影家协会《2018中国电影产业研究报告》,猫眼数据

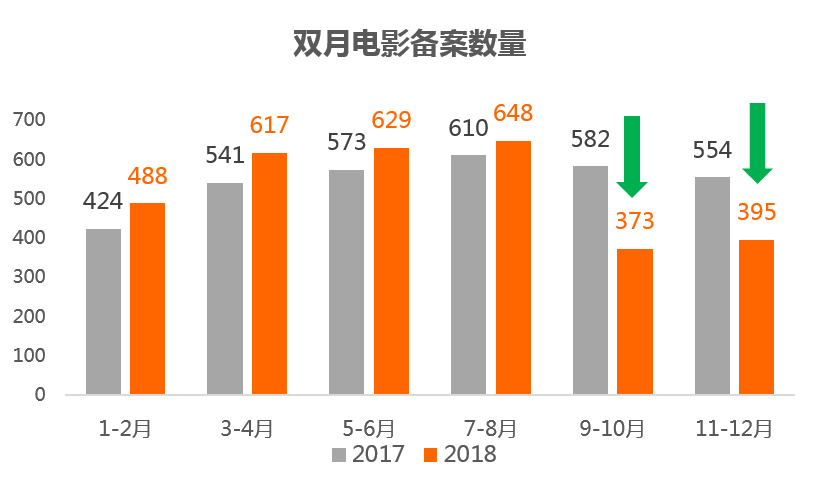

把2017、2018年备案数量打开来看(下图),可以发现,备案数量是从2018年9月开始迎来增长拐点(排除备案审核工作1-2个月的时间差,与宏观经济指标变化的时间节点基本一致)。分析其原因,一方面大家现实中正在进行的项目确实出现融资难,另一方面,出于对未来预期的判断,加上备案有效期的规定,各个电影公司暂停了规划中项目的备案申请。不过好处就是,电影市场可以把财力、人力集中到少数项目上,我们

有理由相信未来一两年内将出现更多优质电影

。

注:2018年12月下旬备案数为预估

数据来源:广电总局

趋势二:2019年下半年电影行业融资情况将得到改善

2019年伊始,央行接连出台新政策:1月15日、25日分别下调金融机构存款准备金率0.5个百分点,1月16日公开市场净投放5600亿元,创出单日逆回购操作量和净投放量有记录以来新高,1月17日再次公开市场净投放3800亿元,连续两日大额注入流动性。加上强化逆周期调节,定向中期借贷便利操作和普惠金融定向降准,预计社会融资下滑趋势将放缓,但资金流动性传导到电影行业尚需时日,预计2019年下半年电影行业融资难的情况将逐步得到改善。

趋势三:审核通过率和融资将决定2019电影上映数量能否逆势增长

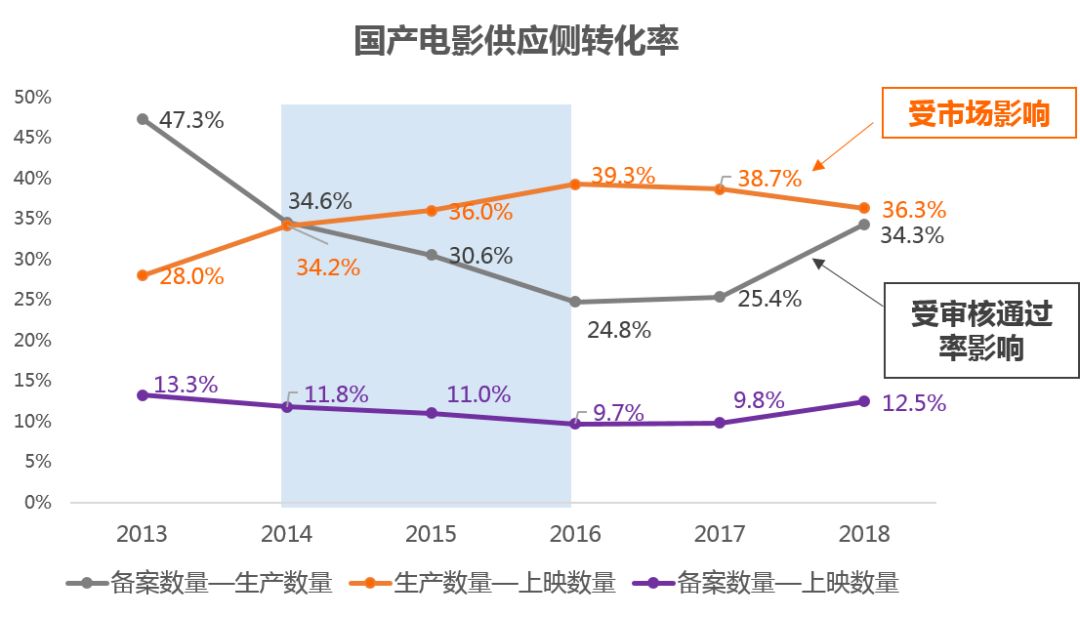

为了分析这个问题,我们把国产电影从备案数量到上映数量的转化过程划分为两个阶段:从备案数量到生产数量的转化;从生产数量到上映数量的转化。

从备案到生产的转化率主要受到电影内容审核的政策影响,2013年该转化率为47.3%,2016年下降到低谷24.8%,表明这段时间审核风险逐渐增加,而2016年之后政策风险逐步降低。

注:2018年12月下旬备案数为预估

数据来源:广电总局、中国电影家协会《2018中国电影产业研究报告》,猫眼数据

从生产到上映的转化率主要受市场或者说资本影响,受到电影宣发费(宣传效果不够,难以保证影院收益)的影响,该转化率在2013年只有28%,即拿到龙标的电影只有28%得以在影院上映,2016年达到顶峰39.3%。这里面原因比较复杂,但是有相当部分拿到龙标的电影由于质量不佳,或宣发费用不足,难以保证影院上座率。影院从收益角度考虑,更愿意给上座率高的商业大片排片。